Fiscalité de l’assurance vie luxembourgeoise : un avantage sur mesure ?

La fiscalité de l’assurance vie luxembourgeoise séduit de plus en plus d’épargnants aisés, chefs d’entreprise ou expatriés. Et pour cause : le Luxembourg applique un principe fondamental de neutralité fiscale.

Concrètement, si vous n’êtes pas résident au Luxembourg, aucun impôt n’est prélevé localement au Luxembourg sur votre contrat. Car c’est votre pays de résidence fiscale qui détermine les règles fiscales applicables (France, Belgique, Suisse, etc.).

📌 Ce qu’il faut savoir sur la fiscalité de l’assurance vie luxembourgeoise :

- Aucune fiscalité au Luxembourg pour les non-résidents : le pays n’impose ni les rachats, ni les capitaux décès.

- Fiscalité alignée sur votre lieu de résidence : chaque pays applique ses propres règles.

- Le contrat luxembourgeois est fiscalement neutre, mais totalement transparent grâce à l’échange automatique d’informations entre administrations fiscales.

SOMMAIRE

- Fiscalité de l’assurance vie luxembourgeoise : tableau récapitulatif en un coup d’œil

- Résident fiscal français : quelle fiscalité s’applique à votre assurance vie luxembourgeoise ?

- Quelle fiscalité pour une assurance vie luxembourgeoise à l’étranger ? Belgique, Suisse, etc.

- Intéressé(e) par l’assurance vie luxembourgeoise ? Notre offre en détail

Fiscalité de l’assurance vie luxembourgeoise : tableau récapitulatif en un coup d’œil

Le Luxembourg ne prélève aucun impôt à la source sur les contrats d’assurance vie détenus par des non-résidents. C’est ce qu’on appelle la neutralité fiscale : seul votre pays de résidence peut vous imposer, que ce soit en cas de retrait ou de transmission au décès.

▶️ Qui taxe quoi ? Le tableau de référence :

| Profil du souscripteur | Imposition par le Luxembourg | Où s’applique la fiscalité ? |

|---|---|---|

| 🇫🇷 Résident fiscal français | Non | 🇫🇷 France |

| Résident fiscal belge, suisse, etc. | Non | Pays de résidence fiscale |

| 🇱🇺 Résident fiscal luxembourgeois | Oui | 🇱🇺 Luxembourg |

Assurance vie : pourquoi le Luxembourg n’impose pas les non-résidents ?

En ce qui concerne l’assurance vie, le Luxembourg applique un principe historique de neutralité fiscale. En clair, c’est le pays de résidence fiscale du souscripteur qui reste compétent pour prélever l’impôt, pas le Grand-Duché.

📚 Concrètement, la Loi sur l’impôt sur le revenu (L.I.R.) prévoit à son article 115, n°17 que sont exonérés d’impôt « le capital et la valeur de rachat touchés du chef d’un contrat d’assurance contracté à titre individuel en cas de vie, d’invalidité ou de décès ». Cela signifie qu’aucun impôt n’est prélevé au Luxembourg sur les gains réalisés par un non-résident avec une assurance vie luxembourgeoise.

Attention toutefois : la neutralité fiscale ne veut pas dire simplicité. Chaque pays a ses règles, chaque contrat ses particularités, et la situation patrimoniale peut évoluer (expatriation, retour, succession, démembrement, etc.).

🎯 C’est pourquoi un accompagnement transfrontalier spécialisé est indispensable pour sécuriser votre stratégie, dès la souscription et tout au long de la vie du contrat.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Résident fiscal français : quelle fiscalité s’applique à votre assurance vie luxembourgeoise ?

Si vous êtes résident fiscal français, votre contrat luxembourgeois est fiscalement traité comme un contrat d’assurance vie française. C’est ce qu’on appelle le principe d’intégration fiscale : le lieu de souscription ne change rien, c’est votre résidence qui détermine la fiscalité applicable.

💡 Note : le contrat luxembourgeois ne permet donc pas de contourner le fisc français, mais il offre une enveloppe neutre, adaptable, et souvent plus souple et sécurisée que ses équivalents français.

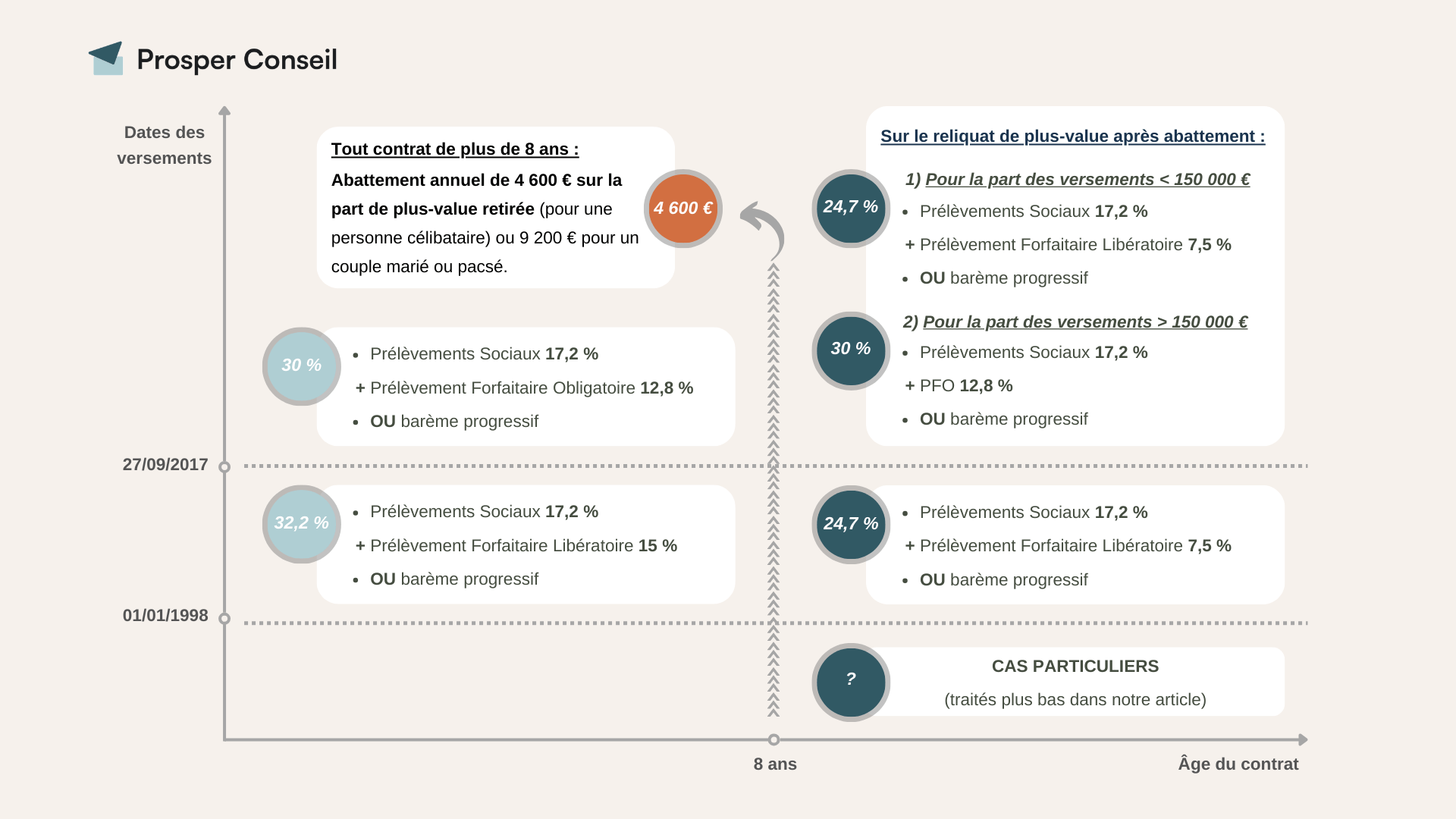

En cas de rachat (retrait partiel ou total)

📑 Lorsque vous retirez une partie ou la totalité de votre contrat, seule la fraction des gains (plus-values) est soumise à l’impôt sur le revenu. Deux régimes coexistent selon l’ancienneté du contrat :

🔎 Remarque importante : tant que vous ne retirez pas d’argent du contrat (par rachat partiel ou total), aucune fiscalité n’est déclenchée. Donc l’assurance vie luxembourgeoise reste capitalisante, même en cas d’arbitrage et de plus-value réalisée, ce qui permet de faire croître votre épargne sans frottement fiscal.

En cas de décès : fiscalité successorale (articles 990 I et 757 B)

⚰️ Les contrats d’assurance vie luxembourgeois sont soumis aux mêmes règles de transmission que les contrats français, dès lors que le souscripteur est résident en France, donc avec les mêmes avantages d’exonération :

| Date de souscription du contrat | Âge de l’assuré au moment des versements | Versements avant le 13 octobre 1998 | Versements après le 13 octobre 1998 |

|---|---|---|---|

| Avant le 20 novembre 1991 | Pas d’importance. | Exonération (sauf modification de l’économie du contrat après le 20/11/91). | Après abattement de 152 500 € (exonération par bénéficiaire), 20 % de taxation sur les 700 000 premiers euros. Puis, 31,25 % au-delà. |

| Après le 20 novembre 1991 | Avant 70 ans. | Exonération. | Après abattement de 152 500 € (exonération par bénéficiaire), 20 % de taxation sur les 700 000 premiers euros. Puis, 31,25 % au-delà. |

| Après le 20 novembre 1991 | Après 70 ans. | Droits de succession après un abattement global de 30 500 € (et exonération totale des plus-values). | Droits de succession après un abattement global de 30 500 € (et exonération totale des plus-values). |

▶️ Pour en savoir plus sur la fiscalité de l’assurance vie en France à la succession, consultez notre article : Assurance vie et succession.

Faut-il déclarer un contrat luxembourgeois en France ?

Si vous résidez fiscalement en France, il faut simplement déclarer chaque année l’existence de votre contrat d’assurance vie luxembourgeois, même sans rachat ni impôt dû. En effet, il faut déclarer tous les comptes à l’étranger.

📖 Cette formalité se fait via l’annexe 3916-3916 bis de votre déclaration de revenus. Il suffit d’y indiquer :

- Le nom de l’assureur et les références du contrat.

- Sa date d’ouverture et sa valeur de rachat au 31 décembre.

- Les éventuels versements ou retraits dans l’année.

En cas d’oubli, une amende forfaitaire de 1 500 € peut s’appliquer par contrat non déclaré, avec des intérêts de retard si des impôts sont dus.

Quelle fiscalité pour une assurance vie luxembourgeoise à l’étranger ? Belgique, Suisse, etc.

🌍 Lorsque vous êtes résident fiscal hors de France, le contrat que vous souscrivez auprès d’un assureur luxembourgeois n’est pas automatiquement régi par le droit luxembourgeois.

En Europe, le règlement Rome I encadre cela strictement : la loi applicable au contrat peut être celle de votre résidence, de votre nationalité, ou du Luxembourg (mais uniquement si c’est prévu dans le contrat et autorisé par le droit local).

En clair : ce n’est pas parce que vous signez un contrat “luxembourgeois” que la loi luxembourgeoise s’applique d’office. Cela dépend de votre situation personnelle et de la structuration du contrat.

📌 La fiscalité, elle, suit toujours votre lieu de résidence fiscale, que l’assurance vie soit luxembourgeoise, française ou italienne.

Fiscalité locale : chaque pays de résidence a ses propres règles

Le contrat est émis par un assureur luxembourgeois, mais c’est votre pays de résidence qui en dicte les règles d’imposition, de transmission et de gestion.

▶️ Cela concerne :

- La fiscalité applicable aux rachats ou revenus générés par le contrat.

- La fiscalité décès, selon la résidence du défunt et/ou des bénéficiaires.

- Des dispositifs locaux spécifiques : exit tax, impôt sur la fortune immobilière (IFI), règles de forme sur les clauses bénéficiaires, restrictions sur les placements, etc.

🔎 Exemple concret : si vous résidez en Belgique et désignez un bénéficiaire domicilié en France, une double imposition est possible, sauf si le contrat a été correctement structuré dès le départ (par exemple : suppression de la clause bénéficiaire pour réintégration dans la succession française).

Des règles variables selon les assureurs et les pays

Tous les contrats luxembourgeois ne se valent pas. Chaque compagnie d’assurance et chaque banque dépositaire applique ses propres modalités de fonctionnement, en lien avec la réglementation du pays de résidence du souscripteur.

⚙️ Avant de souscrire ou de modifier votre contrat, il est essentiel de vérifier :

- Si vous pouvez effectuer de nouveaux versements depuis votre pays de résidence actuelle ou future.

- Si la clause bénéficiaire est juridiquement reconnue et fiscalement neutre dans ce pays.

- Si le type de gestion souhaité (fonds dédié, gestion libre, FAS…) est autorisé ou restreint localement.

🔎 Exemple : si vous projetez de vous installer au Portugal, mieux vaut vérifier en amont que le contrat respecte bien les règles fiscales portugaises. Sinon, gare aux mauvaises surprises : taxation imprévue ou requalification du contrat.

Neutralité luxembourgeoise ≠ opacité : la transparence est totale

Le fait que le Luxembourg ne taxe pas ne signifie pas qu’il est une “boîte noire”. Bien au contraire. Depuis 2017, le pays applique intégralement le Common Reporting Standard (CRS) de l’OCDE.

🛡️ Tous les assureurs luxembourgeois ont l’obligation de transmettre automatiquement aux administrations fiscales étrangères :

- l’identité du titulaire ;

- la valeur de rachat du contrat au 31 décembre ;

- les versements et retraits effectués ;

- les revenus perçus, le cas échéant.

Cela garantit une transparence fiscale totale, tout en laissant le pays de résidence appliquer ses propres règles d’imposition.

Intéressé(e) par l’assurance vie luxembourgeoise ? Notre offre en détail

Vous vous demandez si l’assurance vie au Luxembourg est adaptée à votre situation ? Vous avez des questions sur votre fiscalité ou vous cherchez à optimiser la gestion de votre patrimoine ?

Chez Prosper Conseil, nous vous accompagnons de A à Z dans la mise en place de contrats haut de gamme, sélectionnés en toute indépendance et conçus pour répondre à vos objectifs patrimoniaux les plus exigeants.

🎯 Ce que nous vous apportons concrètement :

| 🧩 Votre besoin | 🔍 Notre solution |

|---|---|

| Investir dès 125 000 € avec des frais maîtrisés | Accès à des contrats à frais dégressifs parmi les plus compétitifs du marché |

| Sélectionner un contrat haut de gamme adapté à votre profil | Une sélection des meilleurs assureurs luxembourgeois et banques dépositaires |

| Un conseil neutre et objectif | Zéro rétrocommission : un conseil 100 % objectif, uniquement rémunéré par vos honoraires. |

| Accéder aux meilleures opportunités | Architecture ouverte : fonds clean shares, ETF, private equity, immobilier, cryptos, multi-devises, etc. |

| Sécuriser vos avoirs dans un cadre réglementaire de premier ordre | Triangle de sécurité luxembourgeois, super privilège des assurés, aucune application de la loi Sapin 2 en assurance vie |

| Mobiliser des liquidités sans désinvestir | Possibilité de mettre en place un crédit Lombard dès 500 000 € d’encours |

| Conserver une fiscalité simple et conforme à votre situation | Une fiscalité neutre et portable, adaptée à votre pays de résidence fiscale |

| Des conseillers accessibles | Vous avez votre conseiller dédié ET son office manager dédié. |

💼 Notre différence ? Bénéficiez de la gestion conseillée pour un accompagnement haut de gamme, humain, sur-mesure, pensé pour les investisseurs patrimoniaux.

Avec un seul interlocuteur dédié, qui vous suit dans la durée pour ajuster votre contrat, vos placements et votre stratégie selon l’évolution de vos projets et de votre situation fiscale.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour

Est-ce possible de souscrire à une assurance vie avec 60 K€?

Salutations

Bonjour,

Le montant minimum pour investir dans un Fonds d’Assurance Spécialisé (FAS) d’une assurance vie luxembourgeoise est de 125 000 euros.

Il existe également des fonds externes proposés par certains assureurs, accessibles dès 20 000 euros (mais avec une liste de fonds limitée).

Chez Prosper Conseil, nous proposons uniquement des FAS, car c’est l’enveloppe la plus flexible et celle qui permet d’investir dans quasiment n’importe quel type de placement. À l’inverse, les assurances vie luxembourgeoises avec des fonds externes sont certes accessibles à partir de quelques milliers d’euros, mais elles sont très limitées en termes de choix de placements (ce qui les rend peu intéressantes).

Pour étudier les meilleures options selon votre situation, je vous invite à échanger directement avec un conseiller Prosper Conseil.