Barème usufruit nue-propriété : ce qu’il faut savoir

Le démembrement de propriété permet de transmettre son patrimoine de son vivant tout en conservant certains droits. Par exemple, vous pouvez céder un bien immobilier à vos enfants tout en continuant à percevoir les loyers. Une solution astucieuse pour optimiser sa transmission en payant moins de taxes, n’est-ce pas ? Mais comment intervient le barème usufruit nue-propriété ?

📌 Concrètement, le barème usufruit nue-propriété, défini par l’article 669 du Code Général des Impôts (CGI), sert à définir avec précision les droits patrimoniaux respectifs de l’usufruitier et du nu-propriétaire, et également les droits de donation à payer.

SOMMAIRE

- Barème usufruit nue-propriété : tableau de l’article 669 du CGI

- La répartition des droits : un équilibre entre usufruitier et nu-propriétaire

- Les avantages fiscaux du barème usufruit nue-propriété

- Exemple pratique : application de l’usufruit successif avec clause de réversion

Barème usufruit nue-propriété : tableau de l’article 669 du CGI

L’article 669 du Code Général des Impôts (CGI) établit un barème précis pour déterminer la valeur respective de l’usufruit et de la nue-propriété. Ce barème est utilisé pour évaluer les “droits” à payer (taxes) dans le cadre de donations, successions ou mutations à titre onéreux (par exemple, une vente), ainsi que pour la taxe de publicité foncière.

💡 Note : en outre, les aspects légaux et techniques de ce barème sont détaillés dans le Bulletin Officiel des Finances Publiques (BOFiP) : BOI-ENR-DMTG-10-40-10-50.

Usufruit viager : barème en fonction de l’âge de l’usufruitier

La valeur de l’usufruit viager (usufruit qui prend fin au décès de l’usufruitier) dépend de l’âge de l’usufruitier au moment de la mutation (transfert de propriété). Plus l’usufruitier est jeune, plus il est supposé profiter longtemps de l’usufruit, ce qui accroît sa valeur.

À mesure que l’usufruitier vieillit, la valeur de l’usufruit diminue au profit de la nue-propriété, qui récupérera plus rapidement la pleine propriété. Voici le barème applicable :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Par exemple, vous êtes agé de 55 ans et donnez la nue-propriété d’un bien immobilier locatif de 600 000 € à vos trois enfants. Alors la nue-propriété vaut 50 % soit 300 000 €. Ce qui revient à donner 100 000 € à chaque enfant, donc aucun droit de donation à payer (abattement de 100 000 € par enfant tous les 15 ans). Et vous conservez l’usufruit donc la perception des loyers.

Ainsi, le barème usufruit nue-propriété repose sur une logique simple : la durée d’usage prévue pour l’usufruitier détermine la répartition de la valeur entre l’usufruit et la nue-propriété. Cependant, ce barème est souvent critiqué pour ses paliers fixes de dix ans et sa référence unisexe jugés peu adaptés à certaines situations.

👉 À savoir : ce barème décennal s’applique uniquement à la liquidation des droits d’enregistrement et de la taxe de publicité foncière. Lorsqu’il n’est pas obligatoire, il peut être remplacé par un barème plus précis fondé sur des données statistiques et financières (valorisation annuelle de l’usufruit).

Usufruit temporaire : un barème spécifique

Pour un usufruit temporaire, la valeur est fixée à 23 % de la pleine propriété par tranche de 10 ans (sans possibilité de fractionner la durée). Cependant, cette évaluation ne peut jamais dépasser la valeur d’un usufruit viager qui reste déterminée par l’âge de l’usufruitier.

Par exemple : vous pouvez donner un usufruit temporaire de 10 ans sur un appartement locatif à votre enfant. Cela lui permettra de percevoir les loyers pour financer ses études par exemple. Et ensuite vous récupérerez automatiquement la pleine propriété au terme de la période.

💡 Note : lorsque l’usufruit est attribué à une personne morale, l’article 619 du Code civil stipule qu’il est limité à une durée maximale de 30 ans. Cette règle d’ordre public est impérative et ne peut faire l’objet d’aucune dérogation.

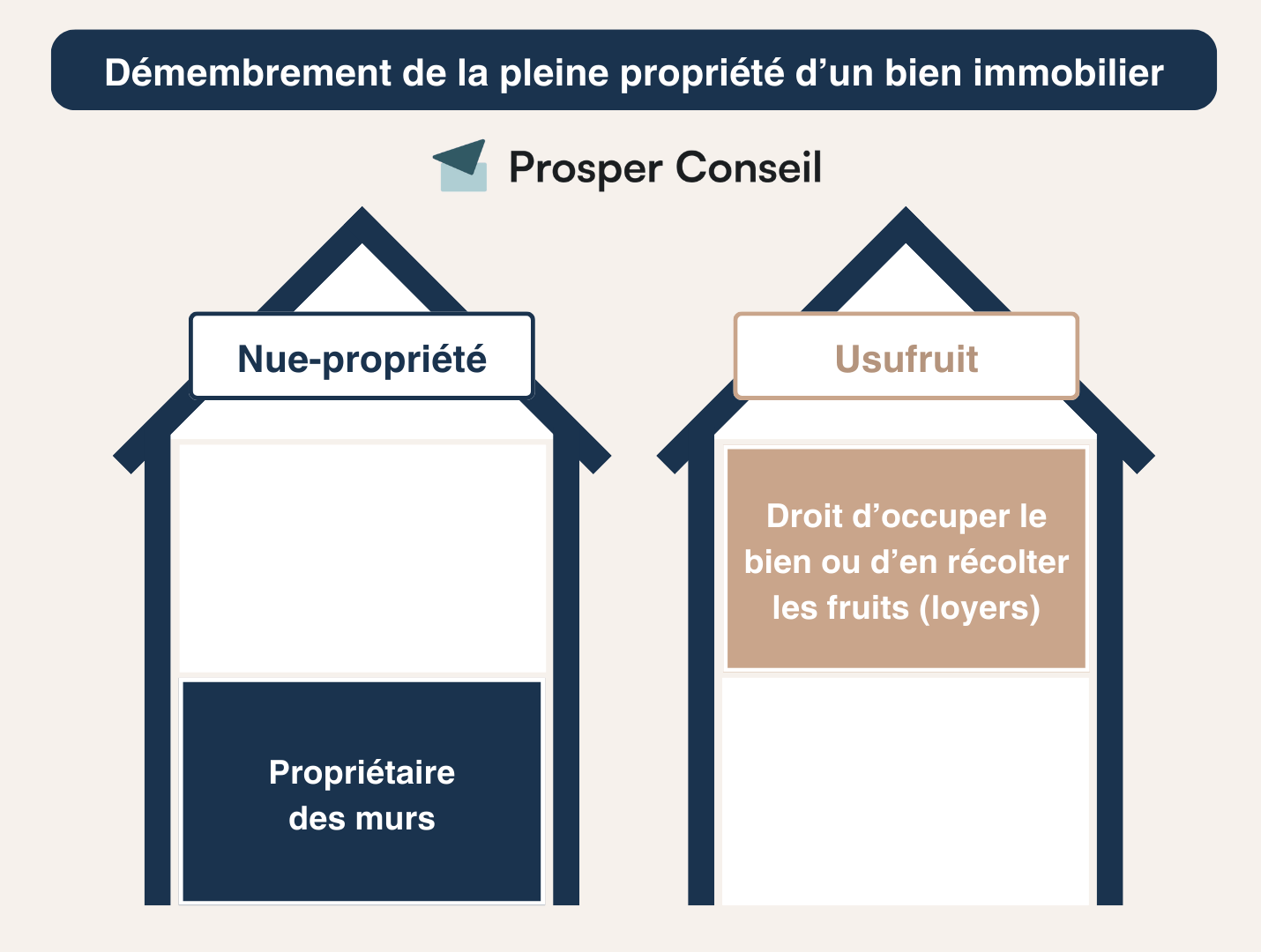

La répartition des droits : un équilibre entre usufruitier et nu-propriétaire

Le démembrement de propriété (encadré par les articles 578 à 636 du Code civil) sépare les prérogatives (les droits et pouvoirs associés) de la propriété entre l’usufruitier et le nu-propriétaire.

🔎 Pour rappel :

- L’usufruit réunit le droit d’usage du bien (usus) et le droit d’en percevoir les revenus (fructus).

- La nue-propriété, quant à elle, représente le droit de disposer du bien (abusus), que ce soit par vente, donation ou transmission.

Ensemble, ces deux éléments constituent la pleine propriété.

Les droits et obligations de l’usufruitier

L’usufruitier bénéficie d’un ensemble de droits qui lui permettent d’utiliser et de tirer profit du bien. En contrepartie, il doit respecter certaines obligations pour préserver les intérêts du nu-propriétaire.

| ⚖️ Droits de l’usufruitier | 📜 Obligations de l’usufruitier |

|---|---|

| Usus (usage) Droit d’utiliser le bien, par exemple pour y habiter, l’exploiter ou le mettre à disposition | Inventaire et caution Réaliser un inventaire du bien avant la prise de possession et fournir une garantie si nécessaire |

| Fructus (fruits) Droit de percevoir les revenus générés par le bien, comme des loyers, dividendes ou récoltes agricoles | Entretien courant, impôts et taxes Prendre en charge les réparations d’entretien courant et payer les charges périodiques (comme les taxes locales) et également l’impôt sur la fortune immobilière si assujetti |

| Administration Possibilité d’accomplir des actes de gestion, comme la location ou la signature de contrats pour valoriser le bien | Respect de la substance Préserver la substance du bien sans l’altérer ou le détériorer |

| Cession Capacité de céder son droit d’usufruit à titre gratuit ou onéreux, sous réserve d’accord ou clause contraire | Respect des droits du nu-propriétaire Ne pas porter atteinte aux intérêts du nu-propriétaire (notamment son droit à récupérer un bien en bon état à l’extinction de l’usufruit) |

L’usufruitier profite d’un usage étendu du bien et des revenus qu’il génère, mais ses actes doivent respecter l’intégrité du bien et préserver les droits du nu-propriétaire.

💡 Note : dans certains cas, l’usufruitier peut consommer le bien démembré. C’est l’hypothèse du quasi-usufruit qui concerne les biens consomptibles tels qu’une somme d’argent. Dans ce cadre, l’usufruitier peut utiliser ou dépenser le bien, mais il devra en restituer l’équivalent à l’expiration de l’usufruit.

Les droits et obligations du nu-propriétaire

Le nu-propriétaire conserve la propriété économique du bien démembré. Bien qu’il ne puisse en jouir directement pendant la durée de l’usufruit, il détient des droits fondamentaux et des obligations importantes pour garantir la préservation du bien.

| ⚖️ Droits du nu-propriétaire | 📜 Obligations du nu-propriétaire |

|---|---|

| Abusus (disposition) Droit de vendre, donner ou hypothéquer la nue-propriété (sous réserve de ne pas nuire aux droits de l’usufruitier) | Respect des droits de l’usufruitier Garantir à l’usufruitier l’usage et la jouissance du bien sans entrave |

| Conservation Possibilité d’engager des actions pour préserver le bien (même si cela gêne temporairement l’usufruitier) | Grosses réparations Assumer les réparations structurelles importantes comme les toitures, fondations ou autres éléments de capital. |

| Actions en justice Droit de protéger ses intérêts en exigeant le respect des obligations de l’usufruitier ou en intervenant en cas de détérioration | Charges exceptionnelles Payer les frais liés à la conservation ou à l’amélioration du bien en dehors des charges courantes supportées par l’usufruitier |

| Reconstitution de la pleine propriété À l’extinction de l’usufruit, le nu-propriétaire devient automatiquement plein propriétaire sans formalités ni taxation supplémentaire (art. 1133 du CGI) | Maintenance du titre S’assurer que son droit de nue-propriété reste juridiquement protégé (par exemple, par l’inscription aux registres fonciers si nécessaire) |

Le nu-propriétaire dispose de droits étendus pour préserver et disposer de son patrimoine, mais il doit également garantir la jouissance du bien à l’usufruitier. Cette répartition assure un équilibre entre les intérêts des deux parties jusqu’à l’extinction de l’usufruit.

Les avantages fiscaux du barème usufruit nue-propriété

Le barème usufruit nue-propriété, défini par l’article 669 du CGI, offre de nombreux bénéfices fiscaux pour optimiser la gestion et la transmission patrimoniale. Voici ses principaux atouts :

Réduction des droits de donation et de succession

✅ Lors d’une donation avec réserve d’usufruit, seuls les droits sur la valeur de la nue-propriété sont soumis à imposition. Par exemple, si l’usufruitier a 59 ans, la nue-propriété transmise représente seulement 50 % de la valeur totale, ce qui réduit significativement la base imposable.

Neutralité fiscale à l’extinction

✅ À l’extinction de l’usufruit, que ce soit par le décès de l’usufruitier ou l’arrivée du terme, la pleine propriété est automatiquement reconstituée au profit du nu-propriétaire sans générer de fiscalité supplémentaire. Ce mécanisme, prévu par l’article 1133 du Code général des impôts, garantit une transmission patrimoniale efficace et en franchise de droits.

💡 Note : selon l’Association Universitaire de Recherche et d’Enseignement sur le Patrimoine (AUREP), la formulation de l’article 1133 du CGI, qui évoque une “réunion”, prête à confusion et mériterait une clarification législative : “en réalité, il s’agit d’une extinction totale de l’usufruit, ce droit n’ayant plus ni existence ni valeur au moment de sa disparition”.

Exonération d’IFI

✅ Dans le cadre de l’impôt sur la fortune immobilière (IFI), le bien démembré est intégré dans l’assiette taxable de l’usufruitier pour sa valeur en pleine propriété. En revanche, le nu-propriétaire n’a aucune obligation fiscale au titre de l’IFI pour ce bien.

En pratique, une personne physique usufruitière est exonérée d’IFI si la valeur totale de son patrimoine (avec la pleine propriété des biens détenus en usufruit) reste inférieure au seuil d’imposition de 1,3 million d’euros.

Exemple pratique : application de l’usufruit successif avec clause de réversion

Allons plus loin que le classique démembrement usufruit nue-propriété. L’usufruit successif (clause de réversion d’usufruit) est une stratégie patrimoniale intéressante pour :

- protéger un proche ;

- et organiser la transmission de son patrimoine.

Pour mieux comprendre son fonctionnement, voici un exemple concret avec M. Dubois, propriétaire d’un immeuble d’une valeur de 600 000 €.

Structuration de la donation

📜 Il souhaite transmettre ce bien à son fils unique, Théo, tout en protégeant son épouse, Claire.

Pour cela, il réalise une donation avec réserve d’usufruit et prévoit une clause de réversion au profit de son épouse. M. Dubois cède ainsi la nue-propriété de l’immeuble à son fils Théo tout en conservant l’usufruit viager.

La clause de réversion stipule qu’à son décès, l’usufruit sera transmis automatiquement à Claire, son épouse survivante. Cette disposition permet à Claire de devenir usufruitière après le décès de M. Dubois, tandis que Théo demeure nu-propriétaire jusqu’à l’extinction de l’usufruit successif.

Conséquences au décès de M. Dubois

🕊️ Au décès de M. Dubois, Claire devient l’usufruitière de l’immeuble grâce à la clause de réversion. Le fils Théo, quant à lui, conserve son statut de nu-propriétaire et ne pourra jouir pleinement du bien qu’au décès de Claire, à l’extinction totale de son usufruit. Ce n’est qu’à ce moment que la pleine propriété du bien sera reconstituée.

Conséquences fiscales

🧾 Les clauses de réversion d’usufruit sont soumises aux droits de mutation par décès. Cependant, dans ce cas précis, Claire, en tant qu’épouse de M. Dubois, bénéficie d’une exonération totale de droits de succession grâce à la loi TEPA (2007).

Cette exonération permet à Claire de devenir usufruitière sans supporter de charges fiscales supplémentaires. Quant à Théo, en tant que nu-propriétaire, il n’aura aucune fiscalité à supporter lors de l’extinction de l’usufruit de Claire, puisque la pleine propriété sera reconstituée naturellement sans imposition.

Conclusion

Cette stratégie d’usufruit successif permet de garantir une protection optimale pour son épouse, Claire, en lui assurant la jouissance de l’immeuble jusqu’à son décès. Simultanément, cette stratégie préserve les droits patrimoniaux du fils, Théo, qui récupérera la pleine propriété sans charges fiscales supplémentaires.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine