Quasi-usufruit : avantages et inconvénients

Vous avez peut-être déjà entendu parler du démembrement de propriété pour un bien immobilier. C’est un mécanisme utilisé pour diviser la pleine propriété entre l’usufruitier, qui jouit du bien (en l’habitant ou en le louant), et le nu-propriétaire, qui en détient les murs et récupère l’usufruit à l’extinction de celui-ci. Mais qu’en est-il du quasi-usufruit ?

📌 Le quasi-usufruit concerne les biens consommables et interchangeables, tels que l’argent, les placements financiers ou encore les liqueurs (cave à vin). Contrairement à l’usufruit classique, où le bien devra être restitué en nature, le quasi-usufruitier peut consommer ou utiliser ces biens librement, avec l’obligation de restituer un équivalent en valeur à la fin de l’usufruit.

Que vous soyez un investisseur expérimenté ou que vous découvriez ce concept pour la première fois, bien comprendre les avantages et les inconvénients du quasi-usufruit est crucial pour prendre des décisions patrimoniales éclairées, en particulier en matière de transmission de votre patrimoine.

💡 Note : depuis la loi de finances pour 2024, le traitement fiscal de certaines créances de restitution a changé. En principe, les dettes de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit ne sont plus déductibles de l’actif successoral. Des exceptions existent, notamment pour certains cas liés au conjoint survivant. C’est un point central à vérifier avant toute stratégie patrimoniale fondée sur le quasi-usufruit.

SOMMAIRE

- Qu’est-ce qu’un quasi-usufruit ? Comprendre le démembrement de propriété

- Les différences entre quasi-usufruit légal et conventionnel

- Avantages et inconvénients du quasi-usufruit

- Exemple pratique : quasi-usufruit et créance de restitution dans une succession

- Comment établir une convention de quasi-usufruit ?

Qu’est-ce qu’un quasi-usufruit ? Comprendre le démembrement de propriété

Sur le plan juridique français, la pleine propriété d’un bien se divise en trois composantes distinctes :

- Le droit d’usage (usus). Ce droit permet d’utiliser le bien, que ce soit pour y résider (appartement, maison, etc.) ou pour le consommer (argent, vin, etc.).

- Le droit de percevoir les revenus (fructus). Ce droit confère la possibilité de percevoir les bénéfices générés par le bien, tels que les loyers d’un bien immobilier, ou les plus-values, dividendes, et coupons issus d’un placement financier.

- Le droit de disposition (abusus). Ce droit permet de vendre, donner ou transformer le bien.

Lorsqu’il y a une volonté de répartir ces droits entre différentes personnes, il est possible de procéder à un démembrement de propriété.

💡 Note : le démembrement de propriété varie selon les juridictions internationales. En France, il est fréquemment utilisé dans le cadre de la gestion patrimoniale, mais dans d’autres pays, notamment anglo-saxons, il peut être moins courant ou même inexistant. Les situations transfrontalières peuvent également compliquer son application, en particulier en matière fiscale.

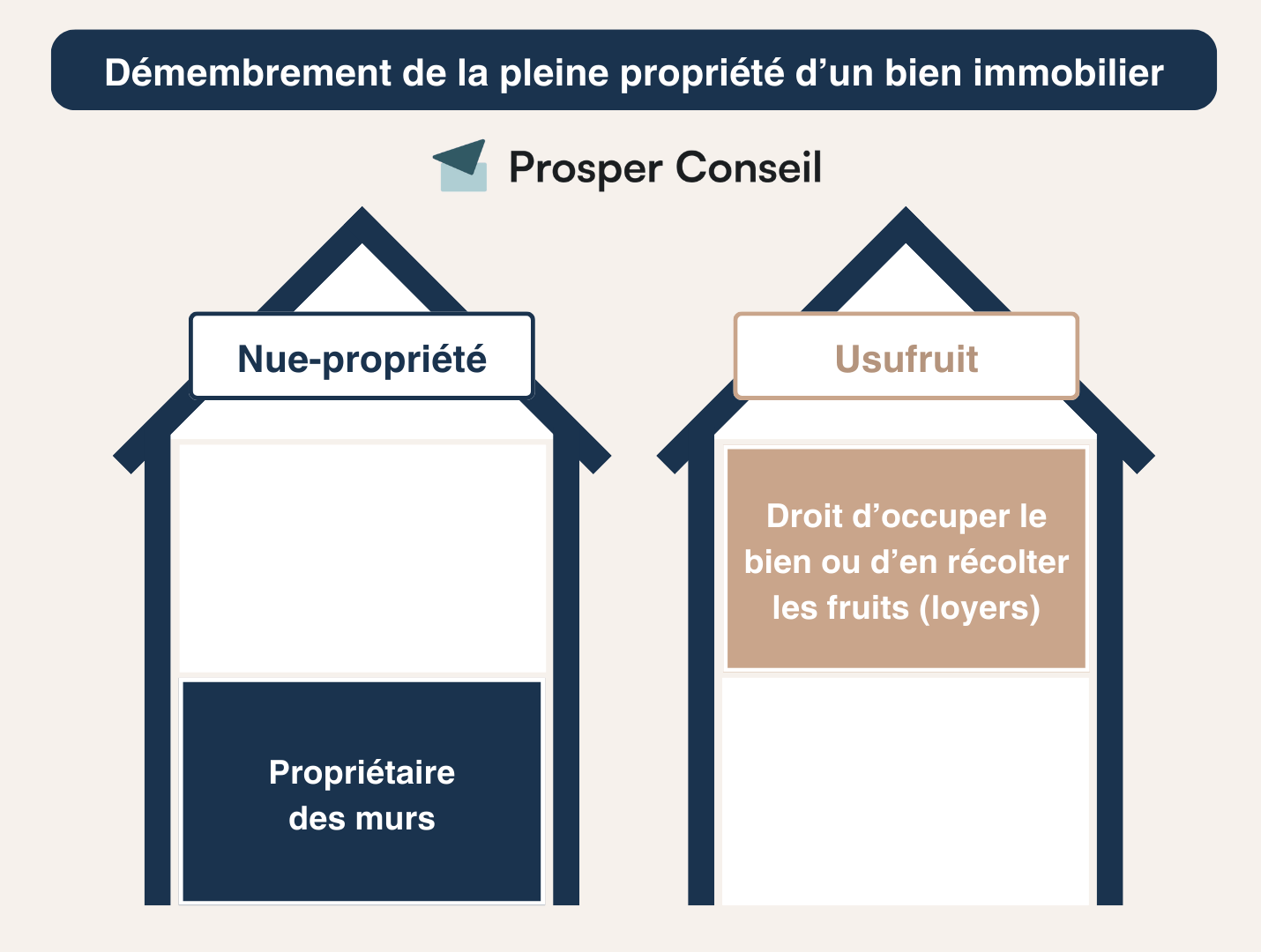

Pleine propriété, nue-propriété et usufruit

Le mécanisme du démembrement sépare la pleine propriété entre la nue-propriété (abusus) et l’usufruit (usus et fructus) :

- L’usufruitier peut utiliser le bien et en percevoir les revenus, mais ne peut pas en disposer définitivement (c’est-à-dire, le vendre ou le donner).

- Le nu-propriétaire détient le bien mais ne peut pas en jouir directement ni en percevoir les revenus.

💡 Note : avec l’accompagnement d’un conseiller en gestion de patrimoine (par exemple en gestion conseillée), le démembrement est souvent utilisé pour investir dans la nue-propriété via des SCPI (pierre-papier). Cela permet d’acquérir des biens à prix réduit et de diminuer la charge fiscale, y compris l’impôt sur la fortune immobilière. Au terme du démembrement temporaire, vous récupérez la pleine propriété (idéale pour préparer votre retraite en bénéficiant des loyers comme complément de revenus).

La particularité du quasi-usufruit : définition

Le quasi-usufruit est une forme spécifique d’usufruit qui s’applique d’abord aux choses dont on ne peut faire usage sans les consommer, comme l’argent, les grains ou les liqueurs, au sens de l’article 587 du Code civil. En pratique patrimoniale, il peut aussi concerner certains actifs financiers, notamment lorsque les parties organisent par convention les modalités d’utilisation et de restitution.

Les biens consomptibles sont ceux qui ne peuvent être utilisés sans être consommés ou détruits, tels que :

- L’argent liquide (billets ou monnaie scripturale sur un compte courant).

- Des denrées alimentaires (comme une cave à vin).

Les biens fongibles, quant à eux, sont des biens interchangeables qui ne peuvent être distingués les uns des autres, et qui peuvent être remplacés par d’autres biens de même nature, comme les placements financiers (fonds obligataires, fonds monétaires, fonds actions, etc.).

Contrairement à l’usufruit classique, où le bien devra être restitué en nature à la fin de l’usufruit, le quasi-usufruitier peut librement consommer ou disposer des biens (le quasi-usufruit s’apparente ainsi à une « quasi-propriété »).

Cependant, il a l’obligation de restituer une valeur équivalente au terme de l’usufruit. Ce qui est formalisé par la « créance de restitution ». Ainsi, le nu-propriétaire a en quelque sorte le statut de créancier (l’usufruitier a une dette envers lui).

Les différences entre quasi-usufruit légal et conventionnel

D’après l’article 579 du Code civil, le quasi-usufruit peut être constitué de deux façons distinctes :

- soit par l’application directe de la loi (quasi-usufruit légal) ;

- soit par un accord entre les parties (quasi-usufruit conventionnel).

Quasi-usufruit légal

D’un côté, le quasi-usufruit légal découle directement de la loi, notamment dans le cadre d’une succession.

🔎 Par exemple, lorsque le conjoint survivant hérite du quasi-usufruit viager de certains biens consomptibles, comme l’argent issu d’un compte bancaire, d’un livret A, de la clôture d’un plan d’épargne en actions, etc., il peut les utiliser librement.

Toutefois, à son décès, les enfants (nu-propriétaires) hériteront de la créance de restitution correspondant à ces biens.

Quasi-usufruit conventionnel

D’un autre côté, le quasi-usufruit conventionnel est mis en place par un accord entre les parties. Il peut s’appliquer à des biens non consomptibles mais fongibles (interchangeable), comme des placements financiers.

🔎 Souvent mis en place dans le cadre d’un contrat de mariage ou d’un démembrement de clause bénéficiaire d’assurance vie. Ce type de quasi-usufruit est plus flexible et permet aux parties de définir les termes de restitution, comme l’obligation de remploi des fonds ou la constitution d’une garantie pour protéger les intérêts du nu-propriétaire.

💡 Note : en principe, une dette successorale est déductible si son existence au jour du décès est dûment justifiée par tous modes de preuve compatibles avec la procédure écrite (art. 768 du CGI). En revanche, lorsque la dette est consentie au profit d’un héritier ou d’une personne interposée, l’art. 773 du CGI impose des exigences renforcées : acte authentique ou acte sous seing privé ayant date certaine avant le décès, puis preuve de la sincérité et de l’existence de la dette.

Avantages et inconvénients du quasi-usufruit

Ci-dessous, le tableau récapitulatif des avantages et des inconvénients du quasi-usufruit.

| ✅️ Avantages | ⚠️ Inconvénients |

|---|---|

| Quasi-propriétaire Le quasi-usufruitier peut utiliser librement les fonds ou biens consomptibles, comme de l’argent liquide, sans avoir à les conserver en nature. | Risque pour les héritiers Si les fonds sont mal gérés ou dépensés, les héritiers peuvent ne pas récupérer l’intégralité de la créance de restitution. |

| Optimisation fiscale, mais pas automatique Dans une donation ou une succession avec démembrement, les droits peuvent être calculés sur la nue-propriété. Toutefois, certaines dettes de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit ne sont plus déductibles de l’actif successoral. L’intérêt fiscal dépend donc du montage, de son origine et de sa motivation patrimoniale. | Être accompagné par un professionnel compétent La mise en place et la gestion d’un quasi-usufruit nécessitent souvent des clauses détaillées et une gestion rigoureuse. |

| Protection du conjoint survivant Le conjoint peut continuer à disposer des liquidités après le décès de l’autre conjoint (stabilité financière). | Obligation de restitution Le quasi-usufruitier doit restituer un bien de valeur équivalente à la fin de l’usufruit, ce qui peut être difficile si les fonds ont été mal utilisés ou investis. |

💡 Note : pour sécuriser la mise en place d’un quasi-usufruit et protéger les intérêts des nus-propriétaires, il est crucial d’établir une convention de quasi-usufruit avec l’aide d’un conseiller en gestion de patrimoine et/ou d’un notaire. Cette convention formalise les conditions d’utilisation des biens et encadre les conditions de la créance de restitution. L’objectif est ainsi d’éviter des litiges et la double imposition lors de la succession.

Exemple pratique : quasi-usufruit et créance de restitution dans une succession

Prenons la situation de Jacques, 75 ans, retraité après une carrière d’ingénieur, et Hélène, 72 ans, ancienne enseignante. Ils sont mariés sans contrat (régime de la communauté réduite aux acquêts) et ont deux enfants communs : Claire et Olivier.

Jacques décède, laissant derrière lui un patrimoine notamment composé d’un compte bancaire (comptes de dépôt à vue) de 100 000 €.

Héritage et succession : qui hérite ?

Hélène a le choix entre le quart de la succession de son mari en pleine propriété, ou la totalité en usufruit. Elle choisit la seconde option et devient quasi-usufruitière de l’argent issu du compte bancaire.

Utilisation du quasi-usufruit par Hélène

Hélène, en tant que quasi-usufruitière, peut utiliser les 100 000 € comme elle l’entend. Elle peut puiser dans ces fonds pour couvrir ses dépenses courantes, aider ses petits-enfants ou investir en bourse.

Cependant, elle sait qu’à son décès, une créance de restitution sera due à ses enfants, Claire et Olivier, équivalente à la somme initiale de 100 000 €.

Cas de figure concret

Supposons que Hélène utilise 80 000 € pour assurer son train de vie. Il reste donc 20 000 € sur le compte bancaire. Bien que les 100 000 € initiaux ne soient plus disponibles, Claire et Olivier ont un droit sur cette somme, à prélever sur les actifs restants de la succession.

Si, à son décès, Hélène laisse un patrimoine net de 270 000 € (composé d’un appartement de 250 000 € et des 20 000 € restants sur le compte), Claire et Olivier pourront récupérer les 20 000 € restants en liquidités et compléter les 80 000 € manquants par la vente de l’appartement.

Si la succession de Hélène ne suffit pas à couvrir la créance de restitution, les enfants pourraient se retrouver avec une créance partiellement impayée. Ce qui montre l’importance d’une gestion prudente et de prévoir des mesures pour garantir la créance, comme une assurance vie.

💡 Note : dans cet exemple, Hélène tient son usufruit de son option successorale de conjoint survivant. La dette de restitution reste donc déductible de l’actif successoral par exception au principe de non-déductibilité de l’article 774 bis du CGI, notamment lorsque l’usufruit résulte des articles 757 ou 1094-1 du Code civil. Ici, la base taxable serait donc de 170 000 € (270 000 € – 100 000 €), sous réserve de la bonne formalisation de la créance et de l’analyse du notaire.

Comment établir une convention de quasi-usufruit ?

Bien que non obligatoire, la mise en place d’une convention de quasi-usufruit est cruciale. Elle permet de définir clairement les modalités de restitution du bien consomptible pour garantir une sécurité juridique pour les deux parties. Cette convention peut inclure plusieurs éléments (liste non exhaustive) :

- État détaillé du patrimoine démembré. Cela permet de définir clairement les biens concernés par le quasi-usufruit (traçabilité et transparence).

- Obligation de remploi. Cette clause impose que les fonds provenant des biens consommés soient réinvestis (ex. dans un bien immobilier) pour garantir la restitution future.

- Indexation de la créance de restitution. Lier la créance de restitution à un indice (ex. OAT ou coût de la construction) permet de préserver la valeur de la créance dans le temps.

- Indexation éventuelle de la créance de restitution. Une clause d’indexation peut aider à préserver la valeur économique de la créance dans le temps. Elle doit toutefois être rédigée avec prudence, car les clauses d’indexation sont encadrées et l’indice choisi (ex. OAT ou coût de la construction) doit être juridiquement pertinent. Ce point doit être validé par le notaire ou l’avocat chargé de la convention.

🧭 Si vous souhaitez bénéficier d’un accompagnement complet, intégrant tous les aspects financiers, fiscaux, et successoraux, y compris la gestion du quasi-usufruit, faites appel à la gestion conseillée de Prosper Conseil.

Votre conseiller agit en véritable chef d’orchestre, en coordination avec des spécialistes du droit et du chiffre (notaires, avocats fiscalistes, experts-comptables), pour vous garantir une gestion patrimoniale sur mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour.

Que se passe-t-il lors de la succession du quasi-usufruitier si celui ci a placé la quasi totalité de ses avoirs en assurance vie et que les actifs hors assurance vie (compte courant, livrets, PEA et biens immobiliers non démembrés) ne couvrent pas la créance de succession ?

Merci d’avance pour votre réponse

Cordialement

Bonjour,

Si, au moment de la succession, la quasi-totalité des avoirs du quasi-usufruitier a été placée en assurance vie (avec des versements effectués avant 70 ans) et que les autres actifs ne suffisent pas à couvrir la créance de restitution due aux nus-propriétaires, cela peut effectivement poser problème.

Dans ce cas, les fonds placés en assurance vie ne font pas partie de la succession et ne peuvent être utilisés pour couvrir la créance, sauf si des clauses spécifiques ont été prévues dans la convention de quasi-usufruit. En l’absence de garanties comme un gage sur un bien ou une obligation de remploi, les nus-propriétaires peuvent se retrouver avec une créance partiellement impayée.

Bonjour, merci pour ce sujet intéressant ! Est-ce que vous savez comment fonctionne le démembrement de propriété dans les pays anglo-saxons ?

Bonjour, merci de nous lire !

Dans les pays anglo-saxons (Royaume-Uni, États-Unis, Australie, etc.), le concept de démembrement de propriété tel qu’il existe en France n’a pas de véritable équivalent.

En droit civil français, le démembrement permet de diviser la pleine propriété en usufruit (droit d’utiliser le bien et d’en percevoir les revenus) et nue-propriété (détention du bien sans droit d’usage). En revanche, en common law, bien que la propriété (bundle of rights) puisse être fragmentée, le mécanisme juridique diffère.

Pour atteindre des objectifs similaires, les pays de common law utilisent des outils comme :

– Les trusts (fiducies). Ils permettent de séparer la propriété légale de la propriété bénéficiaire. Un trustee (fiduciaire) détient le titre légal du bien et le gère au bénéfice d’un ou plusieurs bénéficiaires (séparation entre propriété légale et avantages économiques).

– Les life estates. Ils accordent à une personne le droit de posséder et d’utiliser un bien pendant la durée de sa vie. À son décès, la propriété est transférée à un autre individu prédéterminé (remainderman).

Ainsi, bien que le démembrement de propriété français n’ait pas d’équivalent exact en common law, des mécanismes alternatifs permettent de diviser les droits de propriété pour atteindre des objectifs similaires.