Démembrement de la clause bénéficiaire d’assurance vie : le guide

Démembrement de propriété et clause bénéficiaire d’assurance vie vont de pair pour optimiser votre succession sur le plan civil et fiscal.

Fondamentalement, l’assurance vie est une enveloppe fiscale très avantageuse pour investir et optimiser la transmission de votre patrimoine. Ainsi, sans démembrement de la clause bénéficiaire de votre assurance vie, vous bénéficiez déjà de nombreux avantages non négligeables.

📌 Toutefois, pour maximiser les avantages successoraux, il est possible de recourir au démembrement de la clause bénéficiaire de votre assurance vie. Cette stratégie permet de séparer la nue-propriété et le quasi-usufruit du capital décès de l’assurance vie.

Quels sont les bénéfices concrets de ce dispositif ? Quels inconvénients et quelle fiscalité ? Décryptage.

SOMMAIRE

- Démembrement de la clause bénéficiaire d’une assurance vie : définition

- Clause bénéficiaire démembrée : abattements et fiscalité

- Démembrement de la clause bénéficiaire : exemple concret

- Avantages et inconvénients du démembrement de la clause bénéficiaire d’une assurance vie

- Démembrement de clause bénéficiaire : optimiser votre assurance vie

Démembrement de la clause bénéficiaire d’une assurance vie : définition

Tout d’abord, rappelons qu’au décès du souscripteur d’une assurance vie, le capital est transmis aux bénéficiaires du contrat (conjoint, enfant, ami, voisin… au choix du souscripteur selon ce qu’il avait choisi dans la clause bénéficiaire).

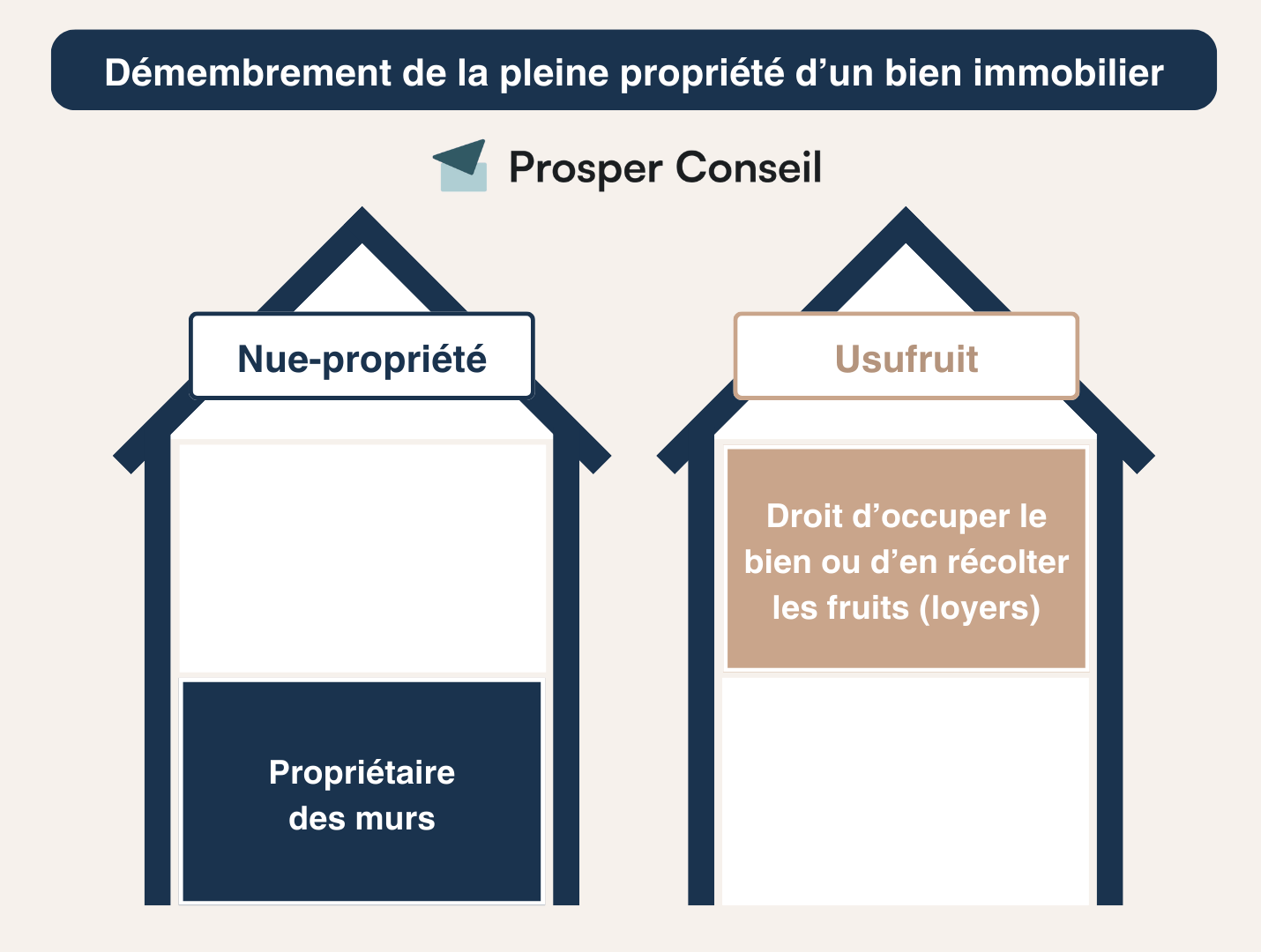

Le démembrement de la clause bénéficiaire d’une assurance vie permet de diviser les droits de jouissance et de propriété. Concrètement, il consiste à diviser les droits de propriété sur le capital décès en deux parties distinctes : le quasi-usufruit et la nue-propriété.

💡 Note : le terme « quasi-usufruit » est employé plutôt que le terme d’usufruit lorsque le démembrement porte sur un bien consomptible. C’est-à-dire un bien dont on ne peut pas faire usage sans le consommer (par exemple, une somme d’argent). Cela s’applique aux créances, contrats de capitalisation, comptes-titres et bien sûr aux contrats d’assurance vie.

Nue-propriété et quasi-usufruit : les principes fondamentaux

Dans le cadre du démembrement, le quasi-usufruitier a le droit d’utiliser le capital de l’assurance vie à sa guise. Et aussi de bénéficier des gains et intérêts générés. Cependant, il est tenu de restituer au nu-propriétaire un montant équivalent qui lui a été versé lors du démembrement. Cette restitution intervient au décès du quasi-usufruitier.

En revanche, la nue-propriété correspond à la propriété sans droit de jouissance. Donc, le nu-propriétaire ne peut disposer ni des revenus générés par le capital décès ni du capital lui-même. Néanmoins, il est titulaire d’une créance de restitution du montant versé à l’usufruitier, à valoir sur l’actif de la succession.

Nous donnerons un exemple concret plus loin : généralement on désigne le conjoint comme usufruitier (qui « profitera » du capital au décès du souscripteur de l’assurance vie) et les enfants comme nu-propriétaires (qui profiteront du capital au décès de l’usufruitier). Ainsi, le souscripteur de l’assurance vie protège son conjoint puis ses enfants en deux temps.

Les modalités du démembrement de la clause bénéficiaire

La clause bénéficiaire est une disposition essentielle d’un contrat d’assurance vie. En effet, elle vous permet en tant qu’assuré de désigner les personnes qui recevront les capitaux après votre décès. La clause bénéficiaire détermine donc les bénéficiaires du contrat et la répartition du capital entre eux.

Le démembrement de la clause bénéficiaire est une disposition supplémentaire à ajouter dans la clause bénéficiaire. Cela peut être réalisé lors de la souscription du contrat d’assurance vie ou ultérieurement par avenant. Cette flexibilité permet à l’assuré d’adapter la clause bénéficiaire à sa situation personnelle et familiale.

Il est nécessaire de rédiger une clause bénéficiaire spécifique :

- désignant les bénéficiaires de l’usufruit et de la nue-propriété. Cette clause doit être claire et précise afin d’éviter toute ambiguïté lors de la transmission du capital décès.

- et précisant les conditions du démembrement. En effet, il faut définir un mode de versement des capitaux adapté. Le choix se fait en fonction de votre situation patrimoniale et de vos objectifs familiaux dans l’objectif de protéger l’usufruitier mais aussi le ou les nus-propriétaires ;

💡 Note : il convient de souligner que le démembrement de la clause bénéficiaire d’une assurance vie ne peut intervenir qu’au décès de l’assuré (capital transmis au décès seulement). Donc cela diffère d’une donation en démembrement d’un contrat de capitalisation ou d’un compte-titres ordinaire (CTO) où la transmission se fait de votre vivant.

Clause bénéficiaire démembrée : abattements et fiscalité

Le démembrement de la clause bénéficiaire offre des avantages conséquents en termes de fiscalité et de transmission du patrimoine.

Lorsqu’une clause bénéficiaire est démembrée, c’est-à-dire lorsqu’un contrat d’assurance vie prévoit que l’usufruit sera attribué à une personne et la nue-propriété à une ou des autres, il est important de comprendre les conséquences fiscales qui en découlent.

Dans le cas d’un démembrement de la clause bénéficiaire, chaque bénéficiaire (usufruitier et nu-propriétaire) dispose de son propre abattement pour le calcul des droits de succession. En effet, l’abattement de 152 500 € prévu à l’article 990 I du Code Général des Impôts (CGI) est réparti proportionnellement.

Cette répartition se fait en fonction de l’âge de l’usufruitier au moment du décès de l’assuré selon le barème fiscal de l’usufruit et de la nue-propriété présent ci-dessous :

| Âge du donateur (usufruitier) | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| Entre 21 et 30 ans | 80 % | 20 % |

| Entre 31 et 40 ans | 70 % | 30 % |

| Entre 41 et 50 ans | 60 % | 40 % |

| Entre 51 et 60 ans | 50 % | 50 % |

| Entre 61 et 70 ans | 40 % | 60 % |

| Entre 71 et 80 ans | 30 % | 70 % |

| Entre 81 et 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Fiscalité applicable pour les versements avant 70 ans

Lorsqu’il s’agit d’une clause bénéficiaire démembrée en assurance vie, la fiscalité diffère en fonction de la période à laquelle vous avez fait des versements, avant ou après vos 70 ans.

Si vos versements ont été réalisés avant vos 70 ans, la fiscalité de l’assurance vie est particulièrement avantageuse. Plus précisément, la taxation du capital transmis via assurance vie. Concrètement, de plein droit, chaque bénéficiaire dispose d’un abattement de 152 500 € sur sa part du capital taxable.

Ensuite, après cet abattement, les sommes seront soumises à une taxation de 20 % sur le capital transmis entre 152 500 € et 852 500 €. Et au-delà de 852 500 €, un taux de 31,25 % s’applique.

Toutefois, lorsque la clause bénéficiaire est démembrée, l’abattement est réparti entre l’usufruitier et le nu-propriétaire, en fonction de leurs droits respectifs tels que défini par le barème mentionné précédemment.

Par exemple, si la nue-propriété représente 50 % de la pleine propriété, alors chaque bénéficiaire nu-propriétaire aura droit à un abattement fiscal de 76 250 € (152 500 € x 50 %). Au-delà de cet abattement, les sommes seront soumises à la taxation en vigueur.

Fiscalité applicable aux versements après 70 ans

En ce qui concerne les primes versées après vos 70 ans, les bénéficiaires de l’assurance vie disposent d’un abattement global de 30 500 € sur la somme taxable. Cela signifie que cet abattement est partagé entre tous les différents bénéficiaires.

Au-delà de cet abattement, le capital sera soumis au barème des droits de succession de droit commun en fonction du degré de parenté avec le bénéficiaire. En d’autres termes, le capital intégrera la succession.

De plus, les plus-values générées par ces versements après 70 ans sont exonérées d’imposition. Mais les bénéficiaires restent redevables des prélèvements sociaux de 17,2 %.

💡 Note : il est important de se référer au barème spécifique mentionné précédemment pour déterminer la valeur de l’usufruit et de la nue-propriété dans le cas d’une clause bénéficiaire démembrée.

Démembrement de la clause bénéficiaire : exemple concret

Avant ses 70 ans, Monsieur X, marié sous le régime de la séparation de biens, a souscrit à un contrat d’assurance vie dans lequel il a nommé son conjoint comme usufruitier et son fils unique, nu-propriétaire. Tous les versements sont réalisés avant ses 70 ans.

À son décès, la valeur du contrat nette de prélèvements sociaux s’élève à 600 000 € (versements et gains). Son conjoint a alors 75 ans. La valeur de son usufruit est de 30 %, soit 180 000 €. La valeur de la nue-propriété est de 70 %, soit 420 000 €.

Le conjoint ne paiera rien. En effet, il est exonéré de droits de succession et du prélèvement de l’assurance vie depuis la loi TEPA de 2007.

D’un autre côté, son fils bénéficie de 70 % de l’abattement de 152 500 € lié à la valeur de la nue-propriété. Au prorata, cela donne alors un abattement de 106 750 €.

Finalement, les droits de succession s’élèvent à 20 % du montant supérieur à l’abattement, soit (420 000 – 106 750) x 20 % = 62 650 €.

💡 Note : si la clause n’avait pas été démembrée, alors l’enfant unique bénéficiaire aurait payé (600 000 – 152 500) x 20 % = 89 500 € de droits de succession. Soit une différence de 26 850 € !

Clause bénéficiaire et créance de restitution

Ces 62 650 € de droits de succession sont déduits de la créance de restitution (600 000 €) pour éviter tout conflit familial. De ce fait, Mme X reçoit 537 350 € et le fils reçoit une créance de 537 350 € sur la succession de sa mère.

Au décès de sa mère, le fils fait valoir sa créance de 537 350 €. Ce montant vient alors diminuer l’actif successoral de Mme X sur lequel seront calculés les droits de succession à payer. En d’autres termes, l’usufruit s’éteint et le fils devient pleinement propriétaire du bien sans aucune incidence fiscale ni droits de succession supplémentaires.

💡 Note : attention, le risque de dilapidation des fonds par l’usufruitier existe toujours. Pour éviter ce risque, la clause bénéficiaire peut exiger que le capital soit réinvesti dans des actifs immobiliers, ce qui permet à l’usufruitier de toucher uniquement les fruits des placements tels que les loyers. Cependant, cette obligation ne peut être imposée que par la clause bénéficiaire et l’assureur ne peut pas garantir son respect. Pour s’assurer que la clause soit respectée, il est recommandé de la transmettre à l’assureur et de solliciter les conseils en patrimoine d’un notaire. Celui-ci pourra l’enregistrer dans un acte notarié.

Avantages et inconvénients du démembrement de la clause bénéficiaire d’une assurance vie

Quels sont les principaux avantages et inconvénients du démembrement de la clause bénéficiaire d’un contrat d’assurance vie ?

Avantage : optimiser l’organisation de votre transmission

✅ Qui hérite ? Et de combien ? Le démembrement permet, entre autres, d’organiser la transmission de votre patrimoine. En général, celui-ci permet :

- de protéger votre conjoint survivant ou votre partenaire de Pacs (usufruitier) sans léser vos enfants (nus-propriétaires) ;

- de sécuriser une transmission sur deux générations en désignant vos enfants comme usufruitiers et vos petits-enfants nus-propriétaires.

- d’assurer financièrement un parent dans le besoin (usufruitier) sans léser votre conjoint (nu-propriétaire).

Avantage : optimiser la fiscalité de votre transmission

✅ Fiscalement, le démembrement de la clause bénéficiaire d’une assurance vie présente un avantage conséquent par rapport à une clause bénéficiaire classique. En effet, plus la valeur du contrat est importante, plus les économies de droits de succession sont élevées.

Inconvénient : incertitude quant à l’utilisation des fonds

❌ Lorsqu’un démembrement est mis en place, l’usufruitier a la pleine jouissance des fonds et peut en disposer librement. Cela signifie que le nu-propriétaire n’a pas le contrôle sur l’utilisation des fonds pendant la durée de l’usufruit. Le risque des nus-propriétaires est de ne jamais voir la couleur de cet argent si l’usufruitier le dépense.

Il faut donc être suffisamment précis lors de la rédaction de la clause bénéficiaire démembrée et prévoir, en fonction des circonstances, des relations familiales, de la fortune familiale, un mode de versement de capitaux qui protégera l’usufruitier mais aussi le ou les nus-propriétaires. Par exemple, il est possible de prévoir une clause de remploi qui spécifie l’utilisation précise des fonds par l’usufruitier.

Inconvénient : rédaction de la clause bénéficiaire

❌ Une mauvaise rédaction de la clause bénéficiaire peut entraîner des difficultés (1) pour identifier les bénéficiaires désignés et (2) pour mettre en application les clauses spécifiques. Avec l’aide d’un professionnel, il est donc essentiel de rédiger la clause avec précision et de s’assurer que les informations sur les bénéficiaires sont correctes et à jour.

💡 Note : dans une assurance vie classique, une clause standard peut parfois suffire. Mais dès que vous ajoutez un démembrement, chaque mot compte. Il faut être très précis, notamment sur les bénéficiaires désignés, les droits de l’usufruitier et des nus-propriétaires, ainsi que sur ce qui se passe en cas de prédécès ou de renonciation d’un bénéficiaire.

Notre avis sur le démembrement de la clause bénéficiaire d’une assurance vie

Finalement, le démembrement de la clause bénéficiaire d’une assurance vie peut facilement s’intégrer au sein d’une stratégie patrimoniale réfléchie.

🧭 En effet, ce mécanisme vous permet d’organiser la transmission de votre patrimoine, d’optimiser votre fiscalité à la succession et de sécuriser la situation financière de vos proches, au cas par cas. Cependant, il existe des incertitudes quant à l’utilisation des fonds par l’usufruitier et une rédaction précise de la clause bénéficiaire est essentielle.

Chez Prosper Conseil, nous comprenons l’importance de choisir la stratégie d’investissement la plus adaptée à vos besoins et objectifs patrimoniaux. N’hésitez pas à contacter nos conseillers Prosper Conseil pour bénéficier d’une expertise patrimoniale de pointe et trouver la meilleure solution pour vos besoins : prendre rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le démembrement de la clause bénéficiaire d’une assurance vie

À quoi sert le démembrement de la clause bénéficiaire d’une assurance vie ?

En pratique, vous pouvez désigner un usufruitier, souvent le conjoint, qui pourra utiliser le capital au premier décès, et des nus-propriétaires, souvent les enfants, qui récupéreront une créance au décès de l’usufruitier.

Cette stratégie permet donc d’organiser une transmission en deux temps : d’abord protéger le conjoint survivant, puis préserver les droits des enfants. Elle est surtout pertinente lorsque le patrimoine est important, ou lorsque vous souhaitez optimiser la transmission.

Qui reçoit l’argent avec une clause bénéficiaire démembrée ?

Avec une clause bénéficiaire démembrée, le capital de l’assurance vie est réparti entre 2 catégories de bénéficiaires :

- L’usufruitier reçoit généralement les fonds et peut les utiliser : on parle alors de quasi-usufruit.

- Les nus-propriétaires, eux, disposent d’une créance de restitution contre la succession de l’usufruitier. Autrement dit, ils pourront récupérer une somme équivalente au décès de l’usufruitier.

Quels sont les principaux risques d’une clause bénéficiaire démembrée ?

Le principal risque est la mauvaise rédaction de la clause bénéficiaire. Une clause imprécise peut créer des conflits entre l’usufruitier et les nus-propriétaires, notamment sur l’utilisation du capital et la créance de restitution.

Pour limiter ces difficultés, il peut être pertinent de prévoir une clause de remploi ou une convention de quasi-usufruit.

L’objectif : protéger l’usufruitier sans laisser les nus-propriétaires avec une créance difficile à faire valoir.