Holding et optimisation fiscale : bien structurer son entreprise

Chaque entrepreneur écrit une histoire unique. Que vous débutiez avec une micro-entreprise ou visiez l’introduction en bourse, une étape s’impose tôt ou tard : structurer ses activités en société. Et bien souvent, la clé d’une optimisation fiscale de l’entreprise réside dans une holding.

Mais qu’est-ce qu’une holding ? Il s’agit simplement d’une société (EURL, SARL, SASU ou SAS) conçue pour structurer un patrimoine professionnel et maximiser les opportunités économiques.

📌 Concrètement, l’optimisation fiscale de l’entreprise avec une holding permet de :

- profiter du régime mère-fille qui permet une exonération quasi-totale de l’impôt sur les sociétés sur les dividendes perçus des filiales ;

- compenser les revenus de vos activités bénéficiaires avec ceux de vos activités déficitaires grâce au mécanisme de l’intégration fiscale ;

- maîtriser l’imposition des plus-values.

Au-delà de l’optimisation fiscale d’entreprise classique (charges, amortissements, aides), la holding se dévoile ainsi comme un outil stratégique puissant parmi les stratégies d’optimisation fiscale de cession d’entreprise. Décryptage dans cet article avec des exemples concrets illustrant l’optimisation fiscale via holding.

SOMMAIRE

- Pourquoi créer une holding pour optimiser la fiscalité de votre entreprise ?

- Holding et régime mère-fille : exemple concret pour éviter la double imposition

- Régime d’intégration fiscale : les avantages d’une holding pour vos sociétés

- Apport-cession et niche Copé : optimiser fiscalement la vente de votre entreprise

Pourquoi créer une holding pour optimiser la fiscalité de votre entreprise ?

Une holding est une société mère (créée par vous en tant que personne physique) qui détient des participations dans une ou plusieurs sociétés filles ou filiales. Elle peut être passive (simple détention de parts sociales) ou active (prestations de services pour ses filiales).

Souvent perçue comme un montage complexe réservé aux grandes entreprises, la holding patrimoniale est en réalité un outil polyvalent et accessible, y compris pour les dirigeants de PME. Elle propose des avantages multiples, bien au-delà de l’optimisation fiscale :

| Pourquoi créer une holding ? | Description |

|---|---|

| 🛡️ Protection des actifs et limitation des risques | La holding sécurise vos actifs en cloisonnant les risques. En cas de difficultés financières d’une filiale (votre société opérationnelle par exemple), les autres entités et votre patrimoine personnel sont protégés. |

| 💸 Levier financier pour le développement | La holding facilite l’accès à des financements pour acquérir de nouvelles sociétés ou accélérer le développement de vos activités actuelles. |

| 📈 Capitalisation des investissements | Réinvestir le produit de cession d’une entreprise avec de très faibles frottements fiscaux. Investir dans l’immobilier (ex. avec une société civile immobilière). Investir en private equity en direct (ex. start up). Investir en bourse avec un compte-titres ordinaire ou un contrat de capitalisation. |

| 💼 Transmission patrimoniale optimisée | La holding facilite la transmission progressive et fiscalement avantageuse de votre patrimoine grâce à des dispositifs tels que le Pacte Dutreil ou la donation-partage. |

Créer une holding permet de structurer efficacement un patrimoine d’entreprise tout en bénéficiant d’avantages fiscaux non négligeables : régime mère-fille, l’intégration fiscale et l’apport-cession de titres.

Cependant, il est crucial que cette optimisation fiscale ne soit pas la seule motivation. En effet, un objectif économique ou patrimonial (ex. simplification de la gestion ou la transmission d’entreprise) doit primer afin d’éviter les risques d’abus de droit.

💡 Attention : Les actifs de plaisance (résidences de jouissance, voitures de luxe) sont désormais taxés annuellement à 20 % au-delà de 5 M€ d’actifs (Art. 235 ter C du CGI).

Holding et régime mère-fille : exemple concret pour éviter la double imposition

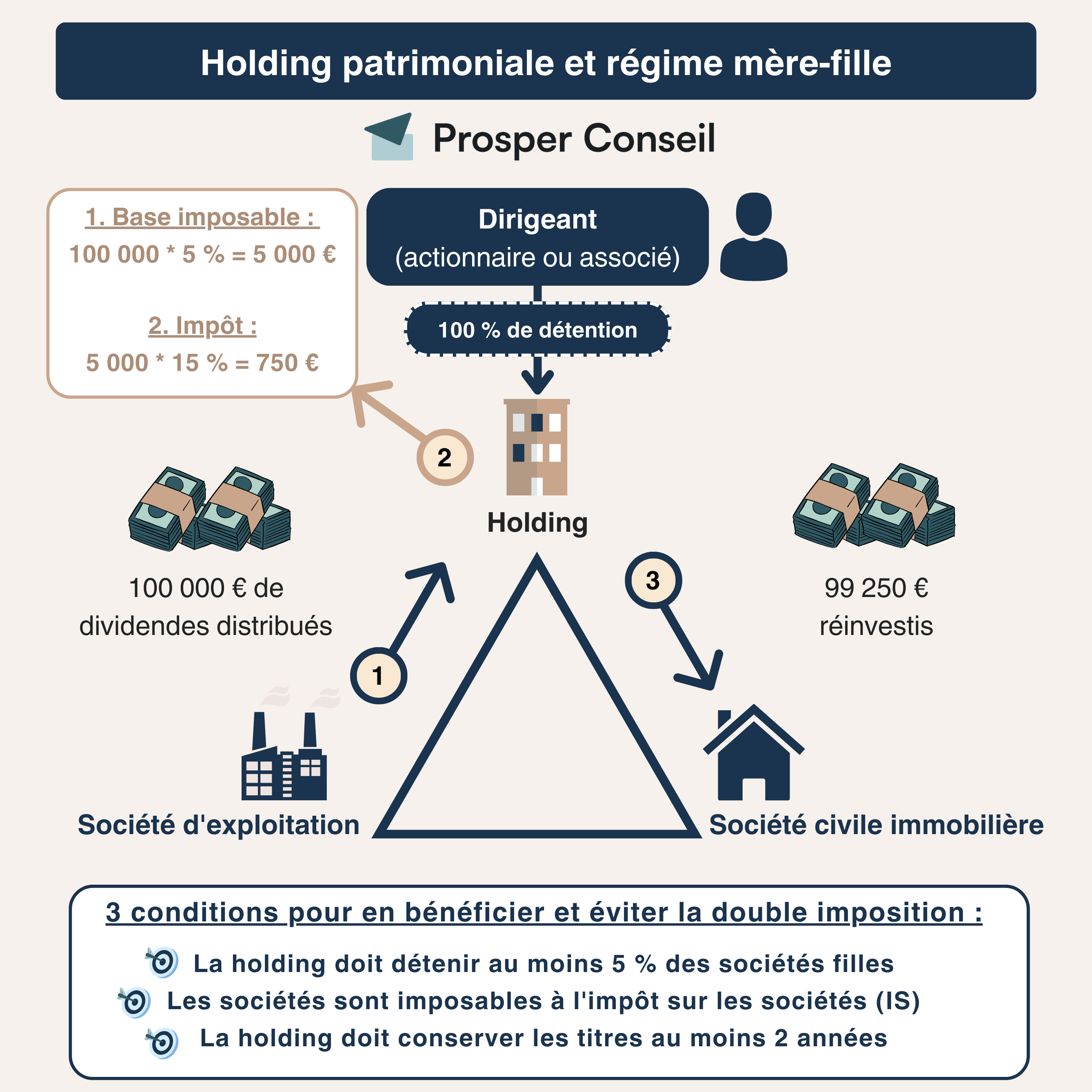

Le régime mère-fille est un mécanisme fiscal qui permet à une société mère de bénéficier d’une quasi-exonération d’impôt sur les sociétés (IS) sur les dividendes reçus de ses filiales. Seule une quote-part de frais et charges équivalente à 5 % des dividendes reste imposable.

Comment fonctionne le régime mère-fille ?

🌻 Prenons l’exemple de Gaspard, un fleuriste avisé. Avec l’aide d’un conseiller en gestion de patrimoine indépendant et d’un expert-comptable, il a créé une holding : Jardin Fleuri, qui détient 100 % du capital de sa société opérationnelle : Beau Jardin. Cette dernière réalise un bénéfice net de 100 000 € (IS déjà acquitté) et décide de le distribuer intégralement à la holding Jardin Fleuri.

Sans le régime mère-fille, la holding Jardin Fleuri aurait payé 20 750 € d’IS sur les dividendes reçus :

- 15 % sur les premiers 42 500 € = 6 375 €.

- 25 % sur le reste (100 000 € – 42 500 €) = 14 375 €.

Avec le régime mère-fille, la holding Jardin Fleuri ne paie que 750 € d’IS :

- Base imposable : 100 000 € x 5 % = 5 000 €.

- Impôt sur les sociétés : 5 000 € x 15 % = 750 €.

Grâce à ce dispositif, Gaspard évite un frottement fiscal de 19 500 € et il reste 99 250 € dans la holding.

Quels bénéfices pour vos projets entrepreneuriaux ?

Grâce à cette optimisation fiscale, la holding Jardin Fleuri peut réinvestir les dividendes presque intégralement dans des projets de développement :

- Financer l’ouverture d’une nouvelle boutique.

- Acquérir des participations dans d’autres sociétés.

- Diversifier son activité avec un investissement dans l’immobilier.

- Etc.

En optant pour une structuration en holding, vous libérez le potentiel de vos activités car vos leviers de croissance ne sont plus entravés par des frottements fiscaux.

💡 Note : le régime mère-fille est avant tout une mesure fiscale de bon sens, conçue par le législateur pour éviter la double imposition des bénéfices entre une société mère et ses filiales.

Régime d’intégration fiscale : les avantages d’une holding pour vos sociétés

L’intégration fiscale est un régime optionnel qui permet de regrouper fiscalement plusieurs sociétés sous la responsabilité d’une société mère.

Ce régime est principalement régi par l’article 223 A du CGI. Il est également commenté dans le BOFiP, notamment au BOI-IS-GPE-10-10-20.

Comment fonctionne le régime d’intégration fiscale ?

🏢 Ce régime offre plusieurs avantages fiscaux, notamment :

- la compensation des résultats entre les sociétés du groupe ;

- et la neutralisation des plus-values intragroupes.

En d’autres termes, il permet de consolider les résultats de la holding et de ses filiales, et ainsi de compenser les bénéfices de certaines avec les pertes des autres.

Les conditions d’application sont strictes :

- La société mère doit détenir au moins 95 % du capital de ses filiales.

- Toutes les sociétés du groupe doivent être soumises à l’impôt sur les sociétés (IS) en France.

- Toutes les sociétés du groupe doivent avoir leurs exercices comptables alignés (par exemple, elles clôturent leur exercice au 31 décembre).

Exemple concret : l’intégration fiscale en action

👩 Agathe, chef d’entreprise est à la tête de deux sociétés :

- une entreprise florissante de vente d’électronique en ligne (Agathe Electro) ;

- et une SCI propriétaire d’un immeuble locatif.

Elle a créé Agathe Holding, une holding qui détient 100 % des parts de ses deux sociétés.

Alors qu’Agathe Electro réalise d’importants bénéfices, la SCI est confrontée à un déficit cette année, suite à d’importants travaux de rénovation et à une vacance locative. Grâce au régime d’intégration fiscale, le déficit de la SCI peut être imputé sur les bénéfices d’Agathe Electro au niveau de la holding.

Ainsi, au lieu de payer l’impôt sur les sociétés séparément pour chaque entreprise, Agathe Holding ne sera imposée que sur le résultat global consolidé. En effet, les bénéfices de l’activité d’électroménager viennent « absorber » le déficit immobilier.

Apport-cession et niche Copé : optimiser fiscalement la vente de votre entreprise

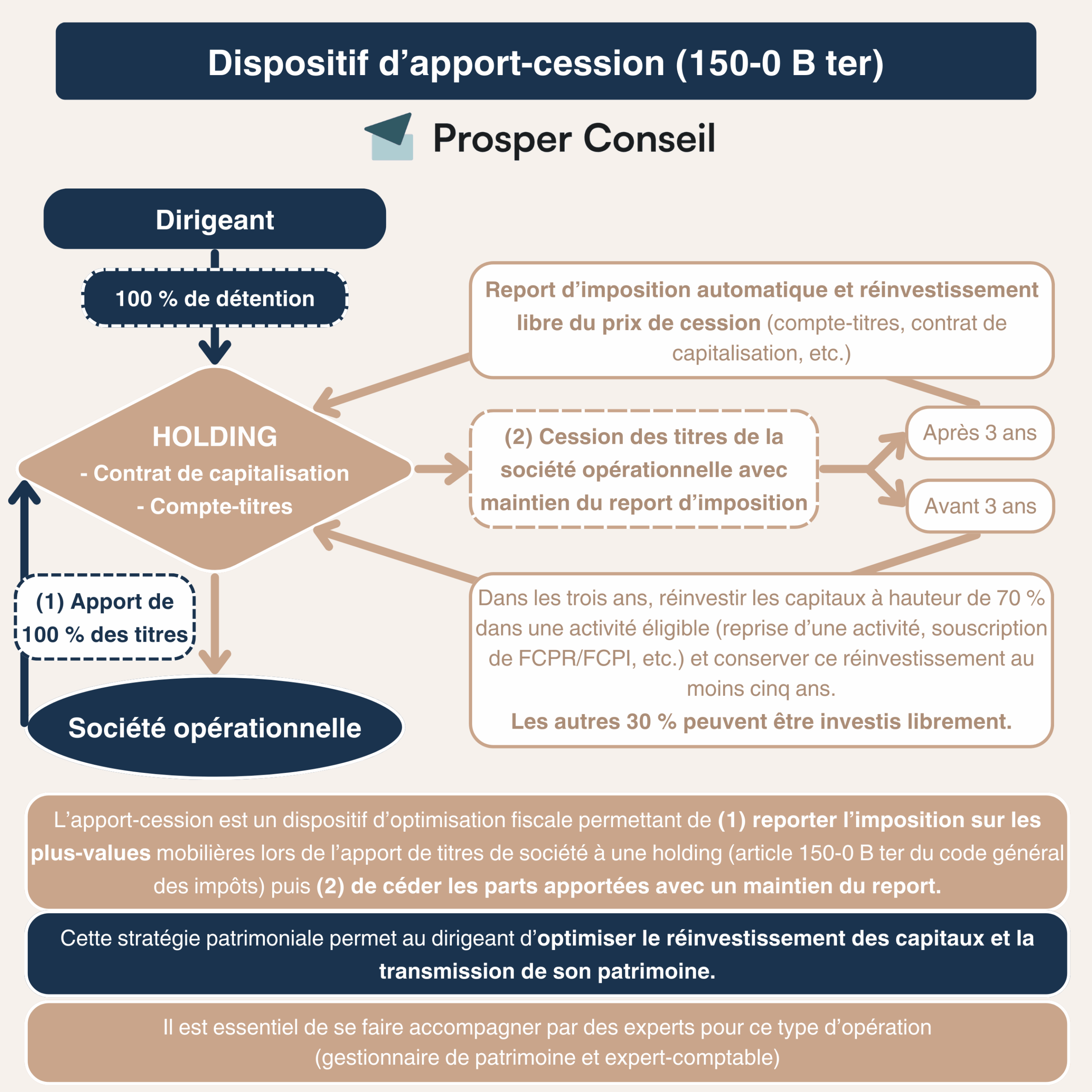

Si vous envisagez de céder les titres de votre société opérationnelle, l’apport-cession via une holding constitue une option particulièrement avantageuse. Ainsi, plutôt que de vendre votre société opérationnelle en nom propre, vous pouvez l’apporter à une holding que vous contrôlez. La holding devient alors le véhicule qui cède les titres à l’acquéreur final.

Un mécanisme fiscalement attractif : différer l’imposition

L’apport-cession est encadré par l’article 150-0 B ter du CGI. Sous conditions, cette opération permet de différer l’imposition de la plus-value réalisée sur les titres apportés à la holding :

- Cession différée : si la holding conserve les titres de la société opérationnelle pendant au moins trois ans avant de les céder, elle est libre de réinvestir le montant issu de la cession comme elle le souhaite.

- Cession immédiate : si la holding revend les titres moins de trois ans après l’apport, elle devra réinvestir au moins 70 % du produit de la cession dans une activité économique éligible.

💡 Note : lorsque vous apportez les titres de votre société à une holding, vous fixez leur valeur à ce moment précis. Cela cristallise alors une première plus-value (montant X). Par la suite, si votre société opérationnelle continue de se valoriser et que la holding cède les titres plusieurs années après l’apport, une seconde plus-value (montant Y) est générée. Cette plus-value Y peut alors bénéficier du régime fiscal de cession de titres de participation (communément appelé niche Copé).

Exemple concret : optimiser vos gains avec une holding

👨 Éric, 45 ans, dirige BioNaturel, une entreprise de produits bio qu’il a fondée en 2022 avec un capital de 1 000 €.

En 2025, BioNaturel est valorisée à 1 000 000 € (plus-value latente X de 999 000 €). Anticipant une revente d’ici 3 à 5 ans, Éric décide avec son conseiller et son expert-comptable d’apporter ses parts à une holding nouvellement créée : ÉcoInvest Holding. Cette opération lui permet de bénéficier d’un report d’imposition sur la plus-value X, tout en continuant à développer l’activité de BioNaturel.

En 2030, la société atteint une valeur de 15 000 000 €, ce qui représente une plus-value Y de 14 000 000 € réalisée par ÉcoInvest Holding. Éric trouve un acquéreur et finalise la vente des titres via la holding. Voici les avantages :

- Plus-value initiale X en report : la plus-value de 999 000 € constatée lors de l’apport en 2025 reste en report d’imposition. Éric n’a aucune contrainte de réinvestissement car l’apport a été réalisé plus de trois ans avant la vente.

- Plus-value Y optimisée avec la niche Copé : sur une plus-value de 14 000 000 € réalisée depuis l’apport, seule une quote-part forfaitaire de 12 % est imposable, soit 1 680 000 € d’assiette imposable (14 000 000 € x 12 %). L’impôt sur les sociétés calculé au taux de 25 % s’élève ainsi à 420 000 €, contre 3 500 000 € sans ce dispositif. Résultat : une économie fiscale de 3 080 000 €.

🧭 Grâce à ces dispositifs, Éric peut réinvestir 14 580 000 € via sa holding patrimoniale. Avec l’accompagnement de son conseiller en gestion de patrimoine chez Prosper Conseil, il optimise ce capital en le réinvestissant dans les meilleurs placements de trésorerie d’entreprise adaptés à ses objectifs. Il peut se lancer sereinement dans d’autres activités ou être rentier.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine