Barème usufruit nue-propriété : ce qu’il faut savoir

Le démembrement de propriété est l’un des outils les plus puissants pour transmettre son patrimoine de son vivant. Il permet de donner aujourd’hui, tout en conservant certains droits : habiter un bien, percevoir des loyers ou protéger un conjoint.

Concrètement, vous pouvez donner la nue-propriété d’un bien immobilier à vos enfants, tout en conservant l’usufruit. Résultat : vous continuez à percevoir les revenus, tandis que vos enfants récupèrent la pleine propriété à votre décès, sans imposition supplémentaire.

📌 Le barème usufruit nue-propriété, fixé par l’article 669 du Code général des impôts, permet de valoriser fiscalement l’usufruit et la nue-propriété. Il sert notamment à calculer les droits de donation, les droits de succession et la taxe de publicité foncière.

En clair : ce barème répond à une question simple, mais décisive. Quand vous donnez la nue-propriété d’un bien, quelle part de sa valeur est réellement taxable ?

SOMMAIRE

- Barème usufruit nue-propriété : tableau de l’article 669 du CGI

- Usufruit et nue-propriété : qui a quels droits ?

- Barème usufruit nue-propriété : quels avantages fiscaux ?

- Usufruit successif avec clause de réversion : exemple concret

- Usufruit et nue-propriété : notre avis pour éviter les erreurs

Barème usufruit nue-propriété : tableau de l’article 669 du CGI

L’article 669 du Code général des impôts établit le barème fiscal de référence pour valoriser l’usufruit et la nue-propriété. Ce barème est utilisé pour la liquidation des droits d’enregistrement et de la taxe de publicité foncière, notamment en cas de donation, succession ou vente d’un droit démembré.

Ce barème a un défaut : il ne tient pas compte de l’état de santé, du sexe, de la situation familiale ou de l’espérance de vie réelle de l’usufruitier. Mais fiscalement, c’est lui qui fait foi lorsque son application est obligatoire.

💡 Note : les règles fiscales d’évaluation de l’usufruit et de la nue-propriété sont également commentées par l’administration fiscale dans le BOFiP : BOI-ENR-DMTG-10-40-10-50.

Usufruit viager : le barème selon l’âge de l’usufruitier

📊 La valeur de l’usufruit viager dépend de l’âge de l’usufruitier au moment de la donation, de la succession ou de la mutation. Plus l’usufruitier est jeune, plus l’usufruit vaut cher. C’est logique : il est supposé pouvoir utiliser le bien ou en percevoir les revenus plus longtemps.

À l’inverse, plus l’usufruitier avance en âge, plus la nue-propriété prend de valeur. Le nu-propriétaire est alors supposé récupérer plus rapidement la pleine propriété.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans révolus | 80 % | 20 % |

| De 31 à 40 ans révolus | 70 % | 30 % |

| De 41 à 50 ans révolus | 60 % | 40 % |

| De 51 à 60 ans révolus | 50 % | 50 % |

| De 61 à 70 ans révolus | 40 % | 60 % |

| De 71 à 80 ans révolus | 30 % | 70 % |

| De 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Exemple simple : vous avez 55 ans et vous donnez la nue-propriété d’un bien immobilier locatif de 600 000 € à vos trois enfants. Selon le barème fiscal, votre usufruit vaut 50 % et la nue-propriété vaut 50 %. La valeur taxable transmise est donc de 300 000 €.

Si vous avez trois enfants, cela représente 100 000 € par enfant. En ligne directe, l’abattement est de 100 000 € par parent et par enfant tous les 15 ans. Dans cet exemple, la donation de la nue-propriété peut donc être réalisée sans droits de donation, tout en vous permettant de conserver l’usufruit et les loyers.

Voilà l’intérêt du démembrement : vous transmettez aujourd’hui une partie importante de la valeur patrimoniale, sans vous dépouiller totalement. C’est ce qui fait sa force. Mais c’est aussi ce qui impose de le manier proprement.

💡 Note : ce barème fiscal s’applique pour la liquidation des droits d’enregistrement et de la taxe de publicité foncière. Dans d’autres contextes, notamment économiques ou financiers, une valorisation plus fine peut parfois être retenue, par exemple à partir de la durée réelle attendue de l’usufruit et d’un taux d’actualisation.

Usufruit temporaire : un barème spécifique

⏳ Pour un usufruit temporaire, la valeur fiscale est fixée à 23 % de la pleine propriété par période de 10 ans. La période n’est pas fractionnée : un usufruit temporaire de 1 à 10 ans vaut fiscalement 23 %, un usufruit de 11 à 20 ans vaut 46 %, et ainsi de suite.

Cette valeur ne peut toutefois pas dépasser celle de l’usufruit viager, déterminée selon l’âge de l’usufruitier. L’usufruit temporaire peut donc être très utile, mais il ne doit pas être utilisé comme un simple bouton magique d’optimisation fiscale.

Exemple : vous pouvez donner un usufruit temporaire de 10 ans sur un appartement locatif à votre enfant. Il perçoit les loyers pendant cette période, par exemple pour financer ses études, puis vous récupérez automatiquement la pleine propriété à la fin de l’usufruit.

💡 Note : lorsque l’usufruit est attribué à une personne morale, l’article 619 du Code civil prévoit une durée maximale de 30 ans. Cette limite est impérative.

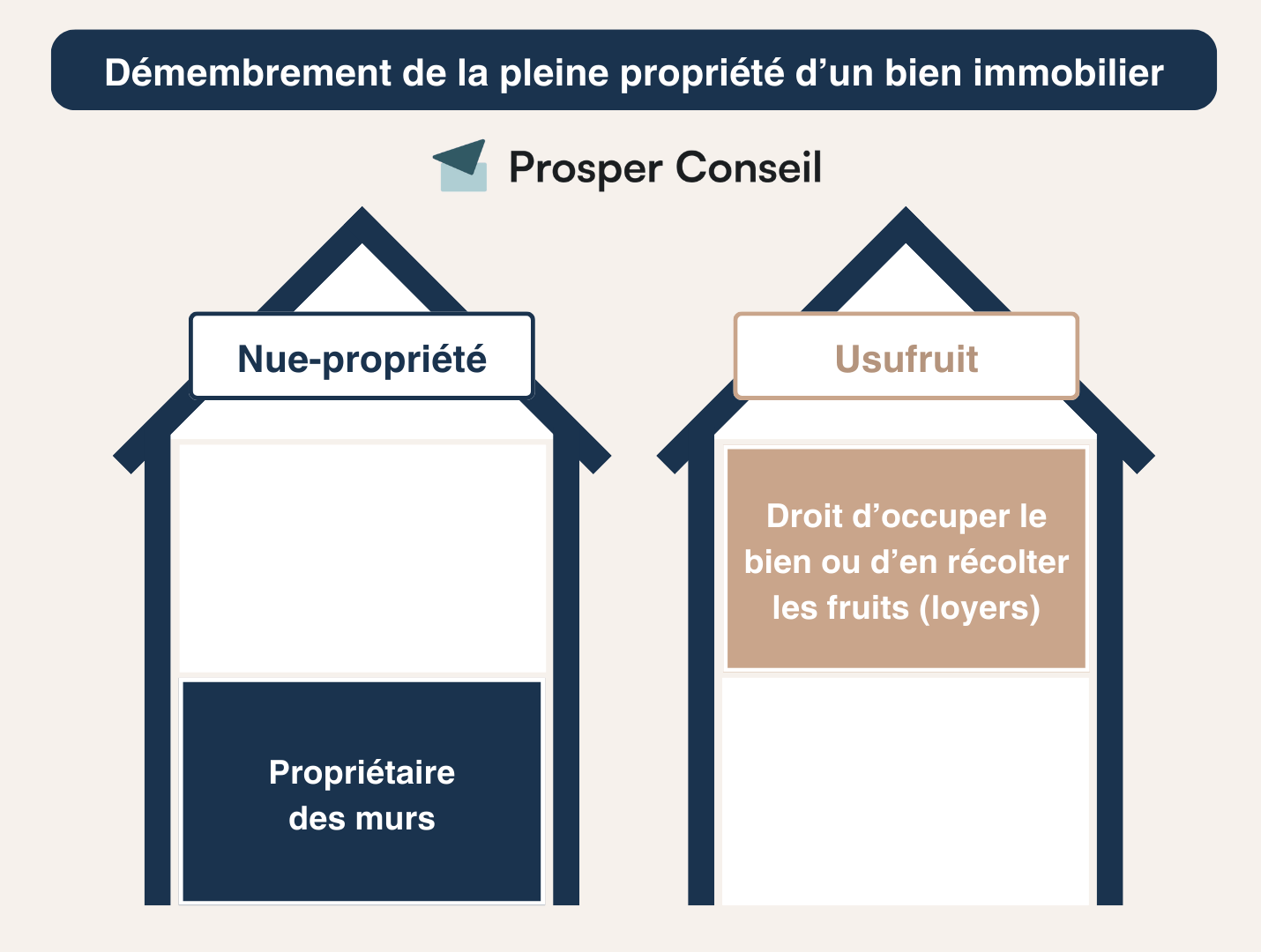

Usufruit et nue-propriété : qui a quels droits ?

Le démembrement de propriété, encadré par les articles 578 à 636 du Code civil, sépare les droits attachés à la propriété. C’est simple en théorie, mais très concret en pratique : l’un utilise le bien, l’autre en détient la substance patrimoniale.

🔎 Pour rappel :

- L’usufruit réunit le droit d’utiliser le bien (usus) et le droit d’en percevoir les revenus (fructus).

- La nue-propriété correspond au droit de disposer du bien (abusus), sous réserve de respecter les droits de l’usufruitier.

Ensemble, ces deux droits forment la pleine propriété. Séparés, ils permettent d’organiser une transmission plus fine, plus progressive et plus efficace fiscalement.

Les droits et obligations de l’usufruitier

⚖️ L’usufruitier est celui qui profite du bien. Mais il ne peut pas agir comme s’il était pleinement propriétaire : il doit préserver la substance du bien pour le nu-propriétaire.

| Droits de l’usufruitier | Obligations de l’usufruitier |

|---|---|

| Utiliser le bien Habiter le logement, l’exploiter ou le mettre à disposition | Inventaire et caution Réaliser un inventaire du bien avant la prise de possession et fournir une garantie si nécessaire |

| Percevoir les revenus Loyers, fermages, revenus liés à l’exploitation du bien | Entretien courant, impôts et taxes Prendre en charge les réparations d’entretien courant et payer les charges périodiques (comme les taxes locales) et également l’impôt sur la fortune immobilière si assujetti |

| Administrer le bien Conclure certains baux ou actes de gestion | Respect de la substance Préserver la substance du bien sans l’altérer ou le détériorer |

| Céder son usufruit Dans certains cas, vendre ou donner son droit d’usufruit | Respect des droits du nu-propriétaire Ne pas porter atteinte aux intérêts du nu-propriétaire (notamment son droit à récupérer un bien en bon état à l’extinction de l’usufruit) |

L’usufruitier a donc un pouvoir réel, mais encadré. Il peut profiter du bien, pas le vider de sa substance. C’est toute la différence entre jouir d’un patrimoine et en être pleinement propriétaire.

💡 Note : dans certains cas, l’usufruit porte sur un bien consomptible, comme une somme d’argent. On parle alors de quasi-usufruit. L’usufruitier peut utiliser les sommes, mais une créance de restitution naît au profit du nu-propriétaire.

Les droits et obligations du nu-propriétaire

📜 Le nu-propriétaire détient la valeur patrimoniale du bien, mais il ne peut ni l’utiliser librement ni en percevoir les revenus tant que l’usufruit existe. Il possède la promesse de la pleine propriété future.

| Droits du nu-propriétaire | Obligations du nu-propriétaire |

|---|---|

| Disposer de la nue-propriété Vendre, donner ou hypothéquer la nue-propriété, sans porter atteinte à l’usufruit | Respecter l’usufruit Ne pas empêcher l’usufruitier d’utiliser le bien ou d’en percevoir les revenus |

| Conservation Possibilité d’engager des actions pour préserver le bien (même si cela gêne temporairement l’usufruitier) | Supporter les grosses réparations Sauf clause contraire ou dégradation liée à un défaut d’entretien |

| Récupérer la pleine propriété À l’extinction de l’usufruit, le nu-propriétaire devient automatiquement plein propriétaire sans formalités ni taxation supplémentaire | Préserver la cohérence juridique Tenir compte des actes nécessaires : notaire, publicité foncière, conventions éventuelles |

Le nu-propriétaire n’est donc pas un propriétaire “au rabais”. Il détient un droit patrimonial majeur. Mais tant que l’usufruit existe, il doit accepter une réalité simple : le temps travaille pour lui, mais il ne jouit pas encore du bien.

Barème usufruit nue-propriété : quels avantages fiscaux ?

Le barème usufruit nue-propriété n’est pas qu’un tableau fiscal. Bien utilisé, il permet de structurer une transmission dans le temps, de réduire l’assiette taxable et d’éviter une succession subie. Mal utilisé, il peut aussi créer des blocages familiaux. Comme toujours en patrimoine, l’outil n’est bon que si la stratégie l’est.

Réduire les droits de donation

✅ Lors d’une donation avec réserve d’usufruit, les droits de donation sont calculés uniquement sur la valeur de la nue-propriété transmise. C’est le cœur de l’intérêt fiscal.

Par exemple, si l’usufruitier a 59 ans, la nue-propriété vaut 50 % de la pleine propriété. Sur un bien de 600 000 €, la base taxable transmise est donc de 300 000 €, avant application des abattements.

Dit autrement : le démembrement permet de transmettre une trajectoire patrimoniale, pas seulement une valeur figée. Les enfants récupèrent demain la pleine propriété d’un bien dont seule la nue-propriété a été taxée aujourd’hui.

Reconstituer la pleine propriété sans droits supplémentaires

✅ À l’extinction de l’usufruit, que ce soit par le décès de l’usufruitier ou l’arrivée du terme, la pleine propriété est automatiquement reconstituée au profit du nu-propriétaire sans générer de fiscalité supplémentaire. Ce mécanisme, prévu par l’article 1133 du Code général des impôts, garantit une transmission patrimoniale efficace et en franchise de droits.

💡 Note : selon l’Association Universitaire de Recherche et d’Enseignement sur le Patrimoine (AUREP), la formulation de l’article 1133 du CGI, qui évoque une “réunion”, prête à confusion et mériterait une clarification législative : “en réalité, il s’agit d’une extinction totale de l’usufruit, ce droit n’ayant plus ni existence ni valeur au moment de sa disparition”.

Limiter l’IFI pour le nu-propriétaire

✅ En matière d’impôt sur la fortune immobilière (IFI), la règle de principe est nette : les biens grevés d’un usufruit sont compris dans le patrimoine de l’usufruitier pour leur valeur en pleine propriété.

Conséquence : dans le cas général, le nu-propriétaire n’intègre pas ce bien dans son assiette IFI. C’est un avantage souvent sous-estimé, notamment lorsqu’un patrimoine immobilier familial commence à franchir les seuils d’imposition.

💡 Note : l’article 968 du CGI prévoit toutefois des exceptions. Dans certains cas, l’imposition à l’IFI peut être répartie entre usufruitier et nu-propriétaire selon la valeur respective de leurs droits. Il ne faut donc pas appliquer la règle de principe sans vérifier l’origine du démembrement.

Usufruit successif avec clause de réversion : exemple concret

Allons plus loin que la donation classique avec réserve d’usufruit. L’usufruit successif, aussi appelé clause de réversion d’usufruit, permet de transmettre la nue-propriété tout en protégeant une autre personne après le décès du premier usufruitier.

Cette stratégie est particulièrement utile pour :

- protéger un conjoint ou un partenaire ;

- organiser une transmission progressive aux enfants ;

- éviter une indivision mal préparée ;

- sécuriser les revenus d’un proche sans bloquer la transmission finale.

Pour bien comprendre, prenons l’exemple de M. Dubois, propriétaire d’un immeuble locatif d’une valeur de 600 000 €.

Structuration de la donation

📜 M. Dubois souhaite transmettre ce bien à son fils unique, Théo, tout en protégeant son épouse, Claire.

Il réalise une donation avec réserve d’usufruit au profit de son fils : Théo reçoit la nue-propriété de l’immeuble, tandis que M. Dubois conserve l’usufruit et continue à percevoir les loyers.

L’acte prévoit aussi une clause de réversion d’usufruit au profit de Claire. Au décès de M. Dubois, Claire devient usufruitière à son tour. Elle peut donc continuer à percevoir les loyers ou à utiliser le bien, tandis que Théo reste nu-propriétaire.

Conséquences au décès de M. Dubois

🕊️ Au décès de M. Dubois, l’usufruit ne s’éteint pas immédiatement au profit de Théo : il se poursuit au bénéfice de Claire grâce à la clause de réversion.

Théo ne récupérera la pleine propriété qu’au décès de Claire, lorsque l’usufruit successif prendra fin. Cette mécanique protège le conjoint survivant, sans remettre en cause la transmission déjà organisée au profit de l’enfant.

Conséquences fiscales

🧾 Les clauses de réversion d’usufruit sont soumises aux droits de mutation par décès. Cependant, dans ce cas précis, Claire, en tant qu’épouse de M. Dubois, bénéficie d’une exonération totale de droits de succession grâce à la loi TEPA (2007).

Cette exonération permet à Claire de devenir usufruitière sans supporter de charges fiscales supplémentaires. Quant à Théo, en tant que nu-propriétaire, il n’aura aucune fiscalité à supporter lors de l’extinction de l’usufruit de Claire, puisque la pleine propriété sera reconstituée naturellement sans imposition.

➡️ Cette stratégie d’usufruit successif permet de garantir une protection optimale pour son épouse, Claire, en lui assurant la jouissance de l’immeuble jusqu’à son décès. Simultanément, cette stratégie préserve les droits patrimoniaux du fils, Théo, qui récupérera la pleine propriété sans charges fiscales supplémentaires.

Usufruit et nue-propriété : notre avis pour éviter les erreurs

Le barème usufruit nue-propriété est simple à lire. Mais il ne suffit pas à construire une bonne stratégie patrimoniale. Le vrai sujet n’est pas seulement de savoir si l’usufruit vaut 40 %, 50 % ou 60 %. Le vrai sujet est de savoir quoi transmettre, à qui, quand, et surtout à quel prix en liberté future.

Le démembrement est puissant, mais pas magique

🧭 Chez Prosper Conseil, notre avis est net : le démembrement de propriété est l’un des meilleurs outils de transmission lorsqu’il est anticipé avec méthode. Mais utilisé mécaniquement, il peut devenir une prison patrimoniale.

Une stratégie qui économise quelques droits aujourd’hui, mais qui bloque les arbitrages pendant vingt ans, n’est pas forcément une bonne stratégie. La fiscalité est une soustraction ponctuelle. Le temps, lui, est une multiplication continue.

C’est là que se fait la vraie différence. Un patrimoine trop figé, trop démembré, trop structuré, peut finir par coûter plus cher en rigidité qu’il ne rapporte en optimisation fiscale.

Les questions à poser avant de donner la nue-propriété

🔎 Avant de donner la nue-propriété d’un bien, il faut regarder au-delà du barème. La bonne question n’est pas seulement : “combien vais-je économiser ?” Elle est aussi : “est-ce que cette décision me laisse encore assez de liberté demain ?”

Avant de mettre en place un démembrement, nous vérifions notamment :

- votre besoin réel de revenus futurs ;

- votre train de vie actuel et futur ;

- votre exposition à l’impôt sur la fortune immobilière (IFI) ;

- l’équilibre entre les enfants ;

- la protection du conjoint survivant ;

- la liquidité du patrimoine transmis ;

- la possibilité de vendre ou d’arbitrer le bien plus tard ;

- l’intérêt comparé d’une donation simple, d’une donation-partage, d’un démembrement, d’une assurance vie ou d’un contrat de capitalisation ;

- les conséquences fiscales et familiales en cas de vente future du bien démembré.

Simplicité patrimoniale : le luxe que l’on sous-estime

⚖️ Notre conviction est simple : une bonne stratégie de transmission doit faire gagner de la clarté, pas ajouter une couche de complexité inutile. La simplicité n’est pas une facilité : c’est l’ultime sophistication (comme un sculpteur qui enlève peu à peu tout ce qui n’est pas essentiel à l’œuvre).

Chez Prosper Conseil, nous ne cherchons pas à empiler les montages pour le plaisir de “faire optimisé”. Nous cherchons à construire un patrimoine lisible, transmissible et pilotable.

Un client qui comprend son patrimoine en 30 secondes possède quelque chose de plus précieux qu’un autre qui dépend d’un tableur de 15 pages pour savoir ce qu’il détient vraiment.

Pourquoi notre indépendance compte

🤝 Notre accompagnement repose sur une double indépendance.

- Une indépendance capitalistique : nous travaillons en architecture ouverte. Nous pouvons donc analyser librement les enveloppes, les intermédiaires et les placements les plus adaptés à votre situation, sans être limités à une liste restreinte de partenaires.

- Une indépendance de rémunération : nos conseillers sont rémunérés uniquement par des honoraires transparents, sans rétrocommissions. Vous savez ce que vous payez, pourquoi vous le payez, et pour quelle mission.

Cette approche limite les conflits d’intérêts et évite l’illusion de la gratuité : un conseil présenté comme gratuit peut en réalité être financé par des frais intégrés aux solutions recommandées. Or, en matière de transmission, un mauvais conseil ne coûte pas seulement de l’argent. Il peut coûter du temps, de la liberté et de la paix familiale.

Notre rôle : bâtir une stratégie sur mesure

🎯 Nos conseillers peuvent vous accompagner pour bâtir une stratégie de transmission cohérente : donation en nue-propriété, réversion d’usufruit, assurance vie, contrat de capitalisation, société civile, donation-partage ou pacte Dutreil lorsque le patrimoine professionnel est concerné.

L’objectif n’est pas de créer un coffre-fort juridique inviolable. L’objectif est plus exigeant : transmettre proprement, sans vous enfermer vivant dans votre propre organisation patrimoniale.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine