La fiscalité des expatriés : la résidence, les revenus et les déclarations

Une opportunité professionnelle à Dubaï ou un projet familial au Portugal ? Voyager, c’est une belle aventure… mais côté fiscalité des expatriés, pas question d’improviser. Avant de boucler vos valises, prenez quelques minutes pour comprendre les règles qui s’appliqueront à vos revenus, vos biens… et votre nouvelle vie.

Le terme “expatrié” désigne toute personne qui vit temporairement ou durablement dans un autre pays que celui dont elle est originaire (pour travailler, étudier, prendre sa retraite, etc.).

Mais attention : partir vivre à l’étranger ne suffit pas à changer automatiquement de résidence fiscale. Même installé à l’étranger, vous pouvez encore être considéré comme résident fiscal français (selon certains critères).

📌 Vous êtes concerné par la fiscalité des expatriés dès que deux pays entrent en jeu :

- Votre pays de résidence fiscale : celui où vous êtes imposé en tant que résident.

- Le pays de source : celui d’où viennent vos revenus (salaires, loyers, dividendes, pensions…).

- Ce décalage géographique suffit à déclencher des règles spécifiques, notamment celles prévues par les conventions fiscales internationales.

📍 Un fil rouge pour y voir clair : pour illustrer chaque règle, vous suivrez Dominique, un expatrié qui partage sa vie entre la France et l’Allemagne. À travers son exemple, on appliquera étape par étape les critères fiscaux pour déterminer sa résidence fiscale et l’imposition de ses revenus.

⚠️ Disclaimer : attention, la fiscalité internationale est très complexe, la jurisprudence évolue et tout dépend de votre situation précise, donc cet article présente les grandes lignes mais consultez un avocat fiscaliste pour répondre à votre situation personnelle.

SOMMAIRE

- Fiscalité des expatriés : êtes-vous résident ou non-résident fiscal en France ?

- Conflit de résidence fiscale : que prévoient les conventions internationales ?

- La fiscalité des revenus des expatriés : salaires, dividendes, revenus immobiliers, etc.

- Fiscalité des expatriés : la déclaration des revenus des expatriés en France

- La fiscalité de l’assurance vie luxembourgeoise pour les expatriés

Fiscalité des expatriés : êtes-vous résident ou non-résident fiscal en France ?

🌍 La fiscalité des expatriés illustre bien les défis de la mondialisation. À mesure que les carrières et les familles se partagent entre plusieurs pays, les risques de chevauchement entre les systèmes fiscaux nationaux se multiplient (chaque État cherchant à exercer son droit d’imposer).

Si vous vivez à l’étranger, vous vous demandez peut-être si vous avez encore des obligations fiscales en France. Et vous avez raison : en fiscalité, le simple fait de vivre hors de France ne suffit pas à ne plus être considéré comme résident fiscal français. Tout dépend de la manière dont chaque pays détermine la résidence fiscale. Et chacun applique ses propres règles internes.

Que faire si deux pays vous considèrent résident en même temps ?

⚖️ C’est ce qu’on appelle un conflit de double résidence fiscale. Cela arrive plus souvent qu’on ne le pense, notamment :

- si vous travaillez dans un pays, mais que votre famille reste en France ;

- si vous voyagez beaucoup dans l’année ;

- ou encore si vous investissez à l’étranger tout en gardant des revenus en France.

Dans ces cas, vous pourriez être considéré résident fiscal par deux États à la fois, avec à la clé un risque de double imposition.

Dans cette situation, les conventions fiscales bilatérales (lorsqu’elles existent et s’appliquent à l’impôt concerné) permettent de désigner un seul État de résidence fiscale selon des critères hiérarchisés. Chaque convention étant un texte unique, sa rédaction et l’ordre des critères peuvent varier.

Le droit interne aux États : avez-vous un domicile fiscal en France ?

Avant même de regarder les conventions fiscales, il faut commencer par le droit interne de chaque État (principe de subsidiarité). En France, c’est le Code général des impôts (CGI) qui détermine si vous êtes domicilié fiscalement sur le territoire.

🧐 Ce que l’administration regarde ? Vos situations concrètes : lieu de résidence de votre famille, durée de vos séjours, lieu d’activité professionnelle, source de vos revenus, consommations d’électricité, factures de téléphone, connexion Internet, débits bancaires, etc.

Ces critères sont indépendants de votre nationalité. Vous pouvez tout à fait être de nationalité étrangère (ou expatrié français) et être considéré comme résident fiscal en France.

💡 Note : le CGI parle de domicile fiscal (terme interne). Alors que le droit international parle de résidence fiscale. Ce sont les mêmes notions, avec une dénomination différente selon la source des textes, nationale ou internationale.

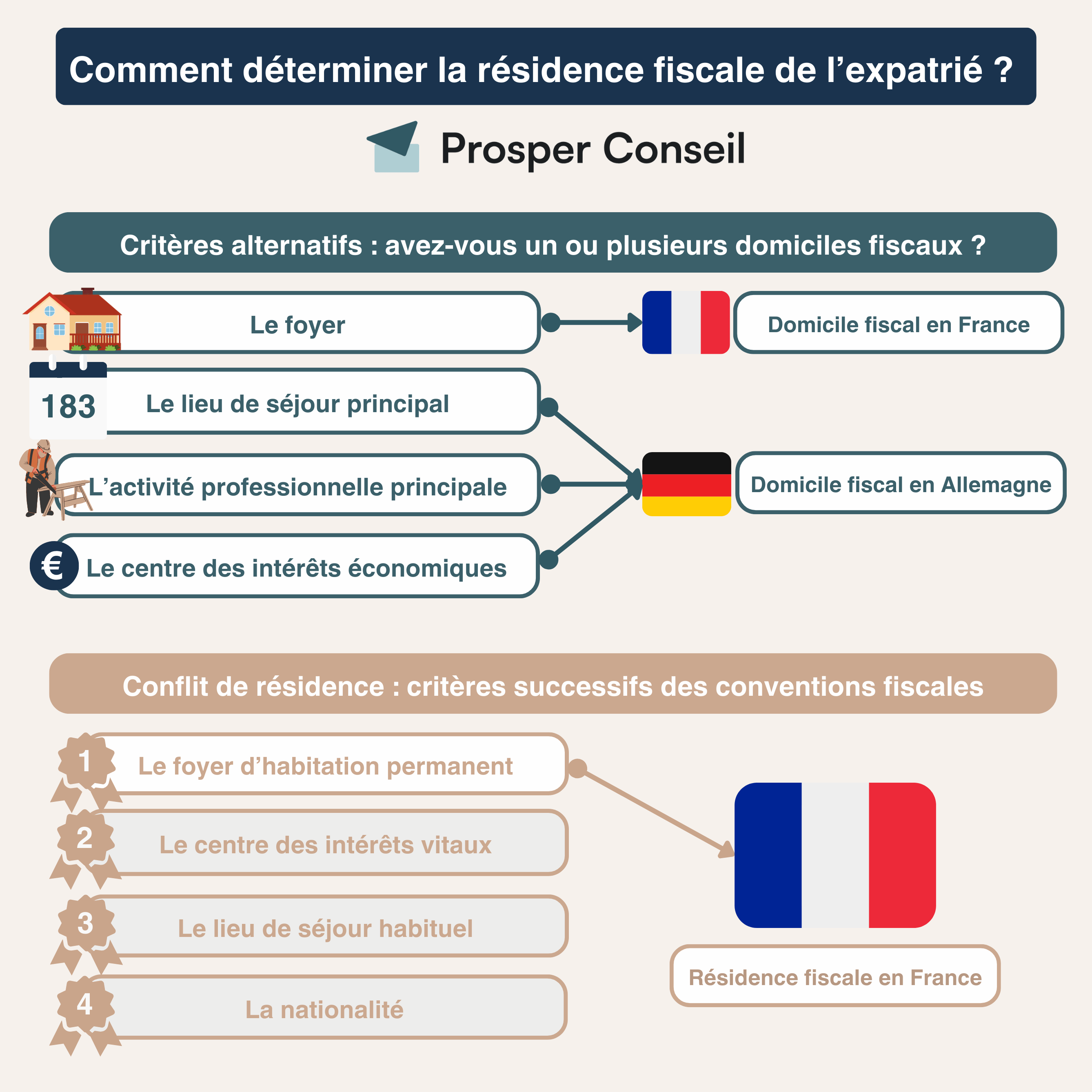

Les critères alternatifs du domicile fiscal en France

Fiscalité des expatriés et droit français ? L’article 4 B du CGI fixe les règles pour déterminer si vous êtes domicilié fiscalement en France. Il suffit de remplir l’un des quatre critères suivants (dits alternatifs) pour être considéré comme résident fiscal français (sauf disposition contraire d’une convention fiscale).

⚖️ Ce caractère alternatif a été rappelé de manière claire par le Conseil d’État dans un arrêt de principe : CE, 18 octobre 2002, n° 224459, Canbay (mentionné aux tables du Recueil Lebon, ce qui marque son importance jurisprudentielle).

🏡 Foyer fiscal en France : le critère de la résidence familiale

Le foyer : c’est le lieu où vous vivez de manière stable et habituelle. Si vous avez une famille (conjoint, partenaire de PACS, enfants mineurs), ce qui compte, c’est l’endroit où votre famille réside effectivement, au quotidien (même si vous-même séjournez la majeure partie de l’année à l’étranger).

⚖️ Par exemple, le Conseil d’État a posé dès 1958 que le foyer fiscal demeure en France, même en cas de séjour prolongé à l’étranger pour raisons professionnelles, dès lors que la famille continue à y vivre et que tous ses membres s’y retrouvent (CE, 23 avr. 1958, n° 37792 ; BOI-IR-CHAMP-10-20-10, § 110).

🔎 Note : pour un célibataire sans enfant, le foyer fiscal correspond au lieu de vie réel. Le Conseil d’État a ainsi exclu la résidence fiscale en France d’un footballeur vivant et travaillant en Italie, malgré une adresse déclarée en France (CE, 17 mars 2010, n° 299770).

🧳 Séjour principal : comment le temps de présence détermine votre domicile fiscal

Le séjour principal : ce critère s’applique uniquement si aucun foyer ne peut être identifié (CE, 3 nov. 1995, n° 126513, Larcher). Il s’agit du pays dans lequel vous avez passé le plus de temps sur l’année, de manière nettement supérieure à tout autre État. ⚠️ Le seuil des “183 jours” n’est pas une règle légale : ce qui compte, c’est la comparaison effective des durées de présence.

⚖️ Par exemple, dans l’affaire Dupont, le Conseil d’État a retenu la France comme lieu de séjour principal, non pas parce que le contribuable y avait passé 183 jours, mais parce que sa présence y était clairement dominante par rapport aux autres pays (CE, 19 nov. 1969, n° 75295, Dupont).

💼 Activité principale : le temps consacré prévaut sur la rémunération

L’activité professionnelle principale : vous êtes domicilié fiscalement en France si vous y exercez l’activité à laquelle vous consacrez le plus de temps, même sans être rémunéré. Cela vaut aussi pour les dirigeants, indépendants, bénévoles ou associés actifs.

⚖️ Par exemple, le Conseil d’État a jugé qu’un ressortissant suédois, associé gérant d’un bar-restaurant à Chamonix, avait son domicile fiscal en France, bien qu’il ne perçoive aucune rémunération directe. Le fait qu’il assumait la gestion quotidienne de l’établissement a suffi à qualifier une activité exercée à titre principal (CE, 26 mai 2010, n° 296808).

💰 Centre des intérêts économiques : revenus, investissements et gestion patrimoniale

Centre des intérêts économiques : il s’agit du lieu où vous percevez vos revenus principaux, où se trouvent vos investissements majeurs ou depuis lequel vous administrez vos biens.

⚖️ Par exemple, le Conseil d’État a reconnu le centre des intérêts économiques en France pour un retraité vivant au Cambodge, dont la pension de retraite, versée depuis la France et constituant l’unique revenu, suffisait à établir un rattachement économique, même sans activité professionnelle ni gestion active de patrimoine sur le territoire (CE, 17 juin 2015, n° 371412).

Les conséquences d’un domicile fiscal en France

Si vous avez un domicile fiscal en France, le droit considère que vous avez une obligation fiscale illimitée. Concrètement, vous êtes, en principe, imposable sur l’ensemble de vos revenus, qu’ils proviennent de France ou de l’étranger.

Entre les différents États, les critères de détermination du domicile fiscal sont relativement similaires. Par conséquent, il est possible d’être lié à plusieurs domiciles fiscaux de différents pays.

📍 Exemple fil rouge de la fiscalité des expatriés

Dominique, sa femme et ses enfants ont une maison à Strasbourg, en France. Du lundi au vendredi, Dominique vit à l’hôtel et travaille à Berlin en Allemagne.

Ainsi, Dominique a un domicile fiscal en France selon le critère du foyer et un domicile fiscal en Allemagne selon le critère du lieu de séjour.

💡 Note : les critères alternatifs proviennent du droit interne de chaque État. Ainsi, chacun des États peut avoir des critères plus ou moins différents. Ici, uniquement pour illustration, nous avons considéré que l’Allemagne avait les 4 mêmes critères alternatifs que la France.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Conflit de résidence fiscale : que prévoient les conventions internationales ?

✍️ Lorsque deux pays vous considèrent comme résident fiscal en même temps, chacun d’eux peut vous imposer sur vos revenus mondiaux. Ce n’est pas un dysfonctionnement du système, mais le droit commun : chaque État est souverain pour imposer les personnes qu’il considère comme résidentes selon ses propres règles internes.

Ainsi, chaque pays exerce sa souveraineté fiscale, et ce sont les conventions fiscales bilatérales qui (par exception) viennent limiter ce chevauchement d’imposition.

💡 Note : pour consulter la liste complète des conventions fiscales signées par la France, rendez-vous sur le site officiel : impots.gouv.fr.

Fiscalité des expatriés : y a-t-il une convention fiscale applicable ?

🧩 La France a signé environ 130 conventions fiscales pour éviter la double imposition en matière d’impôt sur le revenu (IRPP). C’est beaucoup… mais loin d’être universel.

Par exemple, le Laos n’a aucune convention avec la France. De plus, certains États fédérés (États-Unis, Canada, Suisse, Allemagne, etc.) présentent des spécificités locales : une convention peut s’appliquer au niveau fédéral, mais pas aux provinces.

Et en matière de donations et successions, le réseau est très limité : environ 20 conventions sur les successions, à peine 5 ou 6 sur les donations. La double imposition reste donc fréquente.

⚠️ Et même lorsqu’une convention existe, elle ne s’applique pas automatiquement. Vous devez d’abord vérifier trois conditions clés :

- Ratione temporis : la convention était-elle en vigueur à la date du fait générateur (vente, versement, etc.) ?

- Ratione loci : êtes-vous résident fiscal de l’un des deux États signataires de la convention ?

- Ratione materiae : l’impôt traité est-il expressément visé par la convention ?

Les trois conditions sont réunies ? Parfait : la convention s’applique. Sinon, chaque État applique son propre droit, sans coordination.

Résoudre un conflit de double résidence : les critères des conventions fiscales

Quand deux pays vous considèrent comme résident fiscal selon leur propre droit interne, c’est la convention fiscale applicable qui permet de trancher le conflit, et ainsi limiter la double imposition sur les mêmes revenus.

➡️ Chaque convention est un texte unique, à lire attentivement selon le pays concerné. Pour simplifier la lecture, nous nous basons ici sur le modèle OCDE (version 2017, article 4 §2), utilisé dans la majorité des conventions signées par la France.

Ce modèle prévoit une série de critères hiérarchisés et successifs : dès qu’un critère permet de départager les deux États, les suivants ne sont plus examinés.

🏠 Premier critère : le foyer d’habitation permanent

À ne pas confondre avec le “foyer” du droit interne français évoqué plus haut !

En droit conventionnel, il s’agit d’un logement dont vous disposez personnellement de manière stable, et qui est disponible en permanence tout au long de l’année, même si vous n’y résidez pas en continu. Cela peut être un appartement acheté, loué, ou même prêté, du moment qu’il est réellement à votre disposition.

⚖️ Par exemple, le Conseil d’État a considéré qu’un couple disposait d’un foyer d’habitation permanent en France, bien que le bail de l’appartement parisien fût au nom de leur fils. Pourquoi ? Parce qu’ils y séjournaient régulièrement et qu’ils en assumaient les factures courantes d’électricité et de téléphone (CE, 11 déc. 2009, n° 300733).

📌 En résumé :

- Si vous avez un seul foyer permanent, votre résidence fiscale est attribuée à l’État où se situe ce logement.

- Si vous avez deux foyers permanents, on passe au critère n°2 : le centre des intérêts vitaux.

- Et si vous n’en avez aucun, on passe directement au critère n°3 : le lieu de séjour habituel.

🔗 Deuxième critère : le centre des intérêts vitaux

Le critère du centre des intérêts vitaux cherche à déterminer dans quel pays se situent vos attaches les plus étroites, à la fois :

- personnelles (conjoint, enfants, scolarisation, vie familiale) ;

- et économiques (revenus, activité professionnelle, patrimoine, gestion de vos affaires).

Il ne s’agit pas d’un calcul de points, mais d’une appréciation globale : où se trouve le cœur de votre vie, personnelle et financière ?

⚖️ En pratique, le Conseil d’État a rappelé que les liens personnels et économiques doivent être analysés conjointement, sans hiérarchie entre eux, pour déterminer le centre des intérêts vitaux (CE, 17 déc. 2003, n° 241920, Dardashi).

📌 Si un pays ressort clairement, il est retenu comme État de résidence. Sinon, on passe au critère n°3 : le lieu de séjour habituel.

🧳 Troisième critère : le lieu de séjour habituel

Si les critères du foyer permanent et des intérêts vitaux ne permettent pas de départager, on regarde où vous séjournez le plus habituellement.

Il ne s’agit pas simplement du nombre de jours, mais d’une présence régulière, durable, et intégrée dans le rythme de vie. Ce critère est central pour les contribuables très mobiles ou en transition entre deux pays.

⚖️ Par exemple, le Conseil d’État a jugé qu’un contribuable ayant séjourné environ 245 jours au Brésil en 2013, à raison de plusieurs séjours longs et rapprochés, devait être considéré comme y ayant son lieu de séjour habituel, sans qu’il soit nécessaire d’atteindre un seuil de 183 jours (CE, 16 juill. 2020, n° 436570).

📌 Si un État ressort clairement comme lieu de séjour habituel, il est retenu comme État de résidence. Sinon, on passe au critère n°4 : la nationalité.

🛂 Quatrième critère : la nationalité

Si les trois premiers critères n’ont pas permis de départager les deux États, on regarde de quel pays vous êtes ressortissant. Si vous avez la nationalité d’un seul des deux États, ce pays sera retenu comme votre résidence fiscale.

📌 Si vous avez la double nationalité, ou si ce critère est encore inopérant, on passe alors à la procédure amiable prévue par la convention (souvent à l’article 25 des conventions fiscales bilatérales). Ce critère reste très marginal dans la pratique, car la plupart des situations sont tranchées bien avant.

📍 Exemple fil rouge de la fiscalité des expatriés

Dominique vit et travaille la semaine en Allemagne, mais sa famille réside en France, à Strasbourg. Il est donc domicilié fiscalement en France selon le critère du foyer, et en Allemagne selon le critère du séjour principal.

En cas de double domiciliation, on applique donc la convention fiscale entre les deux pays. Celle-ci, basée sur le modèle OCDE, prévoit des critères successifs pour trancher : foyer d’habitation permanent, centre des intérêts vitaux, lieu de séjour habituel et nationalité.

➡️ Dominique dispose d’un foyer permanent en France (maison familiale), mais pas en Allemagne : il loge à l’hôtel, sans libre disposition personnelle et stable. Le premier critère suffit à trancher : Dominique est résident fiscal de France au sens de la convention. La logique de cet exemple est résumée dans l’illustration en début d’article.

Une fois la résidence établie, chaque revenu est analysé séparément pour déterminer dans quel pays il est imposable.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

La fiscalité des revenus des expatriés : salaires, dividendes, revenus immobiliers, etc.

Les conventions fiscales internationales précisent dans quel pays vos revenus doivent être imposés, en fonction de leur nature. Chaque convention étant un texte unique, il faut l’analyser intégralement, mais la majorité s’inspire du modèle OCDE, qui fournit une grille de lecture claire et structurée.

💡 Note : comme précisé supra, les conventions fiscales entre les États ne sont pertinentes que lorsqu’il y a un conflit d’imposition. On s’intéresse ici aux cas où l’État de résidence du contribuable est différent de l’État de source des revenus. Car par exemple, un revenu de source française (État de source : France) reçu par un résident fiscal français (État de résidence : France) est évidemment imposable en France sans avoir besoin de s’intéresser aux conventions fiscales.

Trois scénarios d’imposition selon les conventions

🧭 Un même revenu peut être imposé :

- exclusivement dans l’État de résidence du bénéficiaire ;

- exclusivement dans l’État de source du revenu ;

- ou dans les deux États, avec des mécanismes pour limiter la double imposition.

Typologie des revenus selon le modèle OCDE

🔎 Voici un tableau synthétique (extrait du modèle OCDE) pour comprendre où sont imposés les principaux revenus d’un expatrié :

| Catégories de revenus | Article correspondant dans le modèle de convention OCDE | Imposition dans l’État de résidence du bénéficiaire | Imposition dans l’État de source du revenu |

|---|---|---|---|

| Revenus immobiliers | Article 6 | Possible | ✅ |

| Dividendes | Article 10 | ✅ Oui | Retenue plafonnée |

| Intérêts | Article 11 | ✅ Oui | Retenue plafonnée |

| Gain en capital | Article 13 | ✅ Oui | Prépondérance immobilière |

| Revenu d’emploi (ex. salaire) | Article 15 | Si mission temporaire (< 183 jours) | ✅ |

| Retraite (régime privé) | Article 18 | ✅ Oui | ❌ |

| Retraite de la fonction publique | Article 19 | ❌ | ✅ Imposition par l’État payeur |

⚠️ Attention : chaque convention bilatérale contient ses propres formulations, seuils, exceptions ou adaptations. Même si le modèle OCDE est très répandu, il faut toujours vérifier le texte applicable à votre situation et au pays concerné.

La fiscalité des revenus immobiliers des expatriés : article 6 OCDE

➡️ Quelle est la fiscalité des expatriés ayant des revenus immobiliers (article 6 du modèle OCDE) ? Si vous percevez des loyers d’un bien immobilier situé à l’étranger, la règle est simple : vos revenus sont imposables dans le pays où se trouve le bien, autrement dit, dans l’État de situation.

Et ce n’est pas négociable : l’État de résidence ne peut pas revendiquer l’imposition, sauf pour calculer le taux effectif applicable aux autres revenus (via la méthode du taux effectif).

💡 Attention : la notion de “bien immobilier” est définie selon le droit de l’État où le bien est situé, et peut inclure :

- les droits d’usufruit ;

- les gisements ou concessions ;

- ou encore des biens affectés à une activité libérale ou professionnelle.

📍 Exemple fil rouge : Dominique et son appartement berlinois

Dominique est toujours résident fiscal en France. Mais il possède un appartement à Berlin, qu’il loue.

➡️ Résultat : ses revenus locatifs sont imposables exclusivement en Allemagne, l’État où se situe le bien.

La fiscalité des dividendes des expatriés : article 10 OCDE

Quelle est la fiscalité des expatriés recevant des dividendes (article 10 du modèle OCDE) ? Si vous percevez des dividendes depuis l’étranger, ils sont soumis à une imposition partagée entre :

- l’État de résidence (celui où vous êtes fiscalement domicilié),

- et l’État de source (celui d’où proviennent les dividendes), via une retenue à la source plafonnée par la convention.

➡️ Taux maximums prévus par la convention :

- 5 % si vous détenez ≥ 25 % du capital de la société versante ;

- 15 % dans tous les autres cas.

Le pays de résidence accorde ensuite un crédit d’impôt pour limiter la double imposition.

💡 Note : en principe, la convention doit être appliquée à la lettre. Toutefois, dans la réalité, certains pays ne se conforment pas aux conventions. Par exemple, l’Allemagne applique un taux de 26,375 % par défaut sans respecter l’accord, et les démarches pour récupérer l’excédent perçu sont laborieuses.

Pour une information complète, consultez notre article sur la fiscalité des dividendes : imposition des dividendes d’actions françaises et étrangères.

📍 Exemple fil rouge : Dominique et ses dividendes allemands

Dominique, résident fiscal en France, perçoit 100 € de dividendes d’une société allemande dans son compte-titres ordinaire (CTO). La convention fiscale franco-allemande s’applique :

- L’Allemagne prélève 15 € à la source (taux plafonné par la convention, même si son droit interne prévoit 26,375 %).

- La France impose ensuite le dividende : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

- Mais Dominique bénéficie d’un crédit d’impôt égal à l’impôt payé en Allemagne → 15 €.

✅ Résultat : pas de double imposition, et une fiscalité totale équivalente à la fiscalité française, sans dépasser les plafonds conventionnels.

La fiscalité du gain en capital des expatriés : article 13 OCDE

Quelle est la fiscalité de l’expatrié recevant une plus-value sur une cession de valeurs mobilières (article 13-5 modèle OCDE) ? Si vous réalisez une plus-value en vendant des actions ou parts sociales à l’étranger, le principe est clair :

- Ces gains sont imposables exclusivement dans votre État de résidence.

- L’État de source n’a en principe aucun droit d’imposition, sauf cas particuliers (comme les participations substantielles ou sociétés à prépondérance immobilière).

💡 Attention : certains États (dont la France) prévoient des exceptions en droit interne pour imposer, par exemple :

- des participations > 25 % détenues au cours des 5 dernières années (art. 244 bis B CGI) ;

- ou des titres de sociétés à prépondérance immobilière (art. 164 B CGI).

Mais si la convention fiscale s’applique, elle prime sur le droit interne (principe de primauté), et le droit d’imposer est retiré à l’État de source dans la majorité des cas.

Exemple : Emma et son action française

Emma est résidente fiscale en Belgique. Elle détient depuis plusieurs années une action française. Elle décide de la vendre en 2025, en réalisant une plus-value.

➡️ Résultat :

- La France n’applique aucune retenue à la source.

- La Belgique impose la plus-value, selon sa propre fiscalité.

✅ C’est l’article 13-5 du modèle OCDE qui s’applique : imposition exclusive à l’État de résidence du cédant.

La fiscalité des revenus d’emploi des expatriés : article 15 OCDE

Quelle est la fiscalité des expatriés travaillant à l’étranger (article 15 modèle OCDE) ? Si vous travaillez à l’étranger, vous vous demandez peut-être dans quel pays votre salaire sera imposé. La réponse dépend d’un principe clair… et de quelques exceptions.

➡️ Principe général : votre salaire est imposé dans le pays où vous exercez physiquement votre activité professionnelle. Autrement dit, dans l’État de source du revenu.

L’exception : vous restez imposé dans l’État de résidence si trois conditions sont réunies

Par exception, votre salaire peut rester imposable uniquement dans l’État de résidence, à condition de remplir trois conditions cumulatives :

- Durée de présence : vous passez moins de 183 jours dans l’autre pays, sur une période de 12 mois glissants.

- Employeur non résident : votre salaire est versé par un employeur de votre État de résidence.

- Charge non supportée localement : la rémunération n’est pas supportée par un établissement stable dans l’État d’exercice.

Si une seule condition fait défaut, l’imposition revient à l’État de source.

📍 Exemple fil rouge : Dominique, salarié en Allemagne

Dominique vit à Strasbourg avec sa famille : il est donc résident fiscal en France selon la convention franco-allemande (critère du foyer permanent).

Il travaille à Berlin pour un employeur allemand, environ 220 jours par an, sans rentrer chaque soir en France.

➡️ Résultat :

- ❌ Il dépasse les 183 jours.

- ❌ Il est rémunéré par un employeur étranger.

- ❌ Il ne remplit pas les conditions du régime frontalier.

Son salaire est donc imposable en Allemagne, l’État de source.

La fiscalité des pensions de retraite des expatriés : article 18/19 OCDE

Quelle règle s’applique aux pensions de retraite versées à l’étranger ? La réponse dépend de la nature de la pension :

- Retraite privée (salarié du privé, indépendant, etc.) → imposée dans l’État de résidence (article 18 OCDE),

- Retraite publique (fonctionnaire, agent de l’État, etc.) → imposée dans l’État payeur, sauf si le bénéficiaire a la nationalité exclusive de l’autre État.

🧾 Il faut également tenir compte des spécificités de la convention applicable et des clauses de nationalité (notamment dans la convention franco-allemande ou franco-portugaise).

Exemple : Marie et Jean-Claude au Portugal

Marie et Jean-Claude, retraités, vivent désormais au Portugal.

- 👩 Marie est une ancienne fonctionnaire de l’État français. Sa pension est imposable en France, l’État de source, même si elle vit à l’étranger.

- 👨 Jean-Claude a été salarié dans le secteur privé. Sa pension est imposable au Portugal, son État de résidence.

Fiscalité des expatriés : la déclaration des revenus en France

En matière de déclaration fiscale, tout dépend de votre résidence fiscale.

Si vous êtes résident fiscal français

🇫🇷 Vous devez déclarer l’ensemble de vos revenus mondiaux, même si certains sont exonérés en vertu d’une convention fiscale. Cette obligation découle de l’article 4 A du CGI : le résident fiscal français est imposable sur une base mondiale.

Même en cas d’exonération conventionnelle, la déclaration est obligatoire : la convention modifie l’imposition, mais pas l’obligation déclarative. Les démarches de déclaration des revenus se font sur votre espace impots.gouv.fr.

Si vous êtes non-résident fiscal français

🌍 Vous n’avez à déclarer que vos revenus de source française expressément imposables en France selon le droit interne (CGI, art. 164 B et suivants). Il peut s’agir notamment de :

- loyers perçus sur un bien immobilier en France ;

- dividendes d’actions françaises ;

- retraites du secteur public versées par la France ;

- plus-values immobilières ;

- etc.

Vous devez utiliser le formulaire 2042 NR, disponible dans votre espace sur impots.gouv.fr.

La fiscalité de l’assurance vie luxembourgeoise pour les expatriés

💡 L’assurance vie luxembourgeoise offre un atout majeur pour les expatriés : elle est fiscalement transparente. C’est la fiscalité de votre pays de résidence qui s’applique, ce qui en fait un outil souple, portable et performant pour structurer votre patrimoine à l’international.

Chez Prosper Conseil, nous avons sélectionné pour vous les meilleurs contrats d’assurance vie luxembourgeoise, en partenariat avec des assureurs de premier plan :

- La Bâloise.

- La Mondiale Europartner (AG2R).

- Utmost (ex-Lombard International).

- Vitis Life.

…ainsi que des banques dépositaires solides, reconnues pour leur robustesse et leur expertise :

- EFG International.

- Quintet Private Bank.

- Swissquote.

🎯 Grâce à notre gestion conseillée, vous profitez d’un accompagnement sur mesure et indépendant, conçu pour vous donner accès aux meilleurs placements et maximiser la performance.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Nous allons emménager au Canada en famille pour y travailler (avec un statut de résident permanent) pour une période indéfinie mais probablement de 4-5 ans. Au moment de quitter la France nous nous posons la question des placements que nous pouvons conserver ici et/ qui pourraient poser problème. Nous aimerions savoir s’il vaut mieux ne pas y toucher pendant notre absence de France et épargner sur des supports locaux (canadiens) pendant cette période. Je pense notamment au PEA, Assurance-vies, PER, Livret A/LDDs etc. et SCPI. Merci beaucoup

Bonjour,

En règle générale :

– Si vous envisagez un retour en France à court ou moyen terme, il est préférable de conserver vos enveloppes fiscales françaises (PEA, assurance-vie, PER, etc.), car elles seront toujours avantageuses à votre retour. Informez simplement votre banque ou courtier de votre expatriation pour savoir si vous pouvez continuer à épargner dessus, car les politiques varient selon les établissements.

– En revanche, si votre expatriation est de long terme ou définitive, il devient pertinent de privilégier les meilleures solutions locales : enveloppes fiscales et courtiers locaux. Les placements (ex. ETF actions et obligations) restent similaires, mais les frais (banques/courtiers) et les règles fiscales (enveloppes) diffèrent en fonction des lois locales.

Nous ne pouvons pas fournir de conseil personnalisé dans les commentaires. Pour cela, n’hésitez pas à contacter un conseiller en gestion de patrimoine Prosper Conseil.