Avis Lucya by AXA : notre analyse du contrat d’assurance vie

AXA arrive enfin en assurance vie en ligne via le contrat Lucya by AXA et rivalise avec les meilleures offres du marché. Entre frais de gestion, fonds euro bonifié, unités de compte et modes de gestion, les détails comptent… parfois plus que la marque. Alors, quel est notre avis sur le contrat d’assurance vie Lucya by AXA ?

📌 Les points essentiels à retenir sur notre avis Lucya by AXA sont :

- Frais ultra-compétitifs avec 0,5 % de frais de gestion par an sur les unités de compte (en gestion libre).

- Fonds euros : rendement renforcé via des bonus… mais sous conditions.

- Unités de compte : accès à de nombreux fonds de qualité en gestion libre, notamment des ETF pour investir en Bourse.

- Modes de gestion : gestion libre pour piloter soi-même, ou gestion sous mandat si vous souhaitez déléguer la gestion du seul contrat.

💡 Offre : Il y a régulièrement des primes/bonus avec le contrat Lucya by AXA (voir l’offre en cours).

SOMMAIRE

- Avis sur Lucya by AXA en bref : points forts et limites

- Fonds euros Lucya by AXA : rendement et bonus éventuels

- Unités de compte Lucya by AXA : diversification et points de vigilance

- Frais Lucya by AXA : ce que vous payez réellement

- Gestion libre, sous mandat, ou gestion conseillée : quel choix selon votre profil ?

Avis sur Lucya by AXA en bref : points forts et limites

Quel est notre avis sur Lucya by AXA ? Sur le papier, Lucya by AXA se positionne comme une assurance vie 100 % en ligne avec une tarification proche des standards des meilleures assurances vie (absence de frais sur versement, arbitrages gratuits, frais de gestion UC annoncés à 0,50 % par an).

➡️ Pour bien situer Lucya by AXA, nous le mettons en perspective avec le contrat de référence (Lucya Cardif) du courtier Assurancevie.com ainsi qu’avec un contrat d’assurance vie lambda d’une banque classique :

| Contrat d’assurance vie | Lucya by AXA | Lucya Cardif | Contrat classique (pour comparaison) |

|---|---|---|---|

| Assureur | AXA | BNP Paribas Cardif | X |

| Frais sur versement | 0 % | 0 % | 3 % |

| Ticket d’entrée (minimum à verser à l’ouverture ; versements libres ensuite) | 1 000 € | 500 € | 200 € |

| Fonds euros |

– Fonds euro Général Lucya by AXA (garanti à 100 %) – Fonds Euro Croissance (garanti à 100 % au terme des 10 ans investis) |

– Fonds Euro Général Cardif (garanti à 100 %) – Fonds Euro Private Strategies (garanti à 97 % et nécessite d’investir le double en unités de compte) | X |

| Performance fonds euros 2025 (nette de frais de gestion) | Fonds euro Général : entre 2,25 et 3,40 % selon % UC (et jusqu’à +1,85 % de bonus en 2026-2027) Fonds Euro Croissance : entre 2,50 et 3,75 % selon % UC | – Fonds Euro Général : 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026) – Fonds Euro Private Strategies : 2,75 % | 1,80 % |

| Nombre d’unités de compte (UC) | ~850 UC Dont 25 trackers (ETF) | 2300 UC Dont 63 trackers (ETF) et 17 fonds immobiliers dont 6 SCPI et 1000 titres vifs |

50 UC (pas de SCPI, ni ETF, ni fonds indiciels ; fonds souvent plus chargés en frais) |

| Performance moyenne 2024 (immobilier en assurance vie : SCPI, SCI, OPCI) | 5,70 % | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion annuels (en unité de compte) | 0,50 % | 0,50 % | 1 % |

| Frais d’arbitrage | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) | Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) | Gestion libre |

| Documentation | ➡️ Voir l’offre Lucya by AXA | ➡️ Voir l’offre Lucya Cardif | — |

Avis sur les points forts du contrat Lucya by AXA

🟢 Le contrat est assuré par AXA, un acteur de premier plan en assurance, ce qui peut être perçu comme rassurant pour certains épargnants (sans que ce soit, à lui seul, un critère suffisant). L’accès est relativement simple, avec un ticket d’entrée annoncé à 1 000 € à l’ouverture, puis des versements libres possibles selon votre rythme.

🟢 Sur le plan tarifaire, Lucya by AXA se positionne dans les standards compétitifs de l’assurance vie en ligne, avec 0 % de frais sur versement, 0 % de frais d’arbitrage et 0,50 % de frais de gestion annuels sur les unités de compte (UC) en gestion libre.

🟢 Côté fonds euro, il peut bénéficier d’un bonus de rendement (voir les offres en cours). Comme toujours, ces bonifications doivent être lues comme conditionnelles (période, règles d’allocation, éventuels plafonds) et vérifiées dans la documentation à jour.

Avis sur les points de vigilance du contrat Lucya by AXA

⚠️ L’univers d’investissement en unités de compte apparaît relativement fourni (environ 850 OPCVM : monétaire, obligataire, actions, fonds responsables, matières premières, private equity sous conditions, fonds indiciels, etc.). Mais l’absence de fonds immobiliers (notamment des SCPI) peut-être un frein pour certains épargnants.

🧰 Autre point à intégrer : la gestion étant pensée “100 % en ligne”, certaines options de gestion libre (sécurisation des gains, stop loss, investissement progressif, etc.) peuvent ne pas être immédiatement disponibles ou activables au moment de la souscription. Là encore, la bonne pratique consiste à vérifier ce qui est effectivement accessible dans l’interface.

Fonds euros Lucya by AXA : rendement et bonus éventuels

🛡️ Au sein de l’assurance vie Lucya by AXA, vous pouvez placer en fonds euro et/ou en unités de compte, à votre guise. Pour rappel, les meilleurs fonds euros permettent d’obtenir un rendement honorable sans prendre de risque (garantie en capital), tandis que les unités de compte (UC) peuvent fluctuer à la hausse comme à la baisse (bien choisir ses placements pour obtenir les meilleures performances).

💡 Note : dans une allocation patrimoniale, le fonds euro est souvent utilisé comme poche sécurisée, à condition d’accepter que le rendement reste par nature plus limité que celui d’une poche actions ou immobilier.

Fonds euro Général Lucya by AXA : un fonds euro bonifiable sous conditions

💶 En 2025, le fonds euro Général Lucya by AXA a servi un rendement entre 2,25 % et 3,40 % selon la part d’UC détenue dans le contrat (rendement annoncé net de frais de gestion).

En effet, AXA met en place des mécanismes de bonification. Le rendement du fonds euro peut être augmenté lorsque l’épargnant accepte une part minimale d’UC (à vérifier dans la documentation à jour).

💡 Note : un bonus de rendement reste conditionnel (période, règles d’allocation, parfois plafonds). Si vous souhaitez rester 100 % prudent en investissement, vous pouvez choisir des fonds monétaires pour compléter les conditions d’UC.

Fonds Euro Croissance : horizon long et garantie différée

💶 Le fonds Euro Croissance fonctionne différemment d’un fonds euro classique. La garantie en capital est conditionnée au respect d’une durée minimale, ici évoquée à 10 ans. Cela implique une contrainte de liquidité (disponibilité du capital), en échange d’une espérance de rendement potentiellement supérieure.

Rendements historiques mentionnés :

- 2025 : entre 2,50 % et 3,75 % selon bonus.

- 2024 : entre 2 % et 4 % selon bonus.

- 2023 : 3,3 %.

- 2022 : 3,3 %.

Nous observons que l’épargne est immobilisée pendant des années sans être correctement rémunérée pour cette contrainte. À ce niveau de rendement/conditions, le fonds euro-croissance ne fait clairement pas partie des meilleurs placements (nous le déconseillons).

Unités de compte Lucya by AXA : diversification et points de vigilance

Dans une assurance vie, les unités de compte (UC) correspondent à tous les autres placements qui ne sont pas des fonds euros.

Sur Lucya by AXA, l’univers d’UC est très large (environ 850 OPCVM). Cette profondeur peut faciliter la construction d’une allocation diversifiée, à condition de distinguer les fonds “cœur de portefeuille” (utilisés sur le long terme) des fonds plus tactiques ou thématiques.

Panorama des UC : ce que l’on retrouve le plus souvent

📊 L’offre met en avant plusieurs grandes catégories de fonds :

| Placements | Exemples |

|---|---|

| Fonds responsables Plus de 200 fonds labellisés (ISR, Greenfin, Finansol) sur des thématiques variées (transition énergétique, eau, ESG…). | Pictet-Water Sycomore Sélection Responsable BNP Paribas Energy Transition |

| Exchange Traded Funds (ETF) Sélection annoncée de 25 ETF indiciels visant à répliquer des indices (CAC 40, S&P 500, etc.). | Amundi MSCI World Amundi S&P 500 Amundi NASDAQ-100 (couvert ou non contre le risque de change) |

| Matières premières | AXA Or et Matières premières C Ixios Gold P (exposé à des sociétés minières) |

| Immobilier | Opcimmo P BNP Paribas Diversipierre P |

| Private equity (capital-risque non coté) | AXA Avenir Infrastructure AXA Avenir Entrepreneurs APAX Private Equity Opportunities A |

Lucya by AXA proposera également des produits structurés. Dans la majorité des cas, nous les déconseillons car ils sont souvent complexes et coûteux, ce qui dégrade fréquemment le rapport rendement/risque par rapport à des solutions plus simples et mieux maîtrisables, notamment des ETF.

💡 Note : Lucya by AXA mentionne une garantie décès accidentel pouvant compenser une moins-value afin que le capital transmis atteigne au moins le total des versements (net des retraits), selon conditions : décès accidentel avant 70 ans et plafond annoncé de 1,8 M€ par client (tous contrats AXA confondus). Se référer à la notice pour les exclusions.

L’absence de fonds immobiliers peut pénaliser une stratégie long terme

📈 Le plus important c’est l’accès aux meilleurs fonds pour bâtir une excellente stratégie patrimoniale : frais totaux maîtrisés, diversification cohérente (zones géographiques, secteurs, styles) et simplicité de pilotage dans le temps.

Or, l’absence de fonds immobiliers dans Lucya by AXA est un point faible pour les investisseurs qui souhaitent diversifier. Lucya promet de faire évoluer sa gamme d’UC en ajoutant progressivement des fonds immobiliers. Aussi, nous vous invitons à consulter l’offre Lucya by AXA pour voir les mises à jour.

Frais Lucya by AXA : ce que vous payez réellement

🧾 En assurance vie, la question des frais est déterminante. Sur le long terme, quelques dixièmes de pourcent peuvent peser fortement sur la performance nette.

Sur ce point, Lucya by AXA affiche une structure tarifaire proche des standards des meilleures assurances vie comme Linxea Spirit 2 (voir l’offre). Comme toujours, l’analyse doit être faite à périmètre comparable (mêmes fonds, mêmes options, même mode de gestion).

Frais sur versement et frais d’arbitrage : 0 % (un standard sur le digital)

➡️ Lucya by AXA indique 0 % de frais sur versement. Concrètement, cela signifie que la somme versée est investie sans ponction d’entrée. À l’inverse, certains contrats plus “traditionnels” appliquent encore des frais sur chaque versement (ce qui pénalise immédiatement le capital investi…).

➡️ Le contrat mentionne 0 % de frais d’arbitrage. Cela facilite les ajustements (rééquilibrage, changement de fonds, adaptation à un nouvel objectif) sans frais à chaque mouvement. Sur d’autres contrats, des frais d’arbitrage existent encore (ex : 0,50 % à 1 % par opération), ce qui coûte cher et peut dissuader de piloter correctement son allocation.

Frais de gestion en unités de compte : 0,50 % par an (hors frais des fonds)

Lucya by AXA affiche des frais de gestion annuels de 0,50 % sur les unités de compte. Ce niveau se situe dans le bas de la fourchette observée sur les contrats compétitifs.

Rappel : ces frais s’ajoutent aux frais propres aux placements (OPCVM, fonds indiciels, immobilier, etc.), qui varient fortement d’un fonds à l’autre. Nous recommandons généralement les ETF (moins chargés en frais et plus performants).

💡 Note : au-delà des frais des contrats d’assurance vie, l’écart de performance se fait donc sur la sélection des fonds. Toutes choses égales par ailleurs, un fonds classique à 1,80 % de frais annuels n’aura pas les mêmes performances qu’un ETF à 0,20 %.

Gestion libre, sous mandat, ou gestion conseillée : quel choix selon votre profil ?

Lors de l’ouverture, Lucya by AXA propose deux modes de gestion : gestion libre ou sous mandat. Le bon choix dépend surtout de votre degré d’autonomie, de votre temps disponible et de votre capacité à tenir une stratégie dans la durée.

La gestion libre pour la flexibilité

🗽 En gestion libre, vous décidez vous-même de la répartition entre fonds euros et unités de compte. Choisir seul ses placements permet alors de réduire les frais, mais cela expose aussi à des erreurs coûteuses (mauvaise diversification, arbitrages émotionnels, mauvais timing, fonds peu performants).

Au final, vouloir économiser sur l’accompagnement peut se traduire par une performance nette inférieure, y compris par rapport à une solution conseillée. Pour limiter ce risque, vous pouvez opter pour une gestion déléguée (mandat) ou une gestion conseillée, afin d’être guidé dans l’allocation et le pilotage.

💡 Note : certaines options de gestion (investissement progressif, stop loss, sécurisation des gains / écrêtage) peuvent exister mais ne pas être immédiatement activables en ligne selon la version du contrat. À vérifier dans l’interface et la notice.

La gestion déléguée Lucya et Sélection Live

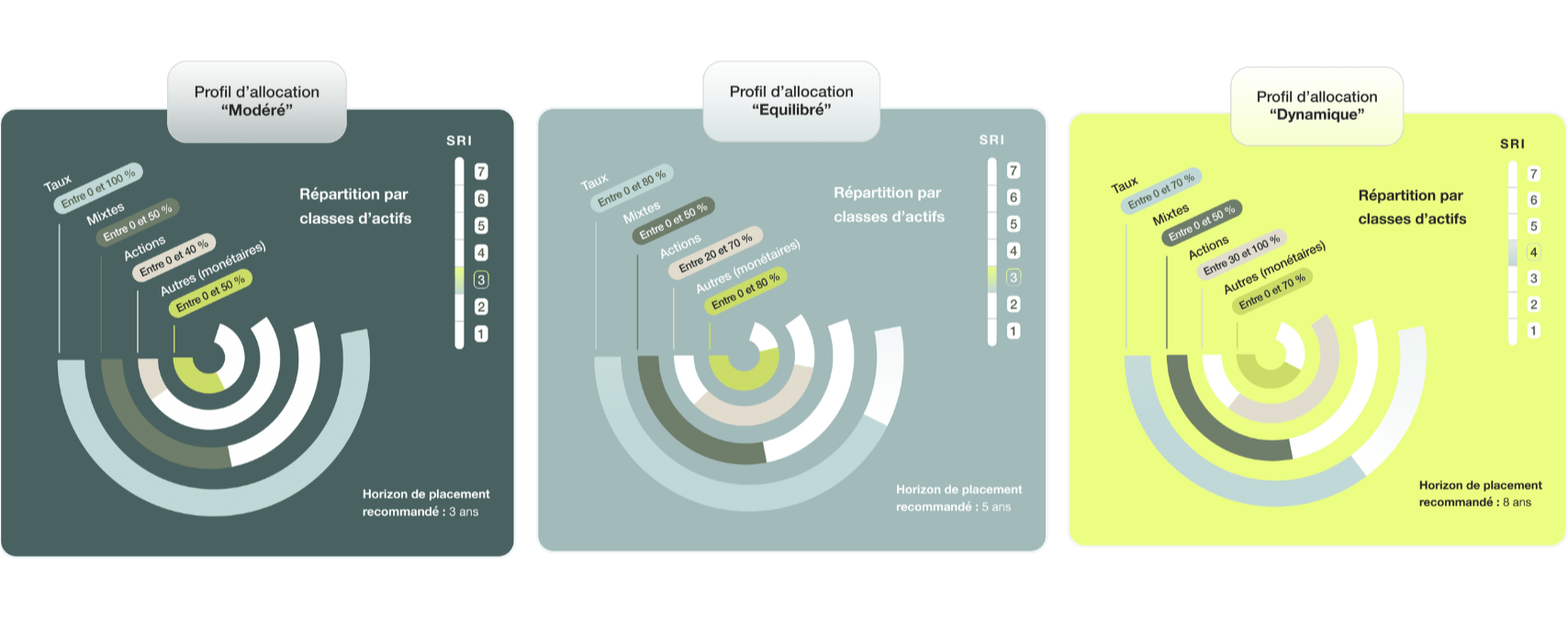

➡️ La gestion déléguée Lucya consiste à confier la sélection et les arbitrages des unités de compte à Lucya, selon un profil standardisé (modéré, équilibré ou dynamique). Il s’agit d’une gestion annoncée comme 100 % UC (sans fonds euro), avec une poche de type monétaire utilisée comme fonds de sécurité.

Sur le plan des frais, cette gestion est indiquée comme facturée +0,25 % par an en plus des frais de base sur UC. Autrement dit, si les frais de gestion UC sont de 0,50 % en gestion libre, le total peut atteindre 0,75 % en gestion déléguée (à confirmer selon la documentation à date).

➡️ Une seconde gestion sous mandat, opérée par AXA IM, est également mentionnée. Elle mettrait davantage l’accent sur des thématiques (notamment environnementales) et sur des actifs potentiellement moins liquides (ex : non coté), toujours via des profils de risque prédéfinis.

Comme pour la gestion déléguée Lucya, un surcoût de +0,25 % par an est indiqué par rapport à la gestion libre (à confirmer dans la notice).

Le compromis entre autonomie et accompagnement sur mesure : la gestion conseillée

🧭 La gestion conseillée se situe à mi-chemin entre la gestion libre (vous faites tout seul) et la gestion sous mandat (le gestionnaire décide pour vous). C’est ce que nous vous proposons chez Prosper Conseil.

Concrètement, un conseiller vous aide à définir une allocation cohérente avec vos objectifs (horizon, tolérance au risque, besoins de liquidité), puis vous propose des ajustements dans le temps… mais vous restez décisionnaire à chaque étape.

Ce format peut être pertinent si vous souhaitez garder la main tout en évitant les erreurs classiques : portefeuille mal diversifié, fonds trop chargés en frais, arbitrages émotionnels, absence de rééquilibrage, ou incohérence entre enveloppes fiscales (assurance vie, PEA, PER).

Autrement dit, la gestion conseillée vise à apporter de la méthode, de la discipline et une lecture plus globale, sans vous déposséder de vos choix. Chez Prosper Conseil, nous proposons une gestion conseillée à 360 degrés, sur l’ensemble de votre patrimoine, avec un conseil financier et fiscal.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine