Réinvestissement 150-0 B Ter : conditions, exemple du report d’imposition

Véritable levier d’optimisation fiscale sur la cession d’une entreprise, le dispositif de l’apport-cession avec réinvestissement 150-0 B Ter doit néanmoins être manié avec précaution.

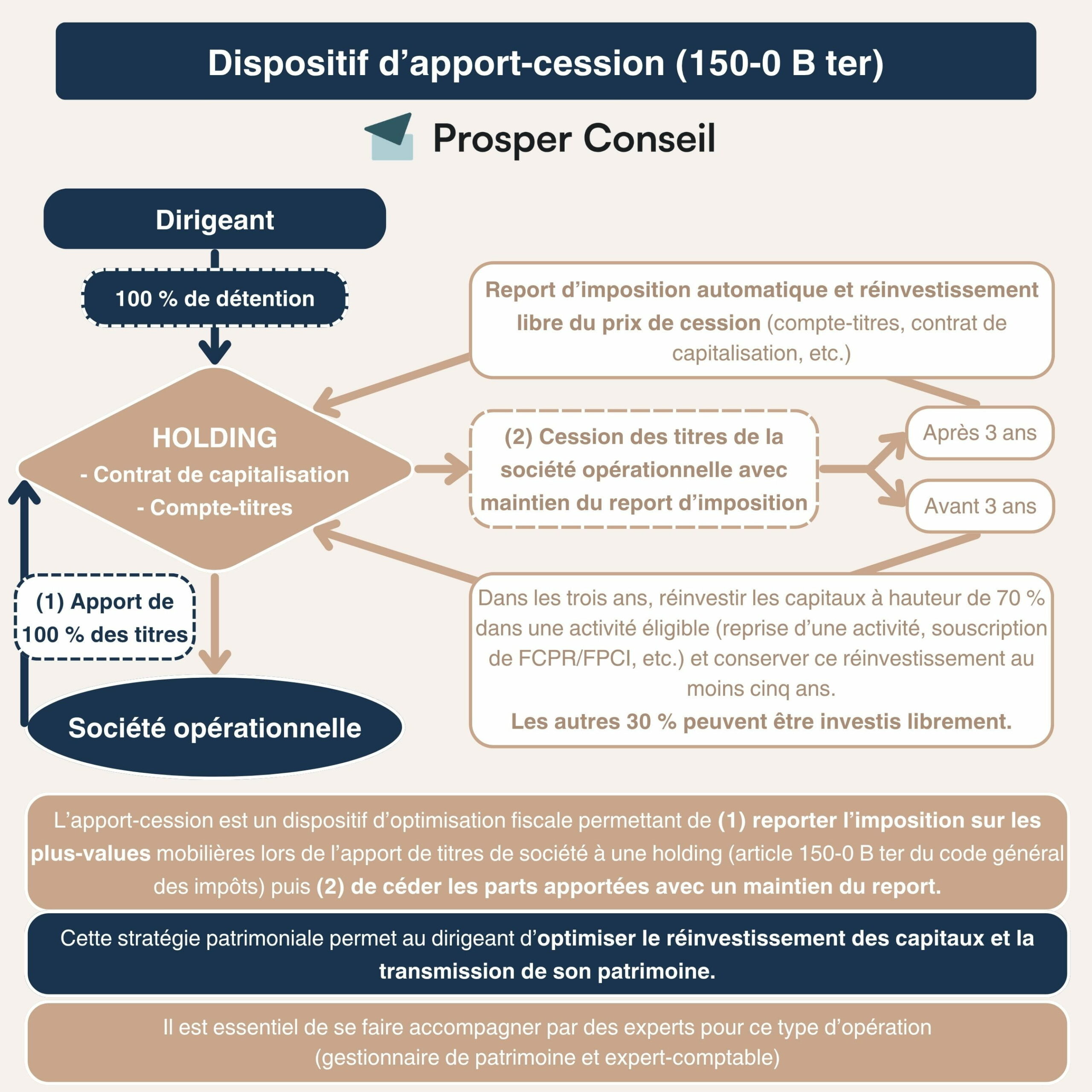

Quand vous vous apprêtez à vendre votre entreprise, la fiscalité sur la plus-value peut rapidement peser sur le capital réinvestissable. Plutôt que de céder directement en nom propre, certains dirigeants choisissent de passer par une holding (ils apportent d’abord leurs titres à cette holding, puis la holding réalise la vente).

C’est précisément dans ce schéma d’apport-cession que le réinvestissement 150-0 B Ter devient déterminant. Si la holding cède les titres apportés dans les trois ans, le report d’imposition n’est maintenu que si vous respectez des obligations de remploi strictes (réinvestissement 150-0 B Ter). Alors qu’après les trois ans, le réinvestissement est libre.

📌 Pour sécuriser le maintien du report d’imposition, le réinvestissement 150-0 B Ter doit impérativement :

- porter sur au moins 70 % du produit de cession dans des activités économiques éligibles ;

- être réalisé dans un délai de 36 mois à compter de la date de cession des titres apportés ;

- les biens ou titres remployés doivent être conservés au moins 5 ans à compter de leur inscription à l’actif de la holding.

Attention : les règles 70 % / 36 mois / conservation 5 ans s’appliquent aux cessions de titres apportés réalisées à compter du 21 février 2026. Pour les cessions antérieures, l’analyse doit être réalisée selon la version applicable de l’article 150-0 B ter du CGI.

💡 Précision importante : En prérequis, nous vous invitons à lire notre article dédié au mécanisme de l’apport-cession via une holding.

SOMMAIRE

- Réinvestissement 150-0 B Ter : tableau récapitulatif

- Réinvestissement 150-0 B Ter : conditions, engagements et délais à respecter

- Quels sont les réinvestissements économiques éligibles au 150-0 B Ter ?

- Report d’imposition et obligations déclaratives : ce que dit la loi et le BOFiP

- Exemple de réinvestissement 150-0 B Ter : cas pratique

- Notre avis sur le réinvestissement 150-0 B Ter

Réinvestissement 150-0 B Ter : tableau récapitulatif

Pour visualiser rapidement les règles et obligations, voici un tableau synthétique sur le réinvestissement 150-0 B Ter :

| 🎯 Critère | 💼 Conditions |

|---|---|

| Montant minimum à réinvestir | 70 % du produit de cession lorsque la holding cède les titres apportés dans les 3 ans suivant l’apport |

| Délai de réinvestissement | 36 mois à compter de la cession des titres |

| Réinvestissements éligibles | – Création d’activité opérationnelle (activité éligible) – Acquisition de titres pour contrôle – Souscription de titres via augmentation de capital – Fonds de private equity (FCPR, FPCI, etc.) |

| Durée de conservation | Activité opérationnelle, private equity, etc. : ≥ 5 ans |

✅ Ce tableau vous donne la logique générale, mais la qualification “éligible” d’un investissement et les preuves à conserver (attestations, suivi des délais, conservation) sont souvent les points les plus sensibles en cas de contrôle.

💡 Plus de patrimoine, plus de revenus, moins d’impôts ! Pour un accompagnement personnalisé de votre réinvestissement 150-0 B ter (structuration, choix des meilleurs placements et sécurisation du report d’imposition) et de l’ensemble de vos investissements, vous pouvez contacter un conseiller en gestion de patrimoine ici.

Réinvestissement 150-0 B Ter : conditions, engagements et délais à respecter

L’article 150-0 B Ter du code général des impôts (CGI) impose des règles strictes en cas de cession rapide (si cession des titres avant les 3 ans qui suivent l’apport à la holding). Il précise le montant à réinvestir, la nature des investissements éligibles et les délais à respecter. Autrement dit, le maintien du report d’imposition dépend du respect de ces critères.

Un réinvestissement obligatoire en cas de cession anticipée

Si votre holding patrimoniale cède les titres apportés dans les trois ans, elle doit réinvestir obligatoirement 70 % du produit de cession. Les 30 % restants ne sont soumis à aucune obligation (votre société peut librement en disposer).

L’objectif du législateur est clair : encourager le réemploi du capital dans l’économie réelle. Le réinvestissement doit être orienté vers un remploi éligible au sens de l’article 150-0 B ter, notamment une activité industrielle, commerciale, artisanale, agricole ou libérale, hors activités expressément exclues.

💡 Note : ce seuil s’applique à chaque filiale cédée après le 1er janvier 2019.

Des délais encadrés par la loi

Pour que le dispositif du 150-0 B Ter ne prenne pas fin, le réinvestissement doit respecter un calendrier précis.

📆 En cas de cession des titres apportés dans les trois ans, le prix de cession doit être réinvesti dans un délai de 36 mois à compter de la date de cession. Le non-respect de ce délai rend alors exigible le paiement de l’impôt sur la plus-value mise en report.

Quels sont les réinvestissements économiques éligibles au 150-0 B Ter ?

🧭 Le réinvestissement 150-0 B Ter doit réinjecter le capital dans l’économie réelle. Plusieurs options sont possibles pour l’entrepreneur, selon son projet et le contrôle souhaité.

De multiples possibilités dans une activité opérationnelle

La première option consiste à investir dans une activité opérationnelle au sein de la holding.

Concrètement, cela peut se faire par :

- la création d’une nouvelle activité opérationnelle directement dans la holding ;

- l’acquisition de titres pour obtenir le contrôle d’une société opérationnelle existante ;

- ou encore la souscription de titres d’une société opérationnelle via une augmentation de capital, avec ou sans prise de contrôle.

💡 À retenir : sous cette forme, le réinvestissement doit être conservé au moins 5 ans. Cette durée de conservation garantit que l’investissement contribue réellement à l’activité économique.

La para-hôtellerie : un cas particulier à analyser au regard de l’activité réellement exercée

✅ Pour être éligible au 150-0 B Ter, un réinvestissement doit concerner une activité économique réellement opérationnelle : commerciale, artisanale, industrielle, libérale ou agricole.

❌ De ce fait, le réinvestissement dans l’immobilier est en principe exclu. Une holding immobilière avec une simple location nue (ou meublée classique) n’est pas éligible au 150-0 B Ter.

Toutefois, une exception existe avec la para-hôtellerie (CE, 20 novembre 2017, n° 392740). Pour être qualifiée de para-hôtelière, l’activité doit notamment proposer au moins 3 prestations sur 4, à titre onéreux et de manière habituelle, dans des conditions similaires à l’hôtellerie :

- Le petit-déjeuner.

- Le nettoyage régulier des locaux durant tout le séjour.

- La fourniture de linge de maison.

- La réception, même non personnalisée, de la clientèle.

Cette piste peut, sous conditions, permettre un remploi dans une activité opérationnelle liée à l’immobilier, mais son éligibilité doit être validée au cas par cas au regard de l’activité effectivement exercée et des exclusions applicables.

La para-hôtellerie emporte aussi d’autres conséquences (notamment en matière de TVA) et nécessite une mise en œuvre rigoureuse.

💡 Attention : Depuis la réforme applicable aux cessions réalisées à compter du 21 février 2026, l’article 150-0 B ter renvoie aux activités éligibles définies par l’article 199 terdecies-0 A du CGI, qui exclut notamment les activités immobilières et les activités de construction d’immeubles en vue de leur vente ou de leur location. L’éligibilité d’une activité immobilière doit donc être appréciée avec prudence.

Un réinvestissement possible via le private equity

Le réinvestissement 150-0 B Ter peut également passer par le private equity (véhicules de capital-investissement). Cette solution permet de diversifier vos réinvestissements dans des entreprises non cotées, tout en respectant le cadre fiscal du report d’imposition.

Concrètement, la holding peut souscrire des parts ou actions de :

- FCPR (fonds communs de placement à risques) ;

- FPCI (fonds professionnels de capital investissement) ;

- SCR (sociétés de capital-risque) ;

- SLP (sociétés de libre partenariat).

⚠️ En pratique, ces solutions impliquent un horizon long et des critères d’éligibilité précis (notamment des quotas d’investissement à respecter sur la durée).

💡 Note : les conditions applicables aux véhicules de capital-investissement éligibles ont été ajustées par la loi de finances pour 2024 (notamment sur les quotas, voir LF 2024, art. 24).

Report d’imposition et obligations déclaratives : ce que dit la loi et le BOFiP

Le maintien du report d’imposition dépend du respect des engagements de conservation et de réinvestissement.

⚖️ L’administration fiscale impose des obligations déclaratives spécifiques, avec des attestations à fournir selon les situations. Ces obligations sont prévues par :

- l’article 74-0 M et suivants de l’annexe II au CGI.

- l’article 41 quatervicies et suivants de l’annexe III au CGI.

Voyons dès à présent les déclarations à produire à la direction générale des finances publiques (DGFiP).

Une attestation en cas de non-respect de la durée de conservation de 3 ans

Si la holding cède les titres dans les 3 ans suivant l’apport, elle doit produire une attestation. Ce document est annexé à la déclaration de résultat de l’année de l’événement.

L’attestation doit mentionner :

- la nature et la date de l’événement affectant les titres ;

- le nombre de titres concernés et leur prix de cession ;

- le cas échéant, l’engagement de remployer une partie du produit de cession.

Des attestations à fournir lors de la réalisation du réinvestissement

Lorsque la holding (société bénéficiaire de l’apport) respecte son engagement de réinvestissement, des justificatifs doivent être annexés à la déclaration de résultat.

Le BOFiP (n° BOI-RPPM-PVBMI-30-10-60-40) détaille ces obligations.

| 📄 Suivi du remploi (chaque année) | 📄 Remploi via des fonds éligibles (private equity) |

|---|---|

| La société joint à sa déclaration de résultat, pour chaque exercice au cours duquel un remploi est effectué, une attestation indiquant notamment le montant réinvesti, la nature et la date du réinvestissement et l’identification du bénéficiaire (société, fonds ou organisme). | Lorsque le remploi est réalisé via des fonds, la holding informe le fonds / la société / l’organisme que la souscription est réalisée dans le cadre de l’article 150-0 B ter et, le cas échéant, joint une copie du bulletin de souscription à sa déclaration de résultat pour chaque exercice concerné. |

✅ Enfin, à l’issue des délais de conservation applicables, d’autres attestations peuvent être requises pour justifier que l’obligation de conservation a bien été respectée.

💡 Note : en cas de donation de titres de la holding dans les trois ans suivant l’apport, des obligations déclaratives spécifiques s’appliquent.

Exemple de réinvestissement 150-0 B Ter : cas pratique

👨 Pour mieux comprendre le réinvestissement 150-0 B Ter, prenons un exemple concret. Bertrand, 53 ans, possède une société valorisée 5 000 000 €, qu’il s’apprête à céder.

Un an avant cette vente, il réalise un apport-cession via une holding. Sa plus-value mise en report d’imposition s’élève à 1 500 000 €.

📌 Pour maintenir ce report, il doit donc réinvestir 70 % du produit de cession dans des investissements éligibles. Soit : 5 000 000 € x 70 % = 3 500 000 €.

Stratégie de réinvestissement obligatoire

🏢 Bertrand souhaite lancer une activité para-hôtelière pour un budget de 1 500 000 €. Une partie du réinvestissement obligatoire sera donc allouée à ce nouveau projet opérationnel.

Accompagné par Prosper Conseil, le reste du réinvestissement obligatoire (2 000 000 €) sera investi dans les meilleurs fonds de private equity.

Cette combinaison lui permet :

- de créer un nouveau projet entrepreneurial ;

- de bénéficier de la performance du private equity à long terme ;

- et de sécuriser son report d’imposition.

Utilisation des 30 % libres du produit de cession

➡️ Les 1 500 000 € restants sont libres. Bertrand peut les investir comme il le souhaite au travers de sa holding.

La société peut notamment :

- réaliser des placements de trésorerie pour financer le développement du nouveau projet para-hôtelier.

- diversifier ses investissements sur plusieurs classes d’actifs (fonds actions, fonds obligations, métaux précieux, matières premières, cryptomonnaies, etc).

💡 Note fiscale : Les holdings dépassant 5 M€ d’actifs et percevant majoritairement des revenus passifs sont soumises à une taxe annuelle de 20 % sur leurs actifs de plaisance (résidences de jouissance, voitures de luxe, yachts, etc.). Selon l’Art. 235 ter C du CGI, la trésorerie et l’immobilier de rendement (locatif) sont exclus de l’assiette de calcul.

Fonds éligibles 150-0 B Ter : dans quoi réinvestir concrètement ?

En pratique, le réinvestissement 150-0 B Ter passe notamment par des fonds de private equity, c’est-à-dire des fonds investis dans des entreprises non cotées. L’intérêt est double : respecter l’obligation de remploi tout en diversifiant le risque sur plusieurs sociétés, plutôt que de tout miser sur une seule PME.

Les stratégies des fonds éligibles 150-0 B Ter

Concrètement, les fonds éligibles peuvent couvrir plusieurs stratégies :

| Type de fonds | Exemples de stratégies | Pour quel profil ? |

|---|---|---|

| Capital-développement | PME rentables en croissance | Dirigeant recherchant un couple rendement/risque équilibré |

| Capital-transmission / LBO | reprise d’entreprises matures | Profil patrimonial acceptant l’illiquidité |

| Venture capital | start-up, tech, santé, innovation | Profil dynamique, tolérant au risque |

| Dette privée / mezzanine | financement d’entreprises non cotées | Recherche de revenus potentiels plus réguliers |

| Infrastructures | énergie, transport, transition énergétique | Horizon long, diversification |

| Hôtellerie opérationnelle | exploitation hôtelière, services associés | Investisseur attiré par des actifs tangibles |

| Forêts, vignes, agriculture | foncier productif et exploitation | Recherche de diversification patrimoniale |

Parmi les sociétés de gestion régulièrement présentes sur ce marché, nous pouvons citer : Eurazeo, Andera Partners, LBO France, Isai, Mérieux Equity Partners, NextStage, Tikehau Capital, Edmond de Rothschild, Inter Invest, Founders Future, Entrepreneurs Invest, Extendam, Mirova et France Valley.

⚠️ Attention toutefois : il ne faut jamais investir uniquement parce qu’un fonds est présenté comme “éligible 150-0 B Ter”. Avant de sélectionner un fonds, il faut analyser :

- la stratégie d’investissement ;

- le ticket d’entrée ;

- la durée de blocage ;

- les frais ;

- le calendrier des appels de fonds ;

- les risques de perte en capital ;

- la qualité de l’équipe de gestion ;

- la capacité du fonds à respecter ses quotas réglementaires ;

- les attestations nécessaires pour sécuriser le report d’imposition.

Chez Prosper Conseil, nous réalisons un travail de sélection rigoureux des fonds éligibles au réinvestissement 150-0 B Ter : analyse de la documentation fiscale, des quotas réglementaires, des frais, de la durée de blocage, de la stratégie d’investissement et de la qualité de l’équipe de gestion.

Notre modèle est sans rétrocommissions : nous sommes rémunérés uniquement par des honoraires transparents. L’objectif n’est donc pas de privilégier un fonds plutôt qu’un autre, mais de construire une allocation cohérente, diversifiée, documentée et défendable en cas de contrôle fiscal.

Notre avis sur le réinvestissement 150-0 B Ter

🧭 Notre avis sur le réinvestissement 150-0 B Ter est clair : c’est un dispositif fiscal puissant, mais exigeant. Il permet de préserver le report d’imposition obtenu grâce à l’apport-cession, à condition de respecter strictement les règles de remploi, les délais, la durée de conservation et les obligations déclaratives.

Le principal risque n’est donc pas seulement de choisir un mauvais investissement. Le vrai risque est de construire une stratégie fragile, mal documentée ou difficile à défendre en cas de contrôle fiscal. Une erreur de calendrier, une activité non éligible, un fonds mal sélectionné ou une traçabilité insuffisante peuvent remettre en cause le bénéfice du report d’imposition.

Chez Prosper Conseil, nous considérons que le réinvestissement 150-0 B Ter doit s’inscrire dans une stratégie patrimoniale globale : fiscalité, liquidité, horizon d’investissement, diversification, transmission et gouvernance de la holding. L’objectif n’est pas simplement de “cocher la case fiscale”, mais de réinvestir le capital de cession avec méthode.

Pour sécuriser chaque étape, de la structuration de la holding au choix des fonds éligibles, il est essentiel d’être bien accompagné. Les conseillers Prosper Conseil sont à votre disposition pour bâtir une stratégie cohérente et adaptée à votre situation personnelle.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le réinvestissement 150-0 B Ter, le report d’imposition et les risques de requalification.

Faut-il réinvestir 70 % de la plus-value ou 70 % du prix de cession ?

Le seuil porte sur le prix de cession des titres, et non seulement sur la plus-value placée en report d’imposition.

Exemple : si la holding cède les titres pour 5 000 000 €, le réinvestissement obligatoire atteint 3 500 000 €, même si la plus-value en report est inférieure à ce montant.

C’est une erreur fréquente, et elle peut fausser toute la stratégie de remploi.

Que se passe-t-il si la holding ne réinvestit pas dans les délais ?

Si la holding cède les titres apportés dans les trois ans et ne respecte pas les conditions de remploi, le report d’imposition peut prendre fin.

Concrètement, la plus-value placée en report devient imposable. Le risque ne porte donc pas seulement sur la qualité des investissements choisis, mais aussi sur le calendrier, la traçabilité des flux, la nature des investissements et les justificatifs à conserver.

Le report d’imposition 150-0 B Ter est-il une exonération définitive ?

Non. Le 150-0 B Ter permet un report d’imposition, pas une exonération automatique.

L’impôt sur la plus-value est différé, mais il peut redevenir exigible si un événement met fin au report : non-respect du remploi, cession des titres de la holding, remboursement, annulation des titres ou transmission mal anticipée.

Le dispositif doit donc être suivi dans le temps.

Quels sont les risques de requalification par l’administration fiscale ?

Le principal risque est de présenter comme économique une opération qui serait en réalité patrimoniale, artificielle ou insuffisamment documentée.

Les points sensibles sont nombreux : réinvestissement dans une activité non éligible, absence de traçabilité, fonds mal documenté, conservation insuffisante, soulte injustifiée ou stratégie construite uniquement pour différer l’impôt sans véritable logique économique.

En clair, le 150-0 B Ter ne doit pas être traité comme une simple mécanique fiscale. Il faut pouvoir démontrer que le capital est réellement réemployé dans une activité économique éligible.