Crédit lombard sur compte-titres (CTO) en 2026 : avis, exemple et taux

Le crédit lombard gagne en popularité année après année. Derrière la simplicité apparente du mécanisme (mettre en garantie ses placements pour obtenir un financement proportionnel à leur valeur) se cachent pourtant de nombreuses nuances techniques et juridiques.

Par exemple, mieux vaut-il mettre en place un crédit lombard sur un compte-titres ordinaire (CTO) ou une assurance vie ? Quel montant minimum de crédit lombard et à quel taux ?

📌 Les conditions d’un crédit lombard sur compte-titres dépendent de plusieurs facteurs :

- Du cadre prudentiel de la banque. Selon la réglementation applicable (pays du siège social), certaines banques peuvent offrir plus de souplesse aux épargnants, notamment le Luxembourg et l’Irlande.

- Du cadre juridique de l’enveloppe utilisée. Les conditions d’un crédit lombard sont souvent plus avantageuses avec un compte-titres ordinaire qu’avec une assurance vie luxembourgeoise (car la liquidité et la saisissabilité des actifs logés dans un CTO sont immédiates).

- Des conditions commerciales de la banque. Le montant minimum exigé varie de 10 000 € à plus d’un million, et le taux appliqué est généralement indexé sur l’€STR (avec une marge comprise entre 0 % et 2 % selon le montant investi). Chez nos partenaires, nous avons négocié des conditions préférentielles pour nos clients. Pour en bénéficier et calibrer votre ligne de crédit, contactez un conseiller en gestion de patrimoine ici.

En résumé, le crédit lombard sur compte-titres offre une flexibilité inégalée pour obtenir des liquidités sans céder ses actifs (à condition d’en comprendre les règles et les risques).

💡 Note : le terme “crédit lombard” vient des banquiers lombards du Moyen Âge, pionniers du prêt garanti par des biens de valeur. Aujourd’hui ce principe ancestral retrouve une nouvelle jeunesse dans le conseil en gestion de patrimoine en ligne grâce à la digitalisation du monde financier.

SOMMAIRE

- Qu’est-ce qu’un crédit lombard sur compte-titres (CTO) ? Fonctionnement, avantages et comparatif complet

- Quelles banques proposent un crédit lombard sur compte-titres ? Swissquote et Quintet

- Crédit lombard sur compte-titres ou assurance vie : quelle est la meilleure solution ?

- Exemple concret du crédit lombard Swissquote sur compte-titres

- Notre avis sur le crédit lombard sur compte-titres (CTO) : faut-il l’utiliser ou l’éviter ?

Qu’est-ce qu’un crédit lombard sur compte-titres ? Fonctionnement, avantages et comparatif complet

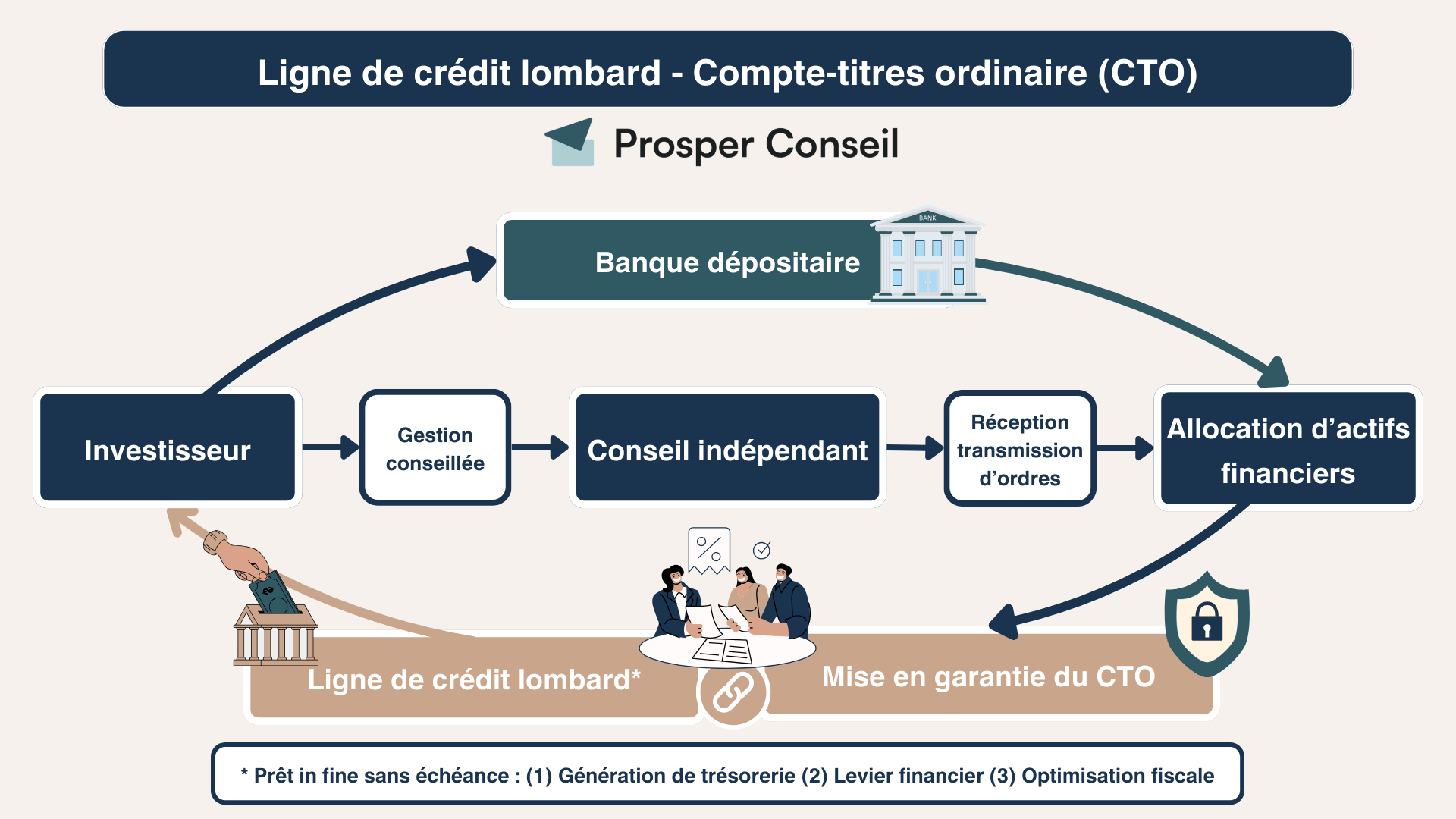

Le crédit lombard est un mode de financement garanti par votre patrimoine financier. En pratique, vous conservez vos placements (fonds actions, fonds obligataires, etc.) sur un compte-titres (ou dans une assurance vie), et la banque vous prête une partie de leur valeur.

C’est l’un des rares leviers qui permettent de mobiliser de la trésorerie sans vendre ses placements (et donc sans déclencher l’imposition).

💡 Note : bien utilisé, le crédit lombard permet de libérer des liquidités pour financer un projet ou faire effet de levier sur le portefeuille boursier. Véritable “hypothèque financière” moderne, il offre une souplesse inégalée et fait de l’investisseur sa propre banque.

Comment fonctionne vraiment un crédit lombard ?

Voyons concrètement comment se déroule la vie d’un crédit lombard sur compte-titres en trois grandes étapes clés :

- Évaluation du portefeuille. La banque analyse la composition et la liquidité des investissements placés chez elle (et aussi parfois la situation patrimoniale globale de l’emprunteur). Plus le portefeuille est diversifié (et constitué de placements qui se vendent facilement), plus le ratio de financement accordé (appelé Loan-to-Value, ou LTV) est élevé.

- Déblocage des fonds. Une ligne de crédit est d’abord ouverte pour un montant défini. Vous pouvez ensuite mobiliser tout ou partie de cette ligne, selon vos besoins, pour financer un projet personnel ou procéder à un réinvestissement progressif.

- Remboursement in fine. Le capital n’est pas amorti chaque mois. Seuls les intérêts sont réglés périodiquement, soit depuis le compte bancaire associé, soit directement prélevés sur la ligne de crédit. Le remboursement total intervient à l’échéance prévue (ou lors de la clôture du CTO ou au décès de l’emprunteur).

➡️ Par exemple, si la LTV maximale est fixée à 80 % (selon la qualité et la volatilité des actifs mis en garantie), un portefeuille de 300 000 € peut permettre d’obtenir un crédit jusqu’à 240 000 €.

Les principales formules de financement adossées à des placements

Voici une vue d’ensemble des principales formules de financement disponibles pour un investisseur français :

| Aspect | Crédit lombard | Avance sur titres | Compte sur marge |

|---|---|---|---|

| 🏦 Créancier | Banque privée ou établissement spécialisé (Swissquote, Quintet, EFG, etc.) | Compagnie d’assurance (Spirica, Generali, Abeille…) | Courtier en ligne ou banque de dépôt |

| 💰 Montant empruntable | 50 à 100 % de la valeur des actifs selon le profil d’investisseur | 50 à 100 % selon l’assureur et le contrat | 50 à 90 % selon le niveau de couverture requis |

| 💸 Sortie de trésorerie | ✅ Totale, utilisable librement | ✅ Oui, mais encadrée | ❌ Limitée au compte interne |

| 📊 Effet de levier | ✅ Réinvestissement possible, ligne de crédit modulable | ⚠️ Réinvestissable en dehors du contrat d’assurance vie | ✅ Selon la marge du compte de trading |

| 📉 Taux d’intérêt | Indexé sur l’€STR + marge bancaire dégressive (0,8 % à 1,9 %) | TME obligataire ou rendement fonds euro + marge (1 % à 2 %) | Taux variable indexé sur benchmark du courtier (0,5 % à 4 %) |

| ⏳ Durée et remboursement | Souvent sans échéance (crédit in fine), avec appel de couverture possible si la valeur du portefeuille devient insuffisante | De 1 à 15 ans selon les contrats, avec demande de remboursement (sous quelques semaines) ou rachat du contrat si la garantie devient insuffisante | Illimitée, avec appel de marge automatique et ventes forcées en cas de dépassement. |

| 📩 Enveloppes compatibles | CTO, assurance vie ou contrat de capitalisation au Luxembourg | Assurance vie française | CTO uniquement |

| 🤝 Exemples d’acteurs | Swissquote, Quintet Private Bank, EFG | BoursoBank, Linxea, Fortuneo | Saxo Banque, Interactive Brokers, Degiro |

| ⭐ Notre avis | Solution la plus complète et modulable | Intéressante mais limitée | Pertinente pour certains investisseurs |

Le crédit lombard sur compte-titres est un outil de gestion sophistiqué, à manier avec méthode. Utilisé dans le cadre d’une stratégie patrimoniale cohérente, il devient un puissant accélérateur : il offre du cash, du levier et de la souplesse.

Mais utilisé sans pilotage, ce levier peut au contraire déséquilibrer une situation financière. Chez Prosper Conseil, notre rôle est de vous aider à définir une stratégie patrimoniale sur mesure, notamment en intégrant un effet de levier maîtrisé et adapté à votre profil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Quelles banques proposent un crédit lombard sur compte-titres ? Swissquote et Quintet

Le crédit lombard sur compte-titres ordinaire (CTO) n’est plus réservé aux grandes fortunes. Il s’ouvre progressivement aux investisseurs patrimoniaux et aux épargnants avertis.

Mais toutes les offres ne se valent pas : montant minimal, taux, durée, souplesse du levier et exigences de nantissement diffèrent fortement d’un acteur à l’autre.

Deux grands univers d’acteurs

🏦 On distingue aujourd’hui deux grandes catégories d’établissements qui proposent des crédits lombards sur compte-titres :

- Les banques privées françaises : Crédit Agricole, LCL, BNP Paribas, Bred, Société Générale (avec la filiale BoursoBank), etc.

- Les banques et courtiers luxembourgeois ou suisses : Swissquote, Quintet Private Bank, EFG International, UBS, entre autres.

La plupart de ces acteurs s’adressent à une clientèle patrimoniale haut de gamme, avec un ticket d’entrée souvent supérieur à un million d’euros.

Cependant, BoursoBank a abaissé ce seuil à environ 200 000 €, tandis que Swissquote a démocratisé le crédit lombard en le rendant accessible sans montant minimal exigé.

💡 Note : chez Prosper Conseil, nous travaillons avec Swissquote et Quintet Private Bank pour la mise en place de crédits lombards adossés à des comptes-titres (CTO) en gestion conseillée.

Swissquote Bank Europe

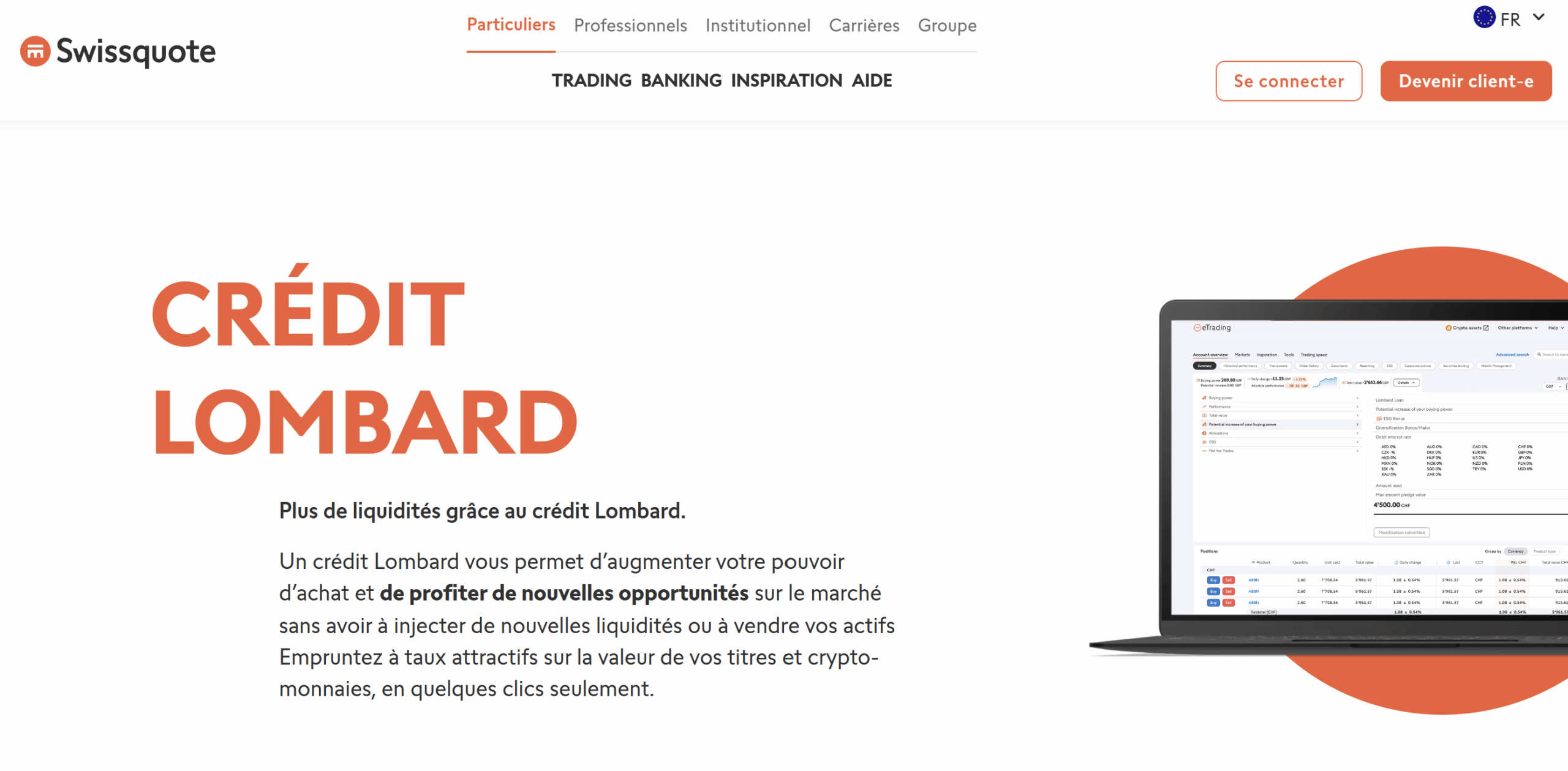

🇱🇺 Basée au Luxembourg, Swissquote Bank Europe propose un véritable crédit lombard patrimonial, accessible dès 10 000 € investis sur un compte-titres. Tout se fait en ligne via une plateforme intuitive, complétée par un service client réactif et multilingue (français, anglais, allemand).

En pratique, Swissquote désigne cette ligne de crédit sous le terme de “Buying Power”, littéralement votre “pouvoir d’achat”. Il s’agit en réalité d’un découvert autorisé garanti par vos placements, qui vous permet de dégager de la trésorerie à tout moment (sans vendre vos actifs).

💡 Note : Les clients accompagnés par Prosper Conseil bénéficient d’une marge préférentielle à 1,50 % (contre 1,95 % dans la grille standard), sous conditions d’éligibilité.

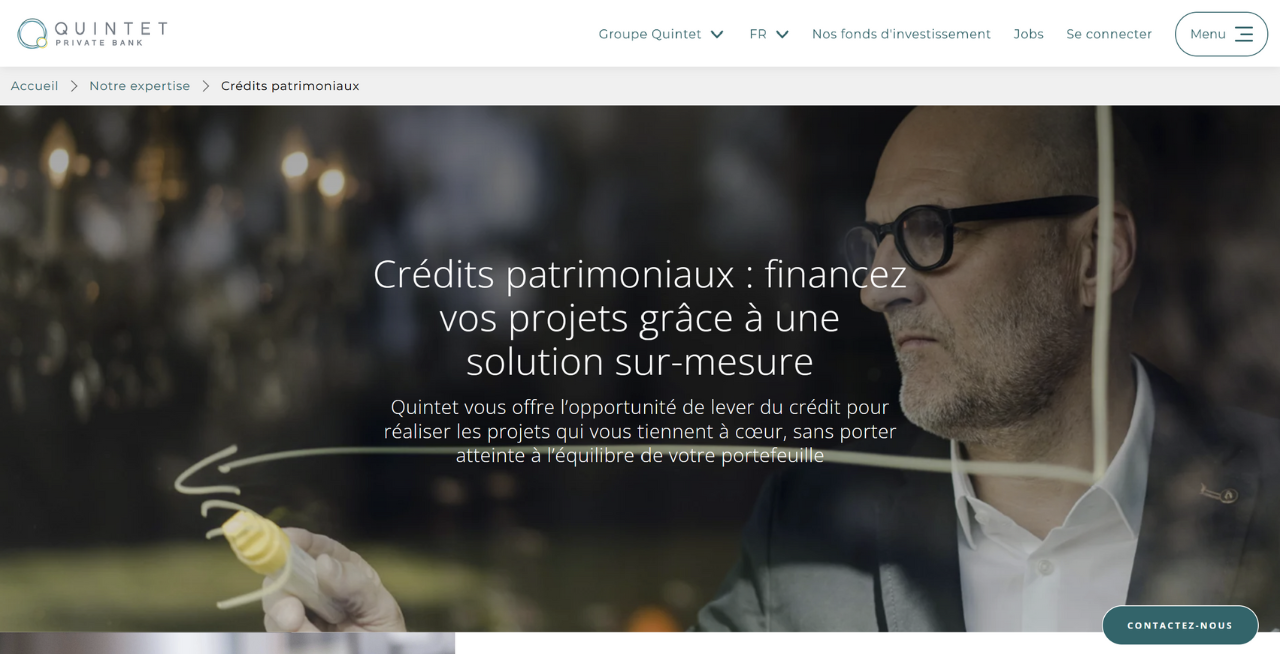

Quintet Private Bank

🇱🇺 Chez Prosper Conseil, nous travaillons également avec Quintet Private Bank au Luxembourg. Quintet propose en principe une ligne de crédit lombard à partir d’un million d’euros investis (avec une analyse approfondie de chaque situation au cas par cas).

Cette approche individualisée permet de structurer un financement réellement sur mesure, plus flexible que les solutions standardisées (même si la mise en place demande alors un délai plus long). Par exemple, si vous envisagez de réinvestir le montant du crédit au sein du compte-titres, Quintet peut accepter de mettre en place une ligne dès 500 000 €.

💡 Note : le taux d’un crédit lombard sur compte-titres dépend de plusieurs paramètres : taux sans risque de référence (comme l’€STR), marge appliquée par la banque, devise du crédit et éventuelle négociation. Chez Prosper Conseil, nos clients bénéficient de conditions préférentielles négociées auprès de nos partenaires.

Crédit lombard sur compte-titres ou assurance vie : quelle est la meilleure solution ?

📩 Avant de mettre en place un crédit lombard, il faut s’interroger sur l’enveloppe juridique la plus appropriée. C’est une décision déterminante, car la nature de l’enveloppe influence toutes les conditions d’octroi du crédit lombard.

| Critère | Compte-titres ordinaire (CTO) | Assurance vie luxembourgeoise |

|---|---|---|

| Type de prêt | ✅ Crédit in fine accessible dès 10 000 € | Crédit in fine accessible dès 500 000 € |

| Univers d’investissement | ✅ Quasi illimité | Quasi illimité selon le profil* |

| Enveloppe capitalisante | Non : la vente avec plus-value entraîne l’imposition immédiate | ✅ Oui : les plus-values peuvent être réalisées sans imposition tant qu’aucun rachat n’est effectué |

| Fiscalité des plus-values (résident fiscal français) | Aucun avantage spécifique | ✅ Exonération partielle au titre de l’impôt sur le revenu après 8 ans (dans la limite d’un abattement annuel). |

| Fiscalité à la succession pour les versements réalisés avant 70 ans (résident fiscal français) | “Purge de la plus-value” en cas de transmission de son vivant | “Hors succession”, avec un abattement de 152 500 € par bénéficiaire (article 990 I du CGI) |

* Les actifs dits “atypiques” (ex. or et cryptomonnaies) ne sont accessibles qu’aux investisseurs de type D selon la circulaire 15/3 qui disposent d’un patrimoine financier net supérieur à 2,5 M€.

Le crédit lombard sur compte-titres est sans conteste la solution la plus accessible, notamment grâce à Swissquote. À l’inverse, une assurance vie luxembourgeoise exige souvent plusieurs centaines de milliers d’euros pour ouvrir une ligne de crédit comparable.

Chez Prosper Conseil, nous raisonnons toujours dans une logique patrimoniale globale. Il ne s’agit pas d’opposer les deux approches : compte-titres et assurance vie sont souvent complémentaires, et l’idéal consiste à tirer parti des avantages propres à chacune.

💡 Note : quant au plan d’épargne en actions (PEA), il s’agit d’un “compte-titres extraordinaire”. S’il partage la même nature juridique qu’un CTO, sa réglementation bien plus stricte le rend à part. En pratique, cela explique pourquoi la plupart des banques sont réticentes à l’utiliser comme garantie pour un crédit lombard.

Exemple concret du crédit lombard Swissquote sur compte-titres

Pour comprendre concrètement le fonctionnement d’un crédit lombard sur compte-titres, prenons l’exemple de Marc, 45 ans, qui a choisi d’être accompagné par Prosper Conseil dans la structuration de son patrimoine.

💡 Note : dans cet exemple, nous nous concentrons uniquement sur le crédit lombard adossé à un compte-titres. En réalité, notre accompagnement en gestion conseillée est global et intègre l’ensemble des dimensions patrimoniales de Marc : financières, fiscales et successorales. Le crédit lombard n’est qu’un outil parmi d’autres.

Mise en place du compte et analyse du portefeuille

Marc détenait déjà 300 000 € au Crédit Agricole Banque Privée. Toutefois, les conditions de la banque ne lui permettaient pas d’obtenir une ligne de crédit lombard adaptée.

➡️ Après un diagnostic complet réalisé avec son conseiller Prosper Conseil, une stratégie cohérente est définie, incluant l’ouverture d’un CTO chez Swissquote.

200 000 € sont alors investis en Exchange Traded Funds (ETF) diversifiés et fonds clean shares. Swissquote analyse alors le portefeuille : diversification, liquidité, volatilité… Résultat : la banque accepte un financement jusqu’à 70 % de la valeur du portefeuille, soit 140 000 €.

Activation de la ligne de crédit

Un contrat de nantissement est signé. Marc reste propriétaire de ses titres, mais la banque peut les revendre en cas de chute sévère du portefeuille. Le rôle du conseiller Prosper Conseil est donc de mettre en place une stratégie sans risque de vente forcée (avec un suivi au fil du temps).

➡️ Le taux appliqué est variable : €STR + 1,50 %, grâce aux conditions négociées par Prosper Conseil auprès de Swissquote Luxembourg, avec une marge dégressive si Marc augmente ses encours au-delà de 250 000 €.

Les intérêts sont prélevés trimestriellement et le capital sera remboursé in fine, sans obligation d’amortissement anticipé. Marc dispose désormais d’une ligne de trésorerie flexible qu’il peut activer à tout moment.

Utilisation des fonds : effet de levier ou trésorerie ?

➡️ Deux options sont possibles :

- réinvestir dans le portefeuille pour amplifier son exposition (effet de levier maîtrisé) ;

- et/ou sortir une partie des fonds pour un usage personnel.

Marc et son conseiller optent pour une approche mixte : 100 000 € sont réinvestis dans le CTO pour amplifier l’exposition aux marchés et 40 000 € sont retirés pour constituer l’apport d’un investissement immobilier locatif.

Suivi dans le temps

Bien sûr, son conseiller l’accompagne dans la cohérence et l’évolution de sa stratégie, afin d’adapter le levier à son profil, ses objectifs et les conditions de marché.

🧭 L’idée est simple : laisser les placements croître et, plutôt que de vendre pour se constituer une rente (et payer la fiscalité), utiliser la ligne de crédit comme source de trésorerie complémentaire.

Notre avis sur le crédit lombard sur compte-titres (CTO) : faut-il l’utiliser ou l’éviter ?

🎯 Chez Prosper Conseil, notre avis est que le crédit lombard sur CTO est un excellent levier, à condition qu’il soit pensé dans une stratégie globale et accompagné d’un pilotage professionnel.

Ce n’est pas un crédit à prendre à la légère, mais un instrument de gestion patrimoniale sophistiqué. Mal utilisé, il peut déséquilibrer un portefeuille. Bien maîtrisé, il en démultiplie la performance et la cohérence.

Le compte-titres présente aujourd’hui le cadre le plus accessible et le plus flexible pour le crédit lombard. Swissquote, notamment, a démocratisé son accès dès 10 000 € d’encours, quand d’autres acteurs réservent encore ce type de financement aux patrimoines supérieurs. Mais la clé n’est pas tant dans l’outil que dans son usage.

Chez Prosper Conseil, nous veillons à ce qu’il contribue à accroître la liberté financière de nos clients, sans prendre de risques non maîtrisés ni compromettre la solidité de leur patrimoine.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Je lis avec attention votre exemple, ainsi que les conditions d utilisation du credit lombard Swissquote et je note qu il n est pas autorisé d investir dans l immobilier avec.

Dans le contrat je cite : “aucun montant emprunté dans le cadre de cette Facilité de crédit ne sera utilisé par le Client dans le but (i) de financer des travaux de rénovation de biens immobiliers ou (ii) d’acquérir ou de conserver des droits de propriété sur des biens immobiliers.”

Il semble y avoir des limites a l horizon des investissements ?

Bonjour,

Vous avez raison de souligner ce point -> les conditions d’utilisation d’une ligne de crédit lombard dépendent du contrat et de la banque dépositaire.

Autrement dit, certains établissements peuvent autoriser certains usages (tandis que d’autres les excluent expressément). Il faut donc toujours vérifier la documentation contractuelle du partenaire concerné avant de raisonner sur un usage précis, notamment immobilier.

Merci pour votre vigilance.

Bonjour,

Dans le cas de Swissquote EU, connaissez-vous les risques associés à l’utilisation d’un Crédit Lombard lorsque les fonds prêtés ne sont pas directement réinvestis dans des actifs financiers ?

Je ne trouve pas beaucoup d’informations sur le sujet (même le contrat de Crédit Lombard Swissquote est très succinct sur ce point-là) ni sur le cadre légal de cette condition d’utilisation des fonds. A priori, Swissquote EU ne bloque pas les virements sortants pour une utilisation autre que le réinvestissement en actifs financiers sur la plateforme.

Si vous avez des retours d’expérience, je suis preneur.

Bonjour,

Pouvez-vous détailler les conditions Swissquote pour obtenir un lombard ? dans votre exemple vous parler de plusieurs etf et fonds, est-ce une prérequis d’avoir plusieurs lignes ?

Bonjour,

Chez Swissquote, le montant du crédit lombard accordé dépend notamment des actifs mis en gage (plus ils sont liquides et diversifiés, plus le montant prêté augmente) et du nombre de fonds.

Ainsi, il n’y a pas de lignes minimum, mais plus vous avez de lignes dans votre portefeuille, plus vous améliorez aussi la maîtrise de l’appel de marge.

Bonjour Louis,

Article au top, merci !

Serait-il possible d’étoffer l’exemple de Marc ?

Bien sûr toujours fictif car très dépendant du profil, de la banque, de la conjoncture mais ça donnerait une idée pour

1) appel de marge sur ce cas

2) “gain” du crédit Lombard : mensualité de xxx€ sur le crédit Lombard à ~4% alors que le réinvestissement génère yyy€ à z% de performance en mensuel lissé

Bonne journée,

Alex

Bien le bonjour,

Sur le point 1, reprenons l’exemple de Marc qui a 200 k€ de titres et obtient une ligne de crédit de 140 k€ (LTV max 70 %) avec Swissquote. Il réinvestit 100 k€ dans son CTO et retire 40 k€ pour son projet immobilier. Son portefeuille passe alors à 300 k€ pour 140 k€ de crédit, soit environ 47 % de LTV (donc largement sous la limite).

Si les marchés corrigent de 40 %, la valeur du portefeuille tombe à 180 k€, tandis que la dette reste à 140 k€, et la LTV grimpe alors autour de 78 % (au-dessus du ratio cible). Dans un cas de ce type, la banque peut adresser une alerte pour reconstituer les garanties (remboursement partiel, apport de titres ou de cash) puis, en l’absence de régularisation, réduire ou supprimer la ligne et vendre tout ou partie des titres nantis pour rembourser la dette.

Économiquement, cela correspond à la logique d’un appel de marge avec un signal d’alerte, un délai de remise à niveau, puis une liquidation forcée si le levier n’est pas réduit. D’où l’importance de garder une marge de sécurité confortable et de piloter ce type de montage avec une vraie discipline (ce n’est clairement pas un outil à manier à la légère).

Sur le point 2, un crédit de 140 000 € à 4 % représente 5 600 € d’intérêts par an, soit un peu moins de 470 € par mois si la ligne est entièrement utilisée. En pratique, les intérêts sont calculés chaque jour et prélevés en fin de trimestre sur le compte de crédit (tout est donc automatique et interne à Swissquote).

En face, la performance annuelle du portefeuille n’est ni garantie ni stable (elle peut enchaîner +5 %, –15 %, +20 %, etc.). Avec un portefeuille d’ETP (ETF/ETC/ETN) actions, obligations et or/bitcoin bien diversifié, il est possible de retenir, à très gros traits, une moyenne historique autour de 7 % brut (mais bien sûr, les performances passées ne préjugent pas des performances futures…).

Il faut surtout garder en tête que la performance des grandes classes d’actifs (actions, obligations, matières premières, métaux précieux, cryptomonnaies, etc.) dépend notamment du niveau des taux sans risque (comme l’€STR). Quand les taux bougent, tout se réajuste un peu comme des vases communicants. Mais ce n’est qu’un facteur parmi d’autres, et les modèles économiques ou financiers, aussi sophistiqués soient-ils, restent une simplification d’un système réel beaucoup plus complexe (avec probablement des milliers, voire des millions de variables).

Bonjour,

Est ce que je lis correctement dans le tableau “Les principales formules de financement adossées à des placements” que seul le compte sur marge est sujet à appel de marge ?

Si comme dans l’exemple, le brave Marc tire la totalité de sa ligne de crédit lombard pour la réinvestir (100k€ actions et 40k€ immo), un crack de -40% sur son portefeuille actions n’entrainerait aucun appel de marge malgré une nouvelle LTV de 78% (180k€ d’actifs vs 140k€ de crédit) ?

Bonjour,

Qu’il s’agisse d’un crédit lombard, d’une avance sur titres ou d’un compte sur marge, le créancier se protège toujours en cas de forte baisse du portefeuille (vente des actifs nantis).

En revanche, le mécanisme précis diffère selon la nature du prêt et l’établissement. Chaque cas dépend donc des conditions du contrat (bien lire les petites lignes). J’ai mis à jour le tableau pour lever toute ambiguïté.