Linxea ou Lucya : qui propose les meilleurs placements en assurance vie et PER ?

Linxea ou Lucya ? Si vous cherchez une assurance vie ou un plan d’épargne retraite (PER) compétitif, ces deux noms reviennent presque toujours parmi les meilleures références du marché (avec des offres bien plus attractives que celles des réseaux bancaires traditionnels).

Si les deux acteurs affichent des frais compétitifs, des différences réelles subsistent entre Linxea et Lucya, tant sur l’offre de placements que sur la qualité du parcours client en ligne.

📌 Qui choisir entre Linxea et Lucya ?

- Pour l’assurance vie, les contrats qui ressortent le plus nettement grâce aux placements plus attractifs et aux frais plus compétitifs sont Lucya CNP (voir l’offre), Linxea Spirit 2 (voir l’offre) et Lucya Cardif (voir l’offre).

- Pour le PER, ce sont également Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre) qui nous paraissent les plus convaincants.

- En revanche, sur l’interface de gestion, la fluidité du parcours et l’expérience client au quotidien, Linxea nous semble aujourd’hui avoir une légère longueur d’avance.

💡 Note : Linxea et Lucya restent avant tout des courtiers spécialisés en assurance vie, PER et contrat de capitalisation. Ce sont d’excellents outils, mais une stratégie patrimoniale sérieuse ne se limite pas à cela : il faut aussi regarder les meilleurs PEA et les meilleurs CTO et, selon les cas, des solutions plus avancées comme le crédit lombard.

SOMMAIRE

- Qui sont Linxea et Lucya ? Deux courtiers solides aux histoires différentes

- Quelle assurance vie choisir entre Linxea Spirit 2 et Lucya Cardif ?

- Quel PER choisir entre Linxea Spirit PER et Lucya Cardif PER ?

- Avis interface, expérience client, service : Linxea ou Lucya au quotidien ?

- Notre avis sur Linxea et Lucya : ce qu’il faut comprendre avant d’investir

Qui sont Linxea et Lucya ? Deux courtiers solides aux histoires différentes

🏛️ Linxea ou Lucya ? Dans les deux cas, ce sont des acteurs sérieux de l’épargne en ligne. Mais ils ne racontent pas exactement la même histoire, et cela compte au moment de choisir.

Linxea : un acteur historique de l’épargne en ligne, au profil très digital

Linxea (voir le site) revendique une présence sur internet depuis 2001. Son positionnement est de rendre l’épargne plus compétitive grâce à :

- des frais contenus (parmi les plus compétitifs du marché) ;

- de nombreux placements pour diversifier son patrimoine ;

- et une souscription et une gestion aussi fluides que possible.

C’est cette ligne directrice qui a permis à la marque de s’imposer progressivement comme l’un des noms les plus connus du marché de l’épargne en ligne.

L’histoire récente du groupe s’accélère à partir de 2015, avec la reprise de Linxea par Antoine Delon et Yves Conan, soutenus par plusieurs investisseurs.

Puis, en 2016, la création d’Irbis Solutions (entité spécialisée dans la conception et la distribution de solutions structurées) marque une nouvelle étape dans le développement du groupe.

Autrement dit, Linxea n’est pas seulement une vitrine commerciale : le groupe a aussi cherché à monter en technicité au fil du temps.

💡 Note : Linxea met en avant son indépendance vis-à-vis des banques et des assureurs, ce qui est exact. En revanche, il faut garder en tête que son capital a été ouvert à des fonds d’investissement (NextStage, MI3 et IK Partners) pour accompagner sa croissance. Cela ne remet pas en cause la qualité des contrats distribués, mais cela nuance le discours d’indépendance capitalistique.

Lucya : une maison patrimoniale indépendante, distribuée via Assurancevie.com

Face à Linxea, Lucya revendique également des racines anciennes, avec une création remontant à 2001 autour d’Édouard Michot (dans un esprit patrimonial plus proche du family office).

Par la suite, le lancement d’Assurancevie.com (voir le site) en 2010 a permis d’ouvrir davantage cette expertise à une clientèle plus large sur internet.

Un point mérite d’être bien compris : Assurancevie.com est la marque internet de Lucya. Autrement dit, Lucya est la maison mère, et Assurancevie.com est la plateforme en ligne pour la souscription et la gestion des contrats.

Lucya revendique un ADN patrimonial et se présente comme une maison 100 % indépendante de tous assureurs, banques et fonds d’investissement.

💡 Note : En pratique, le groupe s’est renforcé par acquisitions, notamment avec la reprise du portefeuille d’assurance vie d’Oney Bank entre 2022 et 2023, puis celui de Carrefour Banque en 2025.

Quelle assurance vie choisir entre Linxea Spirit 2 et Lucya Cardif ?

🥊 Avant de comparer contrat par contrat, il faut rappeler un point simple : Linxea et Lucya figurent tous deux parmi les références du marché en assurance vie en ligne.

Nous ne sommes pas ici face à deux offres de second rang, mais face à deux maisons qui proposent les meilleures assurances vie.

Les assurances vie de Linxea

🛠️ Depuis plusieurs années, les assurances vie distribuées par Linxea font partie des contrats que nous suivons de près.

Voici les principales assurances vie proposées par Linxea :

| Linxea Spirit 2 | Linxea Avenir 2 | Linxea Vie | Assurance vie moyenne (pour comparaison) | |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica | CRÉDIT MUTUEL Suravenir | GENERALI | X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d’entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 100 € | 300 € | 200 € |

| Fonds euros | – Objectif Climat – Fonds euro Nouvelle Génération | – Suravenir Opportunités 2 – Suravenir Rendement 2 | – Netissima – Eurossima | X |

| Performance fonds euros 2025 (nette de frais de gestion) | 3,26 % 3,08 % | 3 % 2,10 % | 3 % 1,67 % | 1,80 % |

| Nombre d’unités de compte | 930 UC Dont 80 trackers et 31 SCPI et + 400 titres vifs | 600 UC Dont 81 trackers et 20 SCPI | 730 UC (dont 126 trackers) | 50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie | 4,45 % (loyers SCPI reversés à 100 %) | 4,45 % (loyers SCPI reversés à 85 %) | 4,45 % (loyers SCPI reversés à 85 %) | Pas de SCPI |

| Frais de gestion en unité de compte | 0,50 % | 0,60 % | 0,60 % | 1 % |

| Frais d’arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Classement comparatif | ⭐⭐⭐ | ⭐⭐ | ⭐⭐ | – |

| ➡️ En savoir plus sur Linxea Spirit 2 | ➡️ En savoir plus sur Linxea Avenir 2 | ➡️ En savoir plus sur Linxea Vie |

Dans cette gamme, Linxea Spirit 2 reste selon nous la meilleure assurance vie de Linxea (lire notre avis sur Linxea Spirit 2). C’est le contrat le plus « tout-terrain » de la maison : compétitif sur les frais, très correct sur la diversification (fonds euro, actions, immobilier, or, etc.). Particulièrement intéressant pour loger des sociétés civiles de placement immobilier (SCPI), et plus pertinent que la moyenne pour ceux qui souhaitent aussi explorer le private equity.

Les assurances vie de Lucya

🛠️ Du côté de Lucya / Assurancevie.com, il y a la même exigence de base : des contrats solides, des frais compétitifs et une sélection d’assureurs reconnus.

Voici les principales assurances vie proposées par Lucya / Assurancevie.com :

| Lucya CNP | Lucya Cardif | Lucya by AXA | Assurance vie lambda (pour comparaison) | |

|---|---|---|---|---|

| Assureur | CNP Assurances | BNP Paribas Cardif | AXA | X |

| Frais ponctuels (versements et arbitrages) | 0 % | 0 % (0,10 % sur ETF et titres vifs en actions) | 0 % | 3 % de frais sur chaque versement 0,50 % de frais d’arbitrage |

| Ticket d’entrée | 500 € | 500 € | 1 000 € | 1 000 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | Fonds Général Fonds Euro Private Strategies | Fonds euro Général Lucya by AXA | X |

| Performance fonds euros 2025 (nette de frais de gestion) | 2,33 % (et jusqu’à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026) 2,75 % | Entre 2,25 et 3,40 % selon % UC (et jusqu’à +1,85 % de bonus en 2026-2027) | |

| Nombre d’unités de compte (UC) | Plus de 1100 UC (Dont 143 ETF, 10 SCPI et 580 titres vifs) | Plus de 1 600 UC (1 300 fonds dont 50 ETF et plus de 340 actions en direct) | Plus de 800 UC (Dont 7 ETF et 2 fonds immo) | 50 UC sans ETF, ni fonds immobilier |

| Frais de gestion en UC en gestion libre | ✅ 0,30 % par an | 0,50 % par an | 0,50 % par an | 1 % par an |

| Classement comparatif | ⭐⭐⭐ Notre avis est que Lucya CNP est une des meilleures assurances vie (mais encore très récente) | ⭐⭐⭐ Notre avis est que Lucya Cardif est une des meilleures assurances vie grand public du marché. | ⭐⭐ Notre avis est que Lucya by AXA est une très bonne assurance vie, mais les épargnants les plus exigeants regretteront le choix d’ETF trop léger | – |

| ➡️ En savoir plus sur Lucya CNP | ➡️ En savoir plus sur Lucya Cardif | ➡️ En savoir plus sur Lucya by AXA |

Dans cette gamme, Lucya Cardif ressort nettement comme le contrat le plus marquant (lire notre avis sur Lucya Cardif). Il coche plusieurs cases importantes : un fonds euro classique garanti à 100 %, une structure de frais compétitive, une offre sérieuse en trackers (ETF) et un accès particulièrement large aux titres vifs.

Linxea Spirit 2 ou Lucya Cardif : le vrai duel entre les deux contrats phares

⚔️ Si l’on pousse la comparaison jusqu’au contrat emblématique de chaque maison, alors le vrai match se joue entre Linxea Spirit 2 et Lucya Cardif. C’est ici que l’opposition devient la plus intéressante, car ces deux contrats sont excellents, mais pas pour les mêmes raisons.

Voici le face-à-face entre les deux contrats phares :

| Caractéristiques | Lucya CNP | Linxea Spirit 2 | Lucya Cardif | Contrat lambda |

|---|---|---|---|---|

| Assureur | CNP Assurances | CRÉDIT AGRICOLE Spirica | BNP Paribas Cardif | – |

| Courtier | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | Linxea (notre avis sur Linxea) | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d’entrée (le montant minimum à verser à l’ouverture) | 500 € | 500 € | 500 € | 500 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | 2 fonds euros (garantis à 98 %) : – le fonds euro Nouvelle Génération, – et le fonds euro Objectif Climat | 2 fonds euros : – le fonds Euro Général (garanti à 100 %), – et le fonds Euro Private Strategies (garanti à 97 % et nécessite d’investir le double en unités de compte) | Généralement un seul fonds euro |

| Rendement des fonds euros en 2025 (net de frais de gestion) | 2,33 % (et jusqu’à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | – Fonds euro NG : 3,08 % – Objectif Climat : 3,26 % | – Fonds Euro Général : 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) – Fonds Euro Private Strategies : 2,75 % | ~ 2 % |

| Nombre d’unités de compte (UC) (les fonds autres que les fonds euros) | 1150 UC Dont 17 ETF (143 ETF prévus) et 10 SCPI et 580 titres vifs | 930 UC. Dont 78 trackers, 31 SCPI, et + 400 titres vifs. | Près de 2300 UC. Dont 80 trackers (ETF), 20 SCPI / SCI / OPCI, et 1000 titres vifs. | Une cinquantaine |

| Rendement 2025 moyen de l’immobilier en assurance vie (SCPI) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | Peu/Pas de fonds immobiliers |

| Frais de gestion en unité de compte | ✅ 0,30 % par an | 0,50 % par an | 0,50 % par an | 1 % par an |

| Frais d’arbitrage | ✅ 0 % (et 0 frais de transaction sur ETF) | 0 % (0,06 % de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | Oui (souvent de l’ordre de 0,50 %) |

| Modes de gestion | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre |

| Voir les caractéristiques détaillées du contrat Lucya CNP | Voir les caractéristiques détaillées du contrat Linxea Spirit 2 | Voir les caractéristiques détaillées du contrat Lucya Cardif | – |

🎯 Ces deux assurances vie reposent sur d’excellentes bases communes (des frais bas et une bonne gamme d’ETF), mais :

- Lucya Cardif se distingue surtout par les bonus sur ses fonds euros (qui peuvent améliorer sensiblement le rendement selon les périodes) ;

- Linxea Spirit 2 se démarque davantage par la qualité de son offre en immobilier pierre-papier et en private equity.

Lucya CNP (voir l’offre) est le tout nouveau contrat d’assurance vie arrivé en avril 2026. Il présente les frais les plus bas du marché, c’est une révolution dans le marché de l’assurance vie. Mais nous attendons d’avoir un peu plus de recul (lire notre avis sur Lucya CNP) pour valider ce contrat en tant que meilleure assurance vie du marché.

Le bon choix dépend donc avant tout de votre stratégie patrimoniale : selon vos priorités, il peut être pertinent d’ouvrir l’un ou l’autre. Généralement, nous conseillons de diversifier sur au moins deux assurances vie pour diversifier les assureurs, fonds euros et gammes d’UC.

Quel PER choisir entre Linxea Spirit PER et Lucya Cardif PER ?

Linxea et Lucya distribuent aussi les meilleurs plans d’épargne retraite (PER) avec des frais bien plus légers que ceux des PER traditionnels des banques physiques. Là encore, nous sommes face à deux références sérieuses, pas face à deux solutions de second rang.

Mais attention à ne pas raisonner trop vite. Il faut aussi regarder la question centrale : le PER est-il pertinent dans votre situation fiscale et patrimoniale ?

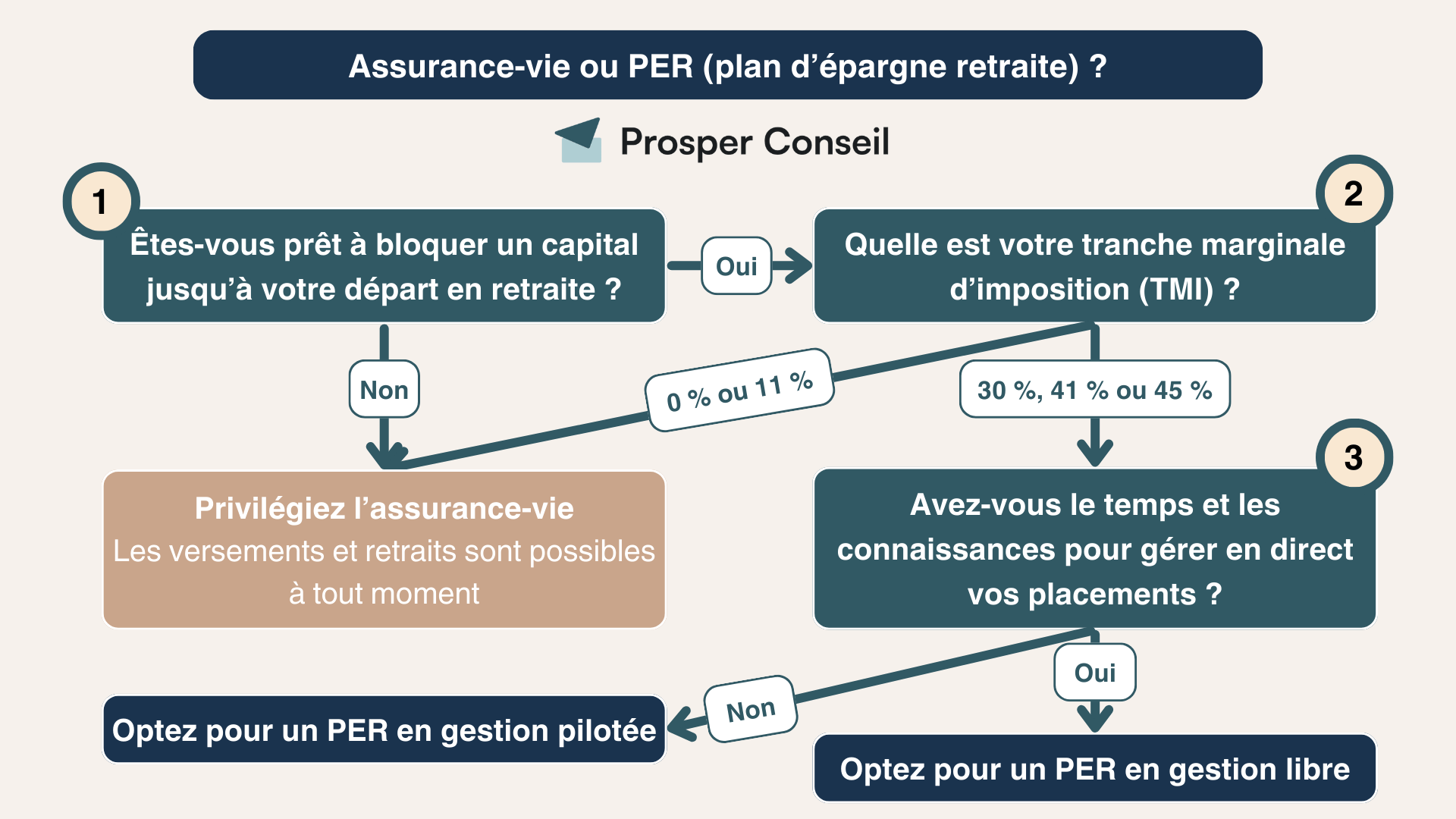

PER ou assurance vie : deux logiques proches, mais une philosophie fiscale différente

🧩 Dans son fonctionnement, le PER ressemble beaucoup à une assurance vie. La vraie différence se situe dans la mécanique fiscale et dans le blocage du capital.

En effet, le PER permet dans certaines limites de déduire les versements de votre revenu imposable. Dit autrement, il permet de transformer une partie de l’impôt d’aujourd’hui en épargne de long terme.

En contrepartie, l’épargne est en principe bloquée jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi). Et au moment de la sortie, la fiscalité vient rééquilibrer l’avantage obtenu à l’entrée. Le PER n’est donc pas une niche fiscale magique : c’est un outil de décalage fiscal dans le temps qui peut être très puissant si votre situation s’y prête.

Linxea Spirit PER et Lucya Cardif PER : deux excellents PER, mais pas tout à fait pour les mêmes usages

Sans surprise, les meilleurs PER de Linxea et de Lucya prolongent en grande partie les qualités de leurs meilleures assurances vie : frais réduits, assureurs solides, souscription et gestion en ligne et univers d’investissement suffisamment riche pour construire une allocation sérieuse.

Voici le comparatif des meilleurs PER :

| 🥇 Linxea Spirit PER | 🥇 Lucya Cardif PER | 🥈 Placement-direct Retraite | Yomoni Retraite+ | BoursoBank Matla | |

|---|---|---|---|---|---|

| Assureur | Spirica (filiale du Crédit Agricole) | BNP Paribas Cardif | SwissLife | Spirica (filiale du Crédit Agricole) | Oradéa Vie |

| Courtier | Linxea (groupe Irbis) | Assurancevie.com | Placement-direct | Yomoni | BoursoBank |

| Mode de gestion | Libre, mixte ou pilotée | Libre, mixte ou pilotée | Libre ou pilotée | Pilotée | Libre ou pilotée |

| Montant minimum à verser à l’ouverture | 500 € (gestion libre) | 500 € (gestion libre) | 900 € (gestion libre) | 1 000 € | 150 € (il faut être client BoursoBank) |

| Performance nette fonds euro 2025 (nette de frais de gestion) | Fonds Euro Nouvelle Génération : 3,08 % | Fonds Euro Général Retraite : 2,75 % | Actif général SwissLife : 1,90 % (bonification possible jusqu’à 3,45 % selon encours et % d’UC) | Fonds Euro Nouvelle Génération : 3,08 % | Sécurité Retraite Euro : 3,50 % (jusqu’à 5,00 % avec bonus +1,50 % sous condition de 50 % d’UC) |

| Unités de compte en gestion libre ou pilotée | Gestion libre : ~ 930 UC (plus de 400 titres vifs, 80 ETF, + de 40 supports immobiliers, fonds de private equity, etc.) Gestion pilotée : partenariat Yomoni (ETF) | Gestion libre : ~ 2 300 UC (plus de 340 titres vifs, 50 ETF, 20 fonds immobiliers, un certificat or, etc.) Gestion pilotée BNP (profil équilibré, aucun ETF) Gestion déléguée Lucya (profil prudent, équilibré, ou dynamique avec des ETF). Gestion pilotée Fidelity (profil équilibré, aucun ETF) | Gestion libre : ~ 1 000 UC (dont 55 ETF et 20 fonds immobiliers) Gestion pilotée : uniquement des fonds actifs aux frais exorbitants (aucun ETF) | Gestion pilotée : 1️⃣ Option par défaut avec un fonds euro et des trackers (ETF) 2️⃣ Option “Multi-actifs” avec un fonds euro, des ETF, un fonds immobilier (SC Y Immo) et un fonds de private equity (FCPR Apeo) | Gestion libre : ~ 60 UC (dont 6 trackers, 2 SCI et 2 fonds de private equity) Gestion pilotée : 17 ETF ISR iShares (BlackRock) |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais d’arbitrage | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais annuels de gestion de l’assureur | Spirica : 0,50 % | BNP Paribas Cardif : 0,50 % | SwissLife : 0,60 % | Spirica : 0,50 % | Oradéa : 0,50 % |

| Frais annuels de la gestion pilotée (gestionnaire + fonds) | Partenariat Yomoni avec des ETF : 1,10 % | Gestion pilotée BNP : 2 % Gestion déléguée Lucya : 0,45 % Gestion pilotée horizon retraite Fidelity : 2 % | ⚠️ Supérieurs à 2 % | 1️⃣ Yomoni (ETF) : max. 1,10 % 2️⃣ Yomoni (Multi-actifs) : max. 1,70 % | 0,27 % BoursoBank + ~0,22 % ETF : 0,50 % |

| Notre avis | ✅️ Excellent choix pour une gestion libre. ❌️ La gestion pilotée n’apporte pas de valeur ajoutée significative par rapport à Yomoni. | ✅️ Excellent choix pour la gestion libre ou la gestion déléguée Lucya avec des ETF ❌️ Les gestions pilotées BNP et Fidelity proposent uniquement un profil équilibré et les frais sont assez élevés | ✅️ Excellente liste d’ETF en gestion libre. ❌️ Les frais des fonds actifs en gestion pilotée sont trop élevés. | ✅️ PER performant avec une bonne diversification (immobilier et private equity en plus). ❌️ Frais assez élevés pour l’option “Multi-actifs” (justifiés par la qualité du fonds immo et private equity). | ✅️ Gestion pilotée avec des frais très compétitifs à 1 % tout compris. ❌️ Absence d’options d’investissement en immobilier et en private equity. Gestion libre limitée. |

| Pour aller plus loin | ➡️ Voyez l’offre PER Linxea Spirit | ➡️ Voyez l’offre PER Lucya Cardif | ➡️ Voyez l’offre Placement-direct Retraite | ➡️ Voyez l’offre Yomoni Retraite+ | ➡️ Voyez l’offre BoursoBank Matla |

Pour rendre la comparaison plus utile, nous avons ajouté d’autres PER au tableau, notamment en gestion pilotée. Cela permet de sortir d’un duel trop binaire entre Linxea et Lucya et de mieux apprécier les atouts réels de chacun.

Gestion pilotée ou gestion conseillée : il ne faut pas mélanger les niveaux de décision

⚠️ La gestion pilotée consiste à déléguer la gestion du contrat à un acteur qui applique une allocation standardisée en fonction de votre profil de risque et de votre horizon de placement. C’est pratique, parfois rassurant, mais cela reste une logique centrée sur le contrat lui-même, avec un degré de personnalisation limité.

Or, un PER ne devrait jamais être analysé isolément. Il doit s’intégrer dans une réflexion patrimoniale plus large, en lien avec le reste de vos placements : assurance vie, plan d’épargne en actions (PEA), compte-titres ordinaire (CTO), épargne de précaution, immobilier, niveau de revenus futurs, fiscalité à la retraite, objectifs de transmission, etc.

🧭 C’est précisément là que la gestion conseillée Prosper Conseil change de dimension : il ne s’agit plus seulement de piloter une enveloppe, mais de construire une stratégie patrimoniale globale et cohérente sur l’ensemble de votre patrimoine et au niveau financier, fiscal et civil.

Vous gardez la main sur les décisions, mais avec un cadre stratégique adapté à votre situation. C’est particulièrement utile pour éviter deux erreurs fréquentes : surutiliser le PER pour sa seule carotte fiscale, ou au contraire l’écarter alors qu’il pourrait jouer un rôle pertinent dans votre préparation de retraite.

Avis interface, expérience client, service : Linxea ou Lucya au quotidien ?

📱 Linxea ou Lucya ? Qu’en est-il de l’expérience concrète ? Qualité de l’interface, fluidité des opérations en ligne, facilité à joindre un conseiller et, plus largement, le confort de gestion au quotidien.

Interface et parcours client : Linxea semble aujourd’hui un peu plus abouti

Ce point mérite d’être pris au sérieux. Une assurance vie ou un PER peut sembler excellent sur le papier, puis devenir pénible à vivre si l’espace client est peu ergonomique, si les arbitrages sont laborieux ou si le suivi administratif manque de fluidité. À l’inverse, une bonne expérience utilisateur peut faire gagner un temps précieux et éviter bien des frictions.

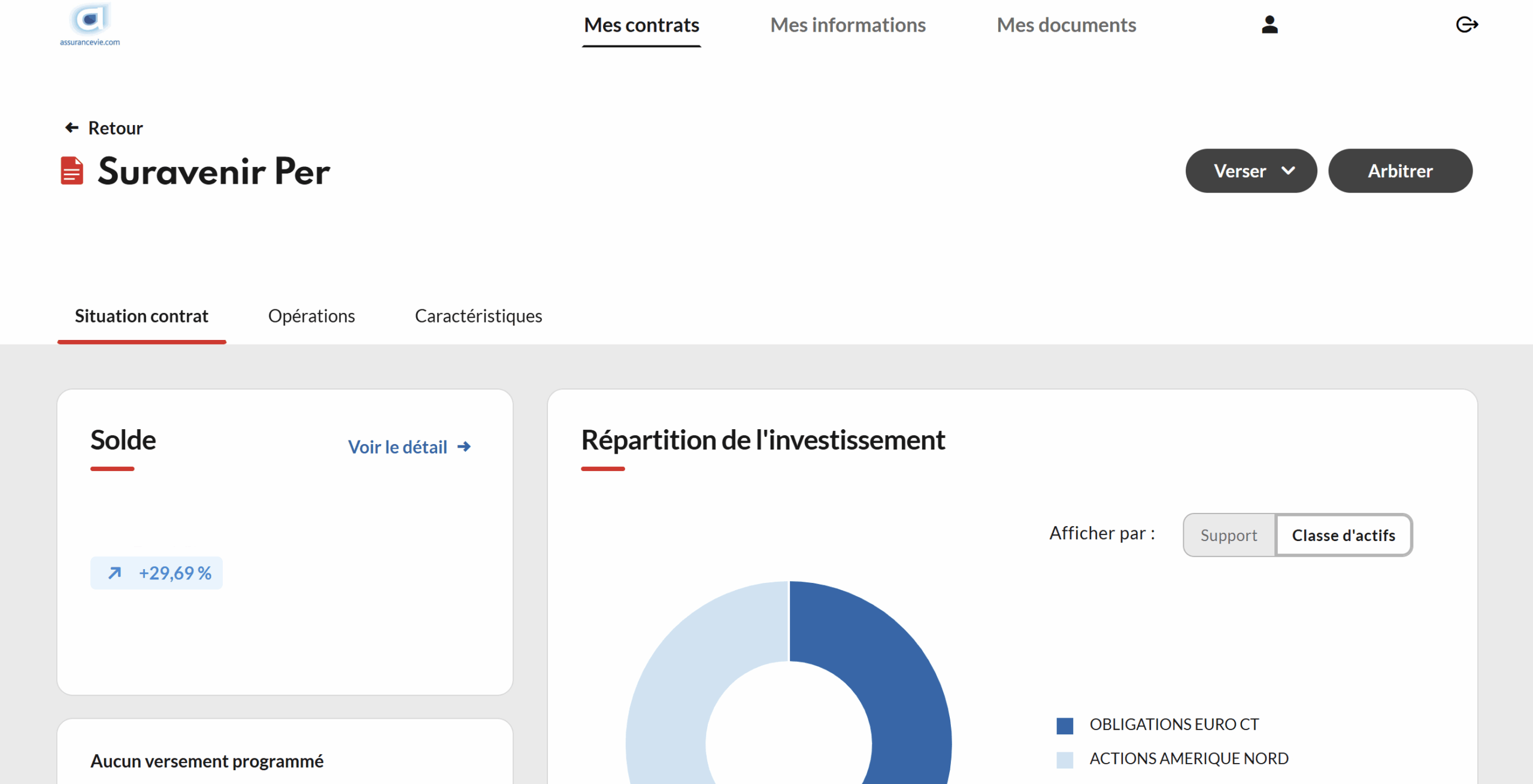

Voici l’interface client de Linxea :

Voici l’interface client de Lucya / Assurancevie.com :

À ce jour, en prenant en compte uniquement l’expérience client, l’interface et le service au quotidien, Linxea nous paraît légèrement plus convaincant.

Avis clients : avantage Linxea, mais avec les précautions d’usage

Du côté de Trustpilot, l’avantage est aujourd’hui en faveur de Linxea :

- ⭐ 4,6 / 5 sur plus de 1 350 avis pour Linxea. Les retours positifs sur Linxea mettent souvent en avant la réactivité du service client, la qualité de certains conseillers et une expérience de souscription jugée fluide. Les retours plus critiques mentionnent surtout des lenteurs administratives et quelques bugs.

- ⭐ 4,0 / 5 sur plus de 380 avis pour Lucya (Assurancevie.com). Les avis favorables soulignent volontiers la disponibilité de certains interlocuteurs, la clarté des explications et un accompagnement apprécié au moment de la souscription. En revanche, plusieurs avis négatifs font remonter des difficultés de joignabilité, un suivi parfois inégal des dossiers et une interface jugée moins agréable ou moins fluide avec moins d’opérations faisables en ligne (qui nécessitent parfois l’envoi de PDF par mail).

Il faut toutefois garder la tête froide : les plateformes d’avis donnent une indication, pas une vérité absolue.

Notre avis sur Linxea et Lucya : ce qu’il faut comprendre avant d’investir

🔎 Avant d’entrer dans le match Linxea ou Lucya, il faut prendre un peu de recul. Ces deux acteurs sont avant tout des courtiers spécialisés dans l’assurance vie et le plan d’épargne retraite (PER). Autrement dit, ils excellent sur certaines enveloppes, mais ils ne couvrent pas, à eux seuls, l’ensemble d’une stratégie patrimoniale.

Prendre du recul avant de comparer Linxea ou Lucya

Un bon raisonnement patrimonial repose sur un triptyque simple. Il ne suffit pas de comparer deux intermédiaires ; il faut aussi regarder l’enveloppe choisie et les placements logés à l’intérieur.

- 1️⃣ Choisir les bonnes enveloppes (le cadre juridique) : meilleure assurance vie, meilleur plan d’épargne en actions (PEA), meilleur compte-titres ordinaire (CTO), etc.

- 2️⃣ Choisir les bons intermédiaires (assureurs, banques, courtiers) : Linxea, BoursoBank, Fortuneo, Swissquote, Utmost, etc.

- 3️⃣ Choisir les bons placements (là où se crée réellement la performance) : fonds actions, fonds obligataires, private equity, métaux précieux (ex. investir dans l’or), etc.

Linxea et Lucya : des spécialistes de l’assurance vie et du PER

C’est un point essentiel à garder en tête : Linxea et Lucya sont surtout pertinents pour l’assurance vie et le PER. En revanche, ni Linxea ni Lucya ne proposent de compte-titres ordinaire (CTO) ni de plan d’épargne en actions (PEA).

| 4 enveloppes d’investissement | Compte Titres Ordinaire (CTO) | Plan d’Épargne en Actions (PEA) | Assurance vie | Plan d’Épargne Retraite (PER) |

|---|---|---|---|---|

| Univers d’investissement | Actions, obligations, matières premières, etc. | Actions européennes, fonds investis au moins à 75 % dans ces actions, et trackers de toutes les régions du monde | Fonds euro et unités de compte disponibles dans le contrat | Fonds euro et unités de compte disponibles dans le contrat |

| Plafond des versements | Illimité | Versements limités à 225 000 € avec le PEA et le PEA-PME | Illimité | Illimité (mais plafond annuel) |

| Retraits | Les retraits sont possibles à tout moment | Les retraits sont possibles à tout moment (mais avant 5 ans, cela entraîne la clôture du PEA) | Les rachats sont possibles à tout moment | L’argent est bloqué jusqu’au départ à la retraite (sauf cas de déblocages anticipés, voir le fonctionnement du PERin) |

| Fiscalité sur les plus-values | Aucun avantage fiscal* | Avant 5 ans : Aucun avantage fiscal* Après 5 ans : Seulement les prélèvements sociaux | Avant 8 ans : Aucun avantage fiscal* Après 8 ans : exonération d’IR partielle**) | Achat résidence principale et sortie en capital : Aucun avantage fiscal* Accident de la vie : Seulement les prélèvements sociaux |

| Déduction fiscale | Non | Non | Non | Déduction des revenus imposables à hauteur de la somme investie (dans la limite d’un plafond annuel) |

| Nombre d’enveloppes autorisées par personne | Illimité | 1 PEA et 1 PEA-PME | Illimité | Illimité |

* Lorsqu’il n’y a pas d’avantage fiscal, les revenus sont notamment soumis aux prélèvements sociaux (PS) et à l’impôt sur le revenu (IR).

** Dans la limite d’un abattement annuel sur la plus-value de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé.

Il faut donc éviter de réduire une stratégie patrimoniale à ces seuls outils. Une allocation cohérente se construit à l’échelle du patrimoine dans son ensemble, sans mettre tous ses œufs dans le même panier. Chez Prosper Conseil, nous pouvons vous apporter un conseil global et personnalisé, sur l’ensemble de votre patrimoine, et sur les axes financiers, fiscaux et civils.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine