CDHR 2026 : calcul, seuils, acompte et simulateur

Instaurée par la loi de finances pour 2025 puis reconduite par la loi de finances pour 2026, la Contribution Différentielle sur les Hauts Revenus (CDHR) est un mécanisme fiscal destiné à garantir une imposition minimale de 20 % au titre de l’impôt sur le revenu, hors prélèvements sociaux.

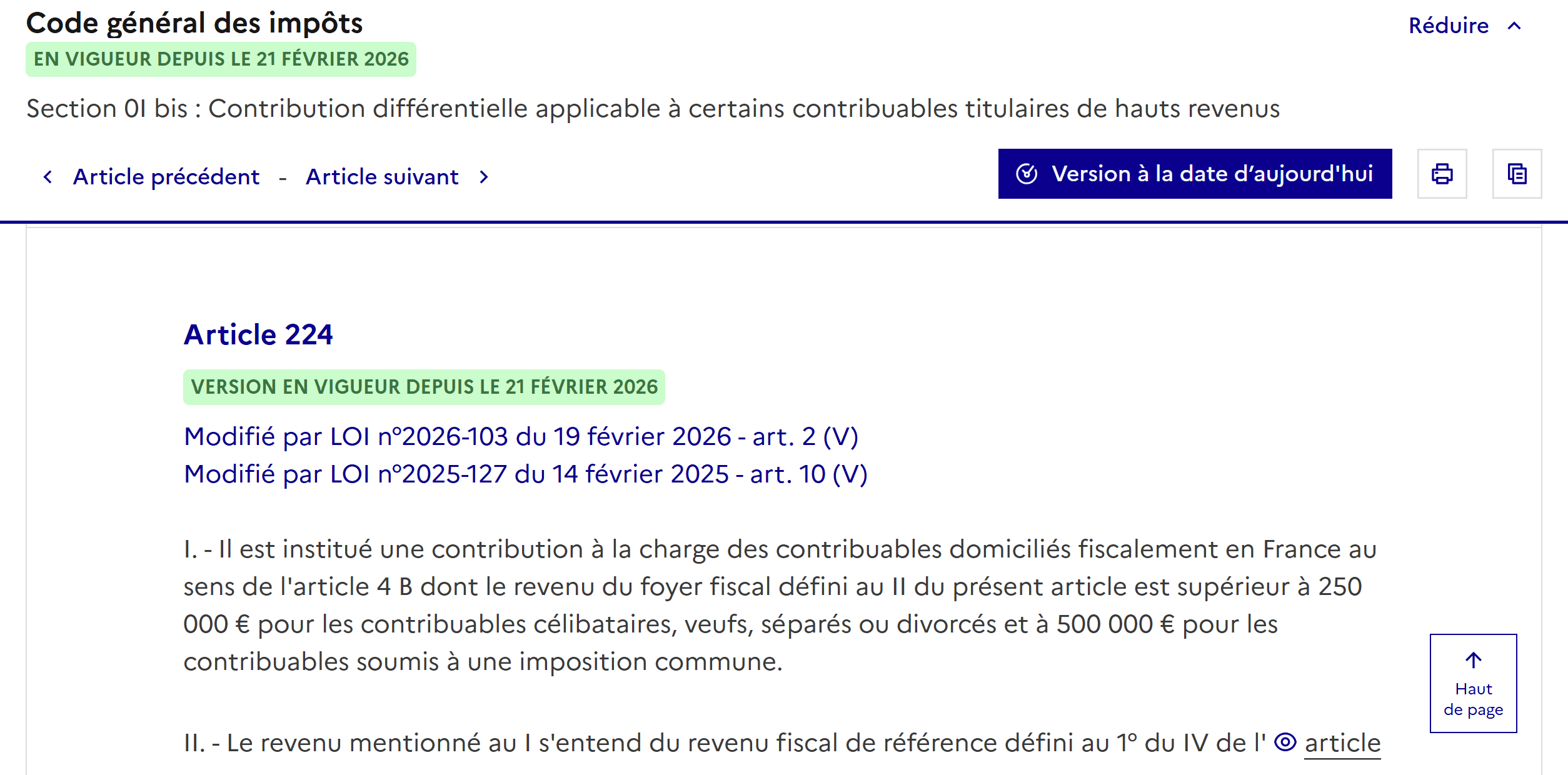

Elle concerne notamment les contribuables dont le revenu fiscal de référence ajusté dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple soumis à imposition commune.

📌 La CDHR s’applique lorsque l’impôt sur le revenu et la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) ne suffisent pas à atteindre ce taux minimal de 20 %. Elle ne fonctionne donc pas comme une simple tranche d’impôt supplémentaire, mais comme un complément d’imposition.

Cette situation peut notamment se présenter en cas de dividendes importants, de cession d’entreprise, de revenus exceptionnels, de rémunération optimisée de dirigeant ou de gains patrimoniaux significatifs.

Le sujet est d’autant plus sensible que la CDHR peut donner lieu à un acompte à payer avant l’avis d’imposition définitif. Il faut donc l’anticiper, car une fois le revenu encaissé, la marge de manœuvre fiscale se réduit fortement.

⚠️ Point de vigilance : La CDHR doit être analysée avec la CEHR, mais les deux contributions ne se calculent pas de la même façon. La CEHR applique un barème de 3 % puis 4 %. La CDHR vérifie, elle, si l’imposition retenue atteint bien le seuil minimal de 20 %.

SOMMAIRE

- CDHR : c’est quoi et pourquoi cet impôt a été créé ?

- Qui doit payer la CDHR ? Seuils et revenus concernés

- Calcul de la CDHR : comment fonctionne l’imposition minimale de 20 % ?

- Exemple de calcul de la CDHR avec dividendes ou plus-value

- Simulateur CDHR : comment estimer votre contribution ?

- Acompte CDHR : déclaration, paiement et erreurs à éviter

- CEHR et CDHR : quelles différences pour les hauts revenus ?

- Comment anticiper la CDHR dans une stratégie patrimoniale ?

CDHR : c’est quoi et pourquoi cet impôt a été créé ?

🧾 La Contribution Différentielle sur les Hauts Revenus (CDHR) est une contribution fiscale prévue par l’article 224 du Code général des impôts (CGI). Elle fonctionne comme un mécanisme de rattrapage : si l’impôt sur le revenu, la CEHR et certains prélèvements libératoires ne permettent pas d’atteindre le taux minimal de 20 %, elle vient combler l’écart.

Cet impôt a été créé pour répondre à une situation jugée problématique par le législateur : certains foyers peuvent afficher un revenu fiscal de référence très élevé, tout en supportant une imposition moyenne relativement faible au titre de l’impôt sur le revenu.

C’est ce qui en fait un sujet important pour les chefs d’entreprise, professions libérales, dirigeants, investisseurs et contribuables qui ont de hauts revenus ou réalisent des opérations patrimoniales exceptionnelles.

Qui doit payer la CDHR ? Seuils et revenus concernés

📊 Vous pouvez être concerné par la CDHR si votre foyer fiscal est domicilié en France, si votre revenu fiscal de référence retraité dépasse certains seuils, et si votre taux moyen d’imposition reste inférieur à 20 %. Ces conditions doivent être analysées ensemble.

Les seuils sont les suivants :

| Situation du foyer fiscal | Seuil de revenu fiscal de référence retraité |

|---|---|

| Personne célibataire, veuve, séparée ou divorcée | 250 000 € |

| Couple marié ou pacsé soumis à imposition commune | 500 000 € |

Quels revenus peuvent déclencher la CDHR ?

🧾 La CDHR devient particulièrement sensible lorsque le foyer fiscal perçoit des revenus importants, mais moins imposés à l’impôt sur le revenu que des salaires soumis au barème progressif.

Vous devez notamment vérifier votre exposition à la CDHR dans les situations suivantes :

- distribution importante de dividendes ;

- plus-value mobilière significative, par exemple après la vente de titres sur un compte-titres ordinaire (CTO) ;

- cession d’entreprise ou opération de liquidité exceptionnelle ;

- revenus exceptionnels, non récurrents ou concentrés sur une seule année ;

- rémunération optimisée entre salaire et dividendes, avec un taux moyen d’imposition inférieur au plancher de 20 %.

La CDHR ne concerne pas uniquement les revenus financiers. La fiscalité immobilière peut aussi entrer dans l’analyse, notamment en présence de revenus fonciers élevés, d’une plus-value immobilière imposable ou d’une opération patrimoniale exceptionnelle.

💡 Note : La CDHR vise surtout les situations où le niveau de revenu fiscal est élevé, mais où l’impôt sur le revenu reste relativement contenu. C’est pourquoi elle concerne particulièrement les entrepreneurs, dirigeants, investisseurs, chefs d’entreprise à hauts revenus (dividendes compris) ou ayant cédé leurs titres, ou foyers percevant des revenus patrimoniaux importants.

Calcul de la CDHR : comment fonctionne l’imposition minimale de 20 % ?

🧮 Le calcul de la CDHR repose sur une logique d’impôt minimum. L’administration fiscale vérifie si votre imposition retenue au titre de l’impôt sur le revenu atteint bien 20 % de votre revenu fiscal de référence retraité.

En pratique, cette comparaison ne se limite pas à votre impôt sur le revenu “brut”. Elle tient notamment compte de l’impôt sur le revenu après certains retraitements, de la CEHR, de certains prélèvements libératoires de l’impôt sur le revenu et de majorations forfaitaires liées à la situation familiale.

📌 Formule simplifiée de la CDHR

CDHR = 20 % du revenu fiscal de référence retraité − montants déjà pris en compte

Si ce niveau minimal d’imposition est déjà atteint, aucune CDHR n’est due. En revanche, si les montants retenus restent inférieurs à ce seuil, seule la différence positive peut donner lieu à une contribution supplémentaire.

Qu’est-ce que le revenu fiscal de référence retraité ?

🧾 L’article 224 du CGI vise un revenu fiscal de référence retraité, c’est-à-dire un revenu fiscal de référence recalculé selon des règles propres à la CDHR.

En pratique, ce revenu retraité part du revenu fiscal de référence classique, puis applique plusieurs corrections. L’objectif est d’obtenir une base plus adaptée pour vérifier si le foyer atteint bien l’imposition minimale de 20 % :

- Point de départ : le revenu fiscal de référence défini à l’article 1417 du CGI, c’est-à-dire un indicateur large des revenus du foyer fiscal.

- Certains abattements sont neutralisés : par exemple, des abattements applicables aux dividendes, aux gains d’acquisition d’actions gratuites ou à certaines plus-values peuvent être retraités.

- Certains revenus exonérés peuvent être retirés : le texte prévoit notamment des retraitements pour certains bénéfices exonérés, revenus liés au régime des impatriés, revenus de brevets ou revenus exonérés par une convention fiscale internationale.

- Les revenus exceptionnels peuvent être traités à part : lorsqu’un revenu n’est pas susceptible d’être perçu chaque année et dépasse la moyenne des revenus des trois années précédentes, il peut être retenu pour le quart de son montant.

- La situation familiale peut aussi jouer : en cas de mariage, PACS, divorce, séparation ou décès, des règles spécifiques permettent d’apprécier les revenus de référence sur les années concernées.

Ce retraitement explique pourquoi deux foyers avec un revenu fiscal de référence proche peuvent aboutir à un résultat différent. La CDHR dépend non seulement du montant des revenus, mais aussi de leur nature : dividendes, plus-values, revenus exceptionnels, revenus exonérés ou gains traités selon des régimes particuliers.

💡 Note : Dans son guide officiel sur l’acompte de Contribution Différentielle sur les Hauts Revenus, l’administration fiscale parle également de “RFR retraité” ou de “RFR autonome” dans le simulateur CDHR. C’est cette base recalculée qui sert à vérifier l’assujettissement à la contribution et à appliquer le taux minimal de 20 %.

Quels sont les montants déjà pris en compte ?

Dans le détail, les montants déjà pris en compte correspondent principalement à la somme :

- de l’impôt sur le revenu, après certains retraitements ;

- de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), elle aussi après retraitements ;

- de certains prélèvements libératoires de l’impôt sur le revenu ;

- puis de majorations forfaitaires, notamment 1 500 € par personne à charge et 12 500 € pour les contribuables soumis à imposition commune.

La CDHR ne consiste donc pas à appliquer simplement 20 % à votre revenu et à réclamer ce montant. Elle compare d’abord ce plancher théorique aux montants déjà pris en compte.

CDHR et prélèvements sociaux : pourquoi le PFU à 31,4 % ne suffit pas toujours

⚠️ Une confusion fréquente consiste à penser qu’un revenu déjà soumis au prélèvement forfaitaire unique (PFU) échappe automatiquement à la CDHR. Ce raisonnement est trompeur, car le PFU regroupe deux couches fiscales distinctes : l’impôt sur le revenu et les prélèvements sociaux.

À compter de 2026, pour les revenus concernés, le taux global peut atteindre 31,4 % :

- 12,8 % d’impôt sur le revenu ;

- et 18,6 % de prélèvements sociaux.

Pourtant, dans la mécanique de la CDHR, ces deux composantes ne jouent pas le même rôle.

Pour vérifier si le seuil minimal de 20 % est atteint, la CDHR raisonne à partir de l’impôt sur le revenu, de la CEHR et de certains prélèvements libératoires de l’impôt sur le revenu. Les prélèvements sociaux ne doivent donc pas être additionnés mécaniquement pour considérer que le plancher de 20 % est déjà atteint.

💡 Note : Concrètement, un dirigeant qui perçoit une distribution importante de dividendes peut avoir le sentiment d’avoir déjà payé 31,4 % de fiscalité. Mais, pour la CDHR, seule la part d’impôt sur le revenu (12,8 %) joue pleinement dans cette logique de comparaison (les prélèvements sociaux suivent une mécanique distincte).

Existe-t-il une décote pour la CDHR ?

Oui. La CDHR prévoit un mécanisme de décote pour limiter l’effet de seuil lorsque le revenu fiscal de référence retraité reste proche des seuils d’entrée. Cette décote concerne les foyers dont le RFR retraité ne dépasse pas 330 000 € pour une personne seule ou 660 000 € pour un couple soumis à imposition commune.

Au-delà, la contribution retrouve sa logique pleine : comparer 20 % du RFR retraité aux montants d’impôt déjà retenus. En pratique, cette décote peut donc réduire la CDHR dans les situations proches du seuil, mais elle ne neutralise pas le mécanisme pour les revenus très élevés.

Exemple de calcul de la CDHR avec dividendes ou plus-value

🧮 Prenons un exemple simplifié. Un contribuable célibataire perçoit 1 000 000 € de dividendes au cours de l’année. Ces dividendes sont soumis au prélèvement forfaitaire unique (PFU), avec une part d’impôt sur le revenu de 12,8 %.

Nous supposons que son revenu fiscal de référence retraité est également de 1 000 000 €. Le seuil de 250 000 € pour une personne seule est donc largement dépassé. Il faut alors vérifier si son imposition atteint le plancher de 20 %.

- Impôt sur le revenu retenu au titre du PFU : 1 000 000 € x 12,8 % = 128 000 € ;

- CEHR due par une personne seule : 250 000 € x 3 % + 500 000 € x 4 % = 27 500 € ;

- Imposition déjà prise en compte : 128 000 € + 27 500 € = 155 500 €.

📌 Plancher CDHR : 1 000 000 € x 20 % = 200 000 €.

La CDHR vient alors combler l’écart entre ce plancher et l’imposition déjà retenue :

CDHR estimée : 200 000 € – 155 500 € = 44 500 €.

Dans ce scénario simplifié, le contribuable paierait donc 44 500 € de Contribution Différentielle sur les Hauts Revenus, en plus de l’impôt sur le revenu et de la CEHR déjà dus.

💡 Note : Cet exemple sert à comprendre la logique générale. Le calcul réel doit intégrer les retraitements prévus par le Code général des impôts, la décote éventuelle, la situation familiale et la nature exacte des revenus.

Et en cas de plus-value ou de revenu exceptionnel ?

📈 Une plus-value importante peut aussi faire entrer un contribuable dans le champ de la CDHR, notamment lors de la vente de titres d’entreprise, d’une cession de participation significative ou d’une opération sur un compte-titres ordinaire.

Mais attention : toutes les plus-values importantes ne sont pas traitées de la même façon. Lorsque le revenu est exceptionnel par nature, le calcul de la CDHR peut être adapté.

Pour approfondir ce sujet, vous pouvez consulter notre article dédié aux revenus exceptionnels et au système du quotient.

Simulateur CDHR : comment estimer votre contribution ?

🧮 Pour estimer votre CDHR, le premier réflexe consiste à utiliser le simulateur officiel mis à disposition par l’administration fiscale. Il permet de vérifier si vous êtes concerné et d’obtenir une estimation du montant à payer.

Le simulateur CDHR est particulièrement utile si vous avez perçu, ou pensez percevoir, des revenus importants au cours de l’année : dividendes, plus-value mobilière, cession d’entreprise, revenus fonciers élevés, bénéfices professionnels, revenus de source étrangère ou opération patrimoniale exceptionnelle.

Pour que l’estimation soit pertinente, vous devez préparer plusieurs informations : revenus par catégorie, charges déductibles, réductions ou crédits d’impôt, prélèvement à la source déjà payé, revenus déjà encaissés et revenus attendus d’ici la fin de l’année.

L’administration précise que le calcul dépend uniquement des données saisies. La simulation ne remplace donc pas votre déclaration de revenus et ne vaut pas validation définitive de votre situation fiscale.

💡 Note : Le simulateur CDHR est un outil d’estimation, pas une stratégie fiscale. Il peut vous aider à mesurer le risque, mais il ne vous dira pas comment organiser vos revenus, arbitrer entre dividendes et rémunération, ni comment préparer une cession. Si vous souhaitez bénéficier d’un accompagement sur mesure, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil ici.

Acompte CDHR : déclaration, paiement et erreurs à éviter

📅 Si vous êtes redevable de la CDHR, vous devez verser un acompte avant la liquidation définitive de votre impôt. Pour la CDHR due au titre des revenus 2026, cet acompte doit être déclaré et payé entre le 1er et le 15 décembre 2026. Il correspond à 95 % du montant estimé de votre Contribution Différentielle sur les Hauts Revenus.

Cette règle change la manière d’anticiper sa fiscalité. Avec la CDHR, une partie importante de la contribution doit être estimée et réglée avant même que l’année fiscale soit totalement terminée :

- Concrètement, l’acompte CDHR se calcule à partir des revenus déjà réalisés au 1er décembre, des revenus estimés jusqu’au 31 décembre, de votre revenu fiscal de référence retraité, de votre impôt sur le revenu et de votre CEHR estimés.

- La déclaration et le paiement se font en ligne, depuis votre espace particulier sur impots.gouv.fr, dans la rubrique liée au prélèvement à la source. Le paiement est réalisé par prélèvement bancaire.

⚠️ Point de vigilance : Une fois la déclaration d’acompte validée, les éléments déclarés ne peuvent plus être modifiés et il n’est pas possible de déposer une déclaration rectificative. En cas d’insuffisance, l’administration peut prévoir un versement complémentaire selon les modalités applicables à l’année concernée.

Quelles erreurs éviter avec l’acompte CDHR ?

🚨 L’acompte CDHR doit être anticipé avec méthode. Les erreurs les plus fréquentes sont les suivantes :

- Attendre l’avis d’imposition pour s’intéresser à la CDHR. À ce stade, l’acompte aura déjà dû être déclaré et payé.

- Raisonner uniquement à partir du revenu fiscal de référence affiché, sans tenir compte des retraitements propres à la CDHR.

- Sous-estimer les revenus de fin d’année : dividendes décidés en décembre, plus-value réalisée avant le 31 décembre, bonus, revenus professionnels ou revenus patrimoniaux encore incertains. Ces éléments peuvent modifier sensiblement le montant de l’acompte.

- Oublier le risque de majoration : le texte prévoit une majoration de 20 % en cas de défaut ou de retard de paiement de l’acompte, ou si l’acompte versé est insuffisant au regard de la contribution finalement due. L’administration indique toutefois qu’aucune sanction ne sera appliquée aux usagers de bonne foi.

💡 Note : Si l’acompte versé est supérieur à la CDHR finalement due, l’excédent est restitué. À l’inverse, si l’acompte est inférieur, le complément sera réglé avec le solde de l’impôt sur le revenu.

CEHR et CDHR : quelles différences pour les hauts revenus ?

⚖️ La CEHR et la CDHR concernent toutes les deux les hauts revenus, mais elles ne répondent pas à la même logique. La CEHR est une contribution additionnelle à l’impôt sur le revenu. La CDHR, elle, fonctionne comme un mécanisme de rattrapage pour atteindre une imposition minimale de 20 %.

Voici les principales différences entre la CEHR et la CDHR :

| Critère | CEHR | CDHR |

|---|---|---|

| Nom complet | Contribution Exceptionnelle sur les Hauts Revenus | Contribution Différentielle sur les Hauts Revenus |

| Article du CGI | Article 223 sexies | Article 224 |

| Logique | Surtaxe progressive | Complément d’imposition |

| Seuils principaux | 250 000 € pour une personne seule, 500 000 € pour un couple | 250 000 € pour une personne seule, 500 000 € pour un couple |

| Mécanisme | Application d’un taux de 3 % puis 4 % | Vérification d’un taux minimal d’imposition de 20 % |

| Effet pratique | Elle augmente directement l’impôt dû | Elle complète l’imposition si elle est jugée insuffisante |

💡 Note : Un contribuable peut être concerné par la CEHR sans payer de CDHR. À l’inverse, la CDHR suppose de vérifier si l’impôt sur le revenu et la CEHR atteignent bien le seuil minimal de 20 %. Les deux contributions doivent donc être analysées ensemble, mais elles ne doivent pas être confondues.

Comment anticiper la CDHR dans une stratégie patrimoniale ?

🧭 Anticiper la CDHR consiste d’abord à piloter le calendrier de vos revenus. En gestion de patrimoine, le moment où vous encaissez un revenu peut parfois compter autant que son montant. C’est particulièrement vrai pour les dividendes, les plus-values mobilières, les cessions d’entreprise et les revenus exceptionnels.

Une fois le revenu encaissé, la marge de manœuvre fiscale se réduit fortement. C’est pourquoi la CDHR doit être analysée avant la distribution de dividendes, la vente de titres ou la réalisation d’une opération patrimoniale importante. Par exemple, si vous ne voulez pas devoir payer la CDHR, dimensionnez bien le montant de dividendes à vous verser.

Les leviers à étudier avant l’encaissement des revenus

📌 Plusieurs leviers peuvent être étudiés selon votre situation patrimoniale, fiscale et familiale :

- étaler certains revenus dans le temps, lorsque cela est possible ;

- arbitrer entre rémunération et dividendes pour les dirigeants ;

- préparer une cession d’entreprise en amont, notamment sur le calendrier et la structuration (via holding) ;

- utiliser les bonnes enveloppes de capitalisation : assurance vie, PER, PEA et même contrat de capitalisation.

- éviter certaines ventes d’actifs inutiles, en étudiant par exemple le recours au crédit lombard ;

- anticiper la transmission, notamment en cas de donation avant cession, lorsque cette stratégie est cohérente avec vos objectifs familiaux.

Ces leviers ne doivent jamais être utilisés mécaniquement. Une stratégie pertinente dépend de votre horizon d’investissement, de votre besoin de liquidité, de votre tolérance au risque, de votre fiscalité actuelle et de vos projets de vie.

💡 Note : La CDHR rappelle que la fiscalité ne se subit pas seulement au moment de la déclaration. Elle se prépare en amont, au moment où vous choisissez de percevoir, vendre, distribuer, conserver ou transmettre.

Bénéficiez d’un accompagnement fiscal et patrimonial avec Prosper Conseil

🎯 La CDHR ne doit pas être analysée comme une ligne d’impôt isolée. Elle s’inscrit dans une stratégie patrimoniale plus large : niveau de revenus, calendrier des dividendes, cession d’entreprise, arbitrages financiers, besoins de liquidité, régime matrimonial, transmission et objectifs de vie.

Chez Prosper Conseil, notre rôle consiste à établir un diagnostic complet, puis à comparer plusieurs scénarios avant toute décision importante :

- Faut-il distribuer des dividendes cette année ou plus tard ?

- Vendre des titres maintenant ou temporiser ?

- Recourir au crédit plutôt qu’à une cession d’actifs ?

- Préparer une donation avant cession ?

Nous n’avons aucune boule de cristal sur l’évolution de la fiscalité pour les prochaines années. En revanche, nous avons une méthode : clarifier votre situation, identifier les frottements fiscaux, mesurer les conséquences de chaque option, puis bâtir une stratégie cohérente avec votre patrimoine et vos projets.

⚖️ Prosper Conseil est un cabinet en gestion de patrimoine au conseil indépendant. Cette indépendance est double :

- capitalistique, grâce à une architecture ouverte sans liste restreinte de partenaires ;

- et de rémunération, car nous sommes rémunérés uniquement par des honoraires transparents payés par nos clients, sans rétrocommissions de partenaires.

Cette approche limite les conflits d’intérêts (là où un conseil présenté comme gratuit est financé par des commissions intégrées aux frais des placements recommandés). Chez Prosper Conseil, vous savez ce que vous payez, pourquoi vous le payez et pour quelle mission.

Si vous êtes concerné par la CDHR, la CEHR ou un revenu exceptionnel à venir, l’enjeu est d’anticiper. Nos conseillers peuvent vous accompagner pour organiser vos revenus, réduire les frottements fiscaux dans le respect du cadre légal, structurer votre patrimoine et préserver votre trajectoire dans la durée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur la Contribution Différentielle sur les Hauts Revenus (CDHR)

Un rachat d’assurance vie peut-il déclencher la CDHR ?

Oui, dans certains cas. Tant que vous ne faites pas de rachat, les gains logés dans une assurance vie ne sont pas imposés chaque année à l’impôt sur le revenu.

En revanche, lors d’un rachat partiel ou total, seule la part de gains comprise dans le retrait est imposable, pas le capital retiré. Si cette part taxable est importante, elle peut augmenter vos revenus imposables et votre revenu fiscal de référence retraité, donc peser dans l’analyse CDHR.

Il ne faut donc pas raisonner uniquement en montant retiré, mais en part de gains fiscalisés, selon l’ancienneté du contrat, les versements réalisés et l’option fiscale retenue.

Un versement sur un PER permet-il de réduire la CDHR ?

Un versement sur un PER permet de réduire votre revenu imposable, dans la limite des plafonds applicables, mais il ne faut pas le présenter comme une solution automatique contre la CDHR.

La contribution repose sur un revenu fiscal de référence retraité et sur un calcul spécifique de l’impôt retenu. Le PER peut donc avoir un intérêt dans une stratégie globale, notamment pour lisser la pression fiscale, mais son effet doit être simulé précisément.

Les dons, le Girardin industriel ou les crédits d’impôt permettent-ils d’éviter la CDHR ?

Pas nécessairement. La CDHR n’est pas un simple solde d’impôt après application de tous les avantages fiscaux. Pour déterminer l’impôt sur le revenu retenu dans le calcul, l’article 224 du CGI prévoit des retraitements de certains avantages fiscaux, notamment ceux liés aux dons et à certains investissements outre-mer de type Girardin industriel.

Concrètement, un don ou une réduction d’impôt peut réduire votre impôt effectivement payé, sans réduire dans les mêmes proportions votre exposition à la CDHR. C’est tout l’enjeu du mécanisme : vérifier qu’un niveau minimal d’imposition est atteint malgré certains avantages. Il faut donc distinguer réduction d’impôt classique et calcul CDHR.

Un départ à l’étranger permet-il d’échapper à la CDHR ?

Pas automatiquement. L’article 224 du CGI prévoit expressément le cas des contribuables domiciliés en France qui transfèrent leur domicile fiscal à l’étranger. Ils peuvent rester passibles de la CDHR au titre de l’année du départ, pour les revenus dont ils ont disposé jusqu’à la date du départ, ainsi que pour certains bénéfices ou revenus acquis avant celui-ci.

À l’inverse, une arrivée en France peut aussi déclencher une analyse à compter de l’établissement du domicile fiscal français. La date réelle du changement de résidence fiscale est donc déterminante. Le piège serait de raisonner uniquement avec une adresse ou une intention de départ.

Bonjour,

J’ai retiré des sommes assez importantes de mon assurance-vie et je me demande si ça peut avoir un impact sur mon RFR.

J’ai lu sur plusieurs sites que pour les sommes versées après le 27/09/2017, peu importe qu’on choisisse le barème IR ou le PFU, il n’y aurait plus d’impact sur le RFR tant qu’on retire une somme qui reste sous le seuil de l’abattement annuel sur les plus-values, et sur un contrat de plus de 8 ans.

C’est juste ? Et sinon, si par exemple on sort 20k€ de plus-values : il y a 9 200€ d’abattement, puis 10 800€ imposés et ce sont seulement ces 10 800€ qui augmentent le RFR ?

Bonjour,

Pour prendre un peu de recul : il n’existe pas un seul revenu fiscale de référence (RFR) applicable uniformément à tous les sujets fiscaux.

Pour chaque impôt / chaque petit sujet fiscal, on déroule une analyse juridique et il y a toujours des nuances. Par exemple dans le cadre de la CDHR c’est quasiment du sur-mesure (RFR retraité) ; exemple la DGFiP le dit noir sur blanc : “le RFR à prendre en compte pour la CDHR et la CEHR n’est pas le même.”

Pour le RFR classique / de droit commun, la base est l’article 1417 du CGI : “revenus et plus-values retenus pour l’établissement de l’impôt sur le revenu”, puis ce montant est majoré de certains éléments.

Sur une AV de +8 ans, il faut effectivement distinguer pré et post versements du 27/09/2017 :

– Pré-27/09/2017 : si option PFL, les gains sont soumis à un prélèvement forfaitaire libératoire. Et là, l’article 1417 réintègre dans le RFR les “revenus soumis aux prélèvements libératoires prévus […] à l’article 125-0 A”. Donc oui, dans ce cas, même une PV sous l’abattement peut faire monter le RFR.

– Post-27/09/2017 : ce n’est plus un prélèvement libératoire mais un PFNL / prélèvement forfaitaire non libératoire, puis l’année suivante PFU ou barème. Donc si contrat de +8 ans et PV rachetée sous l’abattement annuel 4 600 / 9 200, je comprends comme vous qu’il n’y a pas d’impact RFR classique. Mais si les gains dépassent l’abattement, la fraction excédentaire / 10 800 € pour 20 000 € de gains et 9 200 € d’abattement / entre dans le RFR.