Contrat de capitalisation personne morale : fiscalité, IS, IR et TME

Le contrat de capitalisation personne morale permet à une société, une holding patrimoniale ou une association de placer une trésorerie excédentaire dans une enveloppe fiscale cousine de l’assurance vie.

📌 Les points essentiels à retenir sur le contrat de capitalisation personne morale sont :

- Une personne morale peut ouvrir un contrat de capitalisation, contrairement à l’assurance vie qui est réservée aux personnes physiques.

- Le contrat de capitalisation peut être utile pour une holding patrimoniale, une SCI ou une société avec trésorerie stable, mais il doit être comparé aux comptes à terme et au compte-titres ordinaire (CTO).

- La fiscalité dépend du régime fiscal de la personne morale : société fiscalement opaque, imposée directement à l’impôt sur les sociétés (IS), ou société fiscalement transparente, dont les résultats sont imposés entre les mains des associés.

- Choisir le meilleur contrat de capitalisation : frais, fonds euros, unités de compte (UC) disponibles, service client, etc. Par exemple Linxea Spirit Capitalisation 2 (voir l’offre) avec belle gamme d’UC et seulement 0,50 % de frais annuels.

Pour une société à l’IS, le point clé est le 105 % du taux moyen des emprunts d’État (TME) : ce taux sert de base à une imposition annuelle théorique du contrat, même en l’absence de rachat. Vous pouvez l’imaginer comme une forme d’imposition au fil de l’eau (avec régularisation lors du rachat ou du dénouement).

💡 Note : Chez Prosper Conseil, nous travaillons en architecture ouverte et nous sommes rémunérés uniquement par honoraires transparents, sans rétrocommissions. Cette double indépendance nous permet de comparer librement tous les contrats de capitalisation du marché, les comptes-titres ordinaires et les autres solutions de trésorerie, sans être incités à privilégier une option pour des raisons de rémunération.

SOMMAIRE

- Contrat de capitalisation personne morale : qui peut en ouvrir un ?

- Exemple concret : ouvrir un contrat de capitalisation luxembourgeois après la vente d’une entreprise

- Contrat de capitalisation personne morale à l’IS : le rôle du 105 % du TME

- Contrat de capitalisation personne morale à l’IR : le cas des SCI et sociétés civiles

- Fiscalité du contrat de capitalisation personne morale : ce que dit le BOFiP

- Faut-il ouvrir un contrat de capitalisation personne morale ?

Contrat de capitalisation personne morale : qui peut en ouvrir un ?

Un contrat de capitalisation personne morale peut, en principe, être ouvert par une structure dotée de la personnalité juridique : société commerciale, holding patrimoniale, société civile immobilière (SCI), association déclarée ou organisme sans but lucratif (OSBL).

💡 Note : La structure doit aussi avoir la capacité de réaliser ce type de placement, au regard de sa forme, de son objet social, de ses statuts et des règles qui lui sont propres. C’est ce que rappelle l’article 1145 du Code civil : “La capacité des personnes morales est limitée par les règles applicables à chacune d’entre elles.”

Les personnes morales qui peuvent ouvrir un contrat de capitalisation

🏢 En pratique, les personnes morales les plus concernées sont les suivantes :

- Les sociétés commerciales fiscalement opaques : société par actions simplifiée (SAS), société à responsabilité limitée (SARL), société anonyme (SA), société d’exercice libéral (SEL), etc. Ces sociétés sont imposées directement sur leurs résultats. Le contrat de capitalisation peut servir à placer une trésorerie stable, mais il doit rester cohérent avec l’activité et les statuts.

- Les holdings patrimoniales : c’est le cas le plus naturel. Une holding peut recevoir des dividendes, le produit d’une cession de titres ou des excédents de trésorerie. Le contrat de capitalisation peut alors s’intégrer dans une stratégie plus large : fonds monétaires, fonds obligations, trackers (ETF), etc.

- Les sociétés civiles et SCI fiscalement transparentes : ici, la société n’est pas imposée comme un bloc totalement autonome. Les résultats remontent fiscalement aux associés, qui peuvent être des personnes physiques ou des personnes morales.

- Les sociétés civiles fiscalement opaques : certaines sociétés civiles relèvent d’une imposition directe à l’IS, par option ou par nature de leur activité. Dans ce cas, l’analyse du contrat de capitalisation se rapproche de celle d’une société commerciale fiscalement opaque, notamment avec la question du 105 % du taux moyen des emprunts d’État (TME).

- Les associations déclarées et organismes sans but lucratif : l’article 6 de la loi du 1er juillet 1901 indique qu’une association peut notamment “acquérir à titre onéreux, posséder et administrer” certains biens. Un contrat de capitalisation peut donc être envisagé pour une trésorerie de long terme, à condition de rester cohérent avec l’objet de l’association, sa prudence financière et ses besoins de liquidité.

C’est notamment dans ce cadre que le contrat de capitalisation doit être comparé à d’autres solutions de placement de trésorerie d’entreprise : compte à terme ou compte-titres ordinaire (CTO).

💡 Note : Dire qu’une personne morale peut ouvrir un contrat de capitalisation ne signifie pas que cette enveloppe est automatiquement pertinente. Une société doit d’abord conserver la trésorerie nécessaire à son activité, à ses impôts, à ses charges, à ses échéances de dette et à ses projets. Le contrat de capitalisation concerne plutôt une trésorerie stable, disponible sur plusieurs années.

Les cas où l’assureur peut refuser l’ouverture du contrat

Même lorsqu’une personne morale a la capacité juridique d’ouvrir un contrat de capitalisation, l’assureur n’est pas obligé d’accepter tous les dossiers. En pratique, il peut refuser ou limiter l’ouverture selon le profil de la structure.

⚠️ Les refus ou restrictions concernent généralement :

- les structures sans personnalité juridique, qui ne peuvent pas contracter en leur nom propre ;

- les associations non déclarées, qui n’ont pas la même capacité juridique qu’une association régulièrement déclarée ;

- les sociétés dont l’objet social ne justifie pas clairement un placement financier, notamment si les statuts sont trop restrictifs ;

- les sociétés opérationnelles avec une trésorerie instable ou nécessaire à court terme, car le contrat de capitalisation n’est pas conçu pour gérer le cycle d’exploitation quotidien ;

- les dossiers complexes ou sensibles au regard des obligations de connaissance client, notamment lorsque l’origine des fonds, les bénéficiaires effectifs ou l’organigramme capitalistique sont difficiles à établir.

En résumé, il faut réellement se demander si le contrat de capitalisation est la meilleure enveloppe fiscale pour placer la trésorerie d’entreprise. La réponse dépend de la structure, de sa fiscalité, de son horizon de placement et de ses besoins de liquidité. Elle doit donc s’inscrire dans une stratégie patrimoniale complète.

Exemple concret : ouvrir un contrat de capitalisation luxembourgeois après la vente d’une entreprise

Prenons le cas de Manuel, 56 ans. Il est marié à Claire, sous le régime de la séparation de biens, et a deux enfants adultes.

Depuis plus de vingt ans, son patrimoine s’est construit autour de plusieurs sociétés : une holding familiale, trois sociétés d’exploitation dans l’industrie, une petite activité immobilière et quelques participations minoritaires.

Après une belle trajectoire entrepreneuriale, Manuel revend l’une de ses sociétés d’exploitation. Une fois la dette remboursée, les frais de cession payés et la fiscalité interne traitée, 2 millions d’euros restent disponibles dans sa holding.

Ce capital n’est pas dans sa poche personnelle. Il appartient à la holding. Si Manuel souhaite l’utiliser pour son train de vie privé, il devra organiser une sortie : dividendes, rémunération, remboursement de compte courant d’associé ou autre opération adaptée. Chaque option a ses propres conséquences fiscales et sociales.

💡 Note : Dans cet exemple, nous raisonnons sur une trésorerie de holding après cession. Ce n’est pas une réserve de sécurité pour payer les salaires, les charges ou la TVA dans six mois. C’est une trésorerie patrimoniale, disponible sur plusieurs années, qui peut donc être investie avec davantage de méthode.

1. Distinguer la trésorerie courte et la trésorerie patrimoniale

Manuel cherche à transformer une cession d’entreprise en patrimoine financier durable. Avec l’aide de son conseiller en gestion de patrimoine Prosper Conseil, il distingue trois poches :

- 100 000 € de liquidités immédiates, conservées pour les impôts, les frais, les appels de fonds éventuels et les opportunités rapides.

- 700 000 € de trésorerie prudente (fonds monétaires et obligations de maturité courte) pour réinvestir dans un nouveau projet.

- 1,2 million d’euros de trésorerie patrimoniale, destinée à être investie sur un horizon long terme.

💡 Note : Qu’il s’agisse d’un contrat de capitalisation ou d’un compte-titres, l’enveloppe peut être ouverte auprès d’un établissement situé hors de France, par exemple au Luxembourg. L’intérêt est de diversifier ses intermédiaires financiers et ses dépositaires.

2. Pourquoi la holding choisit-elle un contrat de capitalisation luxembourgeois ?

Dans le cas de Manuel, son conseiller en gestion de patrimoine distingue deux poches :

- un compte-titres ordinaire pour la trésorerie prudente et liquide ;

- et un contrat de capitalisation luxembourgeois pour la trésorerie patrimoniale de long terme.

Le choix entre compte-titres ordinaire et contrat de capitalisation dépend surtout du montant investi, des placements utilisés et du niveau de complexité comptable accepté :

| Critère | Contrat de capitalisation | Compte-titres |

|---|---|---|

| Montant à investir | Les contrats de capitalisation français exigent au minimum 50 000 € et les contrats luxembourgeois 250 000 € minimum. | Accessible pour tous. |

| Frais annuels | Plus élevés, d’où l’importance de comparer les meilleurs contrats de capitalisation. | Plus compétitifs, notamment pour une gestion simple ou des titres en direct. |

| ETF et OPCVM | Fiscalité spécifique avec le mécanisme du 105 % du TME pour une société à l’IS. | Les écarts de valeur liquidative peuvent être imposés chaque année à l’IS. |

| Titres vifs | Possible dans certains contrats, mais plus limité. | Adapté pour choisir soi-même des actions ou obligations en direct. |

| Suivi comptable | Plus simple : la holding suit principalement la valeur du contrat. | Plus lourd : suivi ligne par ligne des dividendes, plus-values et moins-values. |

En résumé, le contrat de capitalisation n’est pas supérieur au compte-titres en toutes circonstances. Son intérêt dépend notamment du niveau du TME au moment de la souscription : lorsque celui-ci est bas, l’imposition annuelle théorique calculée sur 105 % du TME reste limitée, ce qui peut rendre le contrat de capitalisation plus compétitif.

Le choix entre compte-titres et contrat de capitalisation personne morale dépend donc aussi du contexte de marché et du contexte fiscal au moment de l’ouverture.

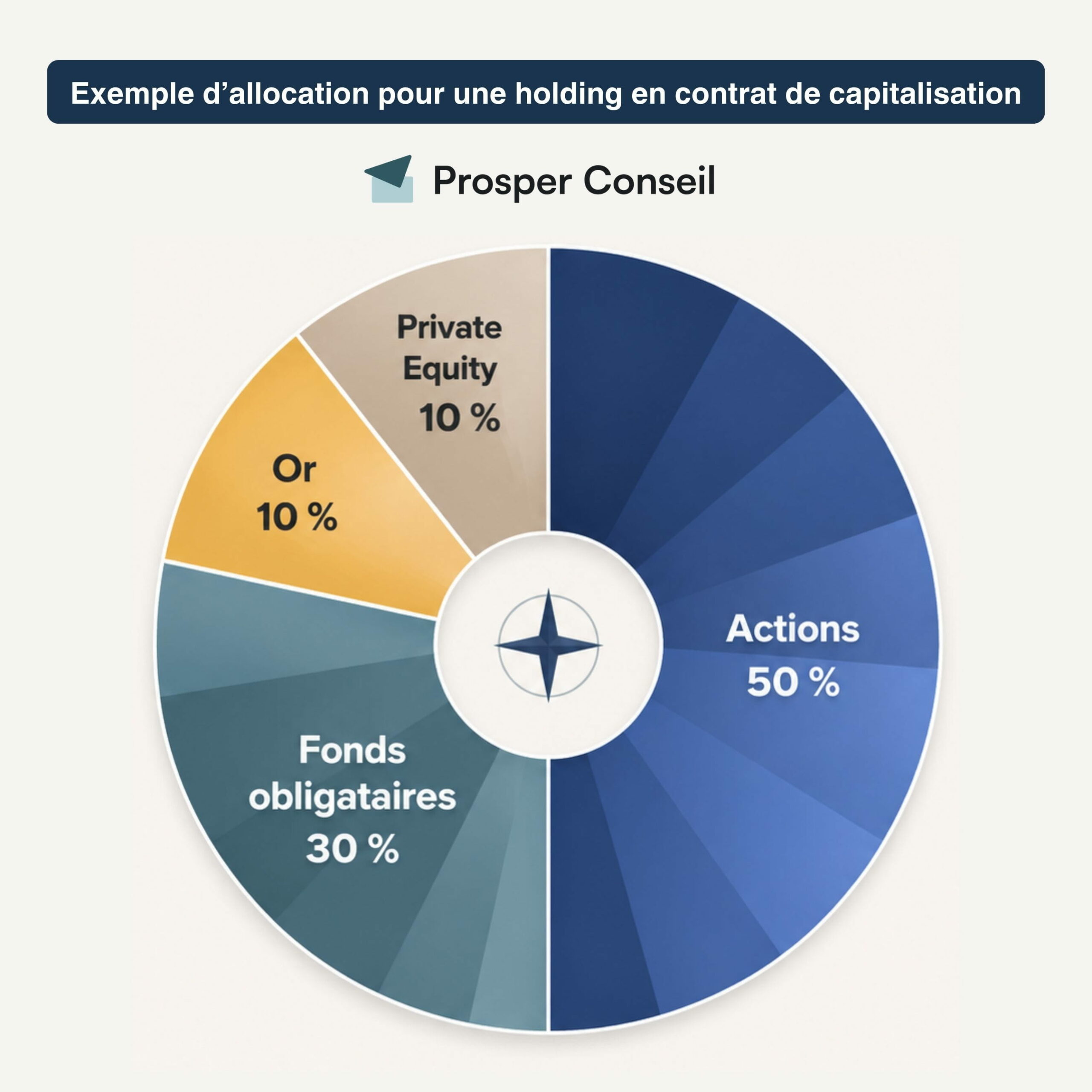

3. Quelle allocation retenir dans le contrat de capitalisation ?

Une fois l’enveloppe choisie, José Manuel doit surtout définir une allocation cohérente avec l’horizon de placement de sa holding.

Dans cet exemple, la poche longue est répartie entre 50 % d’actions, 30 % de fonds obligataires, 10 % d’or et 10 % de private equity.

Le rôle du conseiller n’est donc pas seulement de choisir entre compte-titres et contrat de capitalisation. Il consiste aussi à construire une allocation adaptée à la trésorerie disponible, à la fiscalité de la holding, à l’horizon d’investissement, aux besoins futurs de liquidité et au niveau de risque accepté.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Contrat de capitalisation personne morale à l’IS : le rôle du 105 % du TME

Pour une personne morale fiscalement opaque, c’est-à-dire imposée directement à l’impôt sur les sociétés (IS), le contrat de capitalisation suit une logique fiscale très particulière.

L’administration fiscale ne se contente pas d’attendre le rachat du contrat pour imposer le gain réellement constaté. Elle impose chaque année une fraction théorique de rendement, selon une méthode dite de répartition actuarielle.

Cette règle vient de l’article 238 septies E du Code général des impôts. Le texte prévoit que, lorsque le contrat comporte une clause rendant aléatoire la détermination de la valeur de remboursement avant l’échéance, le taux d’intérêt actuariel est égal à “105 % du dernier taux mensuel des emprunts d’Etat à long terme connu lors de l’acquisition”.

💡 Note : Le TME, ou taux moyen des emprunts d’État, est un taux de référence obligataire. La Banque de France le présente comme la “moyenne arithmétique des THE du mois”, le THE correspondant au taux hebdomadaire des emprunts d’État à plus de 7 ans.

Une imposition annuelle, même sans rachat

Concrètement, si une société investit 100 000 € sur un contrat de capitalisation et que le dernier TME connu au moment de la souscription est de 3 %, le taux fiscal de référence sera de 3,15 %, soit 105 % × 3 %.

La première année, l’ordre de grandeur du rendement théorique à intégrer au résultat imposable serait donc d’environ 3 150 €, avant prise en compte des détails comptables, de la durée exacte de détention sur l’exercice et des régularisations ultérieures.

💡 Note : Ce calcul doit être compris comme une approximation pédagogique. En pratique, les annuités imposables peuvent évoluer au fil du temps, car le BOFiP précise que la base de calcul est augmentée de la fraction de prime et d’intérêts déjà capitalisés. C’est l’effet boule de neige, mais appliqué ici à la fiscalité.

Une régularisation à prévoir au moment du rachat ou du dénouement

Le mécanisme du 105 % du TME ne signifie pas que la société sera imposée deux fois sur le même gain. Il s’agit plutôt d’un système d’imposition progressive, avec une régularisation lorsque le contrat est racheté, cédé ou dénoué :

- Si le contrat a finalement dégagé une performance supérieure au rendement fiscal déjà imposé, le complément de gain devra être intégré au résultat imposable.

- À l’inverse, si la performance réelle est inférieure au rendement fiscal retenu au fil de l’eau, une correction peut devenir nécessaire.

C’est un point à suivre avec l’expert-comptable, car la bonne lecture dépend du contrat, de la comptabilisation retenue et des opérations réalisées.

Contrat de capitalisation personne morale à l’IR : le cas des SCI et sociétés civiles

Par simplicité, le terme “contrat de capitalisation personne morale à l’IR” est utilisé dans le langage courant. En réalité, il faut plutôt parler d’un contrat détenu par une société fiscalement transparente, comme une société civile ou une SCI n’ayant pas opté pour l’IS.

Dans ce cas, la société détient juridiquement le contrat, mais la fiscalité remonte en principe chez les associés, selon leurs droits dans la société (article 8 du CGI qui vise les membres de certaines sociétés civiles non soumises à l’IS).

La conséquence est qu’il ne suffit pas de regarder la société qui détient le contrat. Il faut surtout regarder qui détient la société :

- Si les associés sont des personnes physiques, les revenus du contrat relèvent en principe du régime des bons ou contrats de capitalisation. L’article 125-0 A du CGI prévoit une imposition lors du dénouement ou d’un rachat du contrat. Le BOFiP BOI-RPPM-RCM-10-10-80 reprend cette logique.

- Si un associé est une personne morale à l’IS, sa quote-part doit être analysée selon ses propres règles fiscales. L’article 238 bis K du CGI prévoit en effet que la part de bénéfice correspondant aux droits inscrits à l’actif d’une personne morale soumise à l’IS est déterminée selon les règles applicables à cette personne morale.

La vraie question est donc : qui est imposé derrière la société, sur quelle quote-part, et selon quel régime fiscal ?

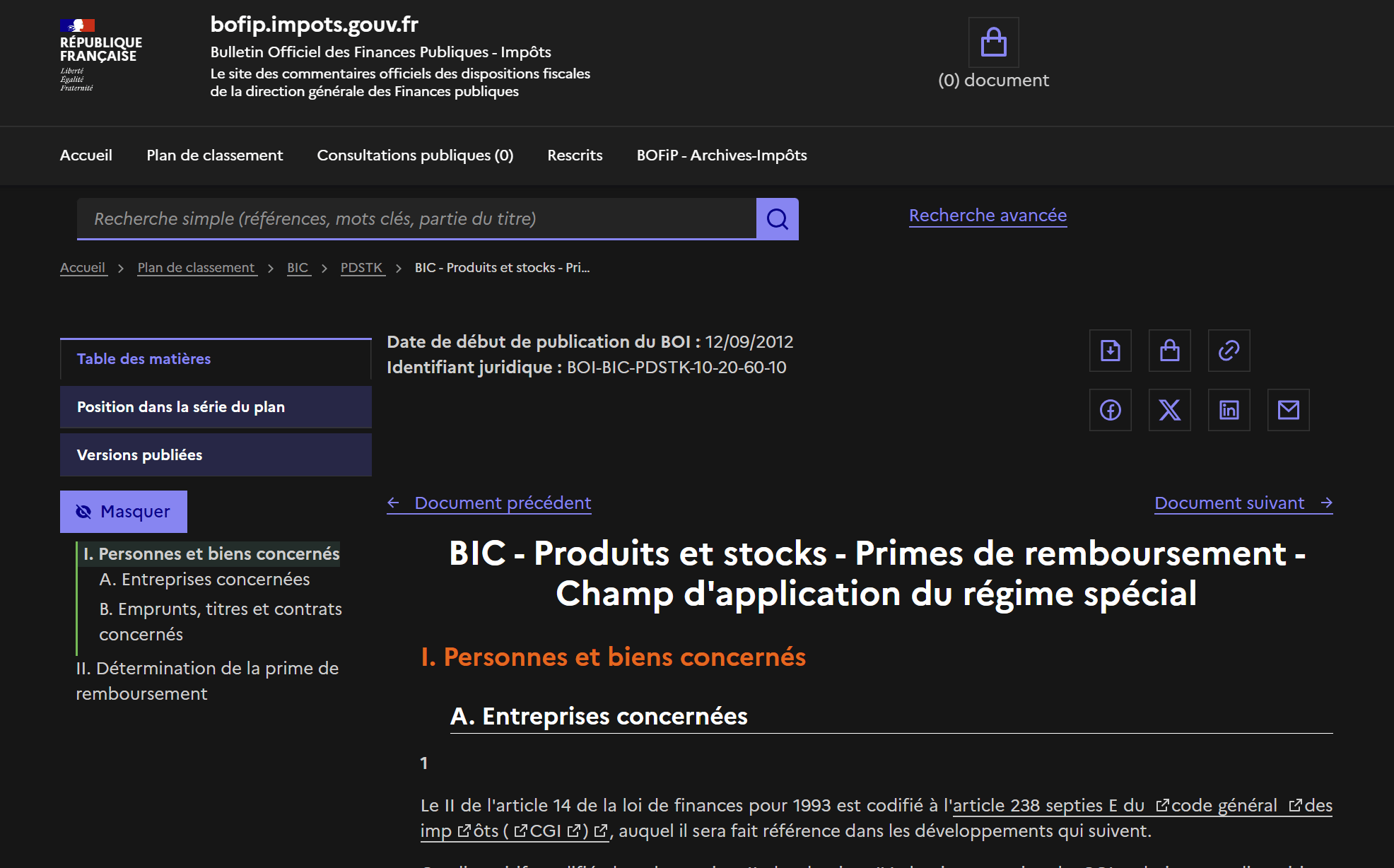

Fiscalité du contrat de capitalisation personne morale : ce que dit le BOFiP

Le BOFiP (Bulletin officiel des finances publiques) est la doctrine de l’administration fiscale. Il ne remplace pas la loi, mais précise la manière dont l’administration interprète les textes fiscaux.

Deux commentaires BOFiP sont essentiels pour comprendre la fiscalité d’un contrat de capitalisation détenu par une personne morale :

- Le BOI-BIC-PDSTK-10-20-60-10 précise le champ d’application du régime. Il confirme que le dispositif de l’article 238 septies E du CGI “s’applique à l’ensemble des entreprises”, tout en excluant les titres détenus par les personnes physiques dans le cadre de leur patrimoine privé. Il définit aussi les contrats de capitalisation comme des “placements de nature financière” ouvrant droit au versement d’un capital au terme du contrat.

- Le BOI-BIC-PDSTK-10-20-60-20 précise les modalités d’imposition. Il détaille le rattachement aux résultats imposables des primes de remboursement et intérêts annuels selon une répartition actuarielle, mécanisme central pour les sociétés soumises à l’IS.

💡 Note : Le BOFiP précise également qu’il n’y a pas lieu de distinguer selon que les contrats sont français ou étrangers, cotés ou non, ou selon la devise dans laquelle ils sont libellés. Un contrat luxembourgeois détenu par une société française reste donc soumis aux règles fiscales françaises applicables à cette personne morale.

Faut-il ouvrir un contrat de capitalisation personne morale ?

Le contrat de capitalisation personne morale peut être un bon outil pour placer une trésorerie stable, notamment dans une holding patrimoniale, une société civile ou une société à l’IS. Mais ce n’est pas une solution automatique :

- Pour une société à l’IS, la règle du 105 % du TME, les frais du contrat, la liquidité des investissements et la comparaison avec un compte-titres ordinaire doivent être étudiés avant toute souscription.

- Pour une société fiscalement transparente, il faut surtout regarder qui sont les associés, car la fiscalité remonte en principe entre leurs mains.

Enfin, il faut aussi prendre le temps de comparer les meilleurs contrats de capitalisation afin de privilégier une solution compétitive, notamment sur les frais.

Chez Prosper Conseil, nous analysons donc le contrat de capitalisation comme un outil parmi d’autres. L’objectif n’est pas de choisir l’enveloppe la plus séduisante sur le papier, mais celle qui correspond réellement à la société, à sa fiscalité, à son horizon de placement et aux besoins futurs de ses dirigeants.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine