SCPI en direct ou assurance vie : avantages et inconvénients

Imaginez pouvoir investir dans l’immobilier de manière 100 % passive (sans avoir à gérer le bien et les locataires). Cela est possible en investissant dans des sociétés civiles de placement immobilier (SCPI). Mais, faut-il investir dans des SCPI en direct ou en assurance vie ?

En effet, vous pouvez acheter directement des SCPI, ou investir en SCPI via assurance vie. Il est important de bien choisir en fonction de vos objectifs et de votre situation.

📌 Quelle est la meilleure option entre investir en SCPI en direct ou en assurance vie ? :

- Privilégiez les SCPI en direct si vous êtes peu imposé (faible tranche marginale d’imposition – TMI) et/ou si vous souhaitez utiliser l’effet de levier du crédit immobilier. Un courtier spécialisé en SCPI comme Louve Invest propose une large gamme de SCPI, un financement et un cashback (remboursement d’une partie de l’investissement).

- Privilégiez les SCPI en assurance vie si votre TMI est élevée, si vous n’avez pas de capacité d’endettement, et/ou pour optimiser la transmission de votre patrimoine. Attention, rares sont les contrats d’assurance vie intéressants pour investir en SCPI : nous privilégions Linxea Spirit 2 (0 frais sur versement, beau choix de SCPI, 100 % des loyers reversés et faibles frais de gestion annuels).

💡 MAJ 2026 : la loi de finances 2026 alourdit la fiscalité de certains revenus du capital financier, avec une hausse de 1,4 point de CSG portant les prélèvements sociaux à 18,6 % dans le cas général. En revanche, les revenus fonciers distribués par les SCPI traditionnelles investies en location nue restent soumis au taux de 17,2 %. Même logique pour les gains des contrats d’assurance vie, qui n’est pas concernée par la hausse à 18,6 % des prélèvements sociaux.

SOMMAIRE

- Comparatif SCPI en direct ou assurance vie : tableau synthèse

- SCPI en assurance vie : avantages et inconvénients

- SCPI en direct : avantages et inconvénients

- Exemple chiffré : SCPI en direct ou assurance vie

- Faut-il investir en SCPI en direct ou en assurance vie ? Notre avis

Comparatif SCPI en direct ou assurance vie : tableau synthèse

Pour vous aider à choisir entre un investissement en SCPI en direct ou via une assurance vie, voici un tableau synthétique de ce que vous devez savoir :

| SCPI en direct | SCPI en assurance vie | |

|---|---|---|

| Nombre de SCPI accessibles | ✅ ~ 80 | ❌ ~ 25 pour les meilleures assurances vie (notamment Linxea Spirit 2) |

| Ticket d’entrée moyen | ❌ 2 500 € | ✅ 500 € |

| Effet de levier avec les conditions avantageuses du crédit immobilier | ✅ Oui | ❌ Non |

| Délai de jouissance | ❌ Jusqu’à 6 mois | ✅ 1 mois |

| Frais de souscription (en fonction de la SCPI) | 0 à 12 % | 0 à 9 % |

| Frais de gestion du contrat | ✅ Aucun (le rendement des SCPI est net de frais de gestion) | ❌ Frais de gestion du contrat en plus (0,50 % pour les meilleures assurances vie) |

| Fiscalité | ❌ Revenus imposés comme des revenus fonciers : TMI + prélèvements sociaux. Exemple avec une TMI de 30 % : 30 % + 17,2 % = 47,2 % d’imposition, avant déduction éventuelle des charges au régime réel, notamment les intérêts d’emprunt. | ✅ Fiscalité de l’assurance vie lors des rachats : après 8 ans, abattement annuel sur les gains de 4 600 € pour une personne seule ou 9 200 € pour un couple. |

| Liquidité | ❌ Risque de liquidité plus important : plusieurs mois en moyenne pour vendre. | ✅ Liquidité généralement garantie par l’assureur, selon les conditions du contrat. |

| En cas de décès | ❌ Les droits de succession « classiques » s’appliquent en fonction du patrimoine du défunt. | ✅ Les sommes sont versées aux bénéficiaires du contrat, avec un abattement fiscal de 152 500 € par bénéficiaire (pour les versements avant 70 ans) et 30 500 € au global pour les versements après 70 ans. |

| Intermédiaire recommandé | Louve Invest (voir l’offre) | Linxea Spirit 2 (voir l’offre) |

💡 Conclusion : les SCPI détenues dans un contrat d’assurance vie offrent plus d’avantages que les SCPI en direct, sauf si vous avez une bonne capacité d’endettement et/ou une faible TMI.

Dans ce cas, les SCPI en direct peuvent être intéressantes pour utiliser l’effet de levier du crédit immobilier, mais la fiscalité peut fortement réduire la rentabilité nette. Certaines SCPI investies à l’étranger peuvent améliorer la fiscalité, notamment lorsque les revenus étrangers ne sont pas soumis aux prélèvements sociaux français. Mais ce point doit être vérifié SCPI par SCPI. L’achat en démembrement de propriété peut aussi être pertinent dans certains cas.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

SCPI en assurance vie : avantages et inconvénients

Faisons un zoom rapide sur certains avantages et inconvénients qu’il faut prendre en compte avant d’investir en SCPI dans son contrat d’assurance vie.

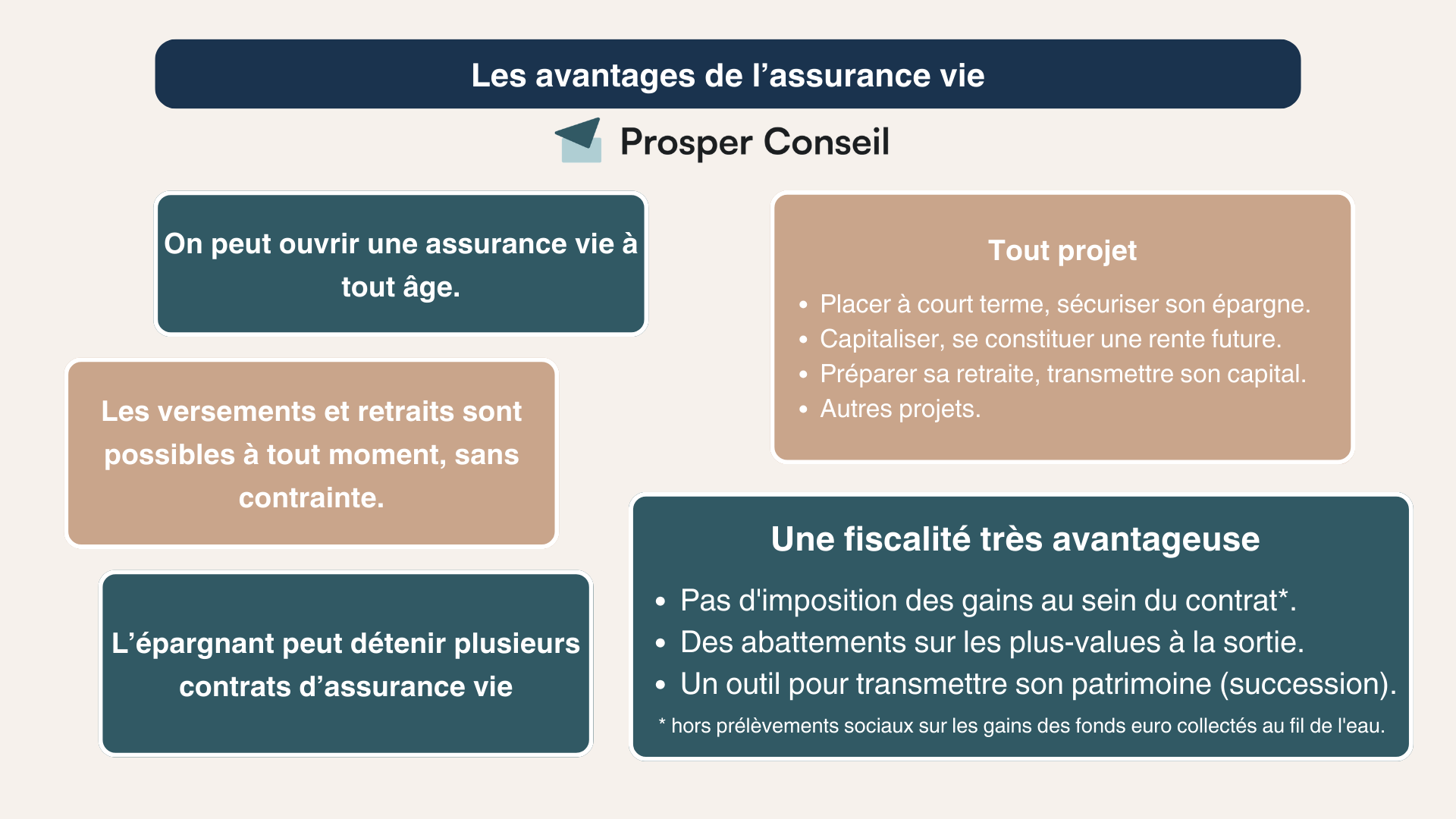

Une fiscalité avantageuse

✅️ Le principal avantage qu’offre l’assurance vie pour les investisseurs en SCPI est sa fiscalité allégée. Elle permet d’augmenter la rentabilité nette de votre investissement en SCPI.

En effet, grâce à la fiscalité de l’assurance vie après 8 ans, les gains retirés sont exonérés d’impôt sur le revenu (dans la limite d’un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple pacsé/marié). Pour plus d’informations concernant la fiscalité de l’assurance vie, consultez notre article : “Fiscalité d’un rachat partiel ou total en assurance vie”.

💡 Note : de plus, avec l’assurance vie, si vous ne réalisez pas de rachat/retrait, vous ne serez pas imposé. Vous avez ainsi la possibilité de réinvestir les gains générés par les SCPI sans frottement fiscal, ce qui permet d’optimiser l’effet boule de neige des intérêts composés (intérêts sur les intérêts).

Les SCPI sans frais d’entrée

Un des inconvénients des SCPI en direct ou en assurance vie sont les frais de souscription élevés, jusqu’à 12 % du montant investi. Mais, il est maintenant possible de trouver des SCPI avec 0 % de frais d’entrée dans les meilleures assurances vie.

Nous pouvons citer, par exemple, Remake Live, une SCPI sans frais de souscription qui a affiché un taux de distribution élevé depuis son lancement. Son taux de distribution 2025 est de 7,05 %. Cette SCPI est disponible dans l’assurance vie Linxea Spirit 2, la meilleure assurance vie du marché pour investir en SCPI : notre avis sur Linxea Spirit 2).

Pour plus d’informations, consultez notre avis détaillé sur les SCPI sans frais d’entrée. Ces SCPI nouvelle génération sont également accessibles en direct.

Impossibilité de faire effet de levier

❌️ Le principal désavantage d’investir en SCPI via l’assurance vie est qu’il est impossible de bénéficier des conditions avantageuses de l’effet de levier du crédit immobilier.

Les avantages d’un crédit immobilier classique se traduisent principalement par :

- un taux annuel effectif global (TAEG) plus compétitif qu’un prêt personnel ou un crédit lombard (minimiser le coût global du crédit) ;

- et la déduction des intérêts d’emprunt de vos revenus fonciers (régime réel), ce qui allège la fiscalité sur vos investissements.

En pratique, l’effet de levier permet de maximiser votre taux de rentabilité interne (TRI) en investissant une somme plus importante que votre capital initial.

➡️ Pour en apprendre plus concernant les SCPI en assurance vie, consultez notre article complet sur le sujet : “Avis sur les SCPI en assurance vie : avantages et inconvénients”. Attention, rares sont les contrats d’assurance vie intéressants pour investir en SCPI : nous privilégions Linxea Spirit 2 (0 frais sur versement, beau choix de SCPI, 100 % des loyers reversés et faibles frais de gestion annuels).

SCPI en direct : avantages et inconvénients

Examinons les principaux avantages et inconvénients à prendre en compte avant de décider d’investir dans des SCPI en direct ou via une assurance vie.

Un choix plus large avec les SCPI en direct

Toutes les SCPI du marché ne sont pas disponibles dans les assurances vie, même les meilleurs contrats. En investissant en direct, vous avez donc accès à un choix plus large de SCPI.

Ainsi, un courtier spécialisé en SCPI comme Louve Invest (notre avis complet sur Louve Invest) propose une large gamme de SCPI, un financement et un cashback (remboursement d’une partie de l’investissement).

Par exemple, la SCPI CORUM Origin, l’une des plus compétitives du marché (6,84 % de TRI sur 10 ans), n’est pas disponible en assurance vie (notre avis sur CORUM Origin).

💡 Note : à l’exception de l’assurance vie “Corum Life”, mais nous trouvons cette assurance vie peu intéressante en raison du manque de diversification (uniquement des SCPI CORUM) et des fonds obligataires peu compétitifs.

Utiliser l’effet de levier du crédit immobilier

Si vous avez une capacité d’endettement, alors vous tourner vers les SCPI en direct peut être une bonne idée afin de profiter de l’effet de levier du crédit immobilier.

L’effet de levier est une arme puissante pour tout investisseur souhaitant faire croître son patrimoine en augmentant la surface financière investie. Si l’argent emprunté est correctement investi, cela permet d’augmenter sa rentabilité.

💡 Point de vigilance : une SCPI reste un investissement immobilier. Le rendement n’est pas garanti, la valeur des parts peut baisser et la revente peut prendre du temps. Avant d’arbitrer entre SCPI en direct et SCPI en assurance vie, il faut donc regarder la fiscalité, mais aussi les frais, la liquidité, la qualité du parc immobilier, le taux d’occupation, l’endettement et votre horizon de placement.

Des frais réduits pour les SCPI en direct

✅️ En effet, lorsque vous investissez dans des SCPI en direct, vous n’êtes pas soumis aux frais de gestion (sur unités de compte) de l’assurance vie (assez coûteux à long terme).

Par exemple, pour un investissement de 200 000 € rapportant 5 % par an avec 0,5 % de frais de gestion (ce sont les frais des meilleures assurances vie du marché), au bout de 10 ans, vous aurez payé environ 16 000 € de frais de gestion.

En revanche, attention à la fiscalité qui peut être très lourde dans le cadre des SCPI en direct (en fonction de votre profil).

La fiscalité lourde des SCPI en direct

❌️ Le principal inconvénient des SCPI en direct est la fiscalité, qui est équivalente à celle d’un bien immobilier en location nue.

Au moment de la déclaration de vos revenus des SCPI en direct, ces derniers sont considérés comme des revenus fonciers.

Le régime réel

Le régime réel s’applique automatiquement si :

- les revenus fonciers perçus par votre foyer fiscal (SCPI compris) dépassent 15 000 € par an ;

- ou si vous n’avez pas d’autres immeubles en location (uniquement des SCPI, régime spécial, déclaration 2044 obligatoire).

Si vous avez des revenus fonciers de SCPI et d’immobilier locatif en physique inférieurs à 15 000 €, vous pouvez également choisir ce régime (⚠️ mais ce choix vous engage à l’appliquer pendant trois ans). Seule la déclaration 2042 est alors nécessaire.

Au réel, vous pouvez déduire vos charges (comme les intérêts d’emprunt) afin de réduire votre base imposable.

Pour aider à déclarer vos revenus de SCPI en direct, vous recevrez un Imprimé Fiscal Unique (IFU) de chaque société de gestion.

Le régime micro-foncier

🔎 Attention, vous pouvez opter pour le régime micro-foncier pour vos SCPI uniquement si vous remplissez les trois conditions suivantes :

- Vous avez d’autres sources de revenus fonciers provenant de biens immobiliers détenus en direct (location non meublée).

- Les logements dont vous êtes propriétaire ne bénéficient d’aucun avantage fiscal particulier (comme l’amortissement en LMNP, la nue-propriété, etc.).

- Le total de vos revenus fonciers (SCPI compris) ne dépasse pas 15 000 € par an.

En choisissant le micro-foncier, un abattement automatique de 30 % est appliqué sur l’assiette imposable (vous ne pouvez pas déduire les charges réelles).

Exemple chiffré : SCPI en direct ou assurance vie

Pierre, 40 ans, marié, dispose de 100 000 € à investir pour créer un complément de revenu à sa retraite. Voici un comparatif chiffré du rendement net de fiscalité selon qu’il investisse ces 100 000 € en SCPI via une assurance vie ou en direct sans effet de levier.

Les éléments pris en compte pour le comparatif :

- Taux de rendement annuel des SCPI sélectionnées par Prosper Conseil : 5,5 % (soit 5 500 € de revenus par an).

- TMI (Tranche Marginale d’Imposition) de 30 %.

- Il n’a pas de capacité d’endettement (l’effet de levier est donc impossible avec un crédit immobilier).

- Contrat d’assurance vie de plus de 8 ans avec un retrait annuel des gains générés par les SCPI.

Fiscalité de 100 000 € investis en SCPI en direct (sans effet de levier)

Comme mentionné précédemment, lorsque vous investissez en SCPI en direct, les revenus sont imposés dans la catégorie des revenus fonciers.

Partons du principe que Pierre n’a pas d’autres biens immobiliers en location et qu’il est, par conséquent, imposé automatiquement au régime réel pour ses SCPI.

N’ayant pas de capacité d’emprunt, il ne pourra déduire aucun frais (comme les intérêts d’emprunt) de ses revenus fonciers.

- Base imposable = 5 500 €

- Imposition = Base imposable x [TMI (30 %) + Prélèvements Sociaux (17,2 %)] = 5 500 x 47,2 % = 2 596 €

➡️ Revenu net annuel des SCPI après fiscalité en direct :

5 500 € – 2 596 € = 2 904 €

Fiscalité de 100 000 € investis en SCPI via une assurance vie de plus de 8 ans

Lorsque vous effectuez un rachat sur un contrat d’assurance vie, seul le gain proportionnel à la valeur totale du contrat est imposable.

Dans notre exemple, Pierre a une assurance vie Linxea Spirit 2 de 100 000 €, uniquement investie en SCPI. L’assurance vie ajoute une couche de frais supplémentaire (0,50 % pour les meilleures assurances vie) par rapport aux SCPI en direct. Par conséquent, le rendement annuel est un peu plus faible (5 % par an).

Il retire ces 5 000 € de gains chaque année de l’assurance vie. Par exemple, la première année :

- Base imposable du rachat = montant du rachat – [(total des primes versées x montant du rachat) / valeur totale de l’assurance vie]

- Base imposable du rachat = 5 000 – [(100 000 x 5 000) / 105 000] = 238,1 €.

- Prélèvements sociaux à payer = 17,2 % × 238,1 € = 41 €.

Les années suivantes le calcul sera différent. Il paiera de plus en plus de PS puisque le “total des primes versées” diminuera d’année en année (avec une moyenne de 335 € sur 20 ans). Par exemple la dixième année :

- Base imposable du rachat = 5 000 – [(61 400 x 5 000) / 105 000] = 2 077 €.

- Prélèvements sociaux à payer = 17,2 % × 2 077 € = 357 €.

Dans le cas de Pierre (marié), son contrat a plus de 8 ans. Par conséquent, il bénéficie d’un abattement annuel de 9 200 € sur l’imposition des gains au titre de l’impôt sur le revenu. Il ne paiera donc que les prélèvements sociaux sur son rachat/retrait.

➡️ Revenu net annuel des SCPI après fiscalité en assurance vie :

5 000 € – 335 € (moyenne) = 4 665 €

Conclusion de notre exemple

Pierre réaliserait un gain supplémentaire de 1 761 € par an s’il investissait en SCPI via une assurance vie (grâce à sa fiscalité plus avantageuse) plutôt qu’en direct (sans effet de levier).

💡 Note : pour un investissement comptant, dans la majorité des cas, l’assurance vie sera la meilleure option. En revanche, si vous pouvez utiliser l’effet de levier du crédit immobilier (comme expliqué précédemment), les SCPI en direct sont souvent plus performantes. Il faut analyser et comparer au cas par cas.

Faut-il investir en SCPI en direct ou en assurance vie ? Notre avis

Alors, devez-vous investir en SCPI en direct ou via une assurance vie ? La réponse dépend de votre situation personnelle et de vos objectifs. Il n’existe pas de solution universelle qui convienne à tout le monde.

🧭 Pour résumer et simplifier :

- Les SCPI en assurance vie conviennent aux personnes ayant une forte fiscalité (TMI ≥ 30 %), sans capacité d’endettement et/ou ayant pour objectif d’optimiser la succession.

- En revanche, les SCPI en direct sont plus adaptées aux personnes qui souhaitent utiliser l’effet de levier du crédit immobilier et/ou qui ont une TMI plus faible.

Il existe également d’autres montages efficaces pour investir en SCPI, comme acheter des SCPI en nue-propriété temporaire. Cela permet d’acheter des SCPI avec une décote à l’achat (jusqu’à 40 % du prix initial) tout en optimisant la fiscalité, car vous ne percevez pas de loyers pendant une durée définie. Intéressant, pour préparer sa retraite à 50 ans !

En effet, si vous avez 50 ans et prévoyez de partir à la retraite dans ~ 15 ans, vos revenus et votre imposition diminueront à ce moment-là (en théorie). Cette solution est intéressante, car elle vous permet de synchroniser votre départ à la retraite avec l’extinction de l’usufruit (vous devenez alors plein propriétaire), afin de bénéficier d’un complément de retraite moins fiscalisé.

Bien évidemment, d’autres éléments doivent être pris en compte, tels que votre profil de risque, vos objectifs, etc. De plus, il est essentiel de bien choisir ses SCPI.

Si vous souhaitez être accompagné dans vos choix de SCPI et d’optimisation fiscale d’investissement SCPI en assurance vie ou en direct, vous pouvez faire appel à la gestion conseillée de Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour, je possède quatre SCPI à titre personnel : Épargne Pierre, Cristal Life, Kyaneos Pierre et Epsilon 360. J’ai investi via Louve Invest pour le cashback, mais j’ai des amis qui ont eu de bons retours sur l’accompagnement proposé par France SCPI pour un investissement à crédit dans des SCPI.

bonjour,

merci encore pour tout votre travail de partage de connaissances.

j ai une question, mais je crois que je dois me tromper quelque part dans mes calculs…

imaginons le cas de Pierre, avec exactement la même situation, sauf avec une TMI de 11%.

si en direct : ça donne 5 500 euros x (17,2% + 11%) soit 1551 euros d’impôts

si en assurance vie : ça dépend donc pas de la TMI ?

idem, s’il serait a une TMI de 0%, il serait a 946 euros en direct.

j en conclus donc, que dans tous les cas (contrairement à ce que vous disiez, que c’est plus intéressant l’AV si on est très imposé), l’assurance vie est plus intéressante.

il y a quelque chose qui m’échappe dans les calculs ?

en espérant avoir été clair.

merci encore.

bien cordialement

La principale différence entre les SCPI en direct et en assurance vie est l’effet de levier du crédit immobilier. C’est possible pour des SCPI en direct, mais impossible pour des SCPI en assurance vie, et cela fait toute la différence.

Dans notre exemple, nous avons choisi un investissement au comptant pour une illustration simple et vulgarisée. Dans ce cadre (sans effet de levier), l’assurance vie sera effectivement toujours plus intéressante (sauf exception).

Nous avons fait quelques modifications et amélioré notre exemple :

– Augmentation du rendement de 4,5 % à 5,5 % (car 4,5 % = rendement moyen des SCPI, mais les conseillers Prosper Conseil sélectionnent les meilleures SCPI avec les meilleurs rendements autour de 5,5 %).

– Amélioration du cas de l’assurance vie. Il faut préciser que les frais du contrat (0,5 % pour les meilleures assurances vie) se soustraient à la performance. En direct, on obtient ainsi un rendement net de 5,5 %, tandis qu’en assurance vie il serait plutôt de 5 %.

Concernant la fiscalité, elle serait la même si (1) l’investisseur a une TMI de 0 %, et (2) il n’y a plus aucune « prime versée dans son contrat » dans le calcul. Seuls les prélèvements sociaux s’appliqueraient alors.