Notre avis sur l’assurance vie luxembourgeoise : opportunité ou effet de mode ?

L’assurance vie luxembourgeoise séduit de plus en plus d’épargnants français. Autre pays, autres règles, autres usages. Derrière son image de place financière discrète, le Luxembourg est aujourd’hui le premier hub européen de l’assurance vie transfrontalière. Alors, quel est notre avis sur l’assurance vie luxembourgeoise ? Réelle opportunité patrimoniale ou simple effet de mode ?

📌 Notre avis sur l’assurance vie luxembourgeoise se résume en 5 points :

- Une liberté d’investissement unique : accès à tous les fonds actions, fonds obligations, private equity, métaux précieux, matières premières, etc. du marché.

- Un outil idéal pour les épargnants internationaux : neutralité fiscale, gestion multidevise, portabilité sans frottement fiscal.

- Un vrai contrat d’ingénierie patrimoniale : structuration sur mesure avec des fonds euros, FAS, FID, FIC et fonds externes.

- Un seuil d’entrée sélectif : minimum de 125 000 €, avec des options patrimoniales avancées dès 500 000 € (ex. accès à une ligne de crédit Lombard).

- Des frais comparables à ceux des contrats français pour les meilleures assurances vie luxembourgeoises.

💡 Note : comme en France, la souscription passe par un courtier. Chez Prosper Conseil, nous avons négocié directement avec les assureurs pour obtenir les meilleures conditions. Nos contrats d’assurance vie luxembourgeoise sont accessibles ici sur demande.

SOMMAIRE

- Notre avis sur l’assurance vie luxembourgeoise : analyse complète et comparatif avec la France

- Avis sur les avantages de l’assurance vie luxembourgeoise : FAS, fiscalité, succession et sécurité

- Montant minimum, frais et profils clients : les critères d’accès à un outil haut de gamme

- L’avis des épargnants : forums, témoignages et souscription en ligne

Notre avis sur l’assurance vie luxembourgeoise : analyse complète et comparatif avec la France

Faut-il privilégier une assurance vie luxembourgeoise plutôt qu’un bon contrat français ? Notre avis : tout dépend de votre profil patrimonial et de vos objectifs.

Assurance vie luxembourgeoise vs française

🎯 À notre avis, pour la majorité des épargnants, une excellente assurance vie française (ex. Linxea Spirit 2 ou Lucya Cardif) reste souvent plus simple, plus économique et parfaitement adapté. Toutefois, dès que :

- le patrimoine se chiffre en plusieurs centaines de milliers d’euros ;

- ou la situation devient internationale (mobilité, famille à l’étranger, fiscalité croisée…) ;

- ou les objectifs nécessitent un pilotage patrimonial avancé ;

- alors l’assurance vie luxembourgeoise devient très intéressante car elle donne accès aux outils de la gestion de fortune : FAS, private equity, multidevises et crédit Lombard.

| Comparatif d’assurances vie | Assurance vie luxembourgeoise | Assurance vie française |

|---|---|---|

| Ticket d’entrée | ❌ 125 000 € | ✅ 100 € |

| Mode de gestion | ✅ Gestion conseillée, pilotée ou libre | ✅ Gestion conseillée, pilotée ou libre |

| Gestion en ligne | ✅ Oui | ✅ Oui |

| Fonds euros | ❌ Non (rarement accessibles, spécialité française) | ✅ Oui |

| Choix des unités de compte | ✅ Sans limite (référencement possible sur simple demande) | ❌ Limité à celles proposées par l’assureur |

| Séparation entre les avoirs des clients et ceux de l’assureur (triangle de sécurité luxembourgeois) | ✅ Oui Protection maximale du capital | ❌ Non |

| Statut de créancier de premier rang (super privilège luxembourgeois) | ✅ Oui | ❌ Non |

| Plafond de garantie | ✅ Sans limite | ❌ 70 000 € par assureur |

| Loi Sapin 2 | ✅ Non Le capital ne peut pas être bloqué | ❌ Oui Capital potentiellement bloqué |

| Transparence fiscale | ✅ Oui | ❌ Non |

| Fiscalité | ✅ Fiscalité en vigueur dans le pays de résidence de l’investisseur | ✅ Fiscalité française |

| Multi-devises | ✅ Oui Dollar américain($), euros (€), livre sterlings (£), francs suisses (CHF), etc. | ❌ Non. Seulement euros (€) |

| Santé économique du pays | ✅ Luxembourg : Dette publique de ≃ 30 % du PIB et notation triple A par les agences de notation (meilleure note possible) | ❌France : dette publique de ≃ 110 % du PIB et notation AA |

| Nantissement d’assurance vie et ligne de crédit Lombard | ✅ Oui | ❌ (non rarement disponible à des conditions avantageuses) |

En résumé : l’assurance vie luxembourgeoise n’est pas une version “premium” de l’assurance vie française, mais un outil différent, plus technique, taillé pour les patrimoines solides et les stratégies patrimoniales sophistiquées.

Rendement : tout dépend de la stratégie… et des frais

📊 Qu’il s’agisse d’une assurance vie luxembourgeoise ou française, le rendement dépend avant tout des placements choisis. L’enveloppe, elle, n’est qu’un cadre juridique. Deux éléments méritent toutefois une attention particulière :

- L’assurance vie luxembourgeoise donne accès à une gamme de placements bien plus large afin de construire une stratégie patrimoniale plus fine (et donc potentiellement plus performante).

- Le rendement net de frais compte tout autant : pour l’optimiser, il faut aussi veiller à bénéficier des meilleures conditions tarifaires.

Chez Prosper Conseil, notre rôle est de vous aider à faire les bons choix. Nous avons sélectionné les meilleurs contrats, français comme luxembourgeois, et vous pouvez bénéficier de notre gestion conseillée pour bâtir une stratégie complète et sur mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Avis sur les avantages de l’assurance vie luxembourgeoise : FAS, fiscalité, succession et sécurité

Les mérites de l’assurance vie luxembourgeoise sont régulièrement mis en avant. Voici une analyse structurée de ses principaux atouts et de leur portée concrète.

Une liberté d’investissement inégalée grâce au FAS

🔍 L’un des principaux atouts de l’assurance vie luxembourgeoise, c’est la souplesse dans le choix des investissements rendue possible notamment par le Fonds d’Assurance Spécialisé (FAS).

Contrairement aux contrats français qui imposent une liste de placements prédéfinis, les assureurs luxembourgeois autorisent (sous conditions) l’intégration d’actifs bien plus variés : private equity et fonds spéculatifs (hedge funds).

Le FAS permet ainsi de structurer une stratégie sur mesure, en gestion libre ou en gestion conseillée avec des contraintes allégées.

Neutralité fiscale : un vrai avantage pour les clients mobiles

🌍 Le Luxembourg ne taxe pas les contrats d’assurance vie pour les non-résidents. La règle est simple : la fiscalité applicable est celle de votre pays de résidence fiscale, pas celle du Luxembourg. Résultat : pas de retenue à la source, ni sur les rachats, ni sur les capitaux décès.

Ce point devient crucial pour les épargnants qui ont un élément d’internationalisation dans leur trajectoire de vie (détachement, expatriation, projets en Europe…). Là où un contrat français peut générer des frottements fiscaux à l’étranger, le contrat luxembourgeois maintient une neutralité d’imposition : 0 % de retenue à la source, quelle que soit votre localisation.

Exemple : un résident français qui s’expatrie en Belgique pourra effectuer un rachat sur son contrat luxembourgeois sans double imposition ni prélèvements sociaux, contrairement à un contrat français.

Transmission : flexibilité identique à la France, avec des atouts en plus

⚖️ Sur le plan de la succession, l’assurance vie luxembourgeoise suit les mêmes règles que les contrats français si le souscripteur est résident fiscal français.

Concrètement, en France, la fiscalité applicable dépend de l’âge au moment des versements :

- Avant 70 ans (art. 990 I CGI) : abattement de 152 500 € par bénéficiaire, puis imposition sui generis de 20 % jusqu’à 700 000 €, et 31,25 % au-delà.

- Après 70 ans (art. 757 B CGI) : abattement global de 30 500 € tous bénéficiaires confondus. Au-delà, intégration à l’actif successoral selon le lien de parenté (seuls les primes sont imposées, pas les plus-values).

L’assurance vie au Luxembourg se démarque par sa capacité à s’adapter à des contextes familiaux internationaux : enfants expatriés, conjoints de nationalités différentes, familles recomposées, etc. Grâce à la flexibilité du cadre luxembourgeois, la stratégie successorale peut être pensée au niveau européen.

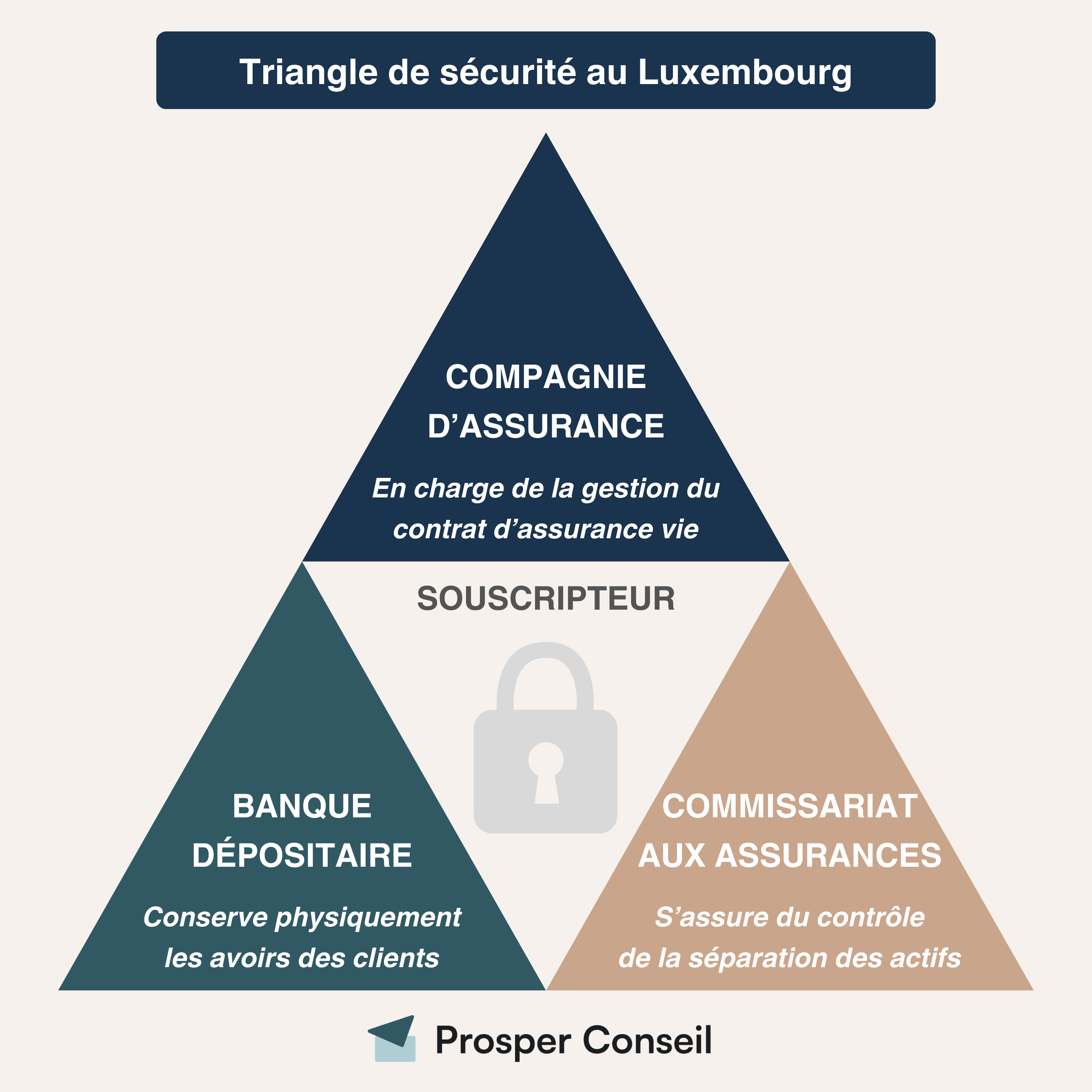

Notre avis sur la sécurité de l’assurance vie luxembourgeoise : solide, mais à relativiser

🛡️ Le fameux “triangle de sécurité luxembourgeois” (assureur – banque dépositaire – régulateur CAA) est souvent mis en avant. Ce mécanisme garantit la séparation des actifs entre ceux des épargnants et ceux de la compagnie d’assurance, avec un contrôle renforcé du Commissariat aux Assurances.

➡️ Notre avis global sur la sécurité de l’assurance vie luxembourgeoise : les protections ne sont pas fondamentalement supérieures à celles offertes en France. Toutefois, certains mécanismes méritent d’être soulignés :

- Les épargnants sont considérés comme créanciers de premier rang, y compris devant l’État et les salariés (ce qui n’est pas le cas en France).

- Le contrat luxembourgeois permet aussi de diversifier juridiquement son épargne hors de France, ce qui peut renforcer la robustesse globale du patrimoine en cas de crise systémique.

En résumé : la sécurité juridique est réelle et bien encadrée, mais ce n’est pas le cœur de la proposition de valeur. Le vrai atout du Luxembourg, c’est la souplesse offerte pour bâtir un contrat sur mesure, adapté à des enjeux patrimoniaux complexes.

Montant minimum, frais et profils clients : les critères d’accès à un outil haut de gamme

Si l’assurance vie luxembourgeoise offre de nombreux avantages patrimoniaux, elle n’est pas exempte de limites. Contrairement aux contrats français accessibles à tous, elle s’adresse avant tout à des profils aisés ou internationaux.

Un outil réservé aux investisseurs patrimoniaux

🎯 Contrairement aux meilleures assurances vie françaises accessibles dès 500 €, comme Linxea Spirit 2 (voir l’offre) ou Lucya Cardif (voir l’offre), l’assurance vie luxembourgeoise s’adresse avant tout aux patrimoines importants ou complexes.

Chez Prosper Conseil, l’accès à une assurance vie luxembourgeoise est possible dès 125 000 €. Mais ce sont surtout à partir de 500 000 € que les possibilités patrimoniales prennent toute leur ampleur.

Par exemple :

- Pour bénéficier du crédit Lombard, il faut généralement un minimum de 1 M€ investis. Toutefois, chez Prosper Conseil, nous avons négocié un accès dès 500 000 €, sous conditions.

- L’accès aux fonds actions et obligations est possible dès 125 000 €. En revanche, pour intégrer du private equity, il faut être classé client de type C (ce qui implique 250 000 € investis et un patrimoine financier d’au moins 1,25 M€).

- Pour accéder à des fonds encore plus spécifiques (hedge funds, or, bitcoin, actifs non cotés complexes), il faut bénéficier d’une liberté totale (profil D), ce qui nécessite au moins 1 M€ investis dans le contrat et 2,5 M€ de patrimoine financier.

💡 Note : ce n’est donc pas une enveloppe “grand public”, mais un outil haut de gamme conçu pour des stratégies patrimoniales complexes.

Des frais variables selon les montants… et les négociations

💸 Contrairement aux contrats français en ligne aux frais uniformisés, les frais d’une assurance vie luxembourgeoise varient fortement selon l’encours et le binôme courtier-assureur choisi.

Voici une base indicative de la moyenne des frais annuels de nos contrats chez Prosper Conseil :

| Montant | Frais assureur | Frais de courtage | Frais banque dépositaire | Total |

|---|---|---|---|---|

| 125 000 € | 0,60 % | 0,20 % | 0,07 % | 0,87 % |

| 250 000 € | 0,47 % | 0,20 % | 0,07 % | 0,74 % |

| 500 000 € | 0,38 % | 0,15 % | 0,07 % | 0,59 % |

| 1 000 000 € | 0,33 % | 0,10 % | 0,07 % | 0,49 % |

| 2 000 000 € | 0,30 % | 0,10 % | 0,07 % | 0,47 % |

| 2 500 000 € | 0,27 % | 0,10 % | 0,07 % | 0,43 % |

| 5 000 000 € | 0,22 % | 0,10 % | 0,07 % | 0,39 % |

| > 10 000 000 € | 0,20 % | 0,10 % | 0,07 % | 0,37 % |

🧾 À titre indicatif, la mutualisation des encours entre membres d’une même famille ou associés (via la cooptation) peut permettre d’atteindre des seuils plus avantageux sans investir seul.

Notre avis sur la réglementation profil client de l’assurance vie luxembourgeoise

👥 En France, l’accès à des placements complexes est encadré par des tests d’appropriation/adéquation fondés sur vos connaissances et votre expérience.

Au Luxembourg, la logique est réglementairement différente : la circulaire 15/3 du régulateur (CAA) classe les clients en cinq catégories (de N à D), selon deux critères cumulatifs : le montant investi dans le contrat et le niveau de patrimoine financier global.

| Catégorie de client | Montant minimum des primes versées dans le contrat (par assureur) | Montant minimum du patrimoine (valeurs mobilières) |

|---|---|---|

| N | Catégorie par défaut | Catégorie par défaut |

| A | 125 000 € | 250 000 € |

| B | 250 000 € | 500 000 € |

| C | 250 000 € | 1 250 000 € |

| D | 1 000 000 € | 2 500 000 € |

Seuls les clients de type D ont un accès illimité aux unités de compte (y compris aux fonds alternatifs les plus complexes).

➡️ À notre avis : cette classification patrimoniale ne garantit pas une réelle compréhension des risques. Disposer de 2,5 M€ de patrimoine ne fait pas automatiquement de vous un investisseur averti. Mais aucun système n’est parfait : même en France, les questionnaires peuvent être biaisés ou remplis avec assistance.

L’avis des épargnants : forums, témoignages et souscription en ligne

💬 Que pensent les épargnants de l’assurance vie luxembourgeoise ? Entre retours d’expérience sur les forums Finary, Reddit, comparatifs indépendants et souscriptions en ligne, un constat s’impose : les avis sont globalement positifs… mais nuancés.

Ce qui séduit : souplesse, sécurité et stratégie sur mesure

✅ Les épargnants patrimoniaux saluent la souplesse inégalée des contrats luxembourgeois : accès à des actifs non cotés, multidevises, crédit Lombard, etc. À partir de certains seuils (catégorie C ou D selon la circulaire 15/3), l’univers d’investissement devient bien plus large qu’en France.

Autre point apprécié : la portabilité à l’international, particulièrement utile pour celles et ceux dont la situation personnelle ou professionnelle s’étend sur plusieurs pays.

Les limites relevées : ticket d’entrée et complexité

⚠️ En revanche, plusieurs retours pointent des freins à l’entrée : les démarches sont plus techniques qu’en France, avec une vérification KYC poussée et des frais pas toujours compétitifs à bas niveau d’encours. (Cela dit, chez Prosper Conseil nous avons pu négocier les meilleures conditions auprès des assureurs et banques dépositaires, car notre modèle nous interdit de percevoir des rétrocessions de frais).

Certains soulignent aussi que le triangle de sécurité n’est pas un élément essentiel : l’affaire FWU Life Insurance a rappelé que le choix de l’assureur reste essentiel. C’est pourquoi notre sélection d’assureurs est très exigeante.

Souscrire en ligne : c’est possible… selon les contrats

La digitalisation progresse. Quelques assureurs comme Utmost-Lombard proposent des parcours fluides avec signature électronique, et les banques dépositaires comme Swissquote mettent en avant des interfaces très ergonomiques.

📝 En résumé, pour tirer le meilleur de l’assurance vie luxembourgeoise, il faut réunir à notre avis plusieurs conditions :

- un patrimoine suffisant ;

- un bon binôme assureur-banque dépositaire ;

- et le bon intermédiaire pour optimiser frais et structure du contrat.

➡️ Grâce à nos échanges directs avec les assureurs, nous avons obtenu des conditions parmi les plus avantageuses du marché. Vous pouvez y accéder ici sur demande.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine