Meilleurs contrats de capitalisation en 2026 : comparatif, frais, avis

Le contrat de capitalisation est environ 15 fois moins utilisé que sa cousine, l’assurance vie. L’écart s’explique simplement : c’est une enveloppe d’investissement satellite, utile dans quelques situations bien précises (transmission et trésorerie d’entreprise).

Et lorsque ces situations se présentent, encore faut-il choisir l’un des meilleurs contrats de capitalisation (car les écarts de frais et d’univers d’investissement font toute la différence sur le rendement).

Mot du Président Nicolas Decaudain : « Le contrat de capitalisation reste un marché de niche : les offres sont rares. Et, chez un même acteur, les frais sont souvent très proches de ceux de l’assurance vie. »

📌 Les meilleurs contrats de capitalisation se distinguent par quatre critères simples :

- 0 % de frais sur versement et 0 % de frais d’arbitrage : pour investir et rééquilibrer sans pénalité.

- Des frais annuels sur unités de compte (UC) compétitifs : idéalement inférieurs à 0,50 % par an.

- Un univers d’investissement vraiment large : fonds euros de qualité (sous conditions), ETF, SCPI, private equity, fonds obligataires/monétaires, etc.

- Un assureur solide en France ou au Luxembourg : Spirica, Generali, Utmost, La Mondiale, La Bâloise, Wealins, etc.

💡 Note : le contrat de capitalisation est utile pour transmettre un patrimoine conséquent de votre vivant (y compris après 70 ans et/ou lorsque les abattements de l’assurance vie sont déjà utilisés) , ou pour placer la trésorerie moyen terme ou long terme d’une personne morale (entreprise).

SOMMAIRE

- Comparatif des meilleurs contrats de capitalisation : ticket d’entrée, frais, investissements

- Meilleur contrat de capitalisation en France : Linxea Spirit Capitalisation 2

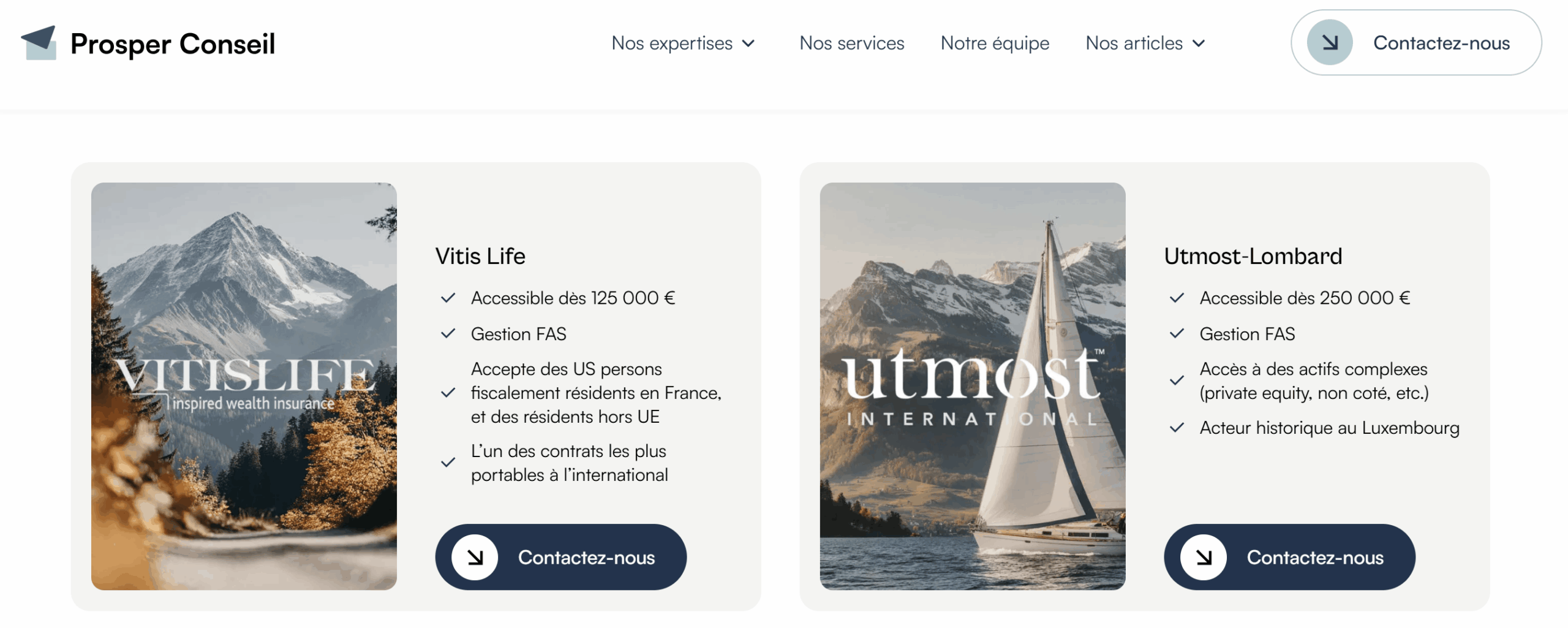

- Meilleurs contrats de capitalisation au Luxembourg : Vitis Life et Utmost

- Quelles sont les performances des meilleurs contrats de capitalisation ?

- Contrat de capitalisation pour une personne morale : différences, fiscalité et cas d’usage

- Les meilleurs contrats de capitalisation : notre avis

Comparatif des meilleurs contrats de capitalisation : ticket d’entrée, frais, investissements

Les meilleurs contrats de capitalisation sont ceux qui combinent des frais très compétitifs et un univers d’investissement réellement large (dont des ETF). Ensuite, sur le long terme, la performance dépend surtout des placements sélectionnés (et de la discipline de pilotage).

Comparatif des meilleurs contrats de capitalisation en France et au Luxembourg

📊 Selon nous, en dessous de 125 000 €, Linxea Spirit Capitalisation 2 est le meilleur contrat de capitalisation, pour les personnes physiques comme pour certaines personnes morales (selon conditions).

| Linxea Spirit Capitalisation 2 | Vitis Life (Lux.) | Utmost International (Lux.) | La Mondiale EuroPartner (Lux.) | |

|---|---|---|---|---|

| Assureur | Spirica | Vitis Life | Utmost International | La Mondiale EuroPartner |

| Ticket d’entrée | 500 € (50 000 € pour les personnes morales) | 125 000 € | 250 000 € | 250 000 € |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Frais d’arbitrage | 0 % | Selon encours | Selon encours | Selon encours |

| Frais annuels de gestion (UC) | 0,5 % | Selon encours | Selon encours | Selon encours |

| Univers d’investissement |

2 fonds euros ~700 UC (dont ~80 ETF) ~40 solutions immobilières (dont SCPI) | Tous les ETF sur demande Private equity | Tous les ETF sur demande Private equity | Tous les ETF sur demande Private equity |

| Crédit lombard | ❌ | ✅ | ✅ | ✅ |

| Loi Sapin 2 | Applicable : le capital peut être temporairement bloqué par l’État | Non applicable : le capital ne peut pas être bloqué | Non applicable : le capital ne peut pas être bloqué | Non applicable : le capital ne peut pas être bloqué |

| Mode de gestion | Gestion libre, pilotée ou conseillée | Gestion libre ou conseillée | Gestion libre ou conseillée | Gestion libre ou conseillée |

| ➡️ Voir l’offre Linxea Spirit Capitalisation 2 | ➡️ Demander plus d’informations sur Vitis Life | ➡️ Demander plus d’informations sur Utmost | ➡️ Demander plus d’informations sur La Mondiale |

💡 Au-delà de 125 000 €, il devient pertinent d’étudier les contrats de capitalisation luxembourgeois (mieux adaptés à une stratégie patrimoniale avancée).

Les contrats de capitalisation lambda

De nombreux contrats de capitalisation “lambda” sont distribués par des banques traditionnelles (HSBC, LCL, BNP Paribas, Banque Populaire, Caisse d’Épargne, Crédit Agricole, Crédit Mutuel, etc.). Ils sont bien moins compétitifs : frais plus élevés et univers d’investissement plus restreint. Autant de raisons de les écarter.

À l’inverse, des courtiers en ligne comme Linxea (notre avis sur Linxea) rebattent les cartes en négociant de meilleures conditions auprès de grands assureurs : AXA, Allianz, Generali, Swiss Life, Spirica, Oradea Vie, MAIF, MACSF, GMF, Groupama, Garance, MMA, etc.

Meilleur contrat de capitalisation en France : Linxea Spirit Capitalisation 2

🇫🇷 Assuré par Spirica, filiale du Crédit Agricole, Linxea Spirit Capitalisation 2 (voir l’offre) est selon nous le meilleur contrat de capitalisation en France. Il coche deux cases rarement réunies : 0 % de frais sur versement et sur arbitrage en ligne, et seulement 0,5 % de frais annuels sur les unités de compte.

Ce contrat se distingue aussi par la richesse de son univers d’investissement avec plus de 790 placements disponibles :

| Classe d’actifs | Types de fonds | Exemples | Performance annualisée (ordre de grandeur) | Risques |

|---|---|---|---|---|

| Produits de taux | Fonds euros et fonds monétaires | Fonds euro Nouvelle Génération | Faible : ~ 2-3 % | Faible |

| Immobilier | SCPI, SCI, OPCI (selon référencement du contrat) | Iroko Zen (SCPI) | Moyen : ~ 5,5 % (SCPI sans frais d’entrée) | Modéré |

| Actions | ETF actions (dont ETF MSCI World) | Amundi MSCI World | Élevé : ~ 8 % (indice MSCI World, long terme) | Élevé |

| Alternatifs | Private equity “grand public” et matières premières (or) | Eiffel Infrastructures Vertes Eurazeo Private Value Europe 3 Amundi Physical Gold et Xtrackers Physical Gold Hedged | Intermédiaire : ~ 6 % (ordre de grandeur) | Élevé |

💡 Note : Linxea Spirit Capitalisation 2 est accessible aux personnes morales dès 50 000 €, sous réserve d’une étude préalable (statuts + bilan). Mais pour les personnes morales, la souscription se fait sur papier et la gestion n’est pas disponible en ligne (consultation possible).

Meilleurs contrats de capitalisation au Luxembourg : Vitis Life et Utmost

🇱🇺 Les contrats de capitalisation luxembourgeois reprennent les grands atouts qui font le succès des meilleures assurances vie luxembourgeoises :

- Architecture ouverte via un Fonds d’assurance spécialisé (FAS) : accès à quasiment tous les placements comme pour un compte-titres (sous réserve des règles luxembourgeoises et du profil investisseur).

- Outils avancés : multi-devises et crédit lombard possibles selon banque dépositaire et encours (souvent à partir de 500 000 €, sous conditions).

- Neutralité fiscale : la fiscalité suit votre pays de résidence, ce qui est précieux en cas d’expatriation (compatibilité à vérifier selon destination).

- Loi Sapin 2 non applicable : le mécanisme de blocage des rachats prévu en France ne s’applique pas.

- Triangle de sécurité et super privilège : séparation des rôles (assureur / banque dépositaire / régulateur) et protection juridique renforcée des avoirs.

💡 Les seuils (ticket d’entrée, accès FAS, multi-devises, crédit lombard) et les frais varient selon l’assureur, la banque dépositaire et la configuration. Il faut raisonner cas par cas.

Tous critères confondus, nous considérons que les meilleurs contrats de capitalisation au Luxembourg sont Vitis Life et Utmost (ex-Lombard). Le bon choix dépend toutefois de votre encours, de votre résidence fiscale et de vos objectifs. Pour en savoir plus sur nos contrats de capitalisation luxembourgeois, vous pouvez nous contacter ici pour bénéficier d’un retour personnalisé (selon votre situation).

Quelles sont les performances des meilleurs contrats de capitalisation ? Exemple

Sur le long terme, la performance dépend surtout de deux leviers : le coût total du contrat (frais) et la qualité de l’allocation d’actifs (ce dans quoi vous investissez). Le contrat de capitalisation n’est qu’un cadre : il peut amplifier… ou grignoter vos résultats.

Le principe : choisir le bon contenant et les bons placements

Pour maximiser votre performance, il faut combiner les bons contenants (ex. un contrat de capitalisation avec des frais bas) et les meilleurs placements au sein des grandes classes d’actifs : actions, immobilier, produits de taux (fonds euros, obligataire, monétaire) et alternatifs. Le tout doit rester cohérent avec vos objectifs, votre horizon et votre tolérance au risque.

Parmi ces placements, les ETF indiciels sont un excellent choix : ils répliquent la performance d’un indice boursier (CAC 40, S&P 500, MSCI World) avec des frais faibles (souvent autour de 0,2 %), là où beaucoup de fonds actifs tournent plutôt autour de 1 % à 2 % par an.

💡 Note : Sur le long terme, cet écart de frais pèse lourd. Selon l’étude SPIVA, sur une durée ≥ 15 ans, plus de 90 % des fonds actifs sous-performent leur indice, notamment à cause de frais plus élevés.

Exemple chiffré : l’impact des frais et du choix des placements

👨 Imaginez Thomas, 38 ans, cadre, qui place 100 000 € pour préparer sa retraite dans 25 ans. À effort d’épargne identique, le résultat peut être radicalement différent. Un contrat peu chargé en frais, investi dans des ETF, peut aboutir à un capital final plus de deux fois supérieur à un contrat plus coûteux investi dans des fonds actions actifs.

| Année | Scénario le plus favorable | Scénario le moins favorable |

|---|---|---|

| 0 | 100 000 € | 97 000 € (3 % de frais d’entrée) |

| 1 | 108 000 € | 102 000 € |

| 5 | 147 000 € | 124 000 € |

| 10 | 216 000 € | 158 000 € |

| 15 | 317 000 € | 202 000 € |

| 20 | 466 000 € | 257 000 € |

| 25 | 685 000 € | 328 000 € |

🎯 Sur 25 ans, quelques dixièmes de frais et le choix des placements pèsent souvent plus que n’importe quelle promesse commerciale. Dans notre exemple, pour 100 000 € investis au départ, l’écart atteint 356 000 € (684 848 € contre 328 476 €).

Contrat de capitalisation pour une personne morale : différences, fiscalité et cas d’usage

Une société ne peut pas ouvrir un contrat d’assurance vie, mais elle peut souscrire un contrat de capitalisation. Cette enveloppe obéit à des règles spécifiques (souscription, accès au fonds euros, fiscalité liée au TME) et peut devenir un outil pertinent pour investir une trésorerie à moyen/long terme, à condition d’en comprendre les contraintes.

💡 Note : la suite vise les personnes morales fiscalement opaques, c’est-à-dire soumises à l’impôt sur les sociétés (IS) : sociétés commerciales, sociétés patrimoniales (holdings), ainsi que certaines associations et fondations.

1) Ce qui change pour une personne morale (société)

Deux familles de différences reviennent systématiquement : les contraintes commerciales (ticket d’entrée et parcours en ligne) et les règles fiscales/réglementaires.

➡️ Côté commercial, la souscription est généralement plus exigeante :

- Ticket d’entrée nettement plus élevé (plusieurs milliers d’euros), car l’assureur doit analyser statuts, bilan et parfois la nature de l’activité.

- Parcours moins digitalisé : la souscription reste souvent papier et la gestion peut être plus administrative (le marché est plus étroit, donc moins automatisé).

➡️ Côté réglementaire et fiscal, deux points structurants :

- Accès au fonds euros parfois conditionné pour les personnes morales à l’IS (selon assureur et type de société), afin de limiter les mouvements massifs de trésorerie. En pratique, certaines holdings patrimoniales obtiennent plus facilement des allocations prudentes (sous conditions).

- Fiscalité annuelle spécifique : pour les sociétés à l’IS, le contrat est soumis à une taxation forfaitaire annuelle calculée à partir du TME (taux moyen d’emprunt d’État) en vigueur au moment de la souscription (avec majoration à 105 % du TME). Exemple pédagogique : avec un TME à 3 %, la taxation forfaitaire serait de 3,15 % par an.

2) Contrat de capitalisation ou compte-titres pour une entreprise ?

Pour une entreprise, la question n’est pas “contrat de capitalisation = mieux”. La vraie question est : dans quelle configuration cette enveloppe devient pertinente par rapport à un compte-titres personne morale, compte tenu de la fiscalité et des contraintes opérationnelles.

🔎 Les situations où le contrat de capitalisation peut prendre l’avantage :

- Besoin d’une poche prudente (fonds euros, lorsque l’assureur l’autorise pour le type de société concerné) dans un cadre assurantiel.

- Effet capitalisant recherché : sur un compte-titres, les revenus encaissés (dividendes, coupons, distributions) remontent dans le résultat fiscal, et certains fonds d’investissement (parts d’OPC, dont de nombreux ETF UCITS) sont imposés via la variation de la valeur liquidative à la clôture. En revanche, un contrat de capitalisation fonctionne autrement avec une mécanique d’acompte fiscal forfaitaire. Pour en savoir plus : Contrat de capitalisation : avantages et inconvénients.

💡 Si l’objectif est de réduire les frais et d’éviter la mécanique fiscale spécifique du contrat de capitalisation, le compte-titres est à privilégier (notamment lorsqu’il s’agit de détenir des actions et obligations en direct).

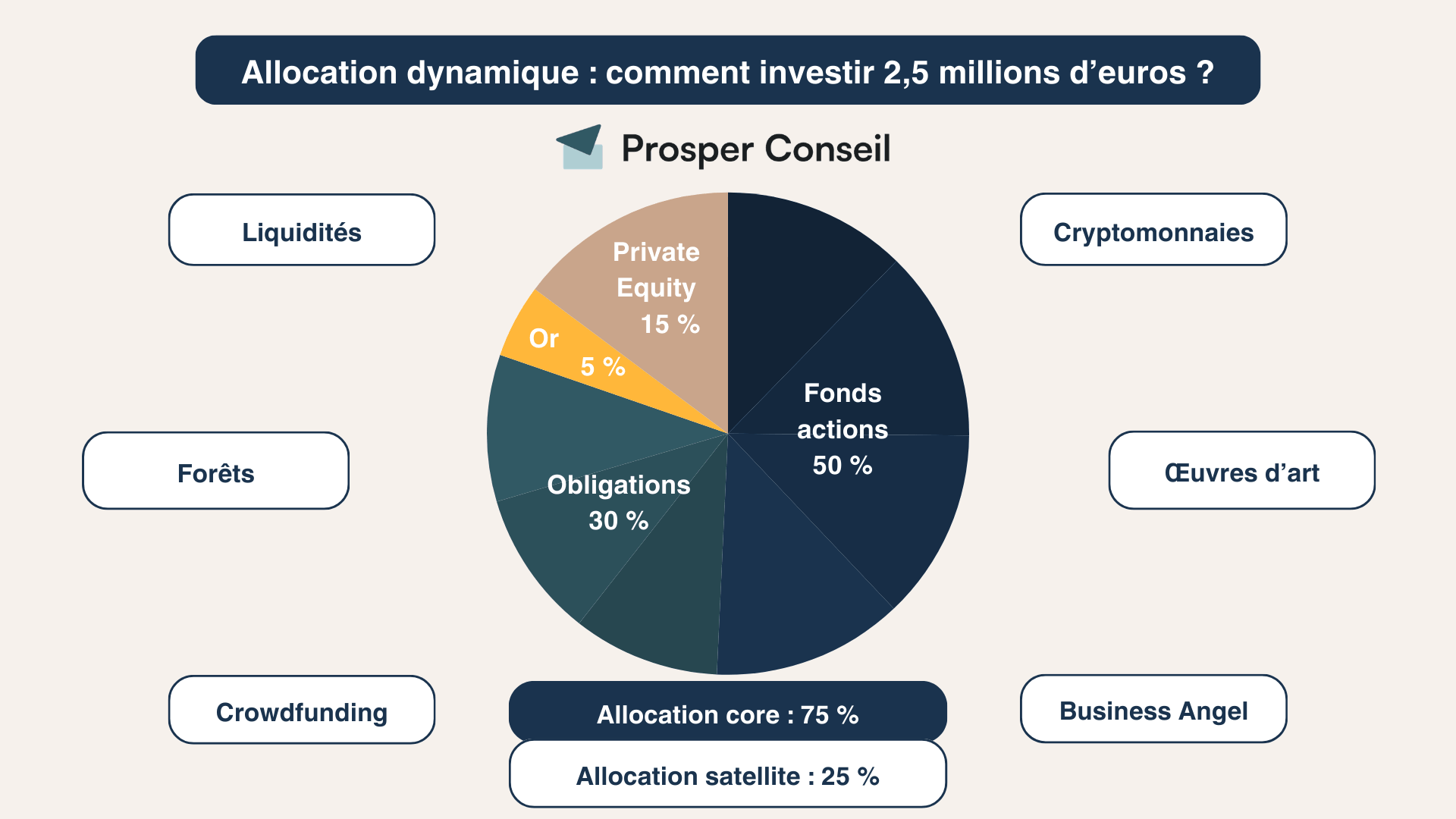

3) Exemple concret : Sébastien investit la trésorerie de sa holding

👴 Sébastien, 58 ans, dirige une holding patrimoniale à l’IS. Il souhaite préparer sa retraite sur 5 ans et dispose de 2,5 M€ de trésorerie à investir suite à la vente de son entreprise commerciale. Son enjeu : ne pas laisser dormir le cash, tout en gardant une stratégie lisible et pilotable.

➡️ Après cadrage (horizon, besoin de liquidité, tolérance au risque, fiscalité), la holding oriente une partie de sa trésorerie vers un contrat de capitalisation luxembourgeois, avec une allocation diversifiée et dynamique. Hypothèse de travail : une performance annualisée nette de frais de l’ordre de 7 % (scénario basé sur des séries statistiques historiques).

💡 Cette piste est cohérente dans son cas puisqu’avec un encours élevé, le Luxembourg offre des frais très compétitifs, un univers d’investissement large (dont non coté sous conditions), et des outils avancés (multi-devises, financement adossé, etc.).

Note : Sébastien peut viser un meilleur couple rendement/risque qu’une allocation plus standard si (1) les frais totaux sont plus faibles et (2) l’univers d’investissement permet une sélection plus exigeante (par exemple via des fonds non cotés mieux sélectionnés).

Les meilleurs contrats de capitalisation : notre avis

Les meilleurs contrats de capitalisation ne se résument pas à un nom. Ils se reconnaissent à trois critères simples :

- 0 % de frais sur versement (et, idéalement, 0 % de frais d’arbitrage) ;

- des frais annuels sur unités de compte (UC) ≤ 0,5 % ;

- un univers d’investissement de qualité : ETF, fonds immobilier, fonds obligataires/monétaires, private equity (selon conditions), etc.

🎯 Pour le grand public, Linxea Spirit Capitalisation 2 (voir l’offre) fait partie des références les plus compétitives. Toutefois, à partir de 125 000 €, les contrats luxembourgeois peuvent devenir plus pertinents (cadre, portabilité, architecture ouverte), avec, dans certains montages, la possibilité d’un crédit lombard dès 500 000 € (sous conditions).

🧭 Chez Prosper Conseil, notre conseil indépendant (100 % honoraires de conseil, aucune rétrocommission de partenaires pour placer des produits) nous permet de choisir les meilleurs contenants (meilleurs PEA, meilleurs CTO, meilleurs PER, meilleures assurances vie, etc.) et les meilleurs placements en fonction de vos objectifs, votre horizon et votre niveau de risque.

Si vous souhaitez bénéficier d’un accompagnement sur mesure en gestion conseillée, vous pouvez contacter un conseiller en gestion de patrimoine. Vous repartirez avec une réponse claire : quoi faire, dans quel ordre, et pourquoi.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine