Fonds euros et inflation : encore un bon placement ?

Les fonds euros restent le placement préféré des Français, mais permettent-ils encore de contrer efficacement l’inflation ? La réponse est oui… mais de justesse.

Le rendement net des meilleurs fonds euros dépasse celui du Livret A, mais il ne suffit pas à assurer une réelle valorisation du capital sur le long terme. C’est pourquoi diversifier son patrimoine avec des placements plus rémunérateurs, comme les actions ou l’immobilier, est indispensable.

📌 Toutefois, trois risques majeurs liés aux fonds euros et à l’inflation méritent votre attention :

- Il faut choisir les meilleurs fonds euros : tous ne se valent pas ! Certains offrent un rendement bien plus attractif que d’autres, et encore faut-il éviter les assurances vie chargées en frais sur versement.

- Le rendement des fonds euros est faible par nature. Ils protègent votre capital, mais ne le font pas réellement fructifier.

- Attention au coût d’opportunité d’une allocation trop sécuritaire. Trop d’épargne placée en fonds euros signifie moins d’exposition aux placements plus rémunérateurs, comme les fonds actions et l’immobilier pierre-papier (SCPI en assurance vie).

💡 Note : au sein de l’assurance vie, du PERin et du contrat de capitalisation, vous avez le choix d’investir entre les fonds euros (rendement faible mais capital garanti) et les unités de compte (des fonds d’investissement au capital non garanti, mais meilleur potentiel de performance).

SOMMAIRE

- Fonds euros et inflation : comment ça fonctionne ?

- Rendement des fonds euros en France face à l’inflation

- Fonds euros : classique, dynamique ou immobilier, lequel choisir face à l’inflation ?

- Cas concret : quelle stratégie adopter face à l’inflation ?

- L’analyse de Prosper Conseil : faut-il encore investir en fonds euros ?

Fonds euros et inflation : comment ça fonctionne ?

Fonds euros et inflation : deux notions incontournables pour les épargnants français ! Mais comment fonctionnent-ils réellement et quel est leur impact sur votre épargne ?

Fonds euro : késako ?

🔎 Le fonds euro est le pilier des contrats d’assurance vie, plébiscité pour sa sécurité (capital garanti). Concrètement, il s’agit d’un fonds majoritairement investi dans des placements obligataires (prêts aux États et aux entreprises).

Contrairement aux unités de compte (fonds actions, immobilier, etc.), l’assureur garantit le capital déposé sur le fonds euro. Chaque année, il distribue un rendement annuel appelé participation aux bénéfices. Les intérêts crédités sont définitivement acquis et ne peuvent plus être perdus (on parle d’effet cliquet).

L’inflation réduit-elle réellement votre rendement ?

📈 Selon l’INSEE, l’inflation correspond à une perte du pouvoir d’achat de la monnaie qui se traduit par l’augmentation générale et durable des prix. Pour mesurer l’impact réel sur vos placements, il faut regarder le rendement net d’inflation (rendement diminué de l’inflation).

Exemple concret (et simplifié) :

- Janvier 2023 : Sébastien place 1 000 € sur l’un des meilleurs fonds euros du marché : Nouvelle Génération de Linxea Spirit 2. À cette date, une baguette coûte 1 €, soit 1 000 baguettes achetables.

- Janvier 2024 : l’inflation sur l’année 2023 a été de 5 %. Pour simplifier, disons que la baguette coûte désormais 1,05 €, et Sébastien ne peut plus en acheter que 952 avec son capital initial.

- Février 2024 : l’assureur Spirica annonce un rendement net de frais de 3,60 % pour l’année écoulée, soit 3 % après les prélèvements sociaux. Son capital mobilisable passe alors à 1 030 € (lui permettant d’acheter 980 baguettes).

Malgré les intérêts perçus d’un excellent fonds euro, son pouvoir d’achat a baissé de 2 % (980 baguettes au lieu de 1 000). En effet, l’inflation de 5 % a été plus forte que le rendement net de 3 %, on retrouve les 2 % de perte réelle.

💡 Note : le taux d’inflation moyen masque en réalité d’importantes disparités selon les catégories de dépenses (alimentation, logement, etc.). Vous pouvez calculer votre taux d’inflation personnalisé en indiquant votre consommation par poste de dépenses sur ce simulateur : ECB Inflation Calculator.

Rendement des fonds euros en France face à l’inflation

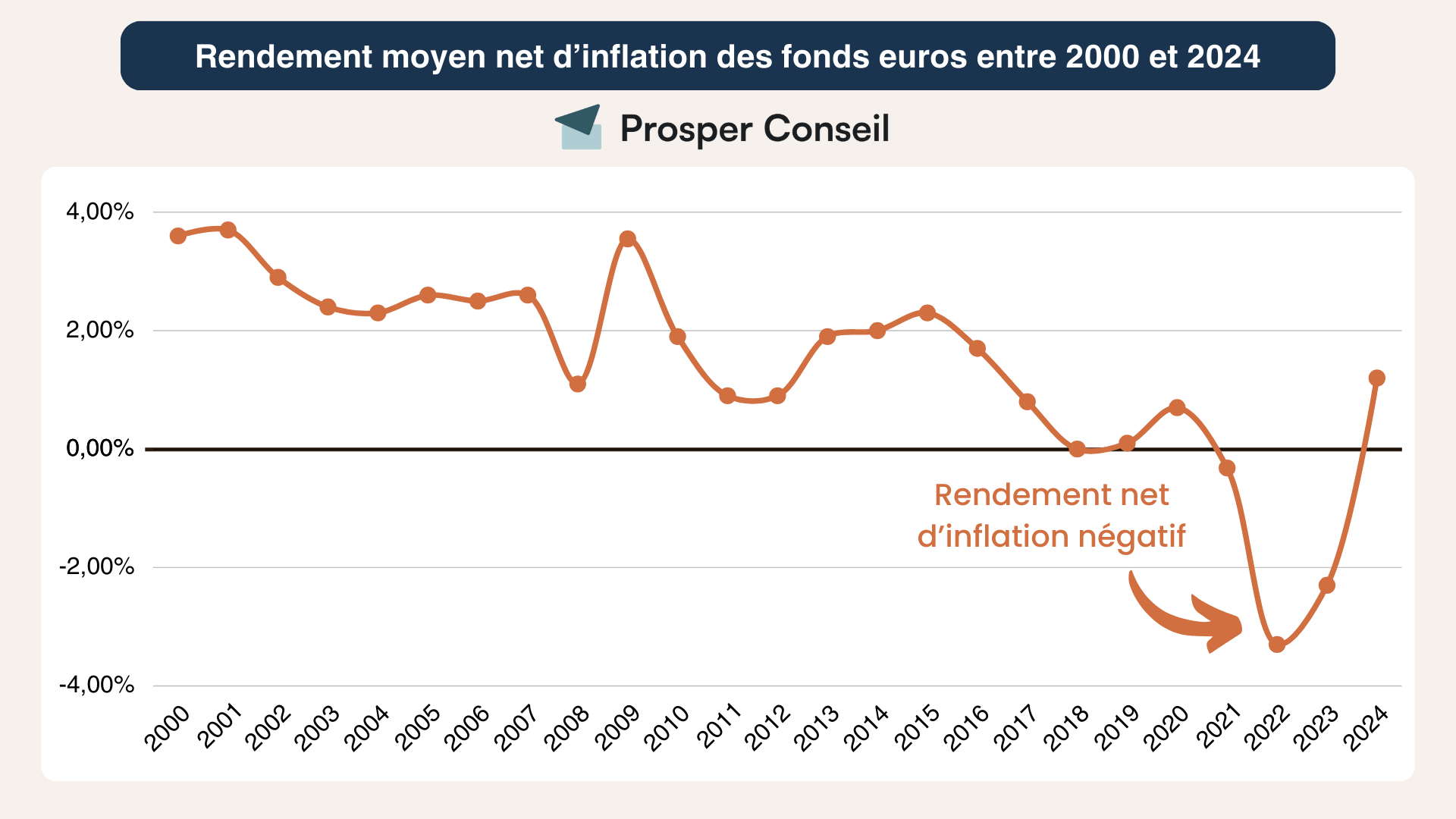

Les fonds euros ont longtemps offert un rendement net d’inflation positif. Toutefois, leur performance a connu des fluctuations importantes entre 2000 et 2024.

Un rendement réel positif sur deux décennies (2000-2020)

📊 Entre 2000 et 2020, le rendement moyen des fonds euros une fois l’inflation déduite est resté positif. Autrement dit, l’épargne placée sur les fonds euros a généré du pouvoir d’achat au fil du temps.

💡 Note : Si les fonds euros ont certes permis de sécuriser le capital, ils n’ont pas toujours été le placement le plus performant face à l’inflation. En effet, chaque euro placé sur un fonds euro n’a pas été investi dans des actifs potentiellement plus rentables sur le long terme, comme les actions ou l’immobilier (coût d’opportunité).

Les fonds euros vont-ils augmenter ?

Entre 2021 et 2023, les rendements nets d’inflation des fonds euros ont été négatifs (perte de pouvoir d’achat pour les épargnants).

Bonne nouvelle : depuis 2024, un effet ciseaux favorable laisse entrevoir une amélioration des rendements à long terme :

- ✅ L’inflation ralentit progressivement, sous l’effet de la politique monétaire de la BCE et de la baisse des prix de l’énergie.

- ✅ Les rendements des fonds euros remontent, portés par des taux d’intérêt plus élevés qui permettent aux assureurs d’investir dans des obligations plus rémunératrices.

💡Ce rebond de rendement permet aux fonds euros de rester un bon placement pour protéger son patrimoine de l’inflation. Mais ils ne permettent pas véritablement de s’enrichir en termes réels. Il est donc essentiel de diversifier votre épargne avec des placements plus dynamiques (actions, immobiliers, etc.).

Fonds euros : classique, dynamique ou immobilier, lequel choisir face à l’inflation ?

Les fonds euros sont-ils toujours une solution pertinente face à l’inflation, ou sont-ils devenus obsolètes ?

De quoi est composé un fonds euro ?

📌 Un fonds euro est composé de trois grandes catégories d’investissement :

- Obligations : emprunts d’État et/ou d’entreprises bien notées (qui assurent la stabilité du fonds).

- Immobilier : une exposition variable selon le type de fonds euro (protection contre l’inflation).

- Actions : une part réduite qui peut dynamiser le rendement.

Le poids de chaque catégorie dépend du type de fonds euro choisi (classique, immobilier ou dynamique). Cette répartition influence directement sa capacité à suivre ou à battre l’inflation.

Tous les fonds euros ne se valent pas face à l’inflation

Il existe trois grandes catégories de fonds euros qui réagissent différemment en fonction des cycles économiques :

| Fonds euros classiques | Fonds euros dynamiques | Fonds euros immobiliers | |

|---|---|---|---|

| Rendement moyen | ✅ 2,5 % | ✅ 3 % | ✅ 3 % |

| Part des obligations | 100 % | 70 % | 60 % |

| Part de l’immobilier | 0 % | 15 % | 30 % |

| Part des actions | 0 % | 15 % | 10 % |

| Protection contre l’inflation | Modérée | Correcte | Correcte |

| Exemples des meilleurs fonds euros | ➡️ Placement-direct Euro+ | ➡️ Lucya Cardif Fonds Général ➡️ Abeille Actif Garanti | ➡️ Spirica Nouvelle Génération |

Les fonds euros dynamiques et immobiliers offrent, en moyenne, une meilleure protection contre l’inflation que les fonds euros classiques.

En contrepartie, leur capital est généralement garanti net de frais de gestion (à hauteur de 97 % minimum). Tandis que les fonds euros classiques bénéficient d’une garantie totale (100 %).

Cas concret : quelle stratégie adopter face à l’inflation ?

👨 Prenons l’exemple de Laurent qui dispose de 10 000 € à investir. Face à l’inflation, il se pose deux questions essentielles :

- Les meilleurs fonds euros permettent-ils réellement de protéger son capital contre l’inflation ?

- Pourquoi est-il indispensable de diversifier son assurance vie avec des unités de compte (actions, immobilier, etc.) ?

💡 Note : le rapport rendement/risque des fonds euros est plus avantageux que celui des fonds obligataires de qualité “investment grade”. Leur rendement est comparable, mais les fonds euros offrent un atout supplémentaire : une garantie en capital qui réduit encore davantage le risque par rapport aux obligations, dont la valeur fluctue.

Les hypothèses de départ

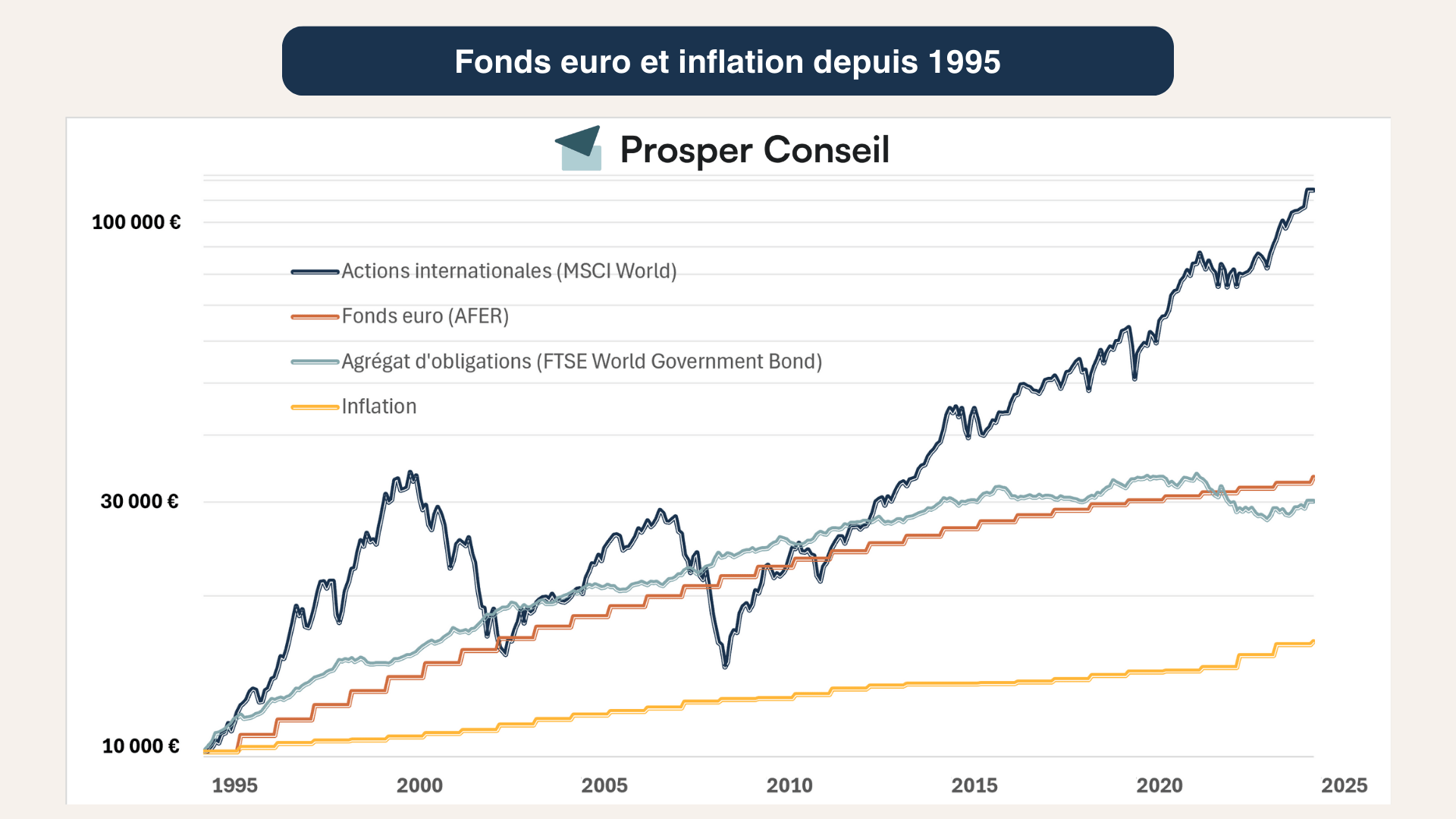

➡️ Pour répondre aux questions de Laurent, nous avons comparé la performance de quatre placements sur une période de 30 ans :

- Un fonds euro (AFER pour disposer d’un historique fiable – rendement net de frais de gestion, brut de fiscalité).

- Un fonds actions internationales (indice MSCI World pour mesurer la performance des marchés actions).

- Un fonds obligataire (indice FTSE World Government Bond pour les obligations d’États).

- L’inflation (en tant que référence de comparaison).

Nous avons simulé un investissement de 10 000 € sur chacun de ces placements en janvier 1995 et analysé leur évolution jusqu’en janvier 2025.

Fonds euros vs inflation : une protection en demi-teinte à long terme

Entre 1995 et 2025, les fonds euros ont historiquement battu l’inflation mais avec une performance bien inférieure aux marchés actions.

| Durée d’investissement | Indice actions (MSCI World) | Fonds euros (AFER) | Indice obligataire (FTSE World) | Inflation (référence) |

|---|---|---|---|---|

| Année 0 | 10 000 € | 10 000 € | 10 000 € | 10 000 € |

| 10 ans | 20 000 € | 18 000 € | 20 000 € | 12 000 € |

| 20 ans | 40 000 € | 26 000 € | 30 000 € | 13 000 € |

| 30 ans | 110 000 € | 32 000 € | 30 000 € | 16 000 € |

✅ Première réponse à Laurent : oui, les fonds euros offrent une protection contre l’inflation, puisque 32 000 € restent supérieurs à 16 000 €.

Cependant, leur performance reste bien inférieure à celle des actions qui permettent une valorisation bien plus significative sur le long terme.

Le coût d’opportunité : ce que vous perdez en restant sur des fonds euros

⌛ Investir uniquement en fonds euro protège votre épargne de l’inflation, mais limite fortement votre potentiel de rendement à long terme. En se privant d’actions, Laurent renonce à une valorisation bien plus importante de son capital.

| Durée d’investissement | Fonds euros (AFER) | MSCI World (actions) | Écart de performance |

|---|---|---|---|

| 10 ans | 18 000 € | 20 000 € | +2 000 € |

| 20 ans | 26 000 € | 40 000 € | +14 000 € |

| 30 ans | 32 000 € | 110 000 € | +78 000 € |

✅ Seconde réponse à Laurent : le véritable coût réside dans les gains auxquels vous renoncez en privilégiant un placement trop conservateur.

💡 Note : les trackers (ETF) sont les meilleurs outils pour investir dans les indices actions. Ils répliquent la performance d’un indice comme le CAC 40, le S&P 500, le NASDAQ-100, etc. Selon l’étude SPIVA, sur le long terme, leurs faibles frais (inférieurs à 0,5 % par an) les rendent plus performants que 97 % des fonds actifs (frais annuels autour de 2 %).

L’analyse de Prosper Conseil : faut-il encore investir en fonds euros ?

✅ Oui, il est toujours pertinent d’investir en fonds euro dans le cadre de sa stratégie patrimoniale. Les principaux avantages des fonds euros sont :

- Un rendement net des meilleurs fonds euros supérieur à celui du livret A.

- Une absence de plafond sur les versements.

- Une liquidité optimale grâce à l’assurance vie (sortie rapide, quand vous voulez).

- Une garantie en capital.

- Un effet cliquet (intérêts définitivement acquis).

Cependant, la sécurité a un prix : un coût d’opportunité élevé. À long terme, des placements plus dynamiques comme les actions ou l’immobilier génèrent une performance supérieure et protègent mieux le pouvoir d’achat face à l’inflation. Raison pour laquelle nous conseillons de bien diversifier votre patrimoine.

Bénéficiez d’un accompagnement sur mesure avec Prosper Conseil

➡️ Dans le cadre de la gestion conseillée chez Prosper Conseil, nous élaborons pour vous une allocation patrimoniale diversifiée. Et ce, avec une approche indépendante, sur mesure et sans biais dans le conseil (conformément à la directive MiFID II, nous ne sommes pas rémunérés par des partenaires, mais seulement par nos clients en honoraires de conseil). Nous prenons en compte les aspects financiers, fiscaux et civils de votre patrimoine pour définir une répartition optimale :

- X % en produit de taux (fonds euros, livrets, fonds obligataires, fonds monétaires, etc.).

- Y % dans l’immobilier (immobilier de jouissance, immobilier pierre-papier, etc.).

- Z % en actions (fonds actions, private equity, etc.).

- Et éventuellement ZZ % en investissements alternatifs (investir dans l’or, les cryptomonnaies, l’art, jusqu’à 5 à 10 % maximum de votre patrimoine).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine