Avis Cachemire 2 : faut-il le transférer vers Lucya CNP ?

Vous cherchez un avis Cachemire 2 avant de choisir si vous devez conserver cette assurance vie de La Banque Postale ou faire un transfert vers une des meilleures assurances vie comme Lucya CNP ?

Notre avis sur l’assurance vie Cachemire 2 est globalement négatif. Ce contrat cumule les faiblesses des anciens contrats bancaires : frais d’entrée et de gestion élevés, peu d’unités de compte (UC) disponibles, ticket d’entrée élevé, peu d’ETF, faible diversification immobilière et gestion moins souple.

Ensuite, vient la question du transfert de Cachemire 2 vers Lucya CNP. Lucya CNP (voir notre avis) est une assurance vie en ligne assurée également par CNP Assurances, avec des frais plus bas et un choix d’investissement plus large que Cachemire 2.

L’idée : rester chez le même assureur (CNP Assurances), tout en quittant un ancien contrat bancaire coûteux pour une assurance vie en ligne plus compétitive. Mais ce transfert est-il vraiment possible en pratique ?

📌 En bref, les éléments clés pour vous faire un avis sur Cachemire 2 :

- Cachemire 2 est une assurance vie dépassée : frais élevés, ticket d’entrée à 5 000 € non légitime, et gestion moins souple que les assurances vie en ligne compétitives.

- Les frais pèsent lourd : 3 % de frais sur versement (initial et libre) et 2,5 % sur les versements programmés (les contrats en ligne modernes sont à 0 %).

- Le choix d’investissement est limité : 103 unités de compte, dont seulement 5 ETF et 1 OPCI, ce qui ne permet pas de bien diversifier l’épargne.

- Le transfert d’assurance vie de Cachemire 2 vers Lucya CNP n’est pas possible à ce stade. Il faut plutôt étudier l’option d’un rachat total, puis l’ouverture d’une assurance vie plus compétitive telle que Lucya CNP ou Linxea Spirit 2.

💡 Note : si vous hésitez entre conserver votre assurance vie Cachemire 2 ou la clôturer pour mieux investir ailleurs, et que vous souhaitez un conseil personnalisé en fonction de votre situation (fiscalité, objectifs, horizon de placement, situation personnelle), vous pouvez contacter un conseiller Prosper Conseil qui vous guidera pas à pas.

SOMMAIRE

- Avis Cachemire 2 : notre analyse de l’assurance vie de La Banque Postale

- Cachemire 2 vs les meilleures assurances vie du marché : tableau comparatif

- Rendement du fonds euro Cachemire 2 : une performance à relativiser

- Unités de compte disponibles : un choix trop limité pour bien diversifier

- Les frais : le grand point faible de l’assurance vie Cachemire 2

- Peut-on transférer son contrat Cachemire 2 vers Lucya CNP ?

- Notre verdict : faut-il conserver ce contrat ?

Avis Cachemire 2 : notre analyse de l’assurance vie de La Banque Postale

📌 Quand on cherche à se faire un avis sur Cachemire 2, une chose devient vite évidente : cette assurance vie de La Banque Postale cumule tous les défauts des anciens contrats bancaires. Elle bénéficie certes du cadre fiscal de l’assurance vie et de la solidité de l’assureur CNP, mais cela ne suffit pas.

Il faut replacer Cachemire 2 dans son contexte :

- En 2014 (date de commercialisation du contrat), le nom de la banque, la relation avec le banquier et l’ancienneté du groupe suffisaient pour rassurer les épargnants au moment de souscrire une assurance vie.

- Beaucoup signaient d’abord par confiance dans leur établissement bancaire, sans comparer avec la concurrence.

💡 Aujourd’hui, les épargnants sont mieux informés, plus éduqués financièrement (merci internet), et n’acceptent plus de payer des frais d’entrée ou des frais de gestion exorbitants. Avec l’arrivée d’assurances vie en ligne beaucoup plus compétitives, notamment sur les frais, les anciens contrats bancaires comme Cachemire 2 sont clairement dépassés.

Notre avis sur Cachemire 2 : tableau récapitulatif

🔎 Voici un tableau récapitulatif de notre avis sur cachemire 2 :

| Points à analyser | Notre avis |

|---|---|

| Ticket d’entrée | ❌ L’ouverture de Cachemire 2 demande 5 000 €, contre 100 € à 500 € sur les assurances vie compétitives. |

| Frais sur versement | ❌ C’est le gros point noir : jusqu’à 3 % de frais sur versement initial et libre, et 2,5 % sur les versements programmés. Sur 50 000 € versés cela représente 1 500 € prélevés immédiatement. |

| Frais annuels de gestion | ❌ Les frais annuels restent élevés : de 0,85 % à 0,60 % selon l’encours investi en unités de compte. |

| Unités de compte disponibles | ❌ Le choix est trop limité (103 UC) face aux contrats modernes : peu d’ETF, peu de fonds immobiliers et une diversification moins efficace. |

| Fonds euro | ❌ Le fonds euro Cachemire 2 a servi 2,30 % en 2025, sous la moyenne des fonds euros du marché de 2,70 %. Alors que les meilleurs fonds euros dépassent les 4 % de rendement. |

| Souplesse de gestion | ❌ Expérience moins moderne, gestion et démarches moins simples qu’avec une assurance vie en ligne. |

| Décision patrimoniale | ⚠️ Avant de clôturer un mauvais contrat, il faut chiffrer la fiscalité d’un rachat de l’assurance vie et l’impact sur la succession. Si on a un bon horizon de placement devant soi, il vaut généralement mieux sortir et payer la fiscalité et mieux placer ailleurs. |

💡 Note : Attention, ne pensez pas à la suite de la lecture de cet article qu’un ancien contrat bancaire est forcément un contrat à clôturer. Par exemple, les contrats souscrits avant le 20 novembre 1991 bénéficient d’un régime successoral exceptionnel pour les primes versées avant le 13 octobre 1998 : les capitaux transmis échappent aux droits de succession, quel que soit l’âge de l’assuré au moment des versements et sans plafond de montant.

Pourquoi Cachemire 2 ne coche pas les cases d’une bonne assurance vie ?

Pour bien analyser un contrat d’assurance vie, il faut distinguer :

- d’un côté les qualités réglementaires (que tous les contrats d’assurance vie du marché vont avoir) ;

- et de l’autre, les qualités que seuls les meilleurs contrats vont offrir.

Cachemire 2 vs les meilleures assurances vie du marché : tableau comparatif

🔎 Voici un tableau comparatif entre Cachemire 2 et ce qu’on peut trouver chez les meilleures assurances vie du marché (ici, nous avons choisi Lucya CNP du même assureur) :

| Critères | Cachemire 2 | Lucya CNP |

|---|---|---|

| Ticket d’entrée (versement initial minimum) | 5 000 € | 500 € |

| Frais sur versement initial et libre | 3 % | 0 % |

| Frais sur versements réguliers | 2,50 % | 0 % |

| Frais de gestion annuels en unités de compte | Entre 0,85 % et 0,60 % (dégressif selon l’encours) | 0,30 % |

| Frais d’arbitrage | Jusqu’à 0,5 % | 0 % |

| Versement initial minimum | 5 000 € | 500 € |

| Fonds euro | 2,30 % en 2025 | 2,33 % en 2025, avec bonus possible jusqu’à +2,70 % en 2026 et 2027 |

| Unités de compte | 103, dont 5 ETF et 1 OPCI | 1 150 UC, dont 17 ETF (143 ETF prévus), 11 SCPI et 580 titres vifs |

| Modes de gestion | Gestion libre, gestion pilotée ou gestion horizon | Gestion libre, gestion conseillée ou gestion pilotée |

En bref, Cachemire 2 ne fait pas le poids face à un contrat comme Lucya CNP, surtout sur les frais et le choix des unités de compte.

💡 Note : le chiffre le plus parlant est celui des frais sur versement. Sur les contrats modernes, 100 % de votre versement est investi dès le départ (hors frais propres aux fonds sélectionnés). Avec Cachemire 2, une partie est prélevée immédiatement (3 %) : à long terme, ces frais s’accumulent et enrichissent la banque plutôt que vous.

Rendement du fonds euro Cachemire 2 : une performance à relativiser

📉 Le fonds euro de Cachemire 2 n’est pas catastrophique, mais il n’est pas compétitif face aux meilleurs fonds euros du marché.

Le principal problème de Cachemire 2 n’est pas le rendement du fonds euro, mais le rapport entre rendement, frais et qualité globale du contrat.

Le fonds euro de Cachemire 2 vs les meilleurs fonds euros

🔎 Pour se faire un avis sur le fonds euro de Cachemire 2, il faut le comparer aux meilleurs fonds euros du marché :

| Critère | Cachemire 2 Euros | Fonds euro Nouvelle Génération | Euro Exclusif BoursoBank | Moyenne Fonds euros |

|---|---|---|---|---|

| Assurance vie | Cachemire 2 | Linxea Spirit 2 | BoursoBank Vie | – |

| Assureur | CNP Assurances | Crédit Agricole Spirica | Generali Vie | – |

| Rendement 2023* | 2,30 % | 3,13 % | 3,10 % | 2,5 % |

| Rendement 2024* | 2,30 % | 3,13 % | 3,00 % | 2,5 % |

| Rendement 2025* | 2,30 % | 3,08 % | 3,00 % | 2,6 % |

| Frais sur versement | 3 % | 0 % | 0 % | – |

| Notre avis | Rendement correct certaines années, mais contrat pénalisé par les frais d’entrée. | Rendement supérieur et régulier sur 3 ans, dans un contrat beaucoup plus compétitif (moins de frais). | Rendement supérieur à Cachemire 2, dans un contrat plus compétitif. | – |

*Les rendements indiqués ici sont nets de frais de gestion et hors offres boostées

📌 En bref : les meilleurs fonds euros affichent un rendement supérieur à Cachemire 2, tout en étant accessibles dans des contrats sans frais sur versement.

Unités de compte disponibles : un choix trop limité pour bien diversifier

📊 Les unités de compte de Cachemire 2 confirment notre avis négatif sur le contrat. En gestion libre, le contrat donne accès à environ 103 unités de compte, dont seulement 5 ETF et 1 OPCI. Pour construire une allocation diversifiée, c’est trop limité.

Le problème se voit à 3 niveaux :

1️⃣ Peu d’ETF : pour investir simplement dans de grands indices mondiaux, avec des frais réduits et une bonne diversification. Avec seulement 5 ETF, Cachemire 2 ne permet pas de construire une allocation indicielle complète.

2️⃣ Peu d’immobilier : avec seulement 1 OPCI, le contrat laisse peu de choix pour diversifier une partie de votre patrimoine en immobilier. Les bons contrats donnent généralement accès à plusieurs SCPI, SCI ou OPCI.

3️⃣ Peu de profondeur : une bonne assurance vie doit permettre de répartir votre épargne entre actions mondiales, obligations, immobilier, fonds monétaires et parfois de l’or et du private equity. Avec Cachemire 2, l’univers d’investissement reste trop étroit pour piloter efficacement une stratégie long terme.

Les frais : le grand point faible de l’assurance vie Cachemire 2

💸 Les frais sont le principal problème de Cachemire 2. Le contrat facture 3 % de frais sur les versements initiaux et libres, et 2,5 % sur les versements programmés.

Exemple : si vous versez 50 000 € sur Cachemire 2 avec 3 % de frais, 1 500 € sont prélevés immédiatement. Votre capital réellement investi tombe donc à 48 500 €.

Avant même d’investir, vous partez avec un retard de performance.

📌 Cachemire 2 applique aussi des frais de gestion annuels élevés. Ces frais de gestion sont dégressifs selon le capital placé :

| Capital placé sur le contrat | Frais annuels de gestion |

|---|---|

| Moins de 200 000 € | 0,85 % par an |

| Entre 200 000 € et 1 000 000 € | 0,70 % par an |

| Plus de 1 000 000 € | 0,60 % par an |

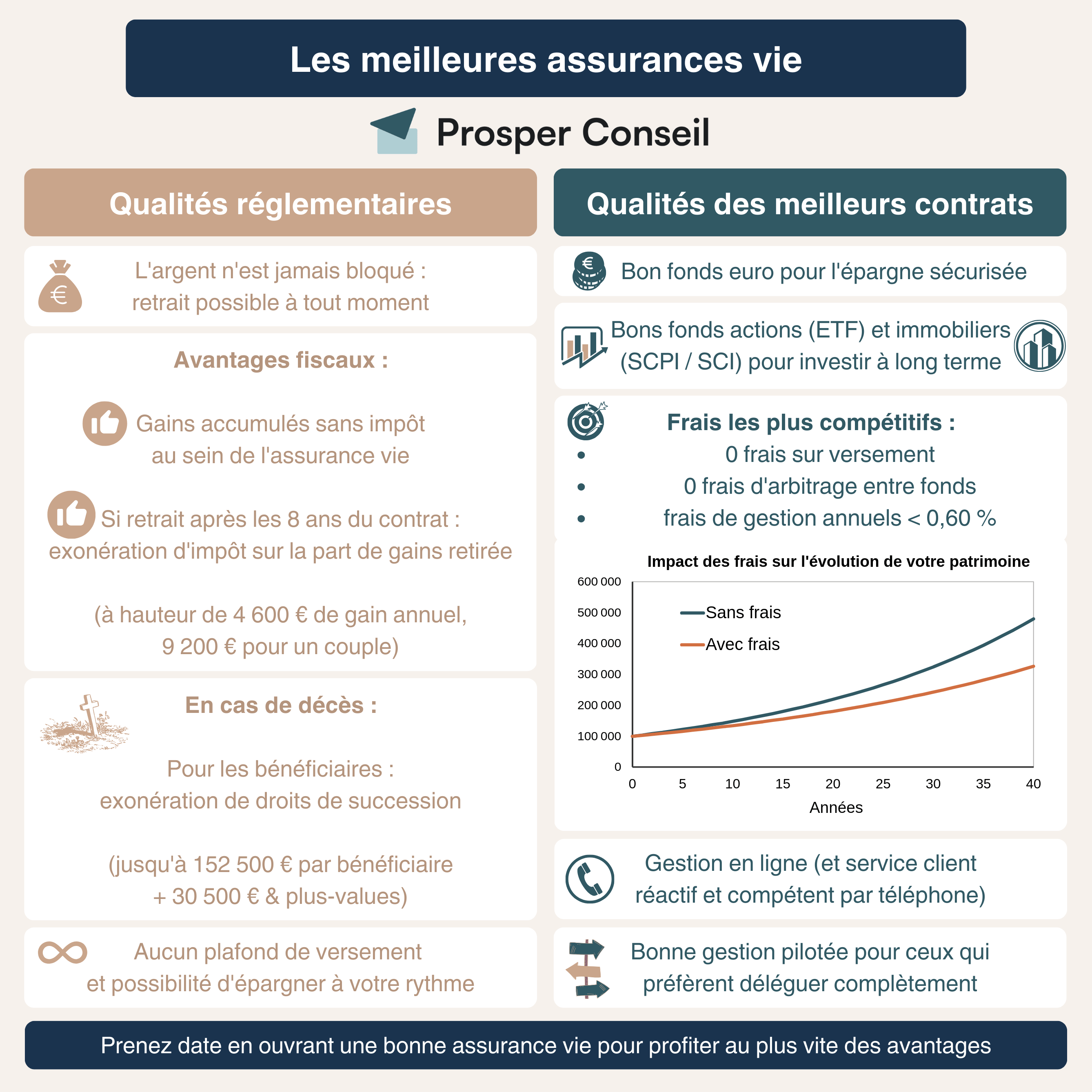

Notre avis sur ces frais : même au-delà de 1 M€, les 0,60 % de frais de gestion restent plus élevés que ceux des meilleures assurances vie, comme Lucya CNP qui propose seulement 0,30 % de frais de gestion dès 500 € placés !

💡 Note : le plus gênant, c’est que ces frais très élevés ne s’accompagnent d’aucun avantage. Quand il s’agit de choisir un placement ou une enveloppe pour investir, la logique est l’inverse de celle de la consommation courante : plus c’est cher, plus l’investissement est (souvent) de moins bonne qualité. Une assurance vie plus coûteuse n’offre pas de meilleurs fonds d’investissement ni un meilleur rendement.

Peut-on transférer son contrat Cachemire 2 vers Lucya CNP ?

⚖️ Le transfert de Cachemire 2 vers Lucya CNP semble logique : les 2 contrats sont assurés par CNP Assurances, et Lucya CNP est beaucoup plus compétitif que Cachemire 2 (voir notre avis Lucya CNP).

La loi Pacte permet bien (en théorie) de transférer une assurance vie vers un autre contrat du même assureur, sans perdre l’antériorité fiscale. Mais cette possibilité reste encadrée par l’assureur.

D’après les informations obtenues auprès de Lucya : les transferts restent aujourd’hui réalisés avec parcimonie, progressivement, et Cachemire 2 n’est pas concerné par les transferts vers Lucya CNP pour le moment.

✉️ Vous pouvez demander une confirmation écrite à CNP Assurances. Mais la solution pragmatique est aujourd’hui la suivante : arrêter les nouveaux versements sur Cachemire 2, chiffrer la fiscalité d’un rachat pour prendre une décision éclairée, puis ouvrir une autre assurance vie plus compétitive.

💡 Note : en pratique, vous devez trancher entre deux options : (1) étudier un transfert uniquement si l’antériorité fiscale et l’enjeu successoral sont vraiment précieux (par exemple si vous avez plus de 70 ans avec des versements réalisés avant 70 ans) ou (2) racheter l’ancien contrat, puis ouvrir une nouvelle assurance vie plus compétitive. Pour en savoir plus, nous vous recommandons notre article sur le transfert d’assurance vie.

Notre verdict : faut-il conserver ce contrat ?

🎯 Notre avis est tranché : Cachemire 2 n’est plus un contrat compétitif pour investir aujourd’hui. Ses frais et son choix limité d’unités de compte le placent nettement derrière les meilleures assurances vie.

Maintenant, que faire de ce contrat si vous en avez un d’ouvert ? À notre avis, il faut :

- ne plus verser sur Cachemire 2 (ça, c’est une évidence) ;

- décider ensuite s’il faut le conserver ou le clôturer.

- et ouvrir l’une des meilleures assurances vie, notamment Linxea Spirit 2 ou Lucya CNP.

Chez Prosper Conseil, nous vous aidons justement à trancher ces décisions importantes au cas par cas : étude de vos investissements, de votre fiscalité, de la clause bénéficiaire du contrat, de votre horizon d’investissement et de l’ensemble de votre patrimoine.

Pour savoir quoi faire, vous pouvez prendre rendez-vous avec un conseiller Prosper Conseil. Vous obtiendrez un avis personnalisé, chiffré et indépendant pour décider sereinement de la suite.

💡 Note : Prosper Conseil est l’un des rares cabinets qui fournissent du conseil financier indépendant en France (seulement 7 % des conseillers financiers selon l’AMF). Le conseil indépendant signifie que notre rémunération se fait uniquement en honoraires (contrairement au banquier qui propose ce genre de contrat via un conseil “gratuit”). Cela évite l’illusion de la gratuité (qui cache en réalité de lourds frais sur versement et frais de gestion), les conflits d’intérêts et permet à nos conseillers de sélectionner librement les solutions les plus adaptées à votre situation.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine