SPFPL en 2026 : faut-il créer une holding pour profession libérale ?

Créer une société de participations financières de professions libérales (SPFPL) peut sembler être le Graal pour un médecin, un avocat, un notaire, un pharmacien, un chirurgien-dentiste ou un expert-comptable (étape importante dans le développement entrepreneurial).

Rachat de parts par emprunt, optimisation des flux de trésorerie, préparation d’une cession ou d’une transmission, structuration en groupe : sur le papier, la SPFPL coche beaucoup de cases.

Mais attention, une SPFPL n’est pas une holding patrimoniale classique. Elle ne peut pas servir à loger librement tout type d’investissements financiers ou immobiliers patrimoniaux.

Il ne faut pas créer des sociétés dans tous les sens sans raison. Pour investir une trésorerie importante, il faut aussi étudier la possibilité de le faire directement depuis sa SEL et/ou via une holding patrimoniale de droit commun distincte, parfois appelée, par commodité pédagogique, “société micro-holding familiale” (SMHF).

📌 Notre avis sur la SPFPL en résumé :

- La SPFPL peut être pertinente si vous exercez une profession libérale réglementée et détenez ou souhaitez acquérir des parts d’une société d’exercice libéral (SELARL, SELAS, SELAFA, etc.).

- Le régime mère-fille optimise les mouvements de trésorerie : les dividendes remontés de la SEL vers la SPFPL sont exonérés à hauteur de 95 %, sous conditions, avec une quote-part de frais et charges de 5 % réintégrée à l’impôt sur les sociétés (IS).

- La SPFPL devient surtout pertinente lorsque l’activité génère des bénéfices significatifs et des dividendes réellement distribuables. Sinon, les coûts peuvent réduire l’intérêt du montage : comptez, à titre indicatif, environ 5 000 € à la création de la SPFPL et 1 500 € par an de comptabilité, hors complexités particulières.

💡 Note : Si vous n’avez pas encore structuré votre patrimoine en société, prenez le temps de raisonner à court, moyen et long terme : SEL, SPFPL, SMHF et patrimoine privé. Le bon montage dépend de votre activité, seul ou à plusieurs, de votre chiffre d’affaires, de vos bénéfices, de votre horizon de cession, de vos besoins personnels et de vos objectifs de transmission. Les bonnes réponses commencent donc par les bonnes questions, posées avec les bons experts.

SOMMAIRE

- SPFPL : récapitulatif des avantages et inconvénients pour les professions libérales

- SPFPL définition : qui peut créer une holding de profession libérale et comment fonctionne-t-elle ?

- Créer une SPFPL : formes juridiques, ordre professionnel et étapes clés

- Fiscalité de la SPFPL : régime mère-fille, IS, dividendes et limites

- Exemple concret : créer une SPFPL pour racheter des parts de SEL

- Notre avis sur la SPFPL pour les professions libérales

SPFPL : récapitulatif des avantages et inconvénients pour les professions libérales

La SPFPL est une excellente structure lorsqu’elle répond à un besoin professionnel précis. Elle peut être très pertinente pour racheter des parts de société d’exercice libéral (SEL), porter une dette d’acquisition, structurer plusieurs cabinets et préparer une transmission progressive.

| ✅ Avantages de la SPFPL | ⚠️ Inconvénients et points de vigilance |

|---|---|

| Racheter des parts de SEL avec de la dette La SPFPL peut emprunter pour acquérir des titres de société d’exercice libéral. C’est son usage le plus concret. | L’endettement doit être soutenable La dette se rembourse avec des flux réels et réguliers. |

| Faire remonter des dividendes avec une fiscalité allégée Sous conditions, le régime mère-fille permet de faire remonter les dividendes de la SEL vers la SPFPL avec une quote-part taxable limitée. | La trésorerie n’est pas immédiatement disponible pour vous La trésorerie appartient à la SPFPL. Votre rémunération personnelle se pilote plutôt au niveau de la SEL avec un équilibre à trouver entre rémunération et dividendes. |

| Structurer plusieurs sociétés d’exercice La SPFPL peut jouer un rôle de société mère pour organiser plusieurs participations professionnelles. | Les règles ordinales restent centrales Capital, droits de vote, dirigeants, associés autorisés : chaque profession conserve ses propres contraintes. |

| Faciliter l’association entre professionnels Elle peut organiser l’entrée progressive d’un associé, la sortie d’un praticien ou la transmission de titres. | Les statuts doivent être rédigés sur mesure Un modèle standard peut créer des blocages lors d’une cession, d’un décès, d’un conflit ou d’un départ d’associé. |

| Préparer une transmission professionnelle La SPFPL peut permettre une organisation plus progressive du capital professionnel. | La transmission familiale reste encadrée La SPFPL ne permet pas de transmettre librement une activité réglementée à des héritiers qui ne remplissent pas les conditions professionnelles requises. |

| Centraliser certains moyens du groupe Elle peut contribuer à l’organisation administrative, financière ou immobilière liée aux sociétés détenues. | Elle n’est pas une holding patrimoniale classique Son objet reste professionnel. Pour loger des investissements patrimoniaux autonomes, une structure distincte peut être plus adaptée. |

Attention toutefois au seuil de rentabilité du montage. Une constitution sur mesure représente plusieurs milliers d’euros d’honoraires juridiques, puis des frais récurrents de comptabilité et de suivi juridique chaque année.

SPFPL définition : qui peut créer une holding de profession libérale et comment fonctionne-t-elle ?

Une société de participations financières de professions libérales (SPFPL) est une holding réservée aux professions libérales réglementées.

Elle ne sert pas à exercer directement l’activité libérale, mais à détenir des parts ou actions de sociétés d’exercice de professions libérales réglementées, notamment des sociétés d’exercice libéral (SEL), comme les SELARL ou les SELAS.

Qui peut créer une SPFPL ?

La SPFPL concerne les professions libérales réglementées. Peuvent notamment être concernés les médecins, chirurgiens-dentistes, pharmaciens, avocats, notaires, vétérinaires, experts-comptables, commissaires de justice, architectes ou certaines professions paramédicales.

Le point important est le suivant : toute profession libérale ne peut pas créer une SPFPL dans les mêmes conditions. Il faut vérifier les règles propres à la profession : qualité des associés, détention du capital, droits de vote, direction de la société, inscription auprès de l’ordre professionnel ou autorisation de l’autorité compétente.

Comment fonctionne une SPFPL en pratique ?

Le fonctionnement repose sur une séparation simple :

- La SEL facture les patients ou les clients, encaisse les honoraires, paie les charges du cabinet et rémunère les professionnels.

- La SPFPL, elle, se situe au-dessus : elle détient les parts ou actions de la SEL qui peuvent notamment provenir d’un apport de titres ou d’une acquisition de titres, éventuellement financée par emprunt.

La SPFPL peut ensuite recevoir des dividendes des sociétés qu’elle détient et, le cas échéant, utiliser ces flux pour rembourser une dette d’acquisition, financer une montée au capital et organiser la détention professionnelle globale.

Objet social d’une SPFPL de pharmacie : exemple concret

Prenons l’exemple d’une SPFPL de pharmacie. Son objet social doit rester centré sur la profession de pharmacien d’officine et sur les sociétés d’exercice libéral (SEL) de pharmaciens d’officine dans lesquelles elle détient des participations.

Exemple de rédaction statutaire

Objet social d’une SPFPL de pharmaciens d’officine

Article 4 — Objet social

La Société a pour objet, conformément à l’article 110 de l’ordonnance n° 2023-77 du 8 février 2023, la détention de parts ou d’actions de sociétés d’exercice ayant chacune pour objet l’exercice de la profession de pharmacien d’officine.

Elle peut réaliser toutes les opérations compatibles avec cet objet, s’y rapportant et contribuant à sa réalisation ou à son développement, notamment la fourniture de prestations de services d’assistance administrative, financière et comptable aux sociétés dans lesquelles elle détient des participations.

Le tout dans le respect des dispositions légales et réglementaires applicables, et notamment du Code de la santé publique et des règles propres à la profession de pharmacien d’officine.

Point de vigilance : Cet exemple de clause est volontairement simplifié. En pratique, l’objet social d’une SPFPL de pharmacie doit être adapté aux sociétés détenues, à l’opération envisagée, aux statuts de la société d’exercice et aux exigences du Conseil de l’Ordre des pharmaciens.

Deux limites doivent vraiment rester en tête :

- Une SPFPL de pharmaciens d’officine ne peut pas être utilisée comme une holding patrimoniale libre (par exemple pour investir en Bourse).

- Les règles de détention du capital, de droits de vote, de direction et de contrôle ordinal doivent être vérifiées avant toute constitution ou modification des statuts.

Créer une SPFPL : formes juridiques, ordre professionnel et étapes clés

Une SPFPL peut prendre plusieurs formes juridiques : société à responsabilité limitée (SARL), société anonyme (SA), société par actions simplifiée (SAS) ou société en commandite par actions (SCA).

| Forme de SPFPL | Intérêt principal | Point de vigilance |

|---|---|---|

| SPFPL-SAS | Grande souplesse statutaire et gouvernance adaptable | Statuts à rédiger avec soin, car la liberté statutaire peut devenir un piège si elle est mal utilisée |

| SPFPL-SARL | Cadre plus simple et plus encadré | Moins flexible pour organiser l’entrée ou la sortie d’associés |

| SPFPL-SA | Adaptée aux structures importantes et très formalisées | Formalisme lourd, rarement nécessaire pour un cabinet libéral classique |

| SPFPL-SCA | Permet une gouvernance très spécifique entre commandités et commanditaires | Complexité élevée, usage marginal en pratique |

Le choix ne doit donc pas se faire au hasard. Il dépend du nombre d’associés, de la profession exercée, du projet de rachat de parts, de la stratégie de transmission et du niveau de gouvernance recherché.

L’ordre professionnel : un passage obligé

La création d’une SPFPL doit aussi être validée au regard des règles propres à la profession concernée. Selon les cas, la société doit être inscrite auprès de l’ordre professionnel ou de l’autorité compétente en matière d’agrément ou d’inscription.

Ce contrôle permet de vérifier que la SPFPL respecte les règles de la profession : détention du capital, répartition des droits de vote, qualité des associés, direction de la société, indépendance professionnelle et conformité des statuts.

Exemple de rédaction statutaire

Le contrôle ordinal ne s’arrête pas à la création

« Chaque année, un état de la composition du capital social et des droits de vote de la Société devra être communiqué à l’autorité compétente en matière d’agrément ou d’inscription, ou à l’ordre professionnel dont la Société relève, ainsi qu’une version à jour de ses statuts. Pour une SPFPL de médecins, cette communication vise l’Ordre des médecins. »

Concrètement, une SPFPL reste suivie dans le temps. L’ordre professionnel peut vérifier que la structure demeure conforme aux règles de la profession.

Par exemple, une SPFPL de médecins, d’avocats, de pharmaciens ou de notaires ne se construit pas exactement de la même manière. Les grandes mécaniques sont proches, mais les règles professionnelles peuvent changer le dessin final.

Les étapes clés pour créer une SPFPL

En pratique, la création d’une SPFPL se déroule en plusieurs étapes :

- Clarifier l’objectif de la SPFPL : racheter des titres de SEL, financer une dette d’acquisition, organiser l’entrée ou la sortie d’un associé, regrouper plusieurs participations professionnelles ou préparer une transmission.

- Tester l’intérêt économique du montage : niveau de résultat de la SEL, dividendes réellement distribuables, capacité de remboursement, coût de création, frais comptables annuels et horizon de détention.

- Vérifier les règles propres à la profession : ordre professionnel ou autorité compétente, qualité des associés autorisés, détention du capital, répartition des droits de vote, direction de la société et éventuelles incompatibilités professionnelles.

- Choisir la forme juridique adaptée : SPFPL-SAS, SPFPL-SARL, SPFPL-SA ou SPFPL-SCA, selon la gouvernance souhaitée et la complexité du projet.

- Préparer l’opération sur les titres de la SEL : apport de titres, acquisition de titres, financement bancaire, valorisation des parts ou actions, calendrier de cession, agrément éventuel des associés et cohérence avec les statuts de la société d’exercice.

- Rédiger des statuts sur mesure : objet social, pouvoirs des dirigeants, règles d’agrément, cession des titres, décès, retrait, conflit entre associés, conventions avec la SEL et modalités de suivi auprès de l’ordre professionnel.

La création d’une SPFPL est donc un travail de coordination et le conseiller en gestion de patrimoine indépendant joue ici un rôle de chef d’orchestre : il clarifie les objectifs, vérifie la cohérence patrimoniale du montage et coordonne les échanges avec l’avocat, l’expert-comptable, la banque, l’ordre professionnel et parfois le notaire pour la transmission.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Fiscalité de la SPFPL : régime mère-fille, IS, dividendes

Historiquement, l’exercice en société des professions libérales réglementées était principalement organisé autour de la loi n° 90-1258 du 31 décembre 1990.

Mais depuis le 1er septembre 2024, le cadre de référence est l’ordonnance n°2023-77 du 8 février 2023 relative à l’exercice en société des professions libérales réglementées, qui a réformé et clarifié les règles applicables aux sociétés d’exercice et aux SPFPL :

Et sur le plan fiscal, les conditions d’application du régime mère-fille à la remontée de dividendes d’une SEL vers une SPFPL sont notamment prévues par les articles 145 du Code général des impôts et 216 du Code général des impôts.

Le régime mère-fille de la SPFPL

Le principal avantage fiscal de la SPFPL vient du régime mère-fille. Ce régime permet à une société mère, ici la SPFPL, de recevoir les dividendes de sa filiale, ici la SEL, avec une imposition très allégée.

En pratique, lorsque les conditions du régime mère-fille sont réunies, les dividendes reçus par la SPFPL peuvent être retranchés de son résultat fiscal, sous réserve de la réintégration d’une quote-part de frais et charges de 5 %. En pratique, cela revient à neutraliser fiscalement 95 % du dividende au niveau de la SPFPL.

Avec un taux normal d’impôt sur les sociétés (IS) de 25 %, cela donne une imposition effective d’environ 1,25 % sur les dividendes remontés :

- 5 % de quote-part taxable ;

- taxée à 25 % d’IS ;

- soit 5 % × 25 % = 1,25 %.

Le régime mère-fille suppose notamment que la SPFPL détienne au moins 5 % du capital de la SEL, que les titres soient conservés pendant au moins 2 ans, et que les sociétés concernées soient soumises à l’IS. Les conditions exactes doivent être vérifiées au cas par cas avec l’expert-comptable et l’avocat fiscaliste.

💡 Note : Ne confondez pas dividendes et rémunération professionnelle. Le régime mère-fille concerne les dividendes reçus par la SPFPL. La rémunération du professionnel libéral, elle, obéit à ses propres règles fiscales. Le BOFiP précise notamment le régime fiscal applicable aux associés de société d’exercice libéral (SEL), lorsque les rémunérations perçues au titre de l’activité libérale relèvent des bénéfices non commerciaux (BNC).

Exemple chiffré : 100 000 € de dividendes remontés à la SPFPL

Prenons un exemple volontairement simple. Une SEL verse 100 000 € de dividendes à la SPFPL qui détient ses titres.

| Situation | Fiscalité approximative | Trésorerie disponible |

|---|---|---|

| Dividendes versés à la SPFPL | 1 250 € d’IS environ | 98 750 € dans la SPFPL |

| Dividendes versés directement au professionnel | 31 400 € avec le PFU à 31,4 % | 68 600 € en patrimoine privé |

Les 98 750 € ne sont pas dans la poche personnelle du professionnel. Ils appartiennent à la SPFPL et ils peuvent servir à :

- rembourser une dette d’acquisition contractée pour acheter des parts de SEL ;

- préparer l’association d’un nouveau praticien ou la sortie progressive d’un associé ;

- structurer plusieurs sociétés d’exercice sous une même holding professionnelle ;

- organiser une transmission, lorsque la SPFPL s’inscrit dans une stratégie familiale et professionnelle cohérente.

💡 Note : Utiliser cette trésorerie pour des dépenses personnelles suppose de la sortir de la SPFPL. Vous retrouvez alors le fisc et, selon la nature du flux, l’URSSAF : fiscalité personnelle, prélèvements sociaux ou cotisations sociales doivent toujours être analysés au cas par cas.

Point de vigilance sur la remontée de dividendes d’une SEL vers une SPFPL

⚠️ La remontée de dividendes d’une SEL vers une SPFPL ne doit pas être analysée uniquement sous l’angle de l’impôt sur les sociétés, un risque d’assujettissement aux cotisations sociales doit être étudié.

En effet, dans un arrêt du 19 octobre 2023, la Cour de cassation a retenu l’assujettissement de dividendes versés par une SELARL de chirurgien-dentiste à une SPFPL, dans une situation où le praticien était le seul professionnel en exercice et générait seul les revenus distribués.

Une réponse ministérielle publiée le 27 février 2025 a toutefois précisé que cette décision ne devait pas être regardée comme un arrêt de principe remettant en cause, de manière générale, la distinction entre la personne physique et la SPFPL.

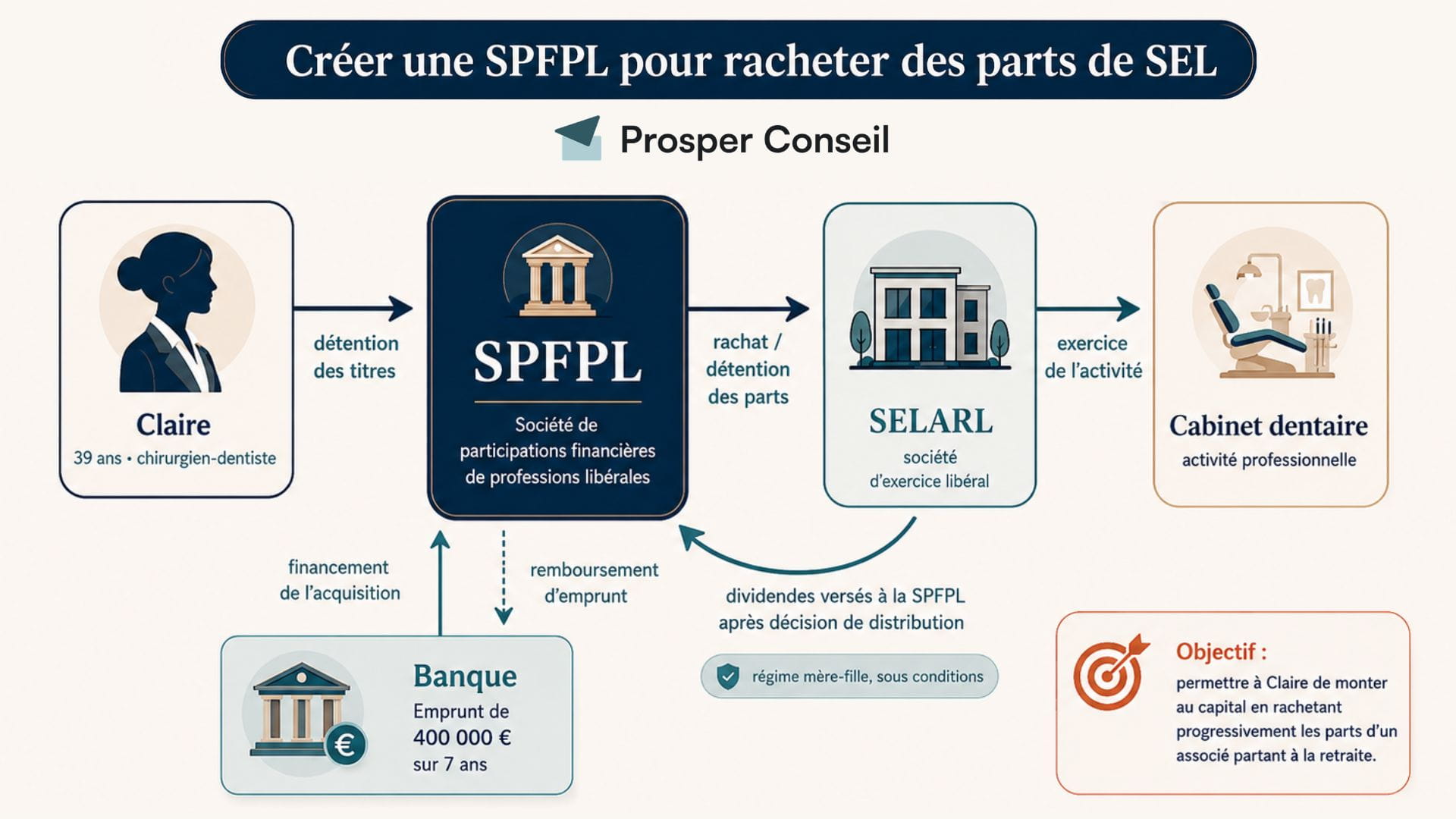

Exemple concret : créer une SPFPL pour racheter des parts de SEL

Prenons un cas simple. Claire, 39 ans, est chirurgien-dentiste. Elle exerce depuis 4 ans dans une société d’exercice libéral à responsabilité limitée (SELARL) avec deux autres chirurgiens-dentistes associés, qui exercent eux aussi au sein du cabinet.

L’un d’eux, âgé de 61 ans, souhaite organiser progressivement son départ à la retraite et céder une partie de ses titres.

Claire souhaite donc monter au capital. Après validation du schéma avec son expert-comptable et son avocat, elle crée une SPFPL. Cette SPFPL empruntera pour acquérir une partie des parts de la SELARL auprès de l’associé sortant.

Situation de départ : une SEL rentable, plusieurs praticiens et un associé sortant

La SELARL du cabinet dentaire est bien installée. Elle dispose d’une patientèle fidèle, d’une équipe stable, d’un plateau technique récent et de plusieurs praticiens exerçant effectivement leur activité au sein de la société.

La société génère suffisamment de résultat pour rémunérer normalement les praticiens, financer ses charges courantes, préserver sa trésorerie d’exploitation et distribuer une partie des bénéfices sous forme de dividendes.

Dans notre exemple, Claire souhaite racheter pour 400 000 € de parts de SELARL. La banque accepte de financer l’opération sur 7 ans, à condition que la structuration soit claire, que le prix des titres soit justifié, et que les flux futurs de la SEL permettent de rembourser l’emprunt sans fragiliser le cabinet.

| Élément | Hypothèse de l’exemple |

|---|---|

| Profession | Chirurgien-dentiste |

| Structure d’exercice | SELARL de chirurgiens-dentistes |

| Organisation du cabinet | Plusieurs associés professionnels exerçant réellement au sein de la société |

| Montant de titres rachetés | 400 000 € |

| Durée de l’emprunt | 7 ans |

| Objectif | Racheter progressivement les parts d’un associé partant à la retraite |

💡 Point de vigilance : L’analyse doit tenir compte de la forme de la SEL, du régime social du professionnel, de la rémunération effectivement versée aux praticiens, du nombre d’associés exerçants, de la réalité économique du rachat et de la capacité de remboursement de la SPFPL. Le schéma doit être validé au cas par cas avec l’expert-comptable, l’avocat et l’ordre professionnel compétent.

Claire crée une SPFPL pour porter le rachat

Claire crée une SPFPL. Cette SPFPL emprunte 400 000 € auprès de la banque, puis utilise cette somme pour acquérir les parts de la SELARL cédées par l’associé sortant.

Le schéma devient alors le suivant :

- Claire détient les titres de la SPFPL ;

- la SPFPL détient les parts de la SELARL acquises auprès de l’associé sortant ;

- la SELARL continue d’exercer l’activité professionnelle avec plusieurs chirurgiens-dentistes associés ;

- les praticiens sont rémunérés pour leur activité professionnelle dans des conditions cohérentes avec leur travail réel ;

- si la trésorerie et les résultats le permettent, la SELARL distribue une partie de ses bénéfices ;

- les dividendes reçus par la SPFPL peuvent alors être utilisés pour rembourser l’emprunt d’acquisition.

Chaque remboursement de l’emprunt par la SPFPL ne constitue pas un enrichissement personnel immédiat pour Claire. En revanche, il réduit progressivement l’endettement de sa holding et augmente, toutes choses égales par ailleurs, la valeur nette de son patrimoine professionnel.

Claire percevra réellement cette valeur, par exemple, au moment d’une cession de ses titres.

Claire cède ses titres de SELARL à 55 ans

Seize ans plus tard, Claire a 55 ans. L’emprunt contracté par sa SPFPL pour acquérir les titres de la SELARL est désormais remboursé depuis longtemps. Elle souhaite lever le pied, réduire progressivement son activité clinique et préparer une forme de retraite active.

📈 Dans notre exemple, les titres acquis initialement 400 000 € par la SPFPL sont revendus 650 000 € à un nouvel associé chirurgien-dentiste. En pratique, la valorisation dépendra du chiffre d’affaires, de la rentabilité, de la qualité de l’équipe, de l’emplacement, du matériel, de la fidélité de la patientèle, de la capacité du cabinet à fonctionner sans le praticien cédant et des conditions de marché au moment de la cession.

C’est bien la SPFPL qui cède les titres de SELARL qu’elle détient. La plus-value est donc réalisée au niveau de la SPFPL, et non directement dans le patrimoine personnel de Claire.

| Élément | Hypothèse simplifiée |

|---|---|

| Prix d’acquisition initial des titres par la SPFPL | 400 000 € |

| Durée de détention | 16 ans |

| Prix de cession à 55 ans | 650 000 € |

| Plus-value économique avant frais et fiscalité | 250 000 € |

| Situation de la dette d’acquisition | Emprunt remboursé |

Si les conditions du régime fiscal des titres de participation sont réunies, la plus-value réalisée par la SPFPL peut bénéficier du régime dit de la niche Copé. Dans ce cas, la plus-value à long terme est en grande partie exonérée d’impôt sur les sociétés, sous réserve de la réintégration d’une quote-part de frais et charges de 12 %.

Dans notre exemple simplifié, la plus-value économique est de 250 000 €. Si le régime s’applique, la quote-part taxable serait donc de 30 000 €, soit 12 % de 250 000 €. Avec un taux normal d’impôt sur les sociétés de 25 %, l’impôt correspondant serait d’environ 7 500 €, hors autres paramètres propres au dossier.

Que devient la SPFPL après la cession ?

📜 Avec ses conseils, Claire peut alors envisager une modification statutaire : changement d’objet social, changement éventuel de dénomination, adaptation de la gouvernance et transformation de la SPFPL en holding de droit commun, sous réserve des formalités applicables et des échanges nécessaires avec l’ordre professionnel.

Claire peut par exemple répartir la trésorerie disponible entre plusieurs poches complémentaires : une poche financière de long terme investie progressivement en actions mondiales, une poche immobilière, et une poche entrepreneuriale consacrée à un nouveau projet professionnel plus choisi.

| Nouvelle poche d’investissement | Exemple d’allocation | Objectif |

|---|---|---|

| Portefeuille financier | Compte-titres société ou contrat de capitalisation personne morale | Capitaliser sur le long terme, notamment avec des trackers (ETF) |

| Immobilier | Immobilier locatif, selon la stratégie retenue | Diversifier les actifs de la holding |

| Projet entrepreneurial | Participation dans une petite librairie à Paris | Réinvestir dans une activité choisie, plus proche de ses centres d’intérêt |

💡 Point de vigilance : La transformation d’une SPFPL en holding de droit commun ne doit pas être traitée comme une simple formalité. Elle suppose notamment de vérifier la situation ordinale, l’objet social, la fiscalité de la cession, la qualification des titres, la trésorerie disponible après impôt et frais, ainsi que la cohérence du nouveau projet d’investissement. Elle doit donc être préparée avant la cession avec l’avocat, l’expert-comptable et le conseiller patrimonial.

Notre avis sur la SPFPL pour les professions libérales

La société de participations financières de professions libérales (SPFPL) est pertinente lorsqu’elle sert un vrai projet professionnel. Elle reste un outil pratico-pratique d’organisation des flux entre associés et sociétés d’exercice.

Capitaliser quand on est professionnel libéral ?

Un entrepreneur classique peut raisonner assez librement : investir directement depuis sa société d’exploitation, créer une holding pour gérer plusieurs sociétés, faire remonter les bénéfices vers cette holding, puis les réinvestir dans l’immobilier, les marchés financiers ou d’autres projets entrepreneuriaux.

👩🏻⚖️ Pour un professionnel libéral réglementé, le raisonnement est plus subtil :

- La SEL peut permettre de gérer une trésorerie excédentaire à titre accessoire, mais elle reste d’abord une société d’exercice.

- La SPFPL, elle, sert surtout à détenir des titres de sociétés d’exercice libéral et à structurer un projet professionnel. Elle n’a pas vocation à devenir une holding patrimoniale libre.

En pratique, il faut donc raisonner en trois temps :

- Au moment de l’installation, le professionnel libéral commence bien souvent en nom propre, au régime des BNC. La priorité est alors de sécuriser l’activité, les revenus, la protection sociale et la fiscalité personnelle.

- Lorsque l’activité se développe, la création d’une SEL peut devenir pertinente pour mieux organiser les flux, arbitrer entre rémunération et capitalisation, et gérer une trésorerie professionnelle plus importante. Dans certains cas, une SPFPL peut aussi être étudiée, notamment pour racheter des parts de SEL, porter une dette d’acquisition ou structurer plusieurs sociétés d’exercice.

- À l’approche d’une cession, d’une transmission ou de la retraite, la question change encore : faut-il conserver la trésorerie dans la SEL, transformer ou liquider une SPFPL qui n’a plus vocation à détenir des titres de SEL, ou créer une holding patrimoniale de droit commun pour organiser les investissements de long terme ? Tout doit se faire sur mesure.

💡 Note : Avant de combiner SEL, SPFPL, SMHF ou SCI, il faut valider le schéma avec l’avocat, l’expert-comptable et, le cas échéant, l’ordre professionnel compétent.

SPFPL, SMHF et conseil indépendant : bien répartir les rôles

🧭 Chez Prosper Conseil, nous avons un rôle de chef d’orchestre. Nous intégrons la réflexion de structuration en société au cœur de votre stratégie patrimoniale globale :

- Faut-il vraiment créer une SPFPL pour racheter des parts de SEL ? Nous analysons le niveau de résultat, les dividendes distribuables, la dette d’acquisition, la forme de la SEL, ainsi que les contraintes ordinales et les coûts de fonctionnement.

- Est-il pertinent d’investir avec la SEL ou de créer une SMHF pour investir à long terme en Bourse et en immobilier ?

- Comment préparer la retraite, la transmission ou l’après-cession ?

La stratégie est définie en bonne intelligence avec un expert-comptable et un avocat pour valider et mettre en place les schémas juridiques adéquats.

➡️ Afin d’aligner parfaitement nos intérêts avec les vôtres, Prosper Conseil repose sur une double indépendance :

- Indépendance capitalistique : nous travaillons en architecture ouverte, sans être contraints par les produits d’une banque ou d’un assureur spécifique.

- Indépendance de rémunération : nous sommes rémunérés exclusivement par les clients par des honoraires transparents, sans rétrocommissions de partenaires.

Cette approche évite l’illusion de la gratuité. Un conseil dit “gratuit” se rémunère en réalité via des commissions intégrées aux placements, au risque d’orienter les recommandations selon la rémunération de l’intermédiaire plutôt que selon votre intérêt réel.

Que vous exerciez en BNC, via une SEL, ou que vous ayez déjà structuré votre activité autour d’une holding, nos conseillers peuvent vous accompagner pour clarifier les flux entre patrimoine professionnel et patrimoine personnel, et pour mieux investir.

Vous pouvez contacter un conseiller Prosper Conseil afin d’analyser votre organisation actuelle, vos capacités de capitalisation, vos objectifs d’investissement et les limites propres à votre profession, en coordination avec votre expert-comptable et votre avocat.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur la société de participations financières de professions libérales (SPFPL)

Quelle est la différence entre une SELARL et une SPFPL ?

La différence entre une SELARL et une SPFPL tient à leur fonction. La SELARL, société d’exercice libéral à responsabilité limitée, exerce directement l’activité libérale : médecine, chirurgie-dentaire, pharmacie, droit, expertise-comptable, etc. Elle facture les clients ou patients, encaisse les honoraires, rémunère les professionnels et supporte les charges du cabinet.

La SPFPL, elle, se situe au-dessus. Elle détient les parts ou actions de la SELARL, peut recevoir des dividendes et porter une dette d’acquisition pour financer le rachat de titres. En résumé : la SELARL travaille, la SPFPL détient et organise. C’est cette différence qui permet de structurer une association, une montée progressive au capital ou une transmission professionnelle.

Peut-on créer une SPFPL quand on exerce en SCP ?

Une société civile professionnelle (SCP) repose sur une logique d’exercice en commun entre professionnels personnes physiques, alors qu’une SPFPL est une holding destinée à détenir des titres de sociétés d’exercice, notamment des SEL.

Si l’objectif est de racheter des titres, porter une dette d’acquisition ou faire remonter des dividendes vers une holding, il faut étudier une réorganisation préalable vers une SEL, sous réserve des règles propres à la profession concernée.

Peut-on créer une SPFPL seul ?

Oui, dans certaines situations, il est possible de créer une SPFPL unipersonnelle, notamment sous forme de société par actions simplifiée unipersonnelle (SASU) ou d’entreprise unipersonnelle à responsabilité limitée (EURL), selon les règles applicables à la profession concernée.

En pratique, la possibilité de créer une SPFPL seul doit être vérifiée avec l’avocat, l’expert-comptable et l’ordre professionnel compétent. Le point clé n’est pas seulement de savoir si la SPFPL unipersonnelle est possible juridiquement, mais si elle est pertinente économiquement : montant des parts à racheter, capacité d’endettement, dividendes distribuables, horizon d’association ou de transmission.

Combien de temps faut-il pour créer une SPFPL ?

Créer une SPFPL prend généralement plusieurs semaines, parfois plusieurs mois. Le délai dépend surtout de trois points : la rédaction des statuts, la validation par l’ordre professionnel ou l’autorité compétente, et l’opération envisagée sur les titres de la SEL.

Une SPFPL simple, avec un associé unique et un apport en numéraire, peut aller assez vite. Une SPFPL créée pour racheter ou apporter des titres de SEL demande plus de préparation : valorisation des titres, financement bancaire, agrément de la SEL, contrôle ordinal, formalités juridiques et parfois rapport d’un commissaire aux apports.

Le calendrier doit donc être anticipé. C’est particulièrement vrai lorsqu’un associé part à la retraite, lorsqu’un pharmacien reprend des parts d’officine ou lorsqu’un professionnel doit obtenir un financement bancaire dans un délai précis.

Que devient une SPFPL après la vente de la SEL ou le départ à la retraite ?

Après la vente des titres de la société d’exercice libéral, la SPFPL peut perdre sa raison d’être professionnelle. C’est un point majeur à anticiper avant la cession.

Plusieurs pistes peuvent alors être étudiées : conserver temporairement la SPFPL si les règles professionnelles le permettent, modifier son objet social, la transformer en société de droit commun, organiser une transmission, ou procéder à une dissolution-liquidation. La bonne option dépend de la profession, des statuts, des règles ordinales et de la fiscalité latente.

Le piège serait d’attendre la cession pour se poser la question. Une SPFPL créée pour racheter des parts de SEL doit aussi être pensée pour l’après : retraite, vente du cabinet, transmission familiale, réinvestissement ou réorganisation patrimoniale.

Notre conseil : la sortie doit être prévue dès l’entrée. Une bonne structuration patrimoniale ressemble à une partie d’échecs (le coup d’aujourd’hui doit déjà préparer celui de demain).

Peut-on transmettre une SPFPL avec le pacte Dutreil ?

Oui, une SPFPL peut entrer dans une stratégie de transmission avec un pacte Dutreil, mais ce n’est pas automatique.

Le pacte Dutreil permet, sous conditions, de transmettre des titres de société avec une exonération de droits de mutation à titre gratuit à hauteur de 75 % de leur valeur. Pour une profession libérale, l’enjeu peut être considérable lors de la transmission d’un cabinet, d’une officine, d’une étude ou d’une société d’exercice à des enfants ou à de futurs repreneurs familiaux.

Il faut vérifier l’activité réelle du groupe, la composition de l’actif, les engagements de conservation, la fonction de direction, les statuts et les règles ordinales propres à la profession.