Assurance vie Yomoni : notre avis détaillé

Depuis 2015, Yomoni s’impose comme un acteur clé de la gestion pilotée grâce à une approche automatisée et des frais réduits. Mais que vaut réellement cette solution ? Notre avis sur l’assurance vie Yomoni vous aidera à y voir plus clair.

À qui s’adresse vraiment Yomoni ? Son assurance vie est-elle adaptée à tous les profils d’investisseurs ? Yomoni est souvent saluée pour son espace client très intuitif et convivial (voir ici), mais ce n’est pas le seul critère à prendre en compte.

📌 En bref, voici ce qu’il faut savoir avant de souscrire à l’assurance vie Yomoni :

- Yomoni propose une gestion pilotée 100 % en ligne, basée sur des ETF (fonds indiciels) pour réduire les frais.

- Les frais sont compétitifs : maximum 1,60 % par an tout compris, sans frais d’entrée ni d’arbitrage.

- Des performances attractives (jusqu’à +19,6 % en 2024 sur un profil offensif).

- Un service client reconnu pour sa pédagogie et sa disponibilité.

- Les avis des clients de Yomoni sont très positifs, avec une note de 4,8/5 sur Trustpilot.

En résumé, notre avis sur l’assurance vie de Yomoni est qu’elle offre une très bonne solution “grand public” pour ceux qui veulent confier la gestion de leur assurance vie, avec des frais réduits et une diversification efficace via les trackers (ETF). Toutefois, nous recommandons de diversifier chez un deuxième gestionnaire, comme Ramify qui a d’excellentes performances ces dernières années.

💡 Note : cependant, pour un patrimoine important ou une optimisation avancée (transmission, fiscalité, crédit, etc.), un CGP indépendant apporte une approche plus pertinente, sur-mesure et souvent plus économique à long terme. Notre gestion conseillée Prosper Conseil couvre l’ensemble de votre patrimoine (pas uniquement une assurance vie) et un conseil à 360 degrés (financier, fiscal et civil).

SOMMAIRE

- Notre avis sur l’assurance vie Yomoni : tableau comparatif

- Yomoni : qui sont-ils et que proposent-ils ?

- Notre avis sur les frais de l’assurance vie Yomoni : combien ça coûte vraiment ?

- Les performances de l’assurance vie Yomoni sont-elles à la hauteur ?

- Avis clients sur Yomoni : Trustpilot, Google et forums

- Quelles sont les alternatives à l’assurance vie Yomoni ?

Notre avis sur l’assurance vie Yomoni : tableau comparatif

🏅 Notre avis sur Yomoni est positif, leur offre grand public s’est imposée comme l’une des meilleures assurances vie en gestion pilotée grâce à des frais réduits et une allocation optimisée via des ETF.

Mais comment se positionne-t-elle face à la concurrence ? Voici notre tableau comparatif des meilleures assurances vie en gestion pilotée, dont Yomoni fait partie :

| Meilleure assurance vie en gestion pilotée | 🥇 Ramify | 🥈 Yomoni | 🥉 Nalo | Goodvest | Lucya Cardif |

|---|---|---|---|---|---|

| Assureur | Apicil | Crédit Mutuel Suravenir | Generali | Generali | BNP Paribas Cardif |

| Montant du premier versement | 1 000 € (Essential et Flagship) 10 000 € (Élite avec du private equity) | 1 000 € | 1 000 € | 300 € | 5 000 € |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 0 % |

| Nombre de placements utilisés | 54 ETF 33 SCPI 2 fonds private equity 1 fonds euro Liste complète | 145 ETF ~ 10 OPCVM 1 fonds immobilier (SC Y Immo) 1 fonds euro Liste complète | 62 ETF 1 fonds euro Liste complète | 7 ETF 8 OPCVM 1 fonds private equity Liste complète | Inconnu Liste complète des fonds inconnue Reporting gestion déléguée Lucya Cardif |

| Placements verts disponibles | ✅️ En choisissant la gestion pilotée “Ramify Green” | ✅️ En choisissant la gestion pilotée “Yomoni Responsable” | ✅️ En choisissant la gestion pilotée “Nalo Vert” | ✅️ Automatique (filtre le plus rigoureux) | Pris en compte de manière partielle (sans possibilité de choix) |

| Total des frais | 1,50 % / an (0,70 % assureur + 0,60 % Ramify + ~0,20 % fonds) | 1,60% / an (0,60 % assureur + 0,70 % Yomoni + ~0,30 % fonds) | 1,65 % / an (0,85 % assureur + 0,55 % Nalo + ~0,25 % fonds) | 1,90 % / an (0,60 % assureur + 0,90 % Goodvest + ~0,40 % fonds) | 2 % / an (0,50 % assureur + 0,25 % JDHM Vie + 1,25 % fonds traditionnels) |

| Nombre de profils | 91 Profils et 4 thématiques (Standard, SCPI, SCPI + private equity, Green) | 10 profils et 3 thématiques (Standard, Responsable, Immobilier) | 101 profils et 2 thématiques (Standard, Vert) | 5 profils et 8 thématiques (Transition écologique, Santé, Pays émergents…) | 3 profils |

| Performance 2024 pour le profil le plus dynamique | + 27,1 % | +19,6 % | +21,8 % | +6,0 % | +11 % |

| Ouvrir une gestion pilotée | ➡️ Découvrez la gestion pilotée Ramify | ➡️ Découvrez la gestion pilotée Yomoni | ➡️ Découvrir la gestion pilotée Nalo | ➡️ Découvrir la gestion pilotée Goodvest | ➡️ Découvrir la gestion pilotée JDHM Vie |

Les atouts majeurs de l’assurance vie Yomoni

👉 Avant d’opter pour ce contrat, il est essentiel d’en comprendre les avantages. Voici les principaux atouts de l’assurance vie Yomoni à connaître :

- Des frais compétitifs : avec 1,60 % de frais annuels, Yomoni reste dans la moyenne basse du marché des assurances vie en gestion pilotée, bien plus abordable que Goodvest (1,90 %) ou Lucya Cardif (2 %).

- Une excellente diversification : 145 ETF et 10 OPCVM, il s’agit de l’assurance vie en gestion pilotée avec la plus grande diversification en ETF.

- Des performances solides : sur 5 ans, la performance annualisée de l’assurance vie Yomoni se situe entre +1,9 % et +9,3 % selon le profil, ce qui en fait l’une des plus performantes du marché.

- Une approche automatisée et optimisée via les ETF : contrairement aux contrats traditionnels avec des fonds actifs coûteux, Yomoni investit sur des trackers (ETF) à frais réduits pour de meilleures performances nettes sur le long terme.

Comparatif de Yomoni avec la concurrence : notre analyse

🔍 Yomoni vs Ramify : le principal challenger ! Ramify affiche des performances solides (jusqu’à 10,2 % par an) avec un portefeuille plus large, qui inclut des SCPI et du private equity selon l’option choisie. Mais ces performances proviennent de backtests, car jeune société créée en 2021 (performances Ramify ici). Ses frais sont légèrement inférieurs à ceux de Yomoni (1,50 % contre 1,60 %).

⚖️ Yomoni vs Nalo : Nalo se distingue par des profils plus personnalisés (91 profils).

🌳 Yomoni vs Goodvest : Goodvest est axé sur l’investissement responsable, intéressant pour les investisseurs sensibles à ce sujet, mais ses frais légèrement plus élevés que ceux de la concurrence (1,90 %).

📈 Yomoni vs Lucya Cardif : Lucya Cardif se distingue par une utilisation plus importante d’OPCVM. Elle est également plus récente (lancée en 2023).

Également, Yomoni se différencie des autres gestions pilotées en étant une société de gestion agréée par l’AMF, et non un “simple” conseiller en investissements financiers (CIF).

💡 Nous rappelons qu’il vaut mieux diversifier vos investissements chez au moins deux gestionnaires différents.

Yomoni : qui sont-ils et que proposent-ils ?

🚀 Fondée en 2015, Yomoni est la première gestion pilotée de type “robo-advisor” français. Les robo-advisors, apparus aux États-Unis avec des acteurs comme Wealthfront et Betterment, automatisent la gestion de portefeuille grâce à des algorithmes et à l’intelligence artificielle pour rendre l’investissement plus accessible et moins coûteux.

Yomoni associe technologie et expertise humaine via un comité d’investissement qui pilote et ajuste les allocations. On n’a aucune intervention à faire, mais on conserve la possibilité de modifier son profil de risque (du plus sécurisé, profil P1, au plus dynamique, profil P10).

Contrairement aux banques traditionnelles, qui proposent des fonds actifs souvent coûteux, Yomoni mise sur les ETF (trackers) pour offrir une diversification efficace à moindre coût.

Aujourd’hui, Yomoni gère plus d’un milliard d’euros et accompagne plus de 60 000 clients.

Les enveloppes d’investissement proposées par Yomoni

💼 L’offre de Yomoni ne se limite pas à l’assurance vie. La société propose plusieurs solutions d’investissement adaptées à différents profils d’épargnants :

- L’assurance vie Yomoni : leur produit phare, assuré par Crédit Mutuel Suravenir.

- Un plan d’épargne en action (PEA) Yomoni : une gestion pilotée logée dans un PEA pour bénéficier d’une fiscalité avantageuse.

- Le compte-titres ordinaire (CTO) : une gestion pilotée pour accéder à une diversification globale sans contrainte de plafond de versement.

- Le PER Yomoni : Yomoni proposait initialement un PER bancaire, Yomoni PER Retraite (toujours disponible mais moins mis en avant). Désormais, la priorité va au PER assurantiel Yomoni Retraite+, lancé en 2023.

- L’assurance vie Yomoni Kids : lancée en 2017, cette offre permet d’épargner pour ses enfants afin de leur constituer un capital sur le long terme.

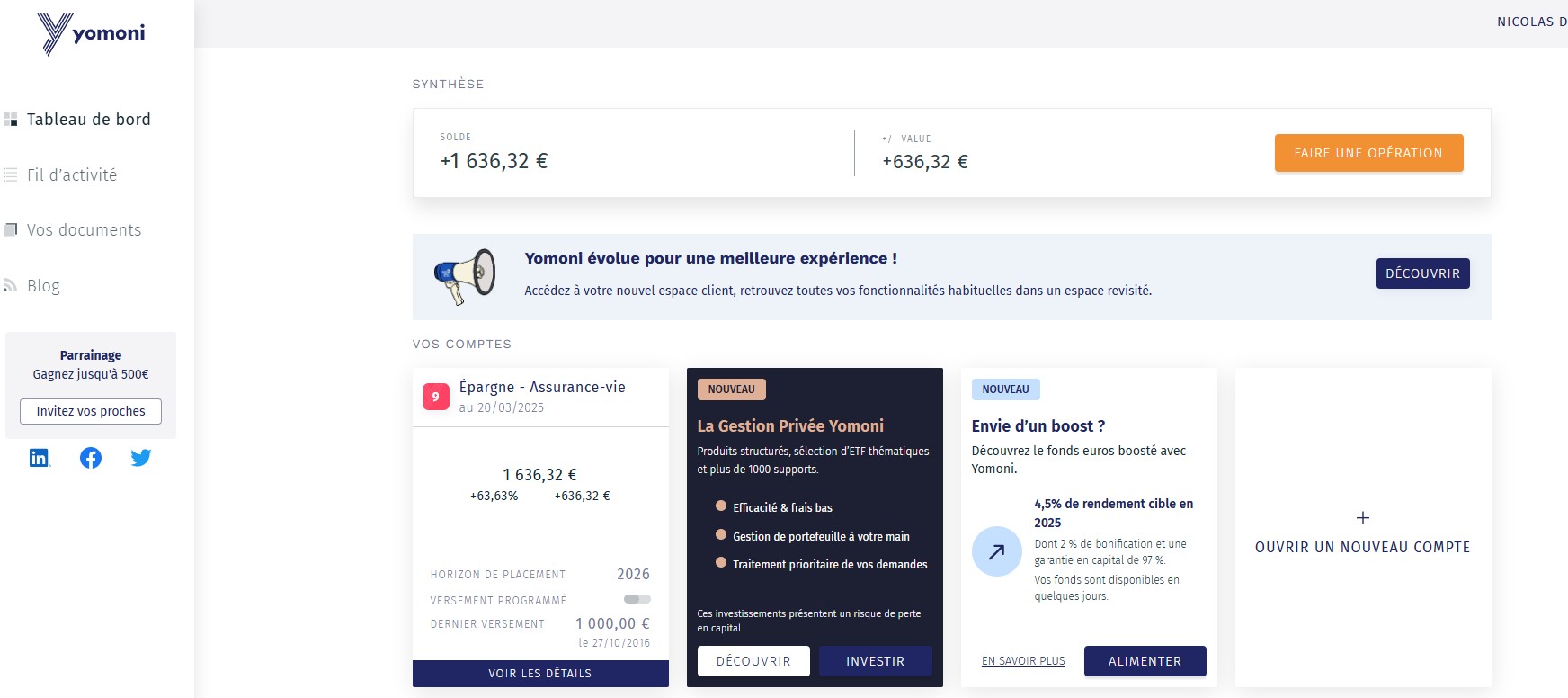

Capture d’écran de l’espace client Yomoni :

Les différentes gestions pilotées chez Yomoni

L’assurance vie Yomoni propose trois stratégies d’investissement distinctes :

📈 La gestion classique : allocation diversifiée en ETF, OPCVM et fonds euros, conçue pour optimiser le rendement sur le long terme avec une exposition aux marchés financiers. Cette approche s’appuie sur une gestion passive pour limiter les frais.

🌱 La gestion responsable & ESG : investissements axés sur des ETF labellisés ISR (investissement socialement responsable), conformes aux critères environnementaux, sociaux et de gouvernance (ESG). Yomoni a supprimé les placements dans les matières premières et exclut les secteurs les plus polluants.

🏡 La gestion axée sur l’immobilier : pour investir et intégrer de l’immobilier dans son assurance vie via des SCPI.

Notre avis sur les frais de l’assurance vie Yomoni : combien ça coûte vraiment ?

💰 L’un des grands atouts de l’assurance vie Yomoni est à notre avis son positionnement tarifaire attractif.

Contrairement aux banques traditionnelles qui appliquent souvent des frais d’entrée et de gestion élevés, Yomoni mise sur la transparence et l’optimisation des coûts.

Avec 0 € de frais d’entrée et des frais de gestion plafonnés à 1,60 % par an, Yomoni se positionne parmi les solutions de gestion pilotée les plus compétitives du marché.

Détail des frais selon le profil d’investisseur

Les frais appliqués dépendent du profil de risque choisi, avec une tarification dégressive pour les profils plus prudents :

| Profil investisseur | 1 | 2 | 3 | 4 | 5 | 6 à 10 |

|---|---|---|---|---|---|---|

| Frais de gestion | 0,6 % | 0,9 % | 1,0 % | 1,2 % | 1,4 % | 1,6 % |

Les profils les plus prudents (1 à 5) profitent de frais réduits (à partir de 0,6 %), un avantage non négligeable pour les investisseurs qui cherchent à sécuriser leur capital.

Les profils plus dynamiques (6 à 10) ont une tarification de 1,6 %, ce qui reste largement en dessous des standards du marché en gestion pilotée traditionnelle.

Une option pertinente, mais qui peut s’avérer moins optimale pour les patrimoines importants.

🤔 À notre avis, l’assurance vie Yomoni vous conviendra parfaitement si vous avez une petite épargne à placer et recherchez une gestion pilotée simple et efficace. En revanche, avec un patrimoine important, une gestion conseillée sur mesure apporte plus d’avantages en termes de tarifs et de services.

La gestion conseillée permet de bénéficier de l’accompagnement d’un expert tout en conservant le contrôle sur vos investissements. Elle convient aux investisseurs qui veulent optimiser l’ensemble de leur patrimoine avec une approche personnalisée et des frais souvent plus compétitifs.

💡 Note : chez Prosper Conseil, nous proposons ce service avec des honoraires fixes de 0,5 % HT par an, dégressifs jusqu’à 0,2 % HT selon les encours conseillés. Ces frais s’appliquent au patrimoine conseillé et incluent un minimum forfaitaire. Prendre contact avec un conseiller Prosper Conseil.

Les performances de l’assurance vie Yomoni sont-elles à la hauteur ?

📈 Notre avis sur l’assurance vie Yomoni repose avant tout sur la performance, le nerf de la guerre. L’assurance vie Yomoni se décline en trois grandes catégories d’investissement : classique, Responsable/ESG et Immobilier. Chaque profil, du plus défensif (P1) au plus dynamique (P10), affiche des performances variables selon l’allocation choisie.

La performance actualisée des contrats Yomoni est accessible sur leur site.

Voici la performance de l’assurance vie Yomoni en fonction du profil choisi et du mode de gestion

| Gestion | Performance 2024 | Performance 2023 | Depuis 5 ans (performance annualisée) |

|---|---|---|---|

| Classique (P10) | +19,6 % | +19 % | +9 % |

| Classique (P5) | +8,9 % | +9,9 % | +3,2 % |

| Classique (P1) | +2,5 % | +2,5 % | +2,1 % |

| Responsable / ESG (P10) | +10,7 % | +16 % | – |

| Responsable / ESG (P5) | +5,5 % | +9,2 % | – |

| Responsable / ESG (P1) | +3,6 % | +5 % | – |

| Immobilier* | – | – | – |

*Lancée le 16 mai 2023, l’offre assurance vie immobilier de Yomoni doit attendre conformément à la réglementation avant de pouvoir communiquer sur ses performances (afin d’avoir un minimum de recul).

La gestion classique (P10) affiche les meilleurs résultats, avec une performance de +19,6 % en 2024 et +9 % annualisée sur 5 ans, ce qui la place parmi les gestions pilotées les plus performantes du marché.

Les profils plus modérés (P5 et P1) offrent des rendements plus stables, avec respectivement +8,9 % et +2,5 % en 2024, ce qui reflète un risque moindre. En effet, la performance est corrélée au risque que l’on prend, c’est le couple rendement / risque.

La gestion responsable/ESG affiche des performances plus mitigées, avec +10,7 % en 2024 pour le profil P10, mais un recul sur les performances long terme, faute d’historique insuffisant.

Comparaison des performances des gestions pilotées avec le MSCI World

🔍 Pour évaluer les performances réelles de Yomoni, comparons-les à celles de ses concurrents ainsi qu’à l’indice de référence MSCI World, qui reflète l’évolution des marchés actions des pays développés.

| Comparaison des performances des profils les plus dynamiques pour chaque gestionnaire | Performance 2024 : profil le plus dynamique | Performance 2023 : profil le plus dynamique |

|---|---|---|

| ETF MSCI World (LU1681043599) | +26,1 % | +19,46 % |

| Ramify | 🥇 +27,1 % | 🥉 +18,9 % |

| Yomoni | 🥉 +19,6 % | 🥈 +19 % |

| Goodvest | +6,0 % | +12,5 % |

| Nalo | 🥈 +21,8 % | +8,3 % |

| Lucya Cardif | +11 % | 🥇 +19,35 % |

En pratique, même les profils les plus dynamiques des meilleures gestions pilotées peinent à égaler les performances d’un ETF MSCI World (souvent pris comme référence).

💡 Note : ces écarts s’expliquent par des stratégies d’investissement différentes et par les frais appliqués. Rappelons que les performances passées ne préjugent pas des performances futures : ce n’est pas parce qu’une gestion pilotée a bien performé ces dernières années qu’elle continuera forcément sur la même trajectoire.

Avis clients sur Yomoni : Trustpilot, Google et forums

💬 Les avis clients sur Yomoni sont majoritairement positifs, en témoignent les excellentes notes sur :

- Trustpilot : 4,8 / 5 ⭐

- Google : 4,1 / 5 ⭐

Nous relevons que les épargnants apprécient avant tout la simplicité et la transparence de l’offre, ainsi que les frais réduits et la performance de la gestion pilotée.

Beaucoup d’utilisateurs mettent aussi en avant la qualité du service client, avec des conseillers disponibles et pédagogues. Le suivi reste clair et rassure particulièrement les nouveaux investisseurs. Le site et l’espace client reçoivent souvent des éloges pour leur interface intuitive.

Les avis négatifs, bien plus rares, pointent essentiellement un manque de réactivité du support client, notamment par e-mail. Certains clients ont eu des délais de réponse plus longs que prévu, ce qui peut créer de la frustration en cas de besoin urgent.

En résumé, Yomoni bénéficie d’une excellente réputation auprès de ses clients.

Quelles sont les alternatives à l’assurance vie Yomoni ?

✅ À notre avis Yomoni est une excellente option pour les épargnants qui recherchent une gestion pilotée performante à moindres frais. Cependant, elle n’est pas la seule solution. D’autres alternatives peuvent répondre plus précisément à vos besoins.

Voici un tableau comparatif des différentes solutions :

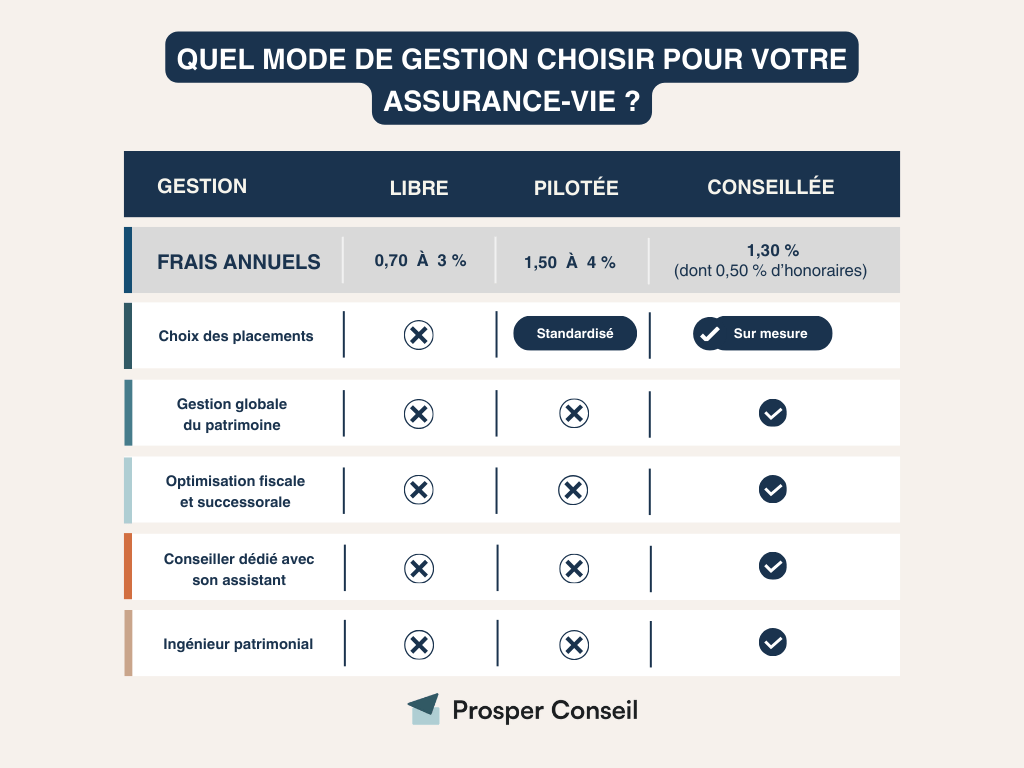

| Critères | Gestion Libre | Gestion Pilotée | Gestion Conseillée |

|---|---|---|---|

| Prise de décisions | Vous prenez toutes les décisions en autonomie | Le gestionnaire prend les décisions pour vous | Vous décidez avec l’accompagnement du conseiller |

| Allocation d’actifs | À votre charge | Allocation définie selon votre profil de risque | ✅ Allocation ajustée avec l’aide d’un conseiller |

| Gestion du risque | Dépend uniquement de vos choix | Le gestionnaire adapte le risque selon votre profil | Vous prenez des décisions éclairées par les conseils |

| Flexibilité des choix | Flexibilité maximale | ❌ Flexibilité limitée | Flexibilité maximale |

| Accompagnement personnalisé | Aucun accompagnement personnalisé | Assistance limitée selon le profil choisi | ✅ Conseils financiers, fiscaux et patrimoniaux sur mesure (et sur l’ensemble de votre patrimoine, pas uniquement sur un contrat d’assurance vie). |

| Accès à un conseiller dédié | Non disponible | Non disponible | ✅ Contact direct avec un conseiller dédié |

| Contrôle des investissements | Contrôle total | ❌ Contrôle limité | Contrôle total avec conseils |

| Niveau d’expertise nécessaire | Vous devez avoir des bases en finance | ✅ Faible : aucune expertise requise | ✅ Faible : vous bénéficiez des conseils du professionnel |

| Coût des services | ✅ Frais d’enveloppes et de placements uniquement | Frais d’enveloppes, placements et gestion | Frais d’enveloppes, placements et conseils financiers |

| Pour aller plus loin | ➡️ Linxea Spirit 2 (voir l’offre) ➡️ Lucya Cardif (voir l’offre) | ➡️ Yomoni (voir l’offre) ➡️ Ramify (voir l’offre) | ➡️ Contacter un conseiller Prosper Conseil |

Gestion libre : plus de contrôle, des frais encore plus bas

💸 Les contrats en gestion libre, comme Linxea Spirit 2 ou Lucya Cardif permettent d’accéder à des frais de gestion encore plus compétitifs (0,50 % par an).

Cette option est idéale si vous êtes autonome et capable de gérer vous-même vos allocations. Cependant, elle demande des connaissances en finance et un suivi régulier de votre portefeuille.

Gestion conseillée : une approche complète pour optimiser son patrimoine

💰 Avec un patrimoine conséquent, la gestion conseillée peut être une excellente solution. Elle vous offre un accompagnement personnalisé pour optimiser l’ensemble de votre patrimoine.

Contrairement aux banques, souvent coûteuses et peu personnalisées, un CGP indépendant comme Prosper Conseil vous accompagne de manière sur-mesure, avec des honoraires dégressifs qui s’adaptent aux patrimoines les plus importants.

💡 Note : chez Prosper Conseil, votre conseiller optimise votre assurance vie en gestion libre, tant au niveau de l’allocation que des frais. Mais ce n’est pas tout : il vous apporte également des conseils personnalisés sur la succession, la fiscalité et l’ensemble de votre patrimoine.

Quelle solution choisir ?

Petits épargnants : Yomoni reste une solution efficace “grand public” pour confier la gestion et réduire les frais.

Investisseurs autonomes : une assurance vie en gestion libre comme Linxea Spirit 2 et Lucya Cardif permettent de maximiser le rendement grâce à des frais encore plus bas.

Patrimoines importants : Prosper Conseil offre une vision à 360° du patrimoine, avec une gestion optimisée et un accompagnement sur-mesure par un conseiller dédié et son office manager.

Les banques traditionnelles sont les moins compétitives, avec des frais élevés et un service standardisé.

⏩ À notre avis l’assurance vie de Yomoni et les solutions en gestion libre restent adaptées aux petits investisseurs, tandis que la gestion conseillée est idéale pour ceux qui souhaitent une approche patrimoniale globale, sur-mesure et optimisée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine