Conseiller en investissement financier (CIF) : 5 questions à poser avant de signer

Trouver et choisir un conseiller en investissement financier (CIF), c’est confier une partie de votre avenir à quelqu’un. Entre banques, cabinets indépendants, statuts parfois flous et rémunérations (commissions et/ou honoraires), il est facile de se perdre. Ici, on vous donne les bonnes questions à poser pour vérifier la légitimité, l’indépendance et le coût réel… avant de signer.

📌 Les 5 questions à poser à un conseiller en investissement financier sont :

- Êtes-vous bien immatriculé comme CIF à l’ORIAS, et pouvez-vous me communiquer votre numéro ?

- Votre conseil est-il indépendant au sens MIF 2, ou percevez-vous des rétrocommissions/avantages de la part de partenaires ?

- Combien vais-je payer au total : frais d’entrée + frais de l’enveloppe + frais des placements + honoraires ?

- Quelle est votre méthode de travail, étape par étape (diagnostic → profil de risque → stratégie → mise en œuvre → suivi) et quels documents vais-je signer ?

- À quoi ressemble le suivi dans la durée : fréquence des points, reporting, règles d’arbitrage, et comment vous joindre quand le marché (ou ma situation) bouge ?

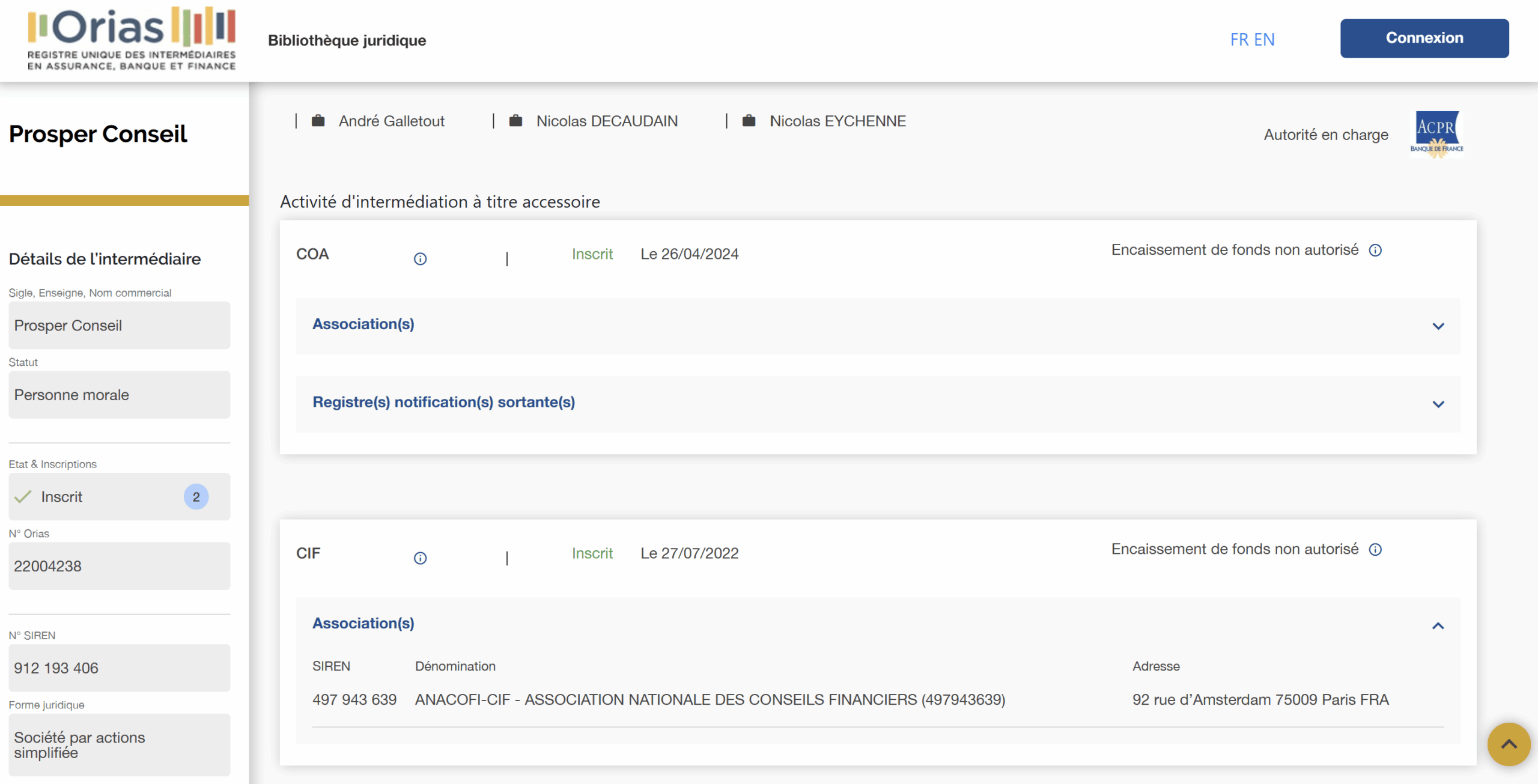

💡 Note : l’ORIAS est le registre officiel des conseillers en investissement financier (sous tutelle de la Direction Générale du Trésor). En quelques secondes, vous pouvez vérifier qu’un intermédiaire est bien autorisé à exercer. Prosper Conseil y est immatriculé sous le n° 22004238.

SOMMAIRE

- CIF, IAS, IOBSP, CJA… quels statuts encadrent vraiment un conseiller en investissement financier ?

- Conseiller en investissement financier indépendant ou non indépendant (MIF 2) : cabinet et rémunération

- Combien coûte un conseiller en investissement financier ? Honoraires vs rétrocommissions

- La méthode d’un bon CIF : bilan patrimonial, profil de risque et travail avec notaires/avocats/expert-comptable

- Suivi dans la durée du CIF avec reporting, ajustements et accompagnement

CIF, IAS, IOBSP, CJA… quels statuts encadrent vraiment un conseiller en investissement financier ?

⚖️ Le terme conseiller en investissement financier (CIF) désigne avant tout un statut réglementaire, pas un métier au sens large. Dans la pratique, nous parlons plutôt d’un conseiller en gestion de patrimoine (CGP).

Ici, vous pouvez voir que Prosper Conseil est bien immatriculé en tant que CIF (et également COA : courtier en assurance) :

Les statuts réglementés qui peuvent composer l’activité d’un CGP

🔎 Un CGP peut cumuler plusieurs activités encadrées comme le conseil en investissement, l’assurance, le crédit ou l’immobilier. Chaque activité a ses propres règles, ses autorités de contrôle comme l’AMF ou l’ACPR, et ses registres.

| Statut | Missions | Autorité et vérification |

|---|---|---|

| CIF (Conseiller en investissements financiers) | Fournir des recommandations personnalisées sur des instruments financiers, comme les Exchange-Traded Funds (ETF). | AMF via une association professionnelle agréée. Vérification sur ORIAS et via les documents d’entrée en relation et lettre de mission. |

| COA ou IAS (Intermédiaire en assurance) | Distribuer des contrats d’assurance, comme l’assurance vie, le PER assurantiel et la prévoyance. | ACPR. Vérification sur ORIAS. |

| IOBSP (Intermédiaire en opérations de banque) | Intermédier sur le crédit immobilier ou consommation et certains services bancaires. | ACPR. Vérification sur ORIAS. |

| Carte T (agent immobilier) | Intermédiation en transaction immobilière, dans le cadre de la loi Hoguet. | Cadre immobilier loi Hoguet. Vérification via la carte professionnelle du cabinet et ses mentions légales. |

| CJA (Compétence juridique appropriée) | Donner certains conseils juridiques liés au patrimoine, sous conditions de diplômes et expérience. | Cadre légal spécifique. Vérification par justificatifs internes, à demander si nécessaire. |

De plus, le CIF ou CGP doit être couvert par une RCP (Responsabilité civile professionnelle). Il s’agit d’une assurance professionnelle obligatoire qui couvre les conséquences financières d’une erreur, selon l’activité exercée. Vous pouvez vérifier cela via l’attestation d’assurance, sur demande.

Les associations professionnelles CIF agréées par l’AMF

Un CIF doit adhérer à une association professionnelle agréée par l’AMF. Ce n’est pas un détail administratif. Ces associations encadrent la profession et participent à la conformité, avec des contrôles, des exigences de formation et des règles de bonne conduite.

➡️ Les principales associations professionnelles agréées pour les CIF sont au nombre de quatre :

- ANACOFI CIF, Association nationale des conseils financiers, collège CIF.

- CNCGP, Chambre nationale des conseils en gestion de patrimoine.

- CNCEF Patrimoine, Chambre nationale des conseils experts financiers, branche Patrimoine.

- La Compagnie, Compagnie des conseillers en investissements financiers.

Dans les chiffres publiés par l’AMF, l’ANACOFI CIF est la plus représentée en activité, devant la CNCGP puis la CNCEF. La Compagnie est plus marginale.

💡 Note : l’inscription réglementaire vous indique surtout si la personne est habilitée à exercer (et sur quel périmètre). Mais ça ne prouve pas à elle seule que la gestion conseillée sera objective et de qualité. Pour aller plus loin, prenez le temps de recouper avec des retours d’expérience en ligne, par exemple sur Trustpilot ou les forums spécialisés.

Comment trouver un conseiller en investissement financier ?

Trouver un conseiller en investissement financier ne se résume pas à choisir un nom sur une liste. Le scénario le plus efficace ressemble plutôt à une enquête simple. Vous pouvez commencer par faire quelques recherches en ligne, puis vous réduisez progressivement le champ.

🔎 Dans votre moteur de recherche, testez des requêtes comme “meilleur conseiller en gestion de patrimoine”, “meilleur conseiller en investissement financier”, ou encore “conseiller en investissement financier indépendant”. L’idée est de repérer plusieurs cabinets, de lire leur approche, et de voir si les informations de base sont accessibles facilement. Méthode, frais, périmètre d’intervention, et façon de travailler.

Ensuite, recoupez avec des retours d’expérience sur Trustpilot, Google Avis et les forums spécialisés. Cherchez moins les notes parfaites que les signaux concrets.

📞 Puis vient le premier échange. C’est souvent là que tout se joue. Un bon conseiller passe du temps à comprendre votre situation avant de parler de placements. Et surtout, il parle naturellement de coût total sur la durée.

Conseiller en investissement financier indépendant ou non indépendant (MIF 2) : cabinet et rémunération

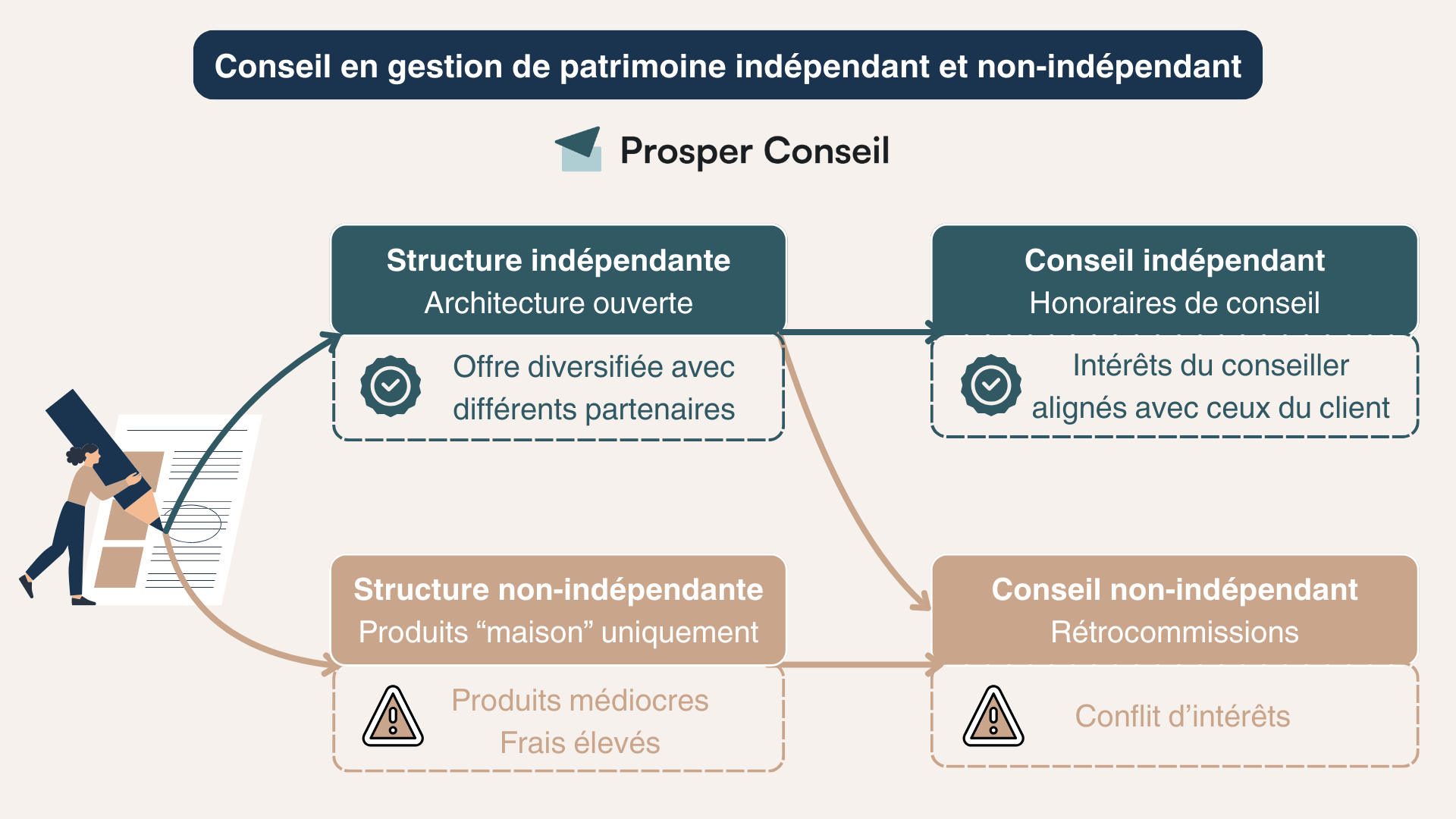

Dans le monde du conseil, le mot indépendant est l’un des plus utilisés… et l’un des plus mal compris. En réalité, il existe d’un côté l’indépendance de la structure et de l’autre l’indépendance du conseil (qui dépend surtout de la rémunération).

MIF 2 : l’indépendance se joue sur la rémunération

🖋️ MIF 2 est la directive européenne MiFID II, appliquée depuis 2018. Si un CIF annonce un conseil indépendant, il ne doit pas être rémunéré par des commissions ou avantages versés par des tiers et il doit pouvoir vous proposer une gamme suffisamment large de placements.

Dans les autres cas, le conseil est dit non indépendant et des rémunérations de partenaires peuvent exister (à condition d’être expliquées et de ne pas nuire à votre intérêt).

| Type de conseiller | Indépendance du cabinet | Indépendance du conseil selon MIF 2 | Risque de conflit d’intérêts |

|---|---|---|---|

| Conseiller en banque privée | ❌ (lié à un groupe) | ❌ (univers restreint au groupe) | Élevé (gamme interne et objectifs commerciaux) |

| Cabinet indépendant rémunéré par commissions | ✅ | ❌ (rétrocessions / avantages de tiers) | Élevé (CIF rémunéré par ses partenaires, donc incitation à orienter vers les placements les plus rémunérateurs) |

| Cabinet au conseil indépendant rémunéré par honoraires | ✅ | ✅ (pas de rétrocessions conservées) | Faible (CIF rémunéré uniquement par son client, donc les intérêts sont alignés) |

En clair, la question n’est pas seulement de savoir à qui appartient le cabinet. La vraie question, c’est qui paie le conseiller ? Vous, ou des tiers comme des assureurs, sociétés de gestion ou distributeurs, via des commissions et rétrocessions. Bien comprendre que le CIF travaille au profit de celui qui le paie.

Un conseil gratuit est rarement gratuit

⚠️ Quand un conseiller vous dit que le conseil est gratuit, la rémunération est simplement ailleurs. Elle est souvent intégrée dans les frais des enveloppes comme l’assurance vie ou le PER, et dans les frais des fonds. Une partie peut ensuite être reversée au CIF sous forme de rétrocessions. Pour y voir clair, voici trois vérifications simples :

- Demandez une réponse binaire sur l’indépendance au sens MIF 2 (avec un oui ou un non).

- Demandez la rémunération complète : honoraires, éventuelles rémunérations de tiers, et une estimation des frais totaux.

- Lisez les documents comme la lettre de mission et le document d’entrée en relation, car tout ce qui compte doit s’y trouver.

💡 Note : un bon conseiller ne se contente pas d’affirmer qu’il est indépendant. Il explique ce que cela implique, avec sa rémunération, son univers de solutions, et l’absence d’incitations. Et il accepte de chiffrer, même à la louche, ce que cela représente pour vous sur la durée. Quand c’est flou, c’est rarement un hasard.

Combien coûte un conseiller en investissement financier ? Honoraires vs rétrocommissions

💰 Parler du coût d’un conseiller en investissement financier, c’est accepter la simple vérité que rien n’est gratuit :

- Soit vous payez clairement via des honoraires, comme chez Prosper Conseil.

- Soit vous payez indirectement via les frais des assurances vie, PERin, SCPI, private equity ou produits structurés. Une partie de ces frais peut ensuite revenir au CIF sous forme de rétrocessions. Et c’est souvent là que la facture devient invisible.

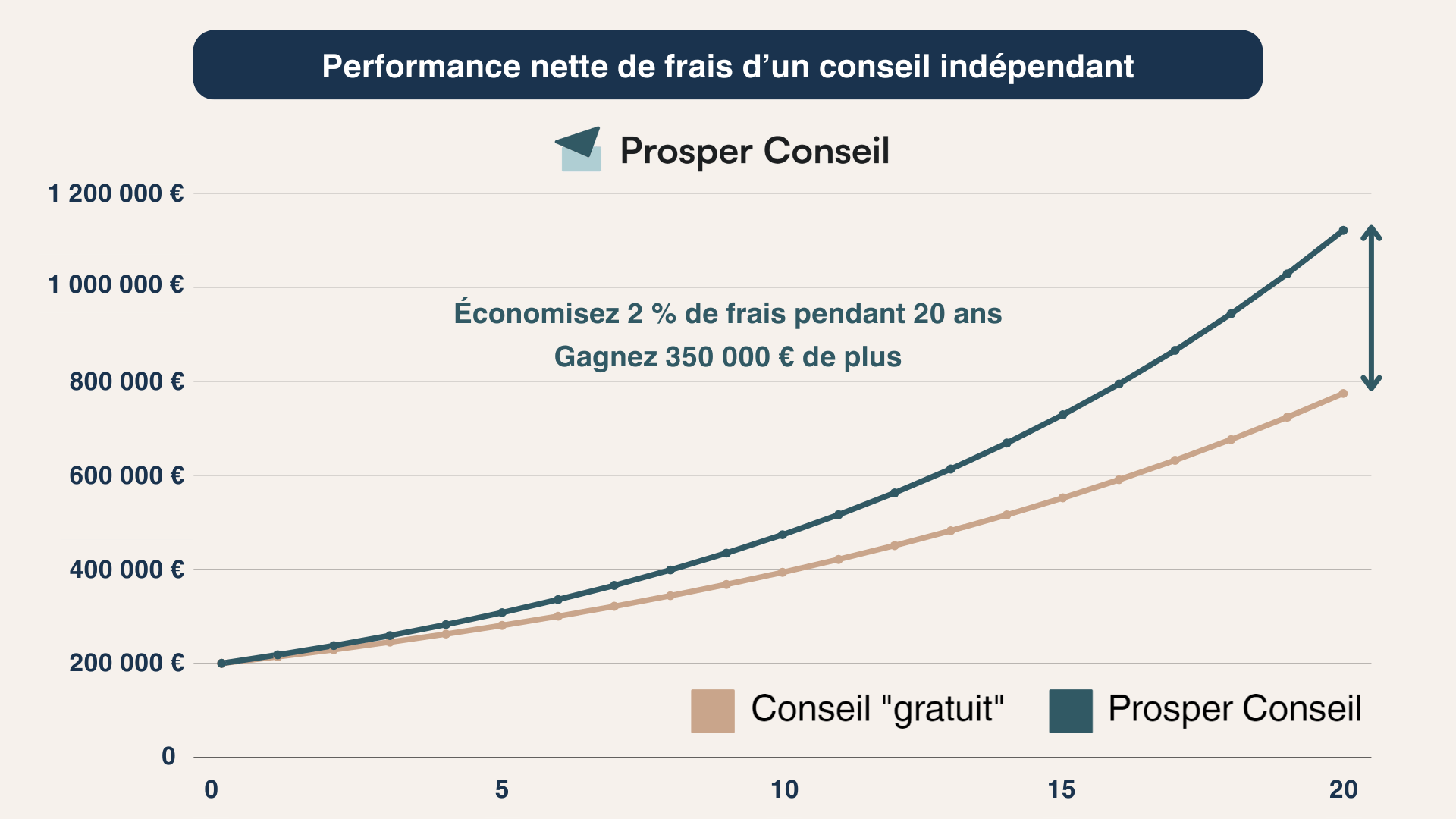

Le bon réflexe consiste à ne pas opposer gratuit ou payant, mais plutôt raisonner en coût total sur 10, 15 ou 20 ans. C’est sur la durée que l’écart se voit, parfois de façon spectaculaire.

On a tendance à minimiser l’impact des frais : “ce n’est qu’1 ou 2 %”. Pourtant sur 15 ou 20 ans ce n’est pas un détail, c’est une différence de trajectoire. À capital et performance brute identiques, celui qui paie moins de frais garde davantage de rendement… et ce surplus se capitalise année après année.

Honoraires de conseil, un prix explicite donc comparable

➡️ Avec un modèle à honoraires, vous payez le travail. Diagnostic, stratégie, mise en place, suivi. L’avantage, c’est la lisibilité. Vous savez ce que vous achetez et vous pouvez comparer. L’inconvénient est surtout psychologique, voir une facture peut faire plus mal que de payer indirectement via des frais. Pourtant, sur le long terme, l’effet peut être exactement inverse :

- Vous payez du temps, une méthode, une expertise et un suivi.

- Vous limitez les incitations commerciales, vous êtes orienté vers les placements les plus performants (ETF, fonds clean share, etc.).

Rétrocessions, un coût intégré et souvent moins lisible

⚠️ Dans un modèle à rétrocessions, le conseiller est rémunéré par des tiers comme des assureurs, sociétés de gestion ou plateformes, via une partie des frais. Résultat, vous avez l’impression de ne rien payer directement, mais le coût existe bien et il s’accumule. Les frais grignotent alors la performance chaque année.

💡 Note : un conseiller sérieux accepte de parler d’argent avant de parler de placements. S’il élude la question des frais ou vous répond “ne vous inquiétez pas, c’est pris en charge”, ce n’est pas un détail, c’est un red flag.

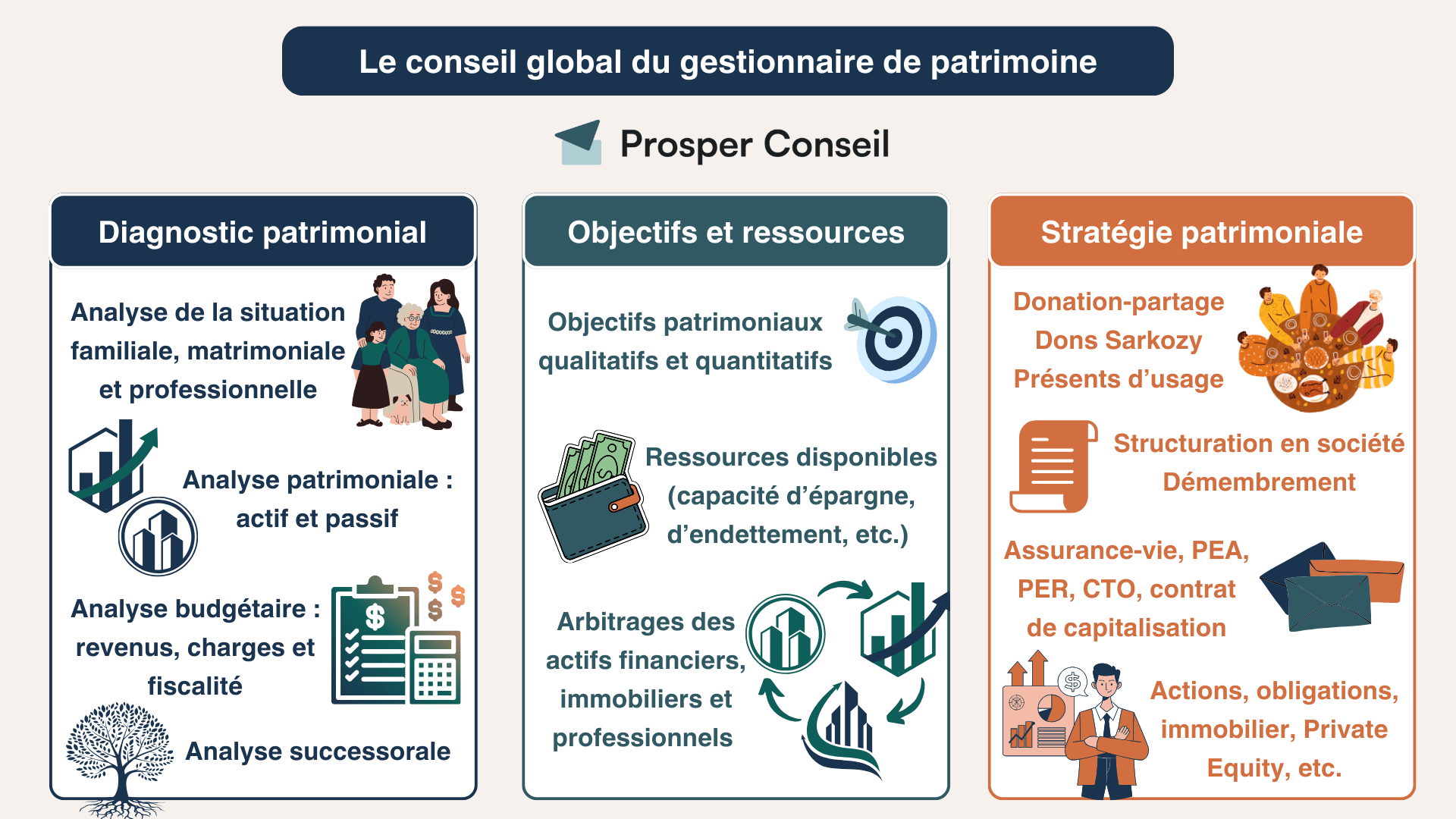

La méthode d’un bon CIF : bilan patrimonial, profil de risque et travail avec notaires/avocats/expert-comptable

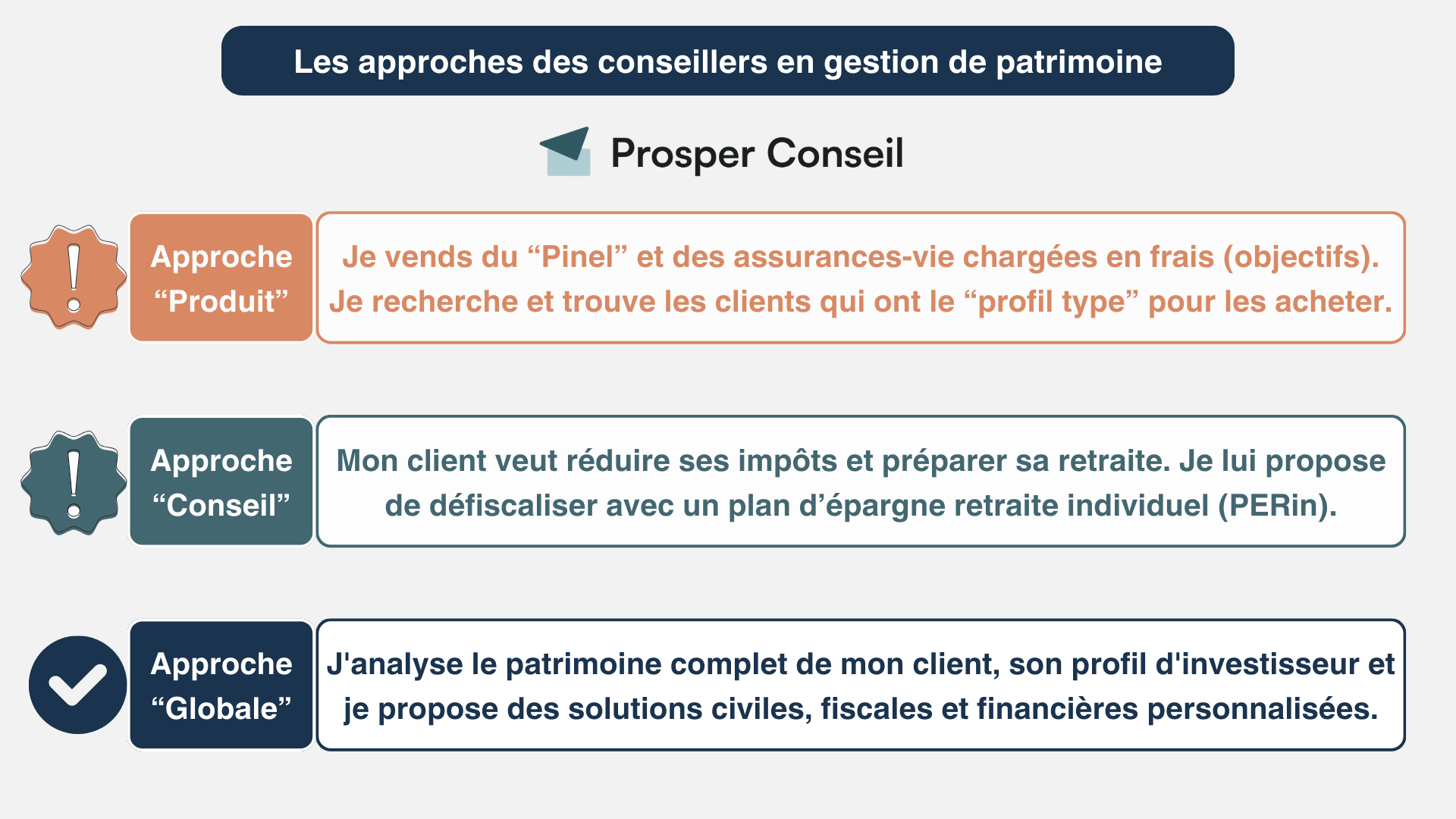

Avant de parler de placements, un bon conseiller en investissement financier (CIF) commence par faire ce que beaucoup sautent (trop vite) : un vrai diagnostic. Pas un questionnaire expédié en 3 minutes, mais un bilan patrimonial qui met à plat votre situation, vos objectifs et vos contraintes.

➡️ Pensez-y comme à un médecin généraliste. Si on vous prescrit un traitement sans examiner votre dossier, vous vous méfiez. En investissement, c’est pareil, la stratégie doit découler d’un bilan (pas d’un produit à placer).

Bilan patrimonial, profil de risque et stratégie

Un bon conseiller réalise un bilan patrimonial complet pour comprendre votre situation dans son ensemble, notamment avec une fine analyse de votre profil de risque investisseur.

➡️ Ensuite il vous propose une stratégie cohérente qui relie vos objectifs à des enveloppes et des placements adaptés : meilleur PEA, meilleure assurance vie, meilleur PER, meilleur CTO, etc.

Notaire, avocat, expert-comptable : le CIF chef d’orchestre

Un bon CIF ne prétend pas tout faire seul. Quand les sujets deviennent civils, fiscaux ou professionnels (démembrement de propriété, holding patrimoniale, fiscalité internationale…), il doit savoir travailler en interprofessionnalité : notaire, avocat fiscaliste, expert-comptable, parfois courtier en crédit. Son rôle, c’est de garder la vision d’ensemble, de coordonner les échanges et de s’assurer que tout reste cohérent avec vos objectifs :

- Notaire et gestion de patrimoine : régime matrimonial, donation entre époux, donation-partage, choix de loi, etc.

- Avocat (souvent fiscaliste) : situations complexes, international, sécurisation des montages, etc.

- Expert-comptable et gestion de patrimoine : statut juridique, structuration en société, rémunération du dirigeant, etc.

✅ Le bon signal, c’est le fait que votre CIF sait dire “je ne fais pas et je m’entoure”. Le mauvais signal : il vous promet une solution clé en main sur des sujets juridiques complexes (sans évoquer l’intervention d’un autre professionnel).

Suivi dans la durée du CIF avec reporting, ajustements et accompagnement

🧭 Un bon conseiller en investissement financier ne se mesure pas au premier rendez-vous, mais à ce qu’il se passe après. Car l’investissement est un marathon à long terme. Les marchés bougent, la fiscalité évolue, et surtout votre vie avance. Sans suivi, une stratégie finit souvent par dériver, doucement, puis d’un coup.

Le reporting que vous devez recevoir

Le suivi sert à garder le cap sans vivre les yeux rivés sur les cours de Bourse. Il combine :

- Une vue d’ensemble avec la répartition de votre patrimoine, par grandes classes de placements et par enveloppes.

- Une performance expliquée avec le pourquoi, pas seulement des pourcentages.

- Les frais réellement payés au niveau de l’enveloppe et des fonds, car c’est une partie du rendement qui disparaît en silence.

- Des décisions tracées avec ce qui a été ajusté, quand, et pour quelle raison.

Le vrai test quand votre vie change

Naissance, achat immobilier, héritage, divorce, expatriation, création d’entreprise, baisse ou hausse de revenus. C’est là qu’un bon CIF fait la différence, parce qu’il remet à jour le bilan, revalide le profil de risque, et coordonne si besoin avec les bons experts comme notaire, avocat fiscaliste, expert-comptable.

Un conseiller utile n’est pas celui qui a une réponse à tout, c’est celui qui sait orchestrer proprement :

- ✅ Bon signal, vous avez un rythme de points clair, des livrables compréhensibles, et un interlocuteur joignable.

- 🚩 Mauvais signal, le suivi est flou, rare, ou limité à des messages quand il faut signer quelque chose.

Envie d’y voir clair et de structurer un suivi qui tient dans le temps ? Bénéficiez d’un accompagnement sur mesure avec la gestion conseillée Prosper Conseil pour faire le point sur votre situation et définir une stratégie cohérente avec vos objectifs.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine