Gestion de fortune en France : family office, seuils et stratégies

Lorsque votre patrimoine atteint certains seuils, il devient essentiel d’adopter une approche plus stratégique. La gestion de fortune vous permet de structurer, diversifier et transmettre votre capital de manière optimale grâce à un accompagnement sur mesure.

📌 La gestion de fortune repose sur une vision globale et des outils haut de gamme et sophistiqués, pensés pour répondre à des enjeux plus complexes et plus stratégiques :

- Structuration via une holding patrimoniale et mise en place d’une gouvernance familiale.

- Préparation de la transmission (pacte Dutreil, démembrement de propriété, clauses personnalisées).

- Expatriation et assurance vie luxembourgeoise (fonds clean shares, multi-devises, neutralité fiscale).

- Accès à des investissements uniques, notamment les meilleurs fonds de private equity du marché.

- Mise en place de solutions de financement spécifiques (crédit Lombard).

Il n’existe pas de seuil officiel pour accéder à la gestion de fortune, mais chaque outil dispose de ses propres conditions d’accès. Par exemple, un FAS au Luxembourg est généralement accessible dès 125 000 € d’investissement, tandis qu’un crédit Lombard en assurance vie luxembourgeoise nécessite souvent un nantissement d’au moins 500 000 €.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Avec la gestion conseillée Prosper Conseil, vous bénéficiez d’une véritable gestion de fortune indépendante et transparente (conforme à la réglementation MIF II – sans rétrocommissions de partenaires), pour aligner chaque décision sur vos objectifs patrimoniaux et familiaux.

SOMMAIRE

- Gestion de fortune vs gestion de patrimoine en France : l’apport du family office

- Quels services supplémentaires sont proposés en gestion de fortune ?

- Exemples concrets de profils et stratégies adaptés à la gestion de fortune

- Pourquoi faire appel à un cabinet indépendant pour la gestion de fortune ?

Gestion de fortune vs gestion de patrimoine en France : l’apport du family office

💸 La gestion patrimoniale classique vise avant tout à organiser et valoriser votre patrimoine selon vos objectifs et votre profil d’investisseur. La gestion de fortune, quant à elle, donne accès en plus à des outils patrimoniaux de pointe pour optimiser les performances.

| Critère | Gestion patrimoniale classique | Gestion de fortune |

|---|---|---|

| Ticket d’entrée | Dès 10 000 € | À partir de 125 000 €, recommandée au-delà de 500 000 € |

| Accès à des outils sophistiqués | Non | Oui (crédit lombard, fonds clean shares, private equity, assurance-vie luxembourgeoise…) |

| Type de stratégie | Souvent standardisée | Sur-mesure |

| Mode de rémunération | Quasi exclusivement via des rétrocommissions prélevées sur les placements distribués (souvent peu visibles pour le client) | Les honoraires gagnent du terrain, mais seuls les cabinets fonctionnant 100 % sur honoraires peuvent assurer une indépendance totale vis-à-vis des fournisseurs de placements |

| Intervenants | Banque physique Cabinet classique au conseil non-indépendant | Banques privées Multi-family offices au conseil indépendant |

💡 Note : plus votre capital à placer est important, plus les assureurs et les banques donnent accès à des outils exclusifs et à des conditions de gestion optimisées (frais réduits, fonds réservés, marges de crédit plus compétitives, etc.). Une logique commerciale compréhensible, mais peu équitable. Chez Prosper Conseil, nous négocions en continu pour abaisser ces seuils d’accès et proposer les meilleures assurances vie luxembourgeoises du marché.

Quels services propose la gestion de fortune au sein d’un family office ?

En France, la gestion de fortune s’inspire de plus en plus du modèle anglo-saxon des family offices et multi-family offices. Ces structures accompagnent une ou plusieurs familles fortunées dans une approche globale : stratégie financière, organisation patrimoniale, fiscalité, transmission et parfois même projets philanthropiques.

🎯 Leur mission va bien au-delà de la simple allocation d’actifs. Le family office coordonne, structure et anticipe chaque décision patrimoniale, en coopération étroite avec les autres conseils de la famille (notaire, avocat, expert-comptable). L’objectif : garantir la cohérence, la performance et la pérennité du capital sur plusieurs générations.

Les outils et services clés de la gestion de fortune

Ce qui distingue réellement la gestion de fortune, ce n’est pas seulement le niveau de patrimoine, mais surtout la qualité des outils mobilisés et la personnalisation du conseil. Chaque solution est conçue sur mesure, en fonction de la structure familiale, des objectifs patrimoniaux et du contexte de vie.

➡️ Voici les principaux services proposés au sein d’un family office indépendant :

- Création d’une stratégie patrimoniale complète et sur mesure, structuration en société (éventuellement holding), notamment avec des placements uniques (meilleurs fonds de private equity et fonds clean share).

- Optimisation fiscale : choix du meilleur PERin, girardin industriel, etc.

- Optimisation de la succession, notamment du chef d’entreprise (pacte Dutreil, meilleure assurance vie, démembrement de propriété, clauses bénéficiaires sur mesure).

- Mise en place de solutions de financement dédiées.

🎯 Le conseiller en gestion de fortune joue avant tout un rôle de chef d’orchestre. Il pose les fondations de la stratégie patrimoniale et oriente lorsque nécessaire vers les spécialistes appropriés (notaire, expert-comptable et avocats) afin d’assurer une cohérence globale et durable.

Focus sur le crédit Lombard : financer sans désinvestir

🛠️ Le crédit Lombard est l’un des outils les plus puissants de la gestion de fortune. Il permet de mobiliser de la liquidité sans vendre les actifs détenus dans un portefeuille (tout en conservant leur potentiel de performance).

Cette solution offre une grande flexibilité : financer une résidence secondaire, investir dans un projet ou optimiser sa fiscalité grâce à un effet de levier maîtrisé par exemple.

Que ce soit à travers une assurance vie luxembourgeoise (notre avis) ou un compte-titres au Luxembourg, les établissements luxembourgeois figurent parmi les plus avancés dans ce domaine.

💡 Note : la gestion de fortune moderne ne consiste donc pas à accumuler des outils sophistiqués, mais à les activer intelligemment, au bon moment et pour les bonnes raisons.

Exemple concret : profil et stratégie de gestion de fortune en France

En France, de nombreux foyers peuvent déjà accéder à des stratégies patrimoniales avancées. Voici un cas concret pour illustrer la valeur ajoutée d’un accompagnement en gestion de fortune.

Étude de cas simplifiée : Marc et Julie

👩❤️👨 Marc et Julie, 50 et 46 ans, sont mariés sous le régime de la séparation de biens et ont des jumeaux de 15 ans. Ils ont récemment hérité de leurs parents et disposent d’un patrimoine financier de 800 000 € placé en banque traditionnelle (livrets, fonds euro en assurance vie). Ils se demandent alors comment placer l’argent d’un héritage ?

Marc est cadre dans le secteur de l’énergie, Julie est avocate associée. Leur résidence principale est encore en cours de remboursement et ils souhaitent structurer leur patrimoine pour mieux préparer la suite.

Leurs objectifs :

- Placer efficacement le capital hérité pour le faire fructifier à long terme.

- Se constituer une rente dès la cinquantaine, pour réduire progressivement leur activité professionnelle.

- Diversifier leur patrimoine à l’international (hors de France).

- Préparer leur succession et protéger leurs enfants.

- À la retraite, acquérir une nouvelle résidence (en France ou à l’étranger) et financer un projet personnel (comme l’achat d’un bateau).

Voici quelques exemples d’optimisations mises en place dans le cadre d’une stratégie de gestion de fortune sur mesure.

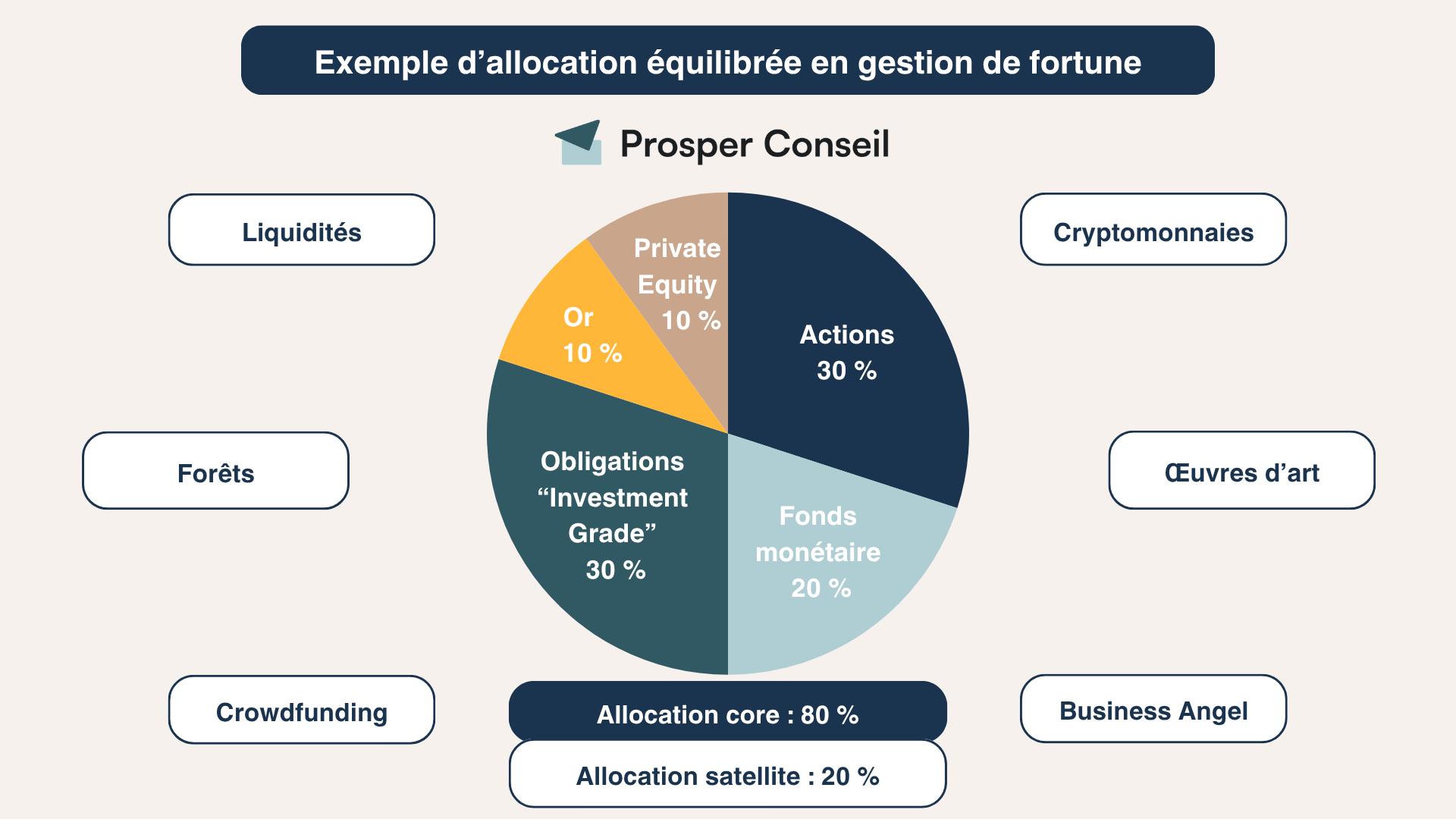

1. Recentrer les actifs au Luxembourg et optimiser l’allocation

Une partie de leur épargne est transférée sur un compte-titres et une assurance vie au Luxembourg, avec une allocation diversifiée en trackers-ETF et en fonds clean shares (c’est-à-dire des fonds sans rétrocommissions).

Voici un exemple d’allocation possible pour un profil équilibré en gestion de fortune :

La réglementation luxembourgeoise offre une plus grande souplesse d’investissement ainsi qu’une protection renforcée des épargnants (triangle de sécurité et super privilège).

2. Utiliser le crédit Lombard pour financer leurs projets sans désinvestir

Le couple met en place une ligne de crédit Lombard adossée à leur contrat luxembourgeois et à leur compte-titres. Ce levier leur permet de mobiliser de la liquidité sans vendre leurs actifs et donc sans déclencher d’imposition immédiate sur les plus-values.

Par exemple, si leur portefeuille de 800 000 € double sur 10 ans pour atteindre 1,6 million d’euros, vendre générerait une importante fiscalité sur les gains. Grâce au crédit Lombard, ils peuvent financer l’apport pour une nouvelle résidence et/ou un bateau tout en conservant leurs placements investis.

Ce mécanisme leur offre aussi la possibilité, à la retraite, de se dégager une “rente défiscalisée” sans rachat du contrat en utilisant la ligne de crédit de manière progressive.

Pourquoi choisir un multi-family office indépendant pour votre gestion de fortune ?

🧭 En gestion de fortune, l’indépendance n’est pas un luxe : c’est une garantie de sincérité et d’efficacité. C’est ce qui fait toute la différence entre un conseil orienté produit et une stratégie vraiment conçue pour vos intérêts.

Contrairement aux banques privées ou aux conseillers traditionnels souvent liés à des catalogues internes, un multi-family office indépendant (comme Prosper Conseil) n’est rattaché à aucune maison de gestion, assureur ou distributeur de produits financiers.

De plus, avec un conseil indépendant, nous ne percevons aucune rétrocommission sur les solutions recommandées. Notre rémunération repose uniquement sur des honoraires transparents et convenus à l’avance (conformément à la réglementation MIF2).

Résultat : chaque solution proposée est sélectionnée pour sa pertinence, sa performance et sa cohérence avec votre stratégie patrimoniale (jamais pour sa rentabilité commerciale en fonction du % de commissions).

➡️ Cette indépendance se traduit concrètement par :

- Une sélection en architecture complètement ouverte (au lieu d’être restreinte à quelques partenaires) : ETF, fonds clean shares, produits non cotés ou alternatifs, selon vos objectifs et votre profil de risque.

- Des arbitrages objectifs, guidés par votre stratégie patrimoniale (et non par des contraintes commerciales).

- Une approche globale et sur mesure : structuration initiale, optimisation fiscale, transmission et pilotage dans le temps.

Notre équipe pluridisciplinaire vous accompagne dans une logique de conseil à 360° pour bâtir, protéger et transmettre votre patrimoine.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine