Avis Girardin industriel : rendement, risques, exemple

Le Girardin industriel est un des nombreux outils permettant d’optimiser ses impôts. Notre avis sur le Girardin industriel est positif : vous pouvez obtenir une réduction d’impôt sur le revenu supérieure au montant engagé et obtenir un rendement de l’ordre de 8 % à 20 % en moyenne. Mais est-ce dénué de risques ?

📌 Notre avis sur le Girardin se résume en trois points :

- Un investissement à fonds perdus permettant d’obtenir une réduction d’impôt supérieure au montant du dit investissement l’année suivante (« one shot »).

- Un couple rendement/risque maîtrisé si vous passez par des intermédiaires fiables et reconnus dans ce secteur comme Inter Invest.

- Un outil complémentaire au plan d’épargne retraite (PER) pour réduire vos impôts.

SOMMAIRE

- Faut-il investir en Girardin Industriel ? Notre avis

- Loi Girardin industriel avec ou sans agrément

- Les risques du Girardin industriel : ce qu’il faut savoir avant d’investir

- Exemple d’un investissement de défiscalisation en Girardin industriel

- Notre avis sur le Girardin industriel proposé par Inter Invest

Faut-il investir en Girardin industriel ? Notre avis

✅️ Le Girardin industriel est, à notre avis, très intéressant si vous payez beaucoup d’impôt sur le revenu (et à condition d’en maîtriser les risques).

Toutefois, contrairement au plan d’épargne retraite individuel (PER) ou à la défiscalisation immobilière, investir en Girardin industriel permet uniquement de bénéficier d’une réduction d’impôt. Car cela ne vous donne pas l’occasion :

- d’investir dans des placements en obligations et en actions ;

- d’investir dans l’immobilier locatif ;

- d’investir en private equity ;

- d’investir dans l’or ;

- etc.

ni de générer des gains (loyers, plus-values, dividendes, intérêts, etc.) sur le long terme.

C’est pourquoi cette solution doit être considérée comme un complément de vos placements “traditionnels”.

Un dispositif créé pour favoriser l’économie ultramarine

Depuis le 21 juillet 2003, la loi dite « Girardin » de programme pour l’outre-mer prévoit des régimes fiscaux avantageux pour les investissements réalisés dans les départements et régions d’outre-mer (DROM) et les collectivités d’outre-mer (COM).

De fait, trois dispositifs Girardin sont prévus selon l’article 199 undecies du Code général des impôts (CGI).

| Girardin Logement | Girardin Industriel | Girardin Social (JEGO) | |

|---|---|---|---|

| Référence légale (Code général des impôts) | Art. 199 undecies A | Art. 199 undecies B | Art. 199 undecies C |

| Objectif de l’investissement | Stimuler le développement économique tout en palliant le manque de logements. | Favoriser la relance de l’investissement privé en Outre-mer. Compenser les surcoûts dus à l’éloignement géographique des territoires d’Outre-mer. | Même objectif que le Girardin Logement, plus spécifiquement sur les logements sociaux. |

Dans notre article, nous aborderons seulement le Girardin industriel et le Girardin social. À notre avis, le Girardin Logement ne bénéficie pas d’un couple rendement/risque intéressant, car vous devez vous-même réaliser des travaux de réhabilitation ou de confortation dans les logements éligibles pour bénéficier d’un avantage fiscal.

💡 Note : En l’état du droit en vigueur, le dispositif Girardin industriel s’applique aux investissements mis en service jusqu’au 31 décembre 2029. Cette échéance pourra évoluer uniquement si une prochaine loi de finances vient proroger, modifier ou supprimer le dispositif.

Un investissement pour obtenir une réduction d’impôt et un rendement intéressant

En pratique, vous placez votre capital à fonds perdus dans une société de portage, qui se chargera d’acheter du matériel industriel ou agricole pour le louer à un exploitant basé dans les DROM–COM.

🎯 La société de portage ne vous distribuera aucun revenu mais, en contrepartie, l’administration fiscale vous accordera une réduction d’impôt “one shot” supérieure au montant investi jusqu’à 52 941 € (ou 60 000 € pour le Girardin Social qui fonctionne de manière identique).

Selon les montages proposés, la rentabilité affichée d’une opération peut fortement varier. En pratique, elle dépend du millésime, du moment de souscription, du type d’opération, du monteur sélectionné et du niveau de sécurisation recherché. À titre indicatif, de nombreuses opérations se situent autour de 10 % à 20 % de gain fiscal par rapport au montant engagé. Une rentabilité plus élevée doit toujours être analysée avec prudence, car elle peut s’accompagner d’un risque plus important.

Aussi, souscrire en début d’année civile peut vous permettre d’obtenir un rendement plus important qu’en fin d’année. L’inconvénient majeur est qu’il peut être difficile d’estimer son impôt sur le revenu dès les premiers mois de l’année.

Si vous souhaitez bénéficier d’un accompagnement sur mesure sur le plan financier, fiscal et successoral, n’hésitez pas à faire appel à la gestion conseillée Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

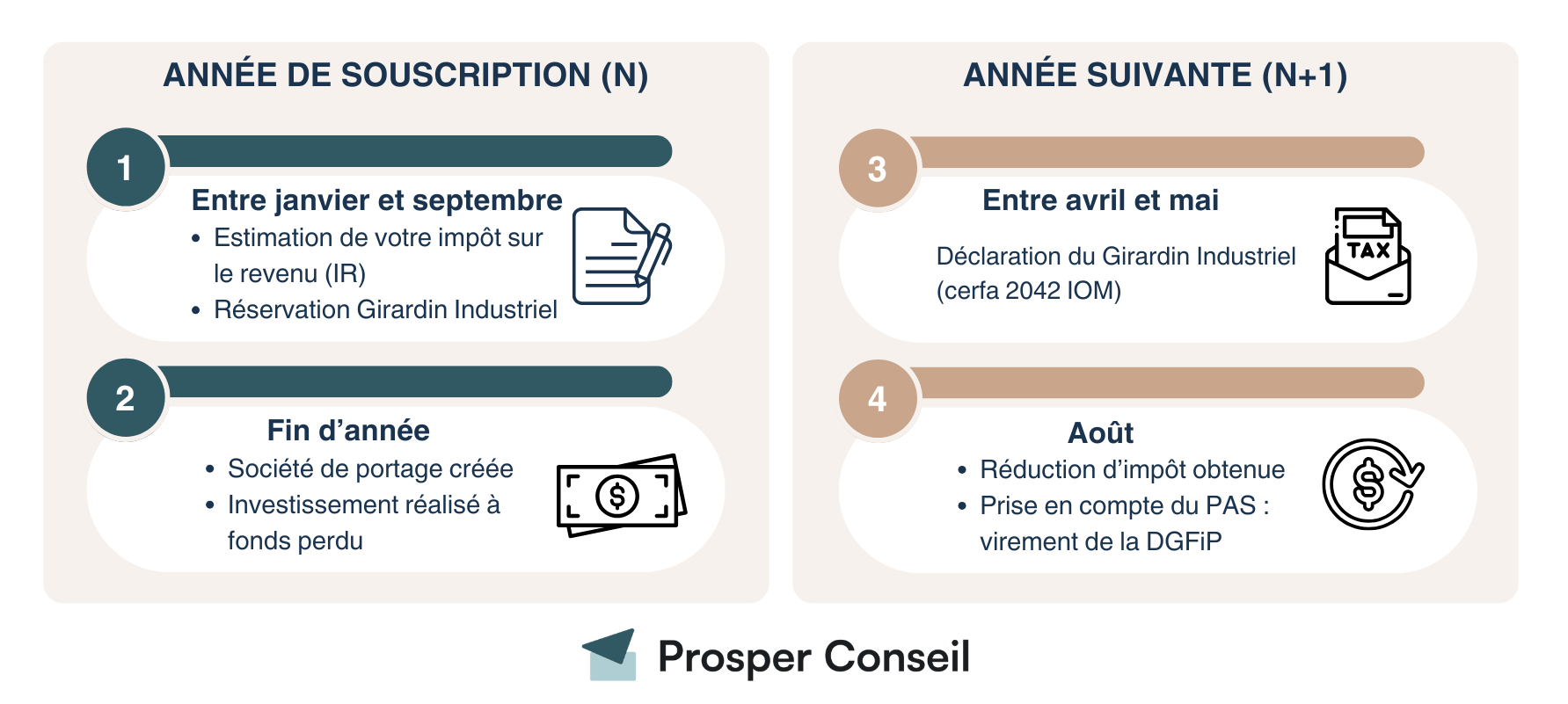

Chronologie d’un investissement en Girardin industriel

- Vous devez estimer votre impôt sur le revenu de l’année en cours. Votre conseiller en gestion de patrimoine Prosper Conseil peut vous aider dès cette étape pour parfaitement calibrer l’opération.

- Avec l’aide d’un monteur spécialiste des régimes de défiscalisation ultramarins comme le leader du secteur Inter Invest (voir le site), vous souscrivez à une opération Girardin en année N pour gommer tout ou partie de votre impôt sur le revenu estimé.

- L’année suivante, lors de la période fiscale en mai/juin N+1, vous déclarez en sus de vos revenus votre investissement en utilisant le formulaire 2042 IOM.

- Au mois d’août N+1, la direction générale des finances publiques (DGFiP) crédite votre compte bancaire du trop-perçu versé entre la réduction d’impôt obtenue et le prélèvement à la source (PAS) déjà réalisé.

💡 Note : Le prélèvement à la source dépend de votre taux transmis par l’administration fiscale. Depuis septembre 2025, le taux individualisé s’applique par défaut aux couples mariés ou pacsés soumis à imposition commune, sauf option pour le maintien du taux du foyer.

Un avantage fiscal obtenu plafonné

🔎 Bien paramétrer une opération en Girardin est essentiel pour ne verser que ce que vous pouvez réellement défiscaliser.

En effet, l’avantage fiscal obtenu entre dans le champ d’application du plafonnement global des niches fiscales. Depuis le 1er janvier 2013, ce plafond est de 10 000 €, avec une enveloppe supplémentaire de 8 000 € pour les investissements Outre-mer et en SOFICA.

Vous pouvez retrouver la liste des avantages fiscaux soumis à ce plafonnement ici.

💡 Note : Avec le plan d’épargne retraite (PER), les versements déductibles (réduire ses impôts avec le PER) ne rentrent pas dans le plafonnement des niches fiscales. À notre avis, la loi Girardin et le PER sont deux dispositifs complémentaires à utiliser intelligemment.

En effet, l’avantage fiscal obtenu entre dans le champ d’application du plafonnement global des niches fiscales. Depuis le 1er janvier 2013, ce plafond est de 10 000 €, avec une enveloppe supplémentaire de 8 000 € pour les investissements Outre-mer et en SOFICA, soit 18 000 € au total.

Prenons un exemple pour comprendre l’incidence de ce plafonnement

Pierre est célibataire et salarié cadre dans une grande entreprise de l’agroalimentaire. Il estime son montant d’impôt sur le revenu (IR) à 44 000 € pour l’année en cours. Il emploie une aide à domicile pour des dépenses annuelles de 12 000 €.

➡️ Pour gommer entièrement son IR, il décide de souscrire une opération en Girardin industriel (avec agrément fiscal). Le rendement proposé est de 10 % à hauteur de : 40 000 € (44 000 € / 1,10). Soit un gain fiscal de : 44 000 € – 40 000 € = 4 000 €.

⚠️ La réduction d’impôt obtenue en Girardin n’est pas totalement prise en compte dans le cadre du plafonnement global des niches fiscales. Ici, l’État ne prend en compte que 34 % de l’avantage fiscal obtenu : 44 000 € x 34 % = 14 960 €.

⚠️ Les dépenses d’emploi à domicile permettent d’obtenir un crédit d’impôt égal à 50 % de leur montant. Et cela dans la limite d’un avantage fiscal obtenu de 6 000 €. Ici, le crédit d’impôt est de : 12 000 € x 50 % = 6 000 €.

❌️ Calcul du plafonnement des niches fiscales : 14 960 € + 6 000 € = 20 960 € > 18 000 €.

Concrètement, Pierre investit 40 000 € et ne peut obtenir qu’une réduction d’impôt maximale de 35 294 € (44 000 € – [(20 960 € – 18 000 €) / 34 %]).

De fait, les avantages fiscaux ne peuvent pas être totalement pris en compte. L’opération en Girardin industriel nécessite donc d’être finement calculée pour être rentable. Votre conseiller Prosper Conseil peut vous aider à bien dimensionner cet investissement.

💡 Note : Si la réduction d’impôt obtenue est supérieure à votre montant d’impôt, le surplus est reportable pendant 5 ans. Par contre, dans le cas de Pierre, il n’y aura aucun report du fait d’un dépassement du plafond global des niches fiscales.

Loi Girardin industriel avec ou sans agrément

Comme énoncé auparavant, la réduction d’impôt générée n’est reprise qu’en partie dans le plafond des 18 000 €.

En effet, l’explication est la suivante : une fraction de l’avantage fiscal est rétrocédée à l’exploitant local du matériel selon un minimum légal défini. Ce pourcentage est attribué selon la présence ou non d’un agrément distribué par le Ministère de l’Économie et des Finances sur le projet financé.

Le Girardin industriel de plein droit

En absence d’agrément de Bercy, le Girardin industriel dit « de plein droit » est généralement structuré sous forme d’une société en nom collectif (SNC). En pratique, ces opérations portent sur des investissements de plus petite taille, souvent inférieurs au seuil à partir duquel l’agrément devient obligatoire dans les montages où le contribuable ne participe pas à l’exploitation. Cette société permet de mutualiser le risque sur plusieurs matériels et exploitants.

Avec ce schéma, l’État ne prend en compte que 44 % de votre réduction d’impôt obtenue pour le plafonnement des niches fiscales. Soit un avantage fiscal maximal de 40 909 € (44 % de 40 909 € = 18 000 €). Néanmoins, en étant associé d’une SNC, vous êtes indéfiniment solidaire des dettes de la société.

En pratique, cette solution est proposée pour des investissements à partir de 2 500 €.

Le Girardin industriel avec agrément

Pour les investissements de plus de 250 000 € dans du matériel, ceux-ci doivent recevoir un agrément préalable du ministère. En pratique, les investissements sont réalisés au travers d’une société par actions simplifiée (SAS) ou d’une société anonyme (SA). Au contraire de la SNC, la responsabilité des actionnaires est limitée aux apports.

Le ticket minimum d’un investissement Girardin avec agrément est de 5 000 €.

L’État ne prend en compte que 34 % de l’avantage fiscal obtenu. Soit une réduction d’impôt maximum de 52 941 € (34 % de 52 941 € = 18 000 €).

Notre avis sur le Girardin industriel avec ou sans agrément

À notre avis, défiscaliser au travers d’une opération en Girardin industriel n’a du sens que si vous payez au moins 5 500 € d’impôt sur le revenu (IR). Nous vous recommandons donc de vous orienter vers le Girardin industriel avec agrément pour supprimer les risques liés spécifiquement aux montages de SNC.

Enfin, il est possible de réaliser une opération en Girardin Social (ou JEGO), principalement orientée vers le financement de logements sociaux en Outre-mer. Ce montage peut permettre d’obtenir une réduction d’impôt maximale de 60 000 €. Dans ce cas, l’État ne prend en compte que 30 % de l’avantage fiscal généré par cet investissement (30 % de 60 000 € = 18 000 €).

💡 Note : Le champ du Girardin social doit être vérifié selon le territoire concerné. Dans les DROM, le crédit d’impôt a remplacé le dispositif depuis 2018 ; dans plusieurs collectivités d’outre-mer, le dispositif reste applicable jusqu’au 31 décembre 2029.

| Girardin industriel de plein droit | Girardin industriel avec agrément | Girardin Social | |

|---|---|---|---|

| Ticket d’entrée minimum | 2 500 € | 5 000 € | 5 000 € |

| Avantage fiscal rétrocédé à l’exploitant local | 56 % | 66 % | 70 % |

| Réduction d’impôt maximum | 40 909 € | 52 941 € | 60 000 € |

| Forme juridique de la société de portage | SNC | SAS ou SA | SAS ou SA |

| Projets financés | 6 matériels différents < 250 000 € | Investissements ≥ 250 000 € | Investissements > 2 000 000 € |

Les risques du Girardin industriel : ce qu’il faut savoir avant d’investir

Avec des rentabilités affichées supérieures aux fonds actions (ex. investir en ETF), défiscaliser au travers d’une opération en loi Girardin n’est pas sans risques !

Risque de remise en cause de la réduction

De nombreux spécialistes sensibilisent les investisseurs en accusant le Girardin industriel d’être un piège. En effet, la réduction d’impôt est accordée en contrepartie d’un engagement du locataire à exploiter le matériel financé pendant 5 ans, sous peine de reprise en cas de manquement.

L’administration fiscale a en outre 3 ans de plus pour reprendre votre avantage fiscal, soit 8 ans en tout avec un risque de redressement fiscal.

💡 Note : L’exploitant local peut faire faillite durant les 5 ans, mais un repreneur doit être trouvé rapidement pour s’engager à exploiter le matériel durant la durée qu’il reste à courir.

Risque lié au statut d’associé en SNC

Au-delà de la responsabilité illimitée des associés en SNC, certains d’entre vous pourront rencontrer des difficultés à souscrire un Girardin industriel de plein droit. En effet, certaines professions libérales réglementées sont incompatibles avec le statut d’associé.

Cette contrainte renforce notre avis sur la pertinence de privilégier une opération avec agrément.

Risque lié aux conditions d’application du régime

Chaque année, une loi de finances est votée par le Parlement pour adopter le budget de l’État l’année suivante.

📌 Le Girardin industriel peut être impacté par la parution de ces lois de deux manières :

- Proroger ou non le dispositif (actuellement en place jusqu’en décembre 2029).

- Restreindre les investissements éligibles à la défiscalisation et réduire sensiblement le nombre d’opérations.

💡 Note : Il existe des solutions pour limiter les risques, notamment la garantie G3F. Explications plus loin.

Exemple d’un investissement de défiscalisation en Girardin industriel

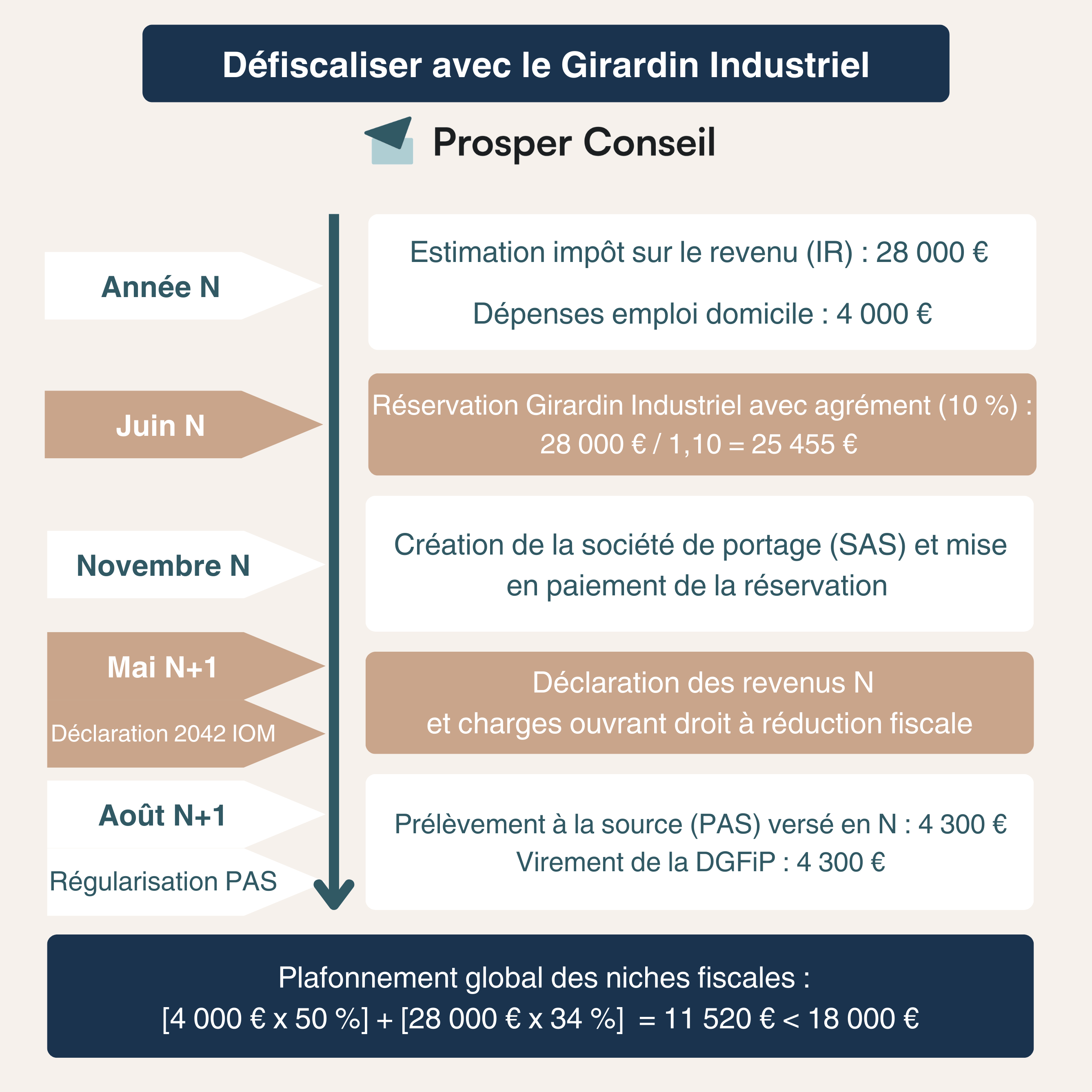

Prenons un exemple concret d’investissement en Girardin industriel. Lucille et Romain, partenaires de Pacs, estiment leur impôt sur le revenu à 28 000 € suite à d’importantes revalorisations salariales.

En outre, pour entretenir leur grand jardin, ils font appel à un paysagiste à l’année pour un montant de 4 000 €. Un crédit d’impôt est accordé pour la moitié de cette somme : 4 000 € x 50 % = 2 000 €.

Enfin, sur leurs revenus de l’année N, le prélèvement à la source (PAS) ponctionné est de 4 300 €.

Pour défiscaliser 28 000 €, Lucille et Romain vont investir 25 455 € en Girardin industriel. En août N+1, ils obtiendront le remboursement du prélèvement à la source déjà versé (4 300 €), auquel pourra s’ajouter le solde de leur crédit d’impôt emploi à domicile selon leur situation et les éventuelles avances déjà perçues :

💡 Note : Les réductions d’impôt s’imputent avant les crédits d’impôt. Il faut donc distinguer la réduction Girardin, qui efface l’impôt dû dans la limite des plafonds applicables, et le crédit d’impôt emploi à domicile, qui peut donner lieu à restitution.

Notre avis sur le Girardin industriel proposé par Inter Invest

Sécuriser l’opération en Girardin est la priorité compte tenu des risques de redressement fiscal. C’est pourquoi vous devez choisir un monteur d’opérations expérimenté en la matière. Nous travaillons généralement avec la société Inter Invest (voir le site). C’est la société leader sur ce marché.

Ce spécialiste de l’Outre-mer propose l’ensemble des solutions présentées dans notre article : le Girardin industriel (avec et sans agrément) et le JEGO (Girardin Social).

Un acteur reconnu dans ce domaine depuis 1991

🧭 Notre avis sur Inter Invest est excellent. En effet, ce créateur d’opérations Girardin est spécialisé dans les investissements en Outre-mer depuis plus de 30 ans et connaît parfaitement le tissu local des territoires ultramarins avec 9 agences implantées dans les DROM COM.

Inter Invest revendique désormais 5,2 milliards d’euros d’actifs financés et plus de 72 000 investisseurs accompagnés. C’est un acteur historique de cette solution de défiscalisation, avec une forte implantation ultramarine et une réputation solide sur ce marché.

La sécurisation de votre avantage fiscal obtenu grâce à la G3F

La principale force d’Inter Invest par rapport à ses concurrents est sa garantie de bonne fin financière et fiscale (G3F). Son montant d’indemnisation est plafonné à 10 millions d’euros.

Cette garantie vise à couvrir l’investisseur en cas de reprise de la réduction d’impôt par l’administration fiscale ou d’appel de fonds par un créancier de la société de portage, sous réserve du respect des conditions générales G3F et dans la limite du plafond prévu.

📌 Cette garantie G3F est composée en sus :

- D’une assurance responsabilité civile (RC) professionnelle de 20 millions d’euros par période de garantie et par sinistre pour couvrir toute erreur de montage et/ou de gestion de la part d’Inter Invest.

- D’une assurance RC « parapluie » supplémentaire de 100 millions d’euros pour les défaillances des sociétés de portage.

- D’une assistance juridique en cas de demandes d’information ou de contentieux avec l’administration fiscale.

À notre avis, la sécurité de l’avantage fiscal prime sur le rendement proposé de l’opération par le monteur. En effet, mieux vaut une opération sécurisée à 10 %, qu’une rentabilité à 20 % avec un risque de perdre l’avantage fiscal.

En conclusion, notre avis est globalement positif sur le Girardin industriel mais n’est adapté que si vous payez au moins 5 500 € d’impôt sur le revenu. Cela vient en complément d’autres solutions vous permettant de réduire vos impôts comme le plan d’épargne retraite (PER) : notre comparatif des meilleurs PER.

Si vous souhaitez bénéficier d’une expertise et d’un avis sur la pertinence d’un investissement en Girardin industriel compte tenu de votre situation patrimoniale, faites appel à Prosper Conseil qui vous accompagnera en toute transparence avec hauteur de vue sur l’ensemble de votre patrimoine.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le Girardin industriel

Quel montant d’impôt faut-il payer pour faire du Girardin industriel ?

Le Girardin industriel devient surtout pertinent si vous payez déjà un montant significatif d’impôt sur le revenu.

À notre avis, il faut d’abord vérifier trois points : votre impôt réellement dû, les autres avantages fiscaux déjà utilisés et votre capacité à immobiliser une somme sans attendre de revenu futur. Le dispositif vise les contribuables domiciliés fiscalement en France réalisant certains investissements productifs neufs en Outre-mer. Il ne faut donc pas raisonner uniquement en “rendement”, mais en gain fiscal net après plafonds et risques.

Girardin industriel ou PER : quelle solution choisir pour réduire ses impôts ?

Le Girardin industriel et le plan d’épargne retraite individuel (PER) ne répondent pas à la même logique.

Le Girardin donne une réduction d’impôt immédiate, mais votre mise est versée à fonds perdus. Le PER permet une déduction du revenu imposable, mais l’épargne reste investie et sera fiscalisée à la sortie selon les modalités choisies.

En pratique, le Girardin convient plutôt aux contribuables fortement imposés qui veulent gommer une partie de leur IR sur une année donnée. Le PER est plus patrimonial : il sert à préparer la retraite, investir sur le long terme et organiser une stratégie fiscale dans la durée. Les deux peuvent être complémentaires, mais ils ne se remplacent pas.

Peut-on faire du Girardin industriel si l’on a déjà des crédits ou réductions d’impôt ?

Oui, mais c’est précisément là que les erreurs de calibrage apparaissent. Le Girardin industriel entre dans le mécanisme du plafonnement global des niches fiscales, avec une enveloppe majorée pour les investissements Outre-mer.

Si vous bénéficiez déjà d’un crédit d’impôt emploi à domicile, d’un avantage fiscal immobilier ou d’autres réductions, il faut additionner les avantages concernés pour vérifier que le plafond n’est pas dépassé. Une opération mal dimensionnée peut réduire fortement l’intérêt économique du Girardin.

Notre conseil : ne raisonnez jamais uniquement avec votre impôt brut. Raisonnez avec votre impôt net, vos autres avantages fiscaux et la fraction de Girardin réellement retenue dans le plafond.

Comment déclarer un investissement Girardin industriel aux impôts ?

L’investissement Girardin industriel se déclare l’année suivant la souscription, en même temps que vos revenus. En pratique, vous devez reporter les informations transmises par le monteur dans votre déclaration d’impôt, notamment via les rubriques liées aux investissements Outre-mer.

Le formulaire 2042-IOM sert précisément à déclarer certains investissements ouvrant droit à réduction d’impôt en Outre-mer. Il faut conserver tous les justificatifs : attestation fiscale, bulletin de souscription, éléments fournis par la société de portage et documentation du monteur. C’est une étape importante : une bonne opération mal déclarée peut devenir un vrai caillou dans la chaussure. En cas de doute, mieux vaut faire relire la déclaration avant validation.

Que se passe-t-il si la réduction Girardin dépasse l’impôt à payer ?

Si la réduction d’impôt Girardin dépasse l’impôt dû, le solde peut en principe être reporté sur l’impôt sur le revenu des années suivantes, jusqu’à la cinquième année incluse.

Mais attention : cela ne veut pas dire qu’il faut volontairement surdimensionner l’opération. Le report ne corrige pas tout, notamment si le problème vient d’un dépassement du plafonnement global des niches fiscales.

En gestion patrimoniale, la bonne pratique consiste à viser juste, pas à maximiser à l’aveugle. Le Girardin est efficace lorsqu’il est calibré comme une pièce d’horlogerie : montant investi, impôt estimé, autres avantages fiscaux et horizon déclaratif doivent être cohérents dès le départ.