Transfert du PER en 2026 : comparatif, conditions, frais, délais, fiscalité

Que vous déteniez un ancien PERP, un Madelin ou un PERECO, réaliser le transfert de votre plan d’épargne retraite (PER) est une excellente initiative, car cela peut vous faire gagner des dizaines de milliers d’euros sur la durée ! Reste à savoir quand le faire, combien ça coûte vraiment, et comment sécuriser les délais, les frais de transfert et la fiscalité.

Mot du Président : “Le transfert d’un PER est plus facile que pour l’assurance vie. Mais que ce soit l’un ou l’autre, il faut bien choisir les meilleurs contrats pour que le transfert soit rentable !”

📌 Les points essentiels à retenir sur le transfert de votre PER sont :

- Le transfert d’un PER peut se faire vers une autre banque ou un autre assureur (aucune obligation de rester chez le même établissement).

- Les frais de transfert sont encadrés par la loi. Ils sont plafonnés à 1 % tant que le PER a moins de 5 ans ; au-delà de 5 ans (à compter du premier versement), le transfert doit être gratuit.

- Le plus important reste de choisir parmi les meilleurs PER (moins de frais et meilleur rendement de l’épargne). Par exemple en gestion libre Linxea Spirit PER (voir l’offre), ou en gestion pilotée le PER Ramify (voir l’offre).

- Le transfert d’un PER correspond à un changement d’établissement (ce n’est pas un retrait), il est donc neutre fiscalement.

💡 Note : Optimiser les frais avec un transfert de PER est souvent décisif. Mais le choix des meilleurs placements à l’intérieur du plan d’épargne retraite fait tout autant la différence sur le long terme. Ainsi, les meilleurs PER proposent notamment d’investir dans des ETF.

SOMMAIRE

- Meilleurs PER pour un transfert : comparatif et critères

- Transfert PER vers une autre banque ou assureur : conditions, frais, délais et fiscalité

- Exemple d’un transfert vers un PER individuel

- Peut-on réaliser le transfert d’un PER vers une assurance vie ?

- Faut-il transférer son PER ? Notre avis

Meilleurs PER pour un transfert : comparatif et critères

🧭 Quand vous envisagez un transfert de PER, le choix du nouveau contrat est la décision qui pèse le plus lourd. À long terme, les écarts de frais et la qualité des placements peuvent créer une différence de plusieurs dizaines de milliers d’euros jusqu’à la retraite.

Classement des meilleurs PER pour un transfert

Pour choisir un PER réellement intéressant, comparez d’abord ces critères :

| 🥇 Linxea Spirit PER | 🥇 Lucya Cardif PER | 🥈 Placement-direct Retraite | Yomoni Retraite+ | BoursoBank Matla | |

|---|---|---|---|---|---|

| Assureur | Spirica (filiale du Crédit Agricole) | BNP Paribas Cardif | SwissLife | Spirica (filiale du Crédit Agricole) | Oradéa Vie |

| Courtier | Linxea | Assurancevie.com | Placement-direct | Yomoni | BoursoBank |

| Mode de gestion | Libre, mixte ou pilotée | Libre, mixte ou pilotée | Libre ou pilotée | Pilotée | Libre ou pilotée |

| Montant minimum à verser à l’ouverture | 500 € (gestion libre) | 500 € (gestion libre) | 900 € (gestion libre) | 1 000 € | 150 € (il faut être client BoursoBank) |

| Unités de compte en gestion libre ou pilotée | Gestion libre : ~ 800 UC (117 titres vifs, 41 ETF, 48 fonds immobiliers, 10 fonds de private equity, etc.) Gestion pilotée : partenariat Yomoni (ETF) | Gestion libre : ~ 2 300 UC (plus de 340 titres vifs, 50 ETF, 20 fonds immobiliers, un certificat or, etc.) Gestion pilotée BNP (profil équilibré, aucun ETF) Gestion déléguée Lucya (profil prudent, équilibré, ou dynamique avec des ETF). Gestion pilotée Fidelity (profil équilibré, aucun ETF) | Gestion libre : ~ 1 000 UC (dont 55 ETF et 20 fonds immobiliers) Gestion pilotée : uniquement des fonds actifs aux frais exorbitants (aucun ETF) | Gestion pilotée : 1️⃣ Option par défaut avec un fonds euro et des trackers (ETF) 2️⃣ Option “Multi-actifs” avec un fonds euro, des ETF, un fonds immobilier (SC Y Immo) et un fonds de private equity (FCPR Apeo) | Gestion libre : ~ 60 UC (dont 6 trackers, 2 SCI et 2 fonds de private equity) Gestion pilotée : 17 ETF ISR iShares (BlackRock) |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais d’arbitrage | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion de l’assureur | Spirica : 0,50 % | BNP Paribas Cardif : 0,50 % | SwissLife : 0,60 % | Spirica : 0,50 % | Oradéa : 0,50 % |

| Frais de la gestion pilotée (gestionnaire + fonds) | Partenariat Yomoni avec des ETF : 1,10 %/an | Gestion pilotée BNP : 2 %/an Gestion déléguée Lucya : 0,45 %/an Gestion pilotée horizon retraite Fidelity : 2 %/an | ⚠️ Supérieurs à 2 %/an | 1️⃣ Yomoni (ETF) : 1,10 %/an 2️⃣ Yomoni (Multi-actifs) : max. 1,70 %/an | 0,27 % BoursoBank + ~0,22 % ETF : 0,50 %/an |

| Notre avis | ✅️ Excellent choix pour une gestion libre. ❌️ La gestion pilotée n’apporte pas de valeur ajoutée significative par rapport à Yomoni. | ✅️ Excellent choix pour la gestion libre ou la gestion déléguée Lucya avec des ETF ❌️ Les gestions pilotées BNP et Fidelity proposent uniquement un profil équilibré et les frais sont assez élevés | ✅️ Excellente liste d’ETF en gestion libre. ❌️ Les frais des fonds actifs en gestion pilotée sont trop élevés. | ✅️ PER performant avec une bonne diversification (immobilier et private equity en plus). ❌️ Frais assez élevés pour l’option “Multi-actifs” (justifiés par la qualité du fonds immo et private equity). | ✅️ Gestion pilotée avec des frais très compétitifs à 1 % tout compris. ❌️ Absence d’options d’investissement en immobilier et en private equity. |

| Pour aller plus loin | ➡️ Voyez l’offre PER Linxea Spirit | ➡️ Voyez l’offre PER Lucya Cardif | ➡️ Voyez l’offre Placement-direct Retraite | ➡️ Voyez l’offre Yomoni Retraite+ | ➡️ Voyez l’offre BoursoBank Matla |

Pourquoi ces contrats ressortent régulièrement dans les comparatifs ? Tout simplement parce que les meilleurs PER en ligne sont plus compétitifs que les PER de banques traditionnelles, avec moins de frais et un accès aux Exchange-Traded Funds (ETF), ce qui améliore la performance nette sur la durée.

La différence chiffrée entre un bon PER et un PER moyen

📊 Un transfert PER devient particulièrement rentable quand il vous permet d’investir avec des frais plus bas et de meilleurs placements. Exemple simple avec 60 000 € investis pendant 25 ans :

- Avec une performance nette moyenne de 4 % par an, vous arrivez à environ 130 000 €.

- Avec une performance nette moyenne de 7 % par an, vous arrivez à environ 230 000 €.

L’écart est donc de 100 000 € pour une même somme de départ !

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Transfert PER vers une autre banque ou assureur : conditions, frais, délais et fiscalité

Bonne nouvelle : le transfert d’un PER est prévu par la loi et il est plus simple qu’un transfert d’assurance vie.

💡 Note : Les textes de référence sont notamment l’article L. 224-6 et l’article L. 224-40 du Code monétaire et financier.

Ce que la loi autorise vraiment

⚖️ En pratique, voici les trois situations les plus courantes :

- PER individuel : vous pouvez transférer vos droits vers un autre PER individuel, dans un autre établissement, pour améliorer les frais et la qualité des placements.

- PER d’entreprise collectif : le transfert est possible vers un autre PER, y compris un PER individuel, mais il est limité dans le temps, avec une règle d’un transfert au maximum tous les trois ans.

- PER d’entreprise obligatoire : le transfert est plus encadré. Il devient en principe possible lorsque vous n’êtes plus tenu d’adhérer au plan, par exemple lors d’un départ de l’entreprise.

Délais et déroulé concret du transfert

Le transfert est cadré par des règles opérationnelles. À réception de la demande et des justificatifs éventuels, l’ancien gestionnaire dispose d’un délai de deux mois pour transmettre les sommes et les informations nécessaires.

🗓️ Sur le terrain, la procédure la plus efficace est la suivante :

- Contactez le nouvel établissement (par exemple PER Linxea Spirit ou PER Lucya Cardif) et signez la demande de transfert (qui contacte ensuite l’ancien gestionnaire).

- Transmettez les documents demandés le cas échéant, typiquement une pièce d’identité, un RIB, et le dernier relevé ou l’attestation d’encours.

- Suivez l’avancement et relancez par écrit si nécessaire.

- Contrôlez la réception et vérifiez la bonne réallocation sur le nouveau PER.

Frais et fiscalité de transfert

💸 Les frais sont plafonnés par la loi. Pour un PER, les frais ne peuvent pas dépasser 1 % de l’encours transféré et ils deviennent nuls après cinq ans.

Quant au transfert du PER en lui-même, il ne s’agit pas d’un retrait (donc aucun frottement fiscal). Vous ne récupérez pas d’argent sur votre compte bancaire, vous déplacez des droits retraite d’un établissement à un autre. L’enjeu fiscal se situe plutôt au moment des versements (défiscalisation) et à la sortie du PER (refiscalisation des versements et imposition des gains).

💡 Note : Pour en savoir plus, consultez notre article : Plan épargne retraite (PER) ou assurance vie : tableau comparatif.

Exemple d’un transfert vers un PER individuel

🔎 Prenons l’exemple d’un transfert de PER d’entreprise vers un PER individuel.

Cas pratique : Lucien, 39 ans, PER d’entreprise trop rigide

👨 Lucien, 39 ans, était cadre dans une entreprise agroalimentaire (il s’est récemment reconverti). Il a bénéficié d’un PER d’entreprise collectif alimenté par l’intéressement et la participation (ponctuellement aussi de l’abondement). Il avait constitué au fil des années environ 27 500 € sur ce PER, investi en gestion pilotée par défaut.

En regardant son relevé annuel, Lucien constate trois points : (1) les frais sont élevés, (2) le choix des fonds est très limité et (3) la performance est très faible.

💡 Note : Un PER d’entreprise collectif peut être transféré vers un autre PER même si vous êtes encore salarié, mais avant votre départ de l’entreprise, ce transfert est limité à un transfert tous les trois ans.

Comment a-t-il pris conscience de tout ça ?

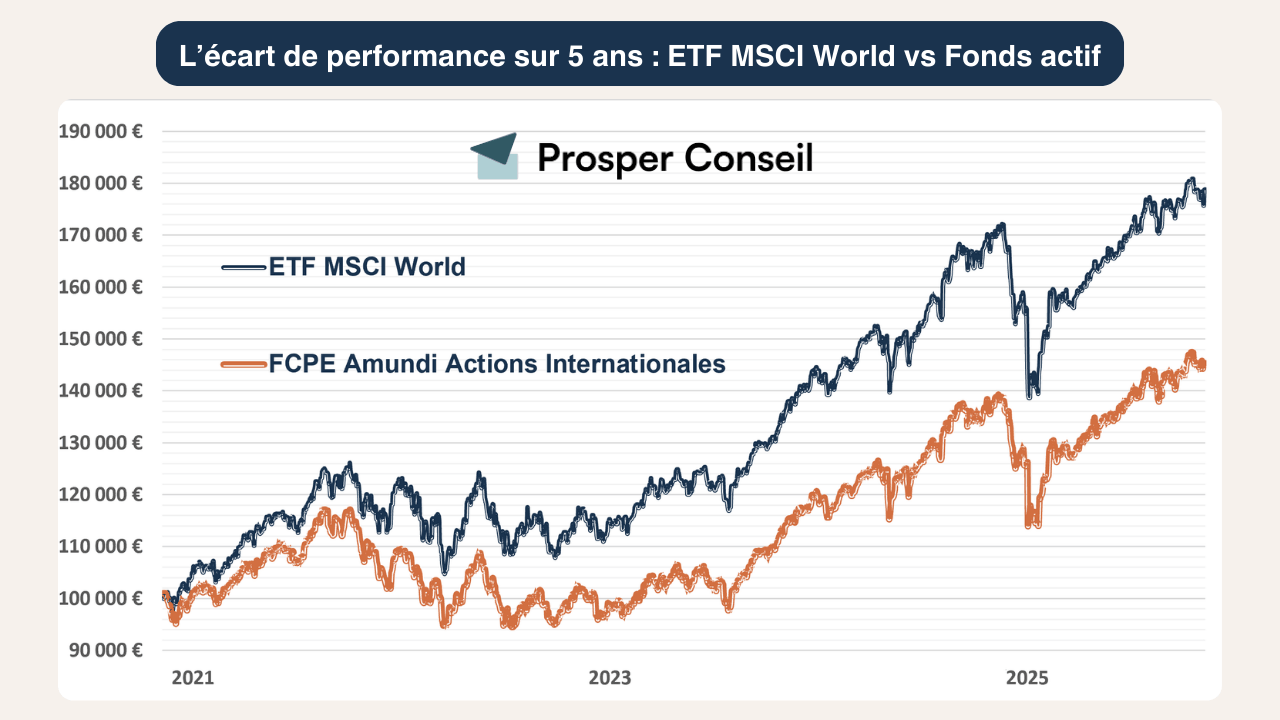

📈 À titre personnel, Lucien investit sur son PEA Fortuneo depuis 2021, uniquement via un ETF MSCI World d’Amundi (dans une optique long terme). Cinq ans plus tard, en 2026, il constate que son PEA affiche environ +79 % de performance.

Et là, déclic : il se souvient qu’il avait aussi investi sur son PER d’entreprise dans un fonds Amundi « actions internationales ». Sauf que sur la même période, ce fonds n’a progressé que de +45 %. Alors une question s’impose : d’où vient l’écart de 34 points de performance ?

Lucien s’interroge et creuse le sujet. Il découvre que ce fonds cumule des frais plus élevés et une stratégie en réalité assez différente de celle d’un MSCI World, ce qui rogne la performance dans la durée. Cette fois c’est décidé, il veut reprendre la main et transférer son PER vers un contrat plus compétitif.

➡️ Après mûre réflexion, il décide alors de réaliser le transfert vers le PER Linxea Spirit (qui prend en charge le dossier et s’occupe de tout).

💡 Note : Si vous êtes toujours dans la même entreprise, vérifiez qu’il n’y a pas un abondement conditionné à une présence ou à une période avant de transférer.

Peut-on réaliser le transfert d’un PER vers une assurance vie ?

⚠️ Non, juridiquement il n’existe pas de transfert PER vers une assurance vie. Un PER et une assurance vie sont deux enveloppes différentes, avec des règles de disponibilité et de fiscalité qui n’ont pas le même objet.

Pourquoi ce n’est pas possible

📜 La loi organise la portabilité entre PER, mais elle ne prévoit pas de passer directement d’un PER à une assurance vie comme on déplacerait un contrat d’un établissement à un autre :

- Le PER est conçu pour la retraite. L’épargne y est en principe bloquée jusqu’à l’échéance, sauf cas de déblocage anticipé prévus par la loi.

- L’assurance vie, elle, repose sur une logique plus souple, avec des rachats possibles à tout moment et une stratégie orientée épargne long terme et transmission. Comme les cadres juridiques ne sont pas alignés, il n’y a pas de passerelle automatique.

Si vous voulez basculer vers l’assurance vie, vous devez d’abord sortir du PER.

Les vraies alternatives, selon votre situation

➡️ En pratique, il y a trois scénarios réalistes :

- Vous êtes déjà à la retraite. Vous pouvez demander la liquidation de votre PER, selon les options prévues par votre plan, puis investir le capital sur une assurance vie si cela correspond à votre stratégie patrimoniale.

- Vous êtes éligible à un déblocage anticipé. Par exemple pour l’acquisition de la résidence principale ou en cas d’accident de la vie. Dans ce cas, vous sortez du PER de manière encadrée, puis vous pouvez réinvestir sur une assurance vie. Ce n’est pas un transfert, c’est une sortie suivie d’une nouvelle souscription.

- Vous n’êtes pas éligible à une sortie. La meilleure option est souvent de garder le PER et d’ouvrir en parallèle une assurance vie en ligne pour les projets de moyen-long terme et optimiser la succession. Les deux enveloppes sont complémentaires.

Passer du PER à l’assurance vie déclenche la fiscalité de sortie du PER (selon la nature des versements et votre mode de sortie en rente ou en capital). Avant toute décision, il faut donc bien chiffrer l’opération.

Faut-il transférer son PER ? Notre avis

✅ Oui, transférer son PER vers un contrat plus compétitif est une très bonne décision :

- Beaucoup de PER anciens ou distribués par les réseaux bancaires ou des conseillers en gestion de patrimoine cumulent frais élevés, choix de placements limité, et options de gestion peu lisibles.

- À l’inverse, les meilleurs PER sont plus transparents, moins chers et donnent accès à des ETF et à des solutions de gestion plus modernes.

Le transfert du PER est encadré : opération neutre fiscalement, frais plafonnés et processus piloté par le nouvel établissement. Le bon réflexe est donc de raisonner en investisseur : quel gain net espérer, et quel effort réel à fournir ?

Les bonnes questions à se poser :

➡️ Check list avant de lancer le transfert du PER :

- Votre PER actuel a-t-il des frais sur versement ? Si oui, c’est souvent un mauvais signe.

- Quels sont les frais de gestion annuels sur les unités de compte et sur le fonds en euros ? Comparez avec un PER plus compétitif.

- Avez-vous accès à des ETF et à un univers de placements diversifiés ? Si vous êtes cantonné à quelques fonds maison, la marge d’amélioration est souvent forte.

- Votre mode de gestion est-il adapté ? Gestion libre si vous êtes autonome, gestion pilotée si vous voulez déléguer le PER, et gestion conseillée si vous souhaitez bénéficier d’une stratégie patrimoniale complète et sur mesure.

- Savez-vous d’où viennent les sommes ? Versements volontaires, épargne salariale, cotisations obligatoires. Les règles ne sont pas identiques et certains compartiments du PER peuvent être plus encadrés.

- Avez-vous un enjeu de timing ? Par exemple un abondement de votre entreprise à venir, un transfert récent, ou une sortie retraite proche.

Si vous cochez plusieurs cases, le transfert PER est fort probablement une bonne décision ! Et si vous souhaitez bénéficier d’un accompagnement sur mesure, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil ici.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine