Plan épargne retraite (PER) ou assurance vie : comparatif

PER ou assurance vie : comment choisir ? Pour votre retraite, faut-il privilégier le plan d’épargne retraite (PER) ou l’assurance vie ?

📌 En synthèse, faut-il choisir le PER ou l’assurance vie ? :

- Le PER est intéressant, en complément de l’assurance vie, à partir de la tranche marginale d’imposition à 30%.

- L’assurance vie est plus flexible et permet d’optimiser sa succession.

- Le plan d’épargne retraite (PER) vise spécifiquement à se constituer un complément de retraite.

- Les deux dispositifs bénéficient d’avantages fiscaux spécifiques.

Le plan d’épargne retraite (PER) et l’assurance vie sont deux outils incontournables pour optimiser la fiscalité de vos investissements. Malgré de nombreuses similitudes, ces dispositifs ne servent pas les mêmes objectifs, en effet, nous verrons qu’ils sont complémentaires.

SOMMAIRE

- PER ou assurance vie : tableau comparatif

- PER ou assurance vie : des points communs à ces deux enveloppes fiscales

- L’assurance vie : davantage de polyvalence que le PER

- Le PER : un dispositif d’épargne spécifiquement pensé pour… préparer sa retraite

- La gestion de vos placements : à qui faire confiance ? Avis, forum, conseiller en gestion de patrimoine ?

- PER ou assurance vie : combiner les deux dispositifs pour une gestion optimale de son patrimoine

- Assurance vie ou PER : quel dispositif pour optimiser la transmission de son patrimoine ?

- L’avis de Prosper Conseil

PER ou assurance vie : tableau comparatif

Voici une comparaison PER vs Assurance vie qui met en avant les principales caractéristiques des deux enveloppes.

| Caractéristiques | Plan d’Épargne Retraite (PER) | Assurance vie |

|---|---|---|

| Types de supports disponibles | – Supports en Unités de Compte (UC) investis en actions, obligations, SCPI, etc. – Fonds euros à capital garanti. | – Supports en Unités de Compte (UC) investis en actions, obligations, SCPI, etc. – Fonds euros à capital garanti. |

| Conditions de Versement | – Versements déductibles du revenu imposable dans la limite d’un plafond annuel. | – Versements non déductibles du revenu imposable. |

| Conditions de retrait | – Retrait possible à partir de l’âge légal de la retraite. – Possibilité de déblocage anticipé sous certaines conditions (achat de résidence principale, invalidité, décès du conjoint, etc.) – Possibilité de sortie en rente viagère ou en capital. | – Possibilité de retraits partiels ou totaux à tout moment. – Fiscalité avantageuse après 8 ans de détention. |

| Horizon d’investissement | – Conçu principalement pour la retraite, donc un horizon à long terme. | – Horizon flexible, adapté à différents objectifs (retraite, transmission de patrimoine, projet à moyen terme, etc.). |

| Avantages fiscaux | – Enveloppe capitalisante. – Déduction des versements du revenu imposable. – Exonération au titre de l’impôt sur la fortune immobilière (IFI) pour les parts de SCPI détenues dans un PER assurantiel non rachetable (avant l’âge de départ à la retraite). – Fiscalité avantageuse en cas de déblocage suite à accident de la vie. | – Enveloppe capitalisante. – En cas de rachat partiel ou total après 8 ans, abattement sur les plus-values de 4 600 € pour un célibataire (9 200 € pour un couple pacsé ou marié). – Exonération de la part de capital rachetée. |

| Succession | – Exonération totale si bénéficiaire conjoint ou partenaire de PACS. – Exonération des droits de succession à hauteur de 152 500 euros par bénéficiaire en cas de décès avant 70 ans (ou 30 500 € si le souscripteur décède après ses 70 ans). | – Exonération totale si bénéficiaire conjoint ou partenaire de PACS. – Exonération des droits de succession à hauteur de 152 500 euros par bénéficiaire sur les capitaux issus de versements avant 70 ans. – Pour les capitaux issus de versements après 70 ans, exonération totale des intérêts et abattement de 30 500 € sur les versements pour tous les bénéficiaires. |

Analyse des similarités et différences

Avant de détailler davantage ces points, on peut résumer ce comparatif comme cela :

- Le PER est spécialement conçu pour préparer la retraite et permet de réduire ses impôts (l’impôt sur le revenu) pendant la vie active. Accessoirement il peut jouer un rôle de prévoyance grâce à la fiscalité avantageuse en cas d’accident de la vie.

- Quant à l’assurance vie, elle permet de financer des projets sur tous les horizons temporels grâce à la disponibilité du capital et bénéficie d’un avantage fiscal après 8 ans. Elle permet également d’optimiser sa succession. Car les capitaux issus de versement avant 70 ans ne rentrent pas dans la succession et sont exonérés à hauteur de 152 500 euros pour chaque bénéficiaire.

PER ou assurance vie : des points communs à ces deux enveloppes fiscales

📊 L’assurance vie reste l’une des principales enveloppes d’épargne des Français. À fin 2025, son encours atteignait environ 2 107 milliards d’euros, confirmant son rôle central dans la gestion patrimoniale des ménages.

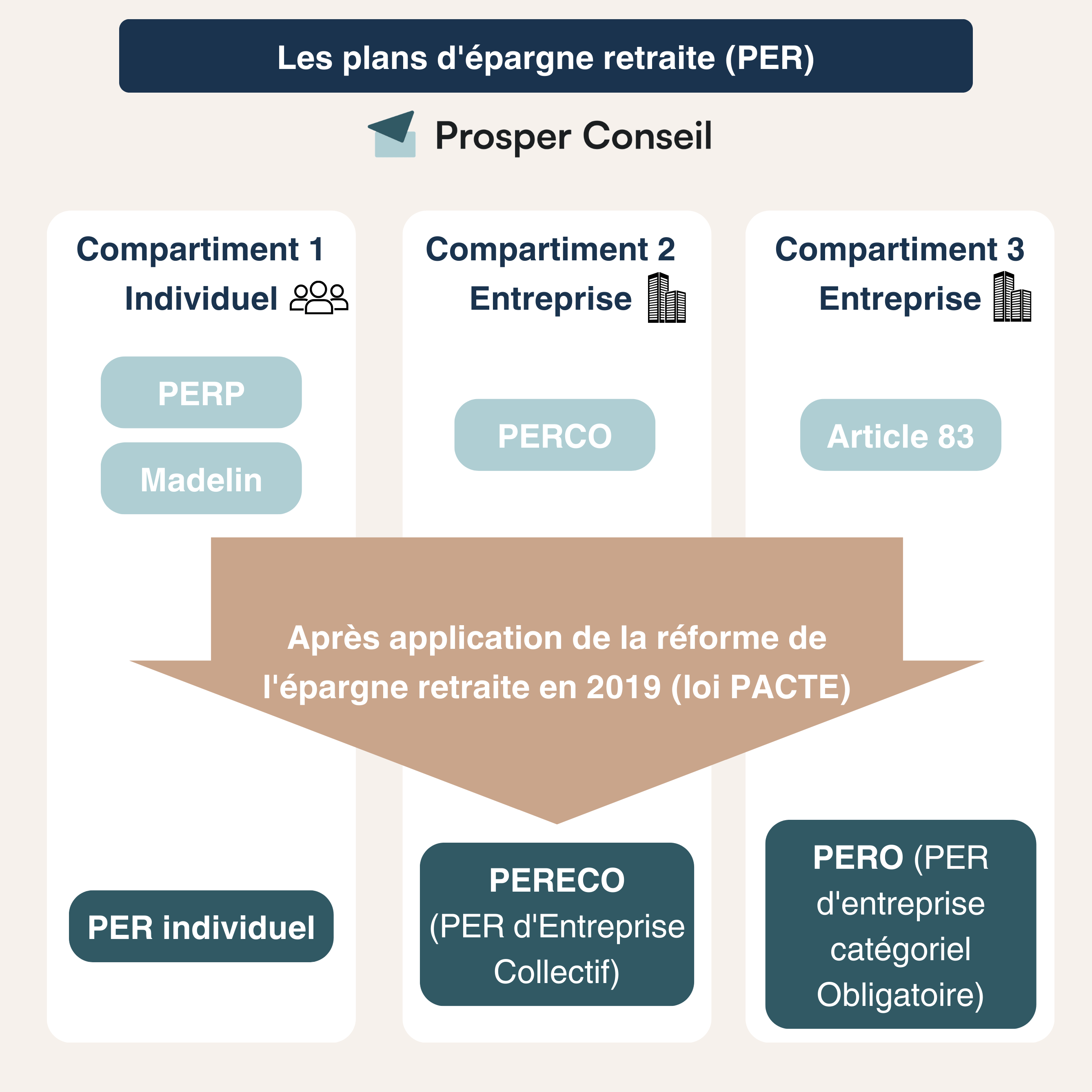

La majorité des PER souscrits prennent la forme de PER assurantiels, c’est pourquoi notre comparaison entre PER et assurance vie porte principalement sur cette catégorie. Depuis sa création par la loi PACTE, le PER connaît une forte progression : à fin septembre 2025, près de 12,7 millions de personnes détenaient un PER, pour un encours d’environ 141,1 milliards d’euros.

Création et succès du nouveau PER

En 2019, la loi PACTE a créé le plan d’épargne retraite individuel, un dispositif qui a remplacé la multitude de contrats d’épargne retraite existants jusqu’alors.

📌 Ainsi, les nouveaux meilleurs PER sont :

- Linxea Spirit PER (voir l’offre) en gestion libre (notre avis sur le PER Linxea Spirit).

- Lucya Cardif PER (voir l’offre) en gestion libre (notre avis sur le PER Lucya Cardif).

- Placement-direct Retraite (voir l’offre) en gestion libre.

- Yomoni Retraite+ (voir l’offre) en gestion pilotée.

- BoursoBank Matla (voir l’offre) en gestion pilotée.

Ces nouveaux PER (ou PER individuels) ont rapidement été un grand succès, car plus souples qu’avant. En effet, il y a possibilité de sortir en capital et pas seulement en rente, et il y a des cas de sortie anticipée avant retraite (dont l’achat de la résidence principale).

PER bancaire et PER assurance

Le plan d’épargne retraite se décline en PER bancaire et PER assurance.

Mais dans les faits, le PER bancaire est encore peu répandu. On mentionnera qu’il fonctionne comme un compte-titres, avec la possibilité d’y loger une grande variété d’instruments financiers. À la différence du PER assurance ou de l’assurance vie, il ne comporte pas d’unités de compte, et donc de frais associés à ces derniers.

Enfin, vous n’aurez pas accès aux fonds euros sur un PER bancaire, et pas d’avantages successoraux. C’est probablement ces dernières caractéristiques qui le rendent bien moins intéressant et bien moins répandu que le PER assurance.

La majorité des enveloppes ouvertes sont des PER assurance, donc notre comparaison PER ou assurance vie porte sur les PER assurantiels. Depuis 2019, l’adoption du PER par les français a dépassé toutes les attentes. On compte aujourd’hui plus de 7 millions de Français titulaires d’un PER. Et les encours dépassent les 80 milliards d’euros.

Alors pourquoi cet engouement pour le nouveau PER ? Car le législateur s’est inspiré de ce qui marchait bien, c’est-à-dire l’assurance vie.

PER ou assurance vie : les points communs

Le PER assurance et l’assurance vie font souvent l’objet de comparaison pour leurs nombreuses similitudes. D’ailleurs, de nombreux assureurs proposent un PER et une assurance vie « jumeaux ». Ils présentent les mêmes supports d’investissements (fonds euros et unités de compte) et les mêmes frais.

Le fonctionnement du PER et de l’assurance vie pendant la phase de capitalisation est donc le même. Les deux dispositifs ont les caractéristiques communes suivantes :

- PER ou assurance vie : ce sont des enveloppes capitalisantes. C’est-à-dire qu’il n’y aura pas d’imposition des gains tant que vous ne retirez pas d’argent du contrat. Cela permet de réaliser des plus-values au sein du contrat, et de réinvestir la totalité des gains, coupons et dividendes sans frottement fiscal.

- Vous trouverez au moins un fonds euros dans chaque PER et chaque assurance vie.

- Vous disposerez d’un choix plus ou moins large d’unités de compte. Cela inclut des fonds monétaires, obligataires ou actions, des fonds indiciels, de l’immobilier (SCPI ou SCI), du capital-investissement (investir en private equity) et même des titres vifs. Les meilleures assurances vie disposent d’un choix pléthorique de plusieurs centaines d’unités de compte.

- Les montants investis ne sont pas plafonnés.

- Vous pouvez détenir autant de contrats d’assurance vie ou de PER que vous souhaitez.

- Les deux dispositifs permettent une sortie en capital ou en rente.

L’assurance vie : davantage de polyvalence que le PER

L’assurance vie est surnommée le « couteau suisse » de l’épargne, car elle offre une grande polyvalence : vous pouvez investir en fonds euro, fonds monétaires, actions, etc.

De plus, l’assirance vie est très flexible et liquide, en termes de disponibilité des fonds. En effet, vous pouvez effectuer un retrait d’argent (rachat) à tout moment, cela ne prend généralement que quelques jours.

À l’aide de l’assurance vie, et grâce à la diversité des placements proposés, vous pouvez donc épargner pour tous vos projets, à court, moyen ou même à long terme.

Attention tout de même à affecter votre argent de manière cohérente avec vos projets :

- fonds euros ou monétaires pour le court terme ;

- obligations à moyen ou long terme ;

- actions et immobilier pour du long terme.

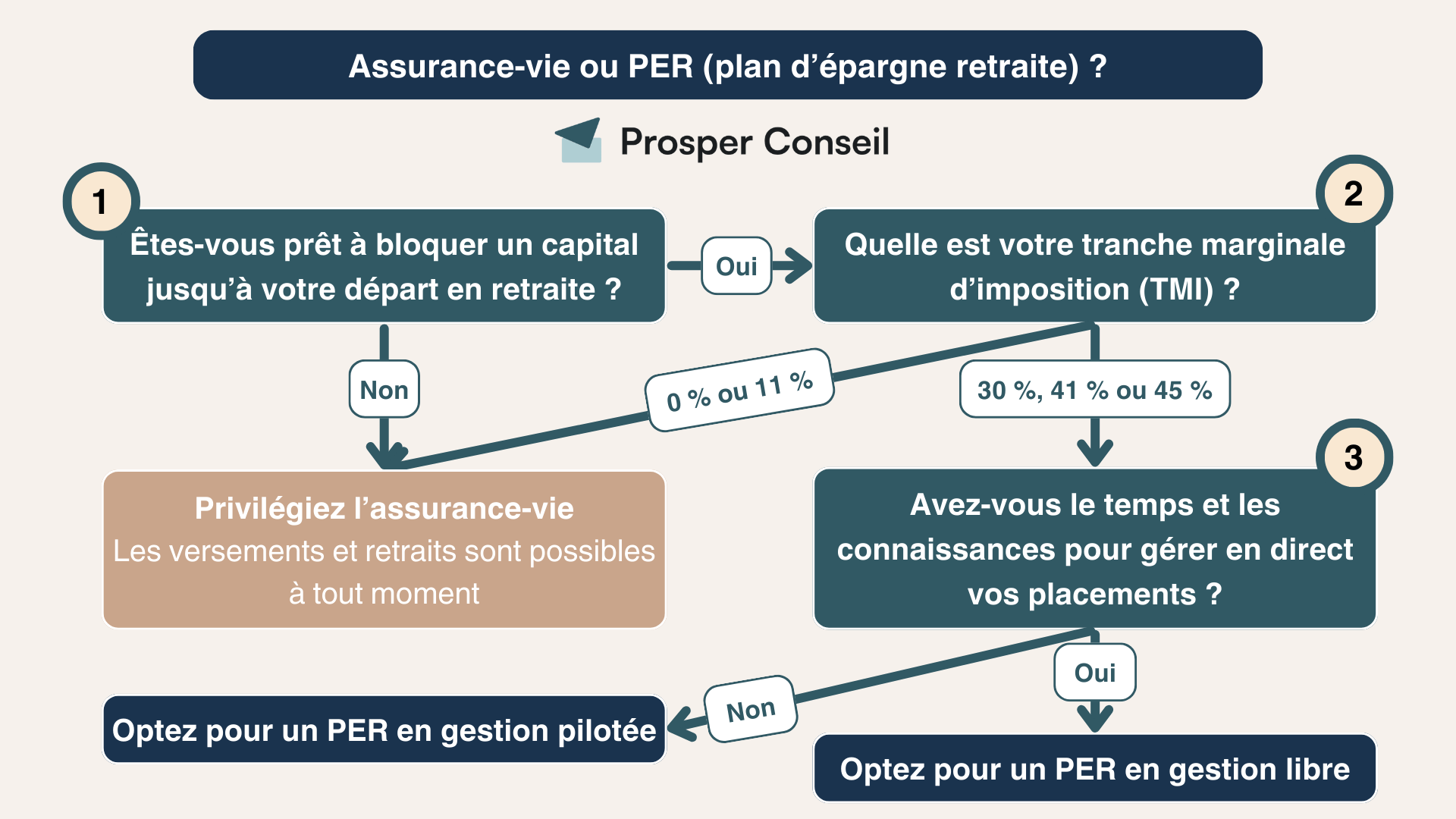

À l’inverse, avec le PER, le capital n’est pas disponible à tout moment, mais cela est compensé par un avantage de taille…

Le PER : un dispositif d’épargne spécifiquement pensé pour… préparer sa retraite

Le plan d’épargne retraite bénéficie d’un avantage fiscal unique, il permet de réduire votre revenu imposable.

En effet, vos versements seront déduits du revenu imposable de votre foyer dans la limite du plafond prévu par la loi. Le plafond annuel de défiscalisation est : le montant le plus élevé entre 10 % de vos revenus d’activité professionnelle (nets de cotisations sociales et des frais professionnels) de l’année précédente, et 10 % du PASS de l’année précédente.

En réduisant votre revenu imposable, vous bénéficierez d’une économie d’impôt d’autant plus importante que votre tranche marginale d’imposition est élevée. Cependant, le capital que vous avez versé sera soumis à l’impôt sur le revenu à la sortie du plan.

💡 Note : depuis la loi de finances pour 2026, les versements effectués sur un PER après 70 ans ne sont plus déductibles du revenu imposable. Les versements restent possibles si le contrat le permet, mais l’avantage fiscal à l’entrée s’arrête désormais à 70 ans.

Dans quels cas le PER est intéressant ?

Le PER est intéressant pour les contribuables qui se situent dans les tranches marginales plus élevées pendant la vie active et qui seront potentiellement sur une tranche marginale plus faible une fois à la retraite.

Néanmoins, la défiscalisation par le biais du PER n’est pas assez intéressante, voire contre-productive, si vous vous situez dans la tranche marginale à 11 %. Finalement, vous risquez de payer plus d’impôts une fois à la retraite, que le montant économisé pendant la vie active. Si vous êtes dans ce cas, privilégiez plutôt l’assurance vie.

En revanche, si votre tranche marginale d’impôt sur le revenu se situe à 30 %, 41 % ou 45 %, il sera probablement intéressant d’ouvrir un PER. Si votre tranche marginale d’imposition baisse à la retraite vous aurez une économie d’impôt.

💡 Note : et si votre tranche reste la même entre vos versements durant la vie active et vos retraits à la retraite, le décalage de l’impôt vous aura permis de le faire fructifier pendant de nombreuses années. En conclusion, la défiscalisation du PER vous permet d’investir davantage avec le même effort d’épargne.

Cas de déblocage anticipé du PER

À noter également que la déduction fiscale relative au PER n’est pas un crédit d’impôt ni une réduction d’impôt, mais c’est une baisse d’assiette imposable. Elle est cumulable avec le plafond annuel de 10 000 € (plafonnement des niches fiscales).

La contrepartie de l’avantage fiscal est le blocage des fonds jusqu’à la retraite. Néanmoins, il existe plusieurs cas de déblocage anticipé :

- Une cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

- Le surendettement (c’est à la commission de surendettement de demander le déblocage des fonds).

- L’expiration des droits au chômage du salarié.

- L’invalidité du titulaire du contrat, de l’un de ses enfants, de son conjoint ou de son partenaire de Pacs.

- Le décès de son conjoint ou de son partenaire de Pacs.

- L’achat de la résidence principale. Dans ce cas, vous ne pouvez pas débloquer les sommes issues de versements PER obligatoires (compartiment 3).

Parmi ces cas, on appelle communément les 5 premiers « cas de déblocage pour accidents de la vie ». C’est là que le PER joue également un rôle de dispositif de prévoyance. Car les sommes débloquées suite à ces événements sont totalement exonérées au titre de l’impôt sur le revenu et de prélèvements sociaux sur la part liée à vos versements.

💡 Note : mise à jour 2026 depuis la loi de financement de la sécurité sociale : le taux des prélèvements sociaux est passé de 17,2 % à 18,6 %. En cas de déblocage anticipé du PER pour accident de la vie, la part correspondant aux versements peut être exonérée d’impôt sur le revenu ; en revanche, les gains générés dans le plan restent soumis aux prélèvements sociaux, au taux applicable au moment du retrait, soit 18,6 % en 2026.

La gestion de vos placements : à qui faire confiance ? Avis, forum, conseiller en gestion de patrimoine ?

Lorsque vous n’avez pas le temps ou les connaissances pour gérer vos investissements en direct, cela peut être un frein important à vos prises de décision concernant votre épargne. Le “coût d’opportunité” pour un capital dormant sur un compte courant ou mal placé augmente très rapidement, surtout en période d’inflation.

Bien qu’on puisse facilement se renseigner sur internet, il est souvent difficile de trouver un conseil personnalisé et adapté à sa situation personnelle.

En effet, les avis en ligne ou les forums peuvent induire en erreur quand votre situation personnelle n’est pas exactement la même que l’exemple trouvé en ligne. Vous risquez également de vous fier à des informations erronées ou qui ne sont plus à jour.

Deux options principales

En définitive, si vous ne souhaitez pas gérer vos investissements de manière autonome, deux options s’offrent à vous :

- La gestion pilotée (notre article sur les meilleures assurances vie en gestion pilotée). Ce mode de gestion vous permet de confier à un professionnel la gestion de vos investissements en assurance vie ou PER en fonction de votre profil d’investisseur et de votre appétence au risque. Cela reste tout de même limité en termes de personnalisation et engendre des frais de gestion. Et le conseil n’est pas global, il porte uniquement sur la somme d’argent que vous confiez.

- Le conseiller en gestion de patrimoine. Ces professionnels de l’épargne peuvent réaliser un audit global et individualisé pour viser une optimisation au sens large de votre patrimoine.

💡 Note : attention la plupart des banques et des conseillers en gestion de patrimoine se rémunèrent avec des rétro-commissions sur les produits qu’ils vous proposent et cela les expose à un conflit d’intérêt entre leur rémunération et le meilleur choix d’investissement pour vous. Un conseiller en gestion de patrimoine qui se rémunère uniquement en honoraires comme Prosper Conseil sera plus à même de vous conseiller sans conflit d’intérêt : la gestion conseillée Prosper Conseil.

PER ou assurance vie : combiner les deux dispositifs pour une gestion optimale de son patrimoine

Finalement, combiner le PER et l’assurance vie est sûrement une option intéressante lorsqu’on dispose d’un niveau de revenu et d’épargne relativement élevé.

Assurance vie ou PER ? Exemple : l’avis de la famille Dupont

Prenons l’exemple de la famille Dupont : cadres supérieurs de 45 ans, mariés, avec 2 enfants à charge. Ils disposent d’une belle épargne en assurance vie (pour différents projets de vie). Mais ils paient beaucoup d’impôt sur le revenu.

Le revenu net imposable de la famille s’élève à 108 000 euros par an, ce qui leur vaut de payer environ 16 200 euros d’impôt sur le revenu, dont 10 720 euros issus de la tranche marginale à 30 %.

Les Dupont ont une capacité d’épargne importante, de 30 000 euros par an, qu’ils ont, jusqu’à présent, fléché vers l’assurance vie. Disposant de cette épargne accessible facilement pour leurs projets, ils souhaitent à présent se constituer un complément de revenu pour la retraite qu’ils devraient pouvoir prendre à 65 ans. Cela donne un horizon d’investissement de 20 ans.

Investir avec le PER ou l’assurance vie ?

En choisissant d’investir dans un PER pour la première fois au lieu d’alimenter leur assurance vie, M. et Mme Dupont investissent les 30 000 euros habituels, mais récupèrent 9 000 euros en économies d’impôt qu’ils peuvent placer en assurance vie.

Le plafond de déductibilité pour épargne retraite est de 5 400 euros par an pour Monsieur et d’autant pour Madame. Les plafonds non utilisés sont reportables pendant 3 ans*, ce qui permet de bénéficier de la déduction fiscale sur la totalité des 30 000 euros la première année. À partir de la deuxième année les Dupont ne verseront que 10 000 euros par an sur leur PER et l’économie d’impôt sera de 3 000 euros.

Il est probable que, lorsqu’ils seront à la retraite, leur tranche marginale d’impôt sur le revenu soit toujours celle à 30 %. Dans ce cas, ils devront payer un impôt sur le revenu équivalent à l’économie d’impôt réalisée.

💡 Note : la loi de finances 2026 allonge le report des plafonds PER non utilisés. Les plafonds de déduction non consommés peuvent désormais être utilisés pendant 5 ans, contre 3 ans auparavant.

Un avantage considérable avec un horizon de temps élevé

Néanmoins, ce décalage de l’impôt dans le temps aura permis aux Dupont de le faire fructifier pendant 20 ans et d’augmenter leur capacité d’investissement à effort d’épargne équivalent.

Si l’on retient une performance moyenne de 5 % brute par an, les gains, générés par le décalage d’imposition sur 20 ans, seront d’environ 53 000 euros (avant imposition des plus-values).

| Famille DUPONT Capacité d’épargne de 30 k€ par an | Option 1 | Option 2 | ||

| Assurance Vie | Plan d’Épargne Retraite (PER) | Assurance vie | Total option 2 | |

| Investissement 1ère année | 30 k€ | 30 k€ | 9 k€ (dont 9 k€ d’économie d’impôt) | 39 k€ |

| Investissement années suivantes | 30 k€ | 10 k€ | 23 k€ (dont 3 k€ d’économie d’impôt) | 33 k€ |

| Rentabilité brute annuelle moyenne | 5 % | 5 % | 5 % | 5 % |

| Total capital versé après 20 ans | 600 k€ | 220 k€ | 446 k€ | 666 k€ |

| Gains après 20 ans | 442 k€ | 180 k€ | 315 k€ | 495 k€ |

| Capitalisation après 20 ans | 1 042 k€ | 400 k€ | 761 k€ | 1 161 k€ |

| Impôt sur le capital à la sortie (TMI 30 %) | 0 k€ | 66 k€ | 0 k€ | 66 k€ |

Le simple choix de placer une partie de leur épargne sur un PER, sur les mêmes placements qu’en assurance vie, permet aux DUPONT d’optimiser leur capital à la retraite et ce même si leur tranche marginale d’imposition ne devait pas baisser.

💡 Note : ces calculs ont été réalisés avec le barème fiscal en vigueur au moment de la publication de l’article. Nous vous encourageons à faire vos propres calculs avec le barème actualisé. L’essentiel à comprendre est que le gain fiscal lié au PER dépend de votre tranche marginale d’imposition, de vos revenus professionnels, des cotisations déjà versées, des plafonds non utilisés et, pour un couple marié ou pacsé, de l’éventuelle mutualisation des plafonds.

Assurance vie ou PER : quel dispositif pour optimiser la transmission de son patrimoine ?

Dans les deux cas, lorsque le bénéficiaire est le conjoint survivant ou le partenaire lié au défunt par un PACS il y a exonération totale de droits de succession.

Assurance vie et succession

Exonération des droits de succession à hauteur de 152 500 euros par binome assuré/bénéficiaire sur les capitaux issus de versements avant 70 ans (article 990 I du CGI).

De plus, les versements effectués après 70 ans bénéficient d’un abattement global de 30 500 euros tous bénéficiaires confondus (article 757 B du CGI). Mais bénéficient d’une exonération totale sur les intérêts. Autrement dit, seulement les “primes” (versements) sont soumises aux droits de succession.

Plan d’épargne retraite et succession

Les versements déduits du revenu imposable du souscripteur (lors de la phase de capitalisation) ne sont pas réintégrés aux revenus de l’héritier.

En cas de décès avant 70 ans (cette fois ce n’est pas l’âge au versement qui compte mais l’âge au décès), le capital bénéficie des mêmes exonérations que l’assurance vie. C’est-à-dire 152 500 euros par couple assuré/bénéficiaire. Il est ensuite imposé au taux de 20 % jusqu’à 700 000 euros et à 31,25 % au-delà.

En revanche, pour un décès après 70 ans, les droits de succession s’appliquent après un abattement unique de 30 500 euros partagé entre les bénéficiaires.

💡 Note : attention, concernant le cas particulier du PER bancaire, le capital est intégré à l’actif successoral et est donc soumis aux droits de succession dans les conditions de droit commun.

L’avis de Prosper Conseil

Alors PER ou assurance vie ? En définitive, l’assurance vie est un outil polyvalent pour investir en diversifiant vos investissements, et qui permet de planifier et optimiser votre succession, notamment pour les patrimoines conséquents.

En complément, le PER peut présenter des avantages pour des situations spécifiques, mais son intérêt sera principalement lié à la défiscalisation pendant la vie active. Le plafond annuel de versement vient également limiter l’avantage fiscal.

🧭 Les conseillers Prosper Conseil vous accompagnent dans le choix de vos enveloppes (assurance vie, PER ou autres), pour optimiser votre patrimoine, la fiscalité de votre immobilier et de vos placements, mais également pour votre allocation d’actifs (profil d’investissement, diversification, choix des fonds, etc.).

Ils mèneront un audit global de votre patrimoine, revenus et situation familiale, permettant d’aligner votre stratégie d’investissement à vos objectifs. Prenez rendez-vous.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le PER et l’assurance vie

Que choisir entre assurance vie et PER ?

Dans de nombreux cas, l’option la plus pertinente n’est pas de choisir l’un ou l’autre, mais de combiner les deux. L’assurance vie apporte de la souplesse, car l’épargne reste disponible et peut être utilisée pour différents projets patrimoniaux.

Le PER, lui, répond davantage à un objectif de préparation de la retraite, avec un avantage fiscal à l’entrée lorsque les versements sont déduits du revenu imposable. Bien utilisés ensemble, ces deux dispositifs permettent donc de concilier disponibilité, optimisation fiscale, retraite et transmission.

L’assurance vie est-elle plus avantageuse que le PER pour transmettre son patrimoine ?

Souvent, oui. L’assurance vie conserve un avantage important en matière de transmission, notamment lorsque les versements sont réalisés avant 70 ans.

Pour le PER assurance, c’est l’âge au décès qui compte. Si le décès intervient après 70 ans, l’épargne constituée et les gains peuvent être soumis aux droits de succession après un abattement global de 30 500 € partagé entre les bénéficiaires. C’est l’une des raisons pour lesquelles l’assurance vie reste généralement plus adaptée à un objectif de transmission.

Peut-on récupérer son argent à tout moment sur un PER ?

Non, contrairement à l’assurance vie. Le PER est conçu pour une épargne de long terme, principalement destinée à la retraite.

Il existe toutefois des cas de déblocage anticipé, notamment l’achat de la résidence principale, l’invalidité, le décès du conjoint ou du partenaire de Pacs, le surendettement, l’expiration des droits au chômage ou la liquidation judiciaire pour une activité non salariée.