Avis assurance vie Lucya CNP : la meilleure assurance vie ?

Quel est notre avis sur l’assurance vie Lucya CNP (voir l’offre ici) ? Ces dernières années, nous avons vu de plus en plus de contrats d’assurance vie en ligne apparaître, toujours plus compétitifs.

Avec les frais les plus faibles du marché (0,30 % par an), plus de 1 150 unités de compte (UC) et un fonds euro pouvant viser jusqu’à 5 % de rendement annuel (sous conditions) : le contrat Lucya CNP semble presque trop beau pour être vrai.

CNP Assurances s’impose comme un acteur incontournable du secteur : 2ᵉ assureur en France avec près de 370 milliards d’euros d’encours, 39,1 milliards d’euros de chiffre d’affaires et plus de 40 millions d’assurés dans le monde.

Le lancement de Lucya CNP marque une évolution importante : pour la première fois, un contrat CNP est proposé via un acteur en ligne spécialisé.

Dans cet article, nous vous proposons une analyse complète du contrat Lucya CNP. L’objectif : vous permettre d’évaluer concrètement si ce contrat mérite sa place dans votre stratégie patrimoniale.

📌 Les points essentiels à retenir de notre avis sur l’assurance vie Lucya CNP :

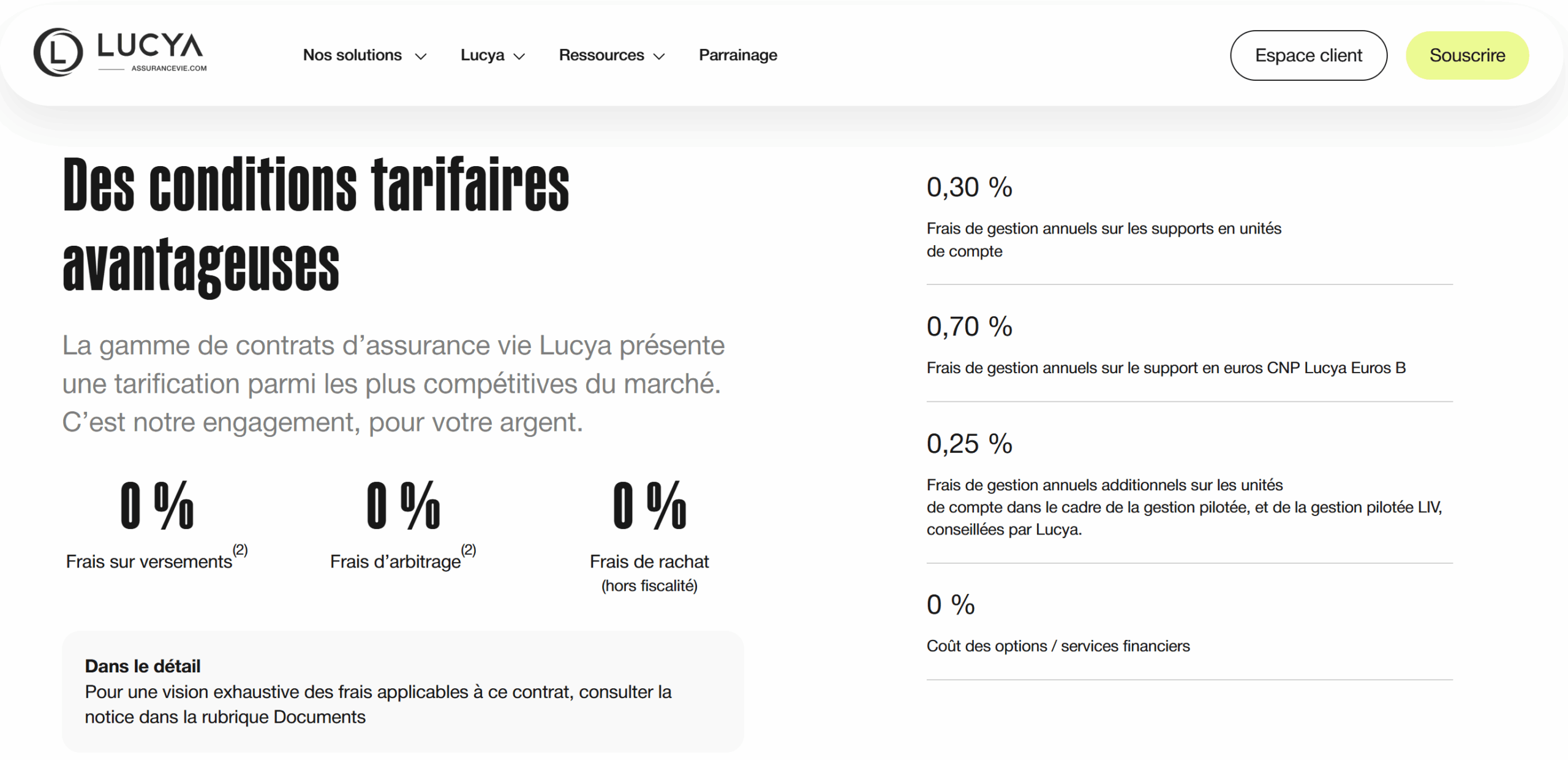

- Des frais de gestion annuels sur unités de compte à 0,30 % : les plus bas du marché actuellement, un vrai levier de performance à long terme.

- Un positionnement pertinent pour investir en ETF (trackers) : 0 frais de transaction avec 17 ETF disponibles (143 ETF prévus au total).

- Un fonds euro avec bonus de rendement pouvant viser jusqu’à 5 % en 2026 et 2027 sous conditions d’investissement en unités de compte.

- Une offre particulièrement complète avec plus de 1 150 unités de compte : incluant ETF, SCPI, private equity, titres vifs et même la possibilité d’investir dans l’or via certificat.

💡 Note : Le véritable enjeu reste votre allocation patrimoniale. Le meilleur contrat mal utilisé sera toujours moins rentable qu’un contrat moins compétitif bien piloté. Bonne nouvelle, avec la gestion conseillée Prosper Conseil, nous pouvons combiner les deux : choisir les meilleures enveloppes (assurance vie, PER, PEA…) et la meilleure allocation patrimoniale.

SOMMAIRE

- Avis assurance vie Lucya CNP : avantages et inconvénients

- Lucya CNP vs les meilleures assurances vie du marché : tableau comparatif

- Notre avis sur les frais Lucya CNP : l’assurance vie la moins chère du marché ?

- Notre avis sur le fonds euro Lucya CNP : que faut-il en penser ?

- Avis sur les unités de compte disponibles chez Lucya CNP : ETF, SCPI, titres vifs…

- Les différents modes de gestion de Lucya CNP : lequel choisir ?

- Avis assurance vie Lucya CNP : notre verdict final

Avis assurance vie Lucya CNP : avantages et inconvénients

Notre avis sur Lucya CNP est qu’il s’agit, aujourd’hui, de l’un des contrats d’assurance vie les plus compétitifs, avec des frais très agressifs.

📌 Avant d’entrer dans les détails, comprenez rapidement les avantages et les inconvénients de l’assurance vie Lucya CNP :

| Avantages | Inconvénients |

|---|---|

| ✅ Frais très compétitifs : 0,30 % sur les unités de compte (UC), les plus bas du marché. | ❌️ Fonds euro peu attractif hors bonus : le rendement de base est peu attractif (2,33 % en 2025), mais les rendements 2026 et 2027 peuvent tendre vers 5 % grâce au bonus (voir l’offre) |

| ✅ Aucun frais sur les versements, les arbitrages (hors titres vifs) et les transactions sur ETF. | ❌ Offre immobilière correcte mais pas dominante : les SCPI sont présentes, mais certains contrats proposent une gamme plus étendue (voir notre avis Linxea Spirit 2). |

| ✅ Large univers d’investissement dont 17 ETF (143 ETF prévus), 10 SCPI, 5 fonds de private equity, 580 titres vifs et même un certificat or. | |

| ✅ Outils d’automatisation efficaces : investissement progressif, rééquilibrage automatique, sécurisation des plus-values et stop-loss. | |

| ✅ Note de Lucya sur Trustpilot : 4,2 / 5 ⭐ |

En bref : le contrat se distingue surtout par ses frais compétitifs de 0,30 % sur les UC. De nombreux contrats en ligne sont autour de 0,50 % de frais de gestion sur les unités de compte. Cela représente 40 % de frais en moins, l’impact sur le capital est gigantesque à long terme !

Mais dans le détail, que vaut l’assurance vie Lucya CNP face aux meilleures assurances vie du marché ?

Lucya CNP vs les meilleures assurances vie du marché : tableau comparatif

📊 Comparer Lucya CNP aux meilleures assurances vie du marché est indispensable pour comprendre son positionnement.

Le tableau comparatif ci-dessous vous permet de visualiser rapidement les différences clés entre Lucya CNP et les autres assurances vie du marché :

| Caractéristiques | Lucya CNP | Linxea Spirit 2 | Lucya Cardif | Contrat lambda |

|---|---|---|---|---|

| Assureur | CNP Assurances | CRÉDIT AGRICOLE Spirica | BNP Paribas Cardif | – |

| Courtier | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | Linxea (notre avis sur Linxea) | Lucya / Assurancevie.com (notre avis sur Assurancevie.com) | |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d’entrée (le montant minimum à verser à l’ouverture) | 500 € | 500 € | 500 € | 500 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | 2 fonds euros (garantis à 98 %) : – le fonds euro Nouvelle Génération, – et le fonds euro Objectif Climat | 2 fonds euros : – le fonds Euro Général (garanti à 100 %), – et le fonds Euro Private Strategies (garanti à 97 % et nécessite d’investir le double en unités de compte) | Généralement un seul fonds euro |

| Rendement des fonds euros en 2025 (net de frais de gestion) | 2,33 % (et jusqu’à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | – Fonds euro NG : 3,08 % – Objectif Climat : 3,26 % | – Fonds Euro Général : 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) – Fonds Euro Private Strategies : 2,75 % | ~ 2 % |

| Nombre d’unités de compte (UC) (les fonds autres que les fonds euros) | 1150 UC Dont 17 ETF (143 ETF prévus) et 10 SCPI et 580 titres vifs | 930 UC. Dont 78 trackers, 31 SCPI, et + 400 titres vifs. | Près de 2300 UC. Dont 80 trackers (ETF), 20 SCPI / SCI / OPCI, et 1000 titres vifs. | Une cinquantaine |

| Rendement 2025 moyen de l’immobilier en assurance vie (SCPI) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | 5,70 % (ce contrat reverse 100 % des loyers de SCPI) | Peu/Pas de fonds immobiliers |

| Frais de gestion en unité de compte | ✅ 0,30 % par an | 0,50 % par an | 0,50 % par an | 1 % par an |

| Frais d’arbitrage | ✅ 0 % (et 0 frais de transaction sur ETF) | 0 % (0,06 % de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | Oui (souvent de l’ordre de 0,50 %) |

| Modes de gestion | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre |

| Voir les caractéristiques détaillées du contrat Lucya CNP | Voir les caractéristiques détaillées du contrat Linxea Spirit 2 | Voir les caractéristiques détaillées du contrat Lucya Cardif | – |

Au final, le marché de l’assurance vie en ligne est aujourd’hui dominé par Linxea et Lucya avec les contrats Linxea Spirit 2 et Lucya CNP.

➡️ Le choix entre ces deux contrats dépend avant tout de vos objectifs :

- Linxea Spirit 2 est plus pertinent si vous recherchez un meilleur fonds euros et un large choix de SCPI en assurance vie.

- Lucya CNP sera plus adapté si votre priorité est d’optimiser les frais sur unités de compte, et de bénéficier d’un large choix d’ETF au sein de votre contrat.

Notre avis sur les frais Lucya CNP : l’assurance vie la moins chère du marché ?

💰 Vous l’aurez compris, les frais sont le principal argument en faveur de Lucya CNP.

Dans le détail, le contrat repose sur une structure de frais simple :

- 0 % de frais sur les versements, ce qui permet d’investir l’intégralité de votre capital dès le départ.

- 0 € de frais d’arbitrage, pour ajuster votre allocation sans coût supplémentaire.

- Aucun frais de transaction sur les ETF, contrairement à Linxea Spirit 2 qui facture encore 0,10 % par opération. De plus, certains ETF affichent des frais extrêmement faibles, autour de 0,03 % à 0,10 % par an.

- 0,30 % de frais de gestion annuels sur les unités de compte, un record sur le marché.

- Frais de transaction limités sur les titres vifs : 0,07 %.

En cas de gestion pilotée, il faut ajouter seulement 0,25 %, ce qui en fait la gestion pilotée la moins chère du marché.

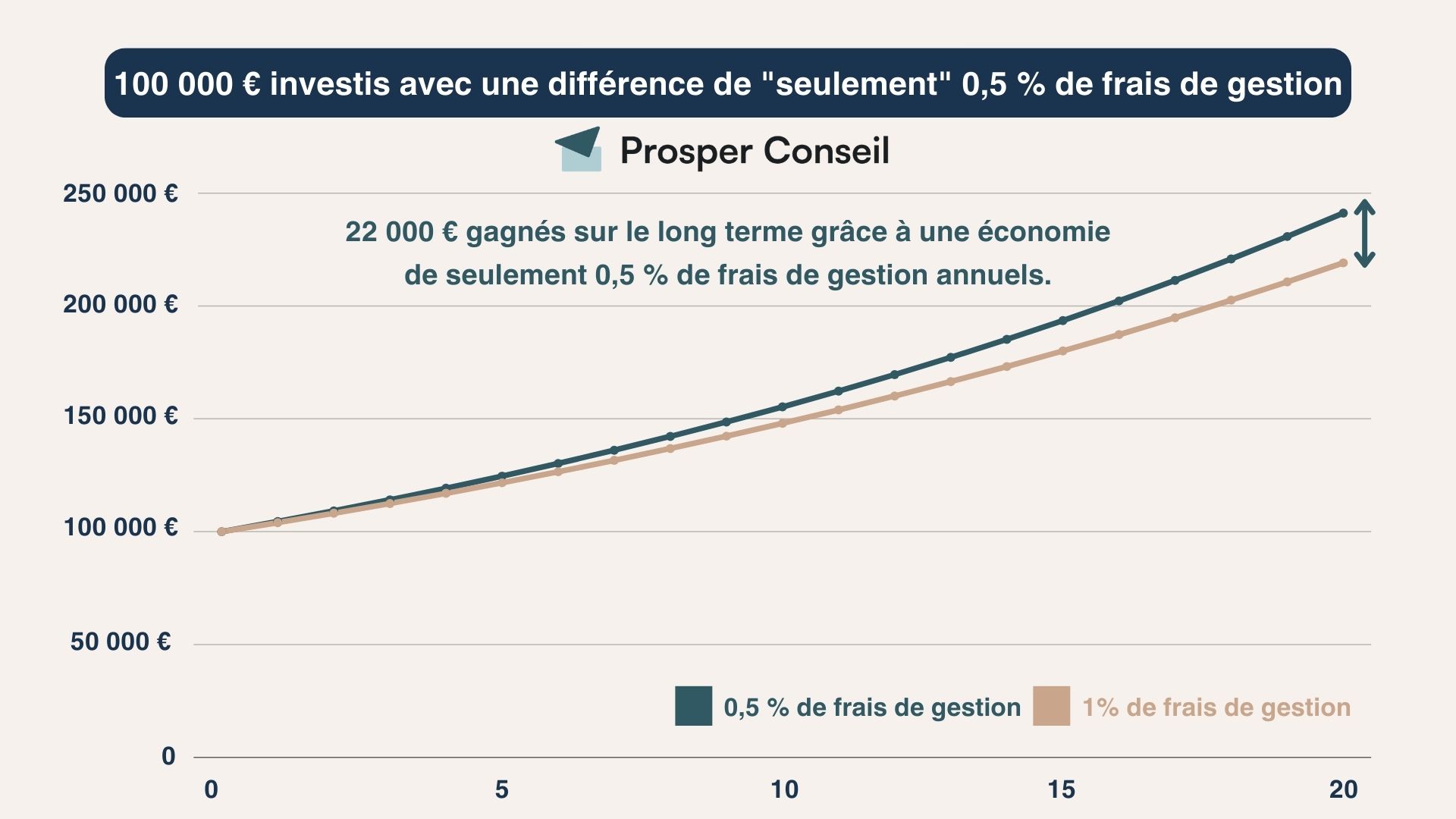

Comment les frais influencent la performance de votre assurance vie

Les frais sont souvent sous-estimés. Pourtant, ils ont un impact direct et durable sur la performance. Chaque dixième de pourcentage compte, surtout sur des horizons longs.

Pour bien illustrer l’impact des frais, voici un graphique qui montre l’écart de performance nette sur le long terme avec “seulement” 0,5 % de frais de gestion de différence :

Ce différentiel s’explique par l’effet cumulé des frais, qui agit chaque année sur votre capital.

💡 Note : mais attention, un contrat peu cher n’est pas automatiquement un bon contrat si l’allocation patrimoniale n’est pas optimisée entre fonds euro et unités de compte. Les frais sont un levier puissant, mais ils doivent s’inscrire dans une stratégie cohérente.

Notre avis sur le fonds euro Lucya CNP : que faut-il en penser ?

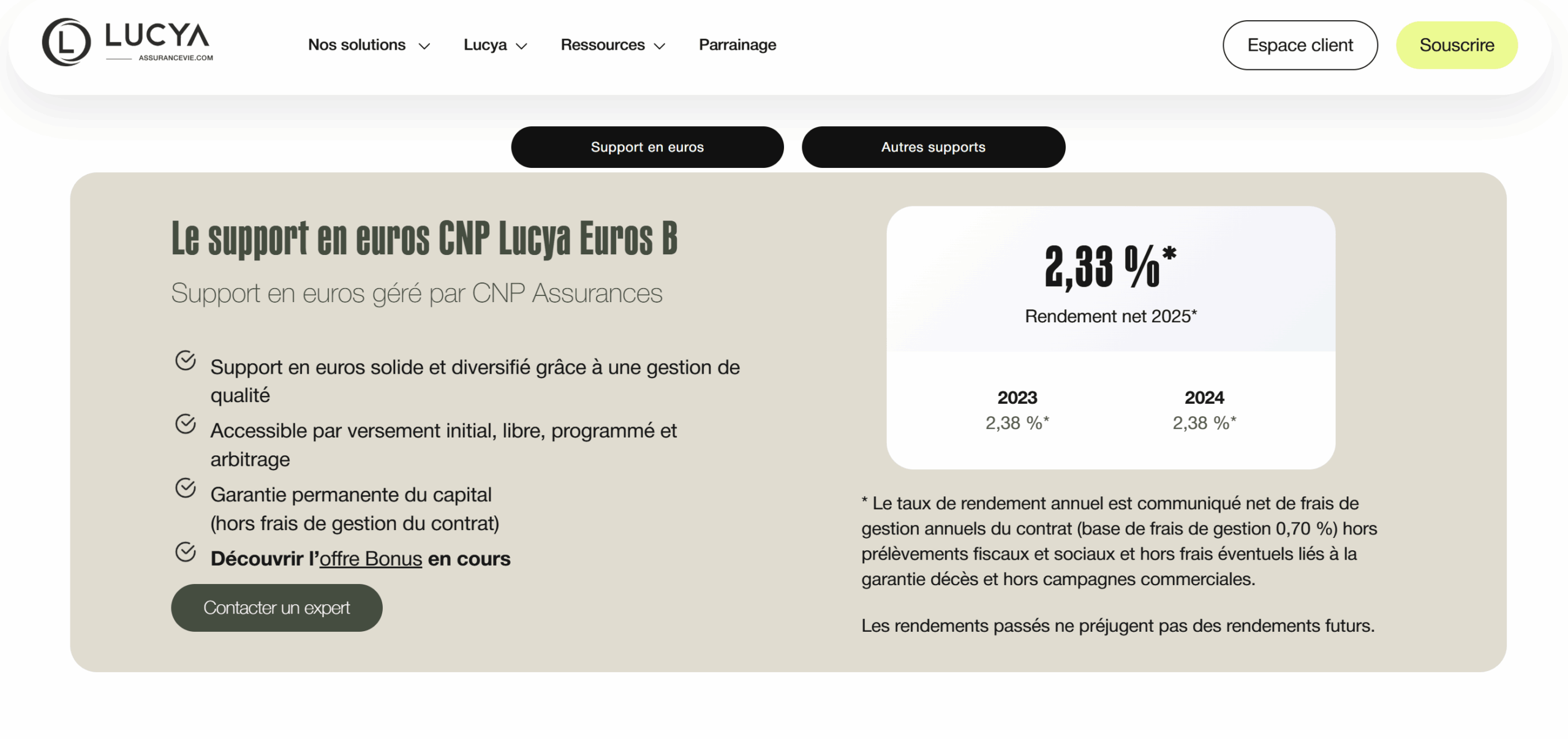

💰 Le contrat Lucya CNP permet d’investir sur un fonds en euros, en l’occurrence le fonds CNP Lucya Euros B.

La particularité de ce fonds euro : une garantie en capital à 100 % (contre 98 % chez certains concurrents de Lucya). Vous pouvez également choisir d’investir 100 % de votre capital sur le fonds euro, sans obligation d’unités de compte.

Côté rendement, la performance récente reste plutôt dans la moyenne du marché : 2,33 % en 2025.

L’intérêt principal de ce fonds euro réside dans son système de bonus qui peut nettement améliorer le rendement.

Ce bonus est soumis à plusieurs conditions :

- Il faut réaliser un versement supérieur à 5 000 € sur votre contrat avant le 31/08/2026.

- Et une part du capital doit être investie en unités de compte (UC) :

- avec au moins 40 % en UC, un bonus d’environ 2,20 % peut être appliqué sur le fonds euro ;

- avec plus de 60 % en UC, le bonus peut monter jusqu’à environ 2,70 %.

Ce bonus s’applique sur les années 2026 et 2027.

En bref, avec le bonus, le rendement du fonds en euros peut se rapprocher de 4,50 % à 5 % sur 2026 et 2027.

🔎 À notre avis, le fonds euro Lucya CNP est intéressant pour optimiser via le bonus. Seul, il reste correct, mais avec investissement en parallèle dans des unités de compte, il devient bien plus compétitif.

Avis sur les unités de compte disponibles chez Lucya CNP : ETF, SCPI, titres vifs…

📈 La richesse des unités de compte est un autre point fort du contrat, qui permet de bien diversifier son assurance vie.

Le contrat vous donne accès à 1 150 unités de compte, couvrant l’ensemble des grandes classes d’actifs :

- Des ETF actions, qui permettent d’investir efficacement sur les grands indices (MSCI World, S&P 500, Nasdaq…).

- Des OPCVM : en actions, obligations, monétaires, gestion alternative et gestion mixte.

- Une architecture ouverte avec de nombreuses sociétés de gestion reconnues (Amundi, BlackRock, Carmignac, Rothschild, Lazard…).

- 10 SCPI avec redistribution intégrale des loyers, dont Épargne Pierre, Activimmo et Transitions Europe.

- 5 fonds de private equity (entreprises non cotées). Ces placements sont plus risqués et moins liquides, mais peuvent apporter un supplément de performance dans une logique long terme.

- Un accès à 580 titres vifs en assurance vie, permettant d’investir directement en actions françaises, européennes ou américaines.

- Un certificat pour investir dans l’or : ce type d’actif peut jouer un rôle de diversification, notamment en période d’incertitude économique ou d’inflation.

🔎 Notre avis : il s’agit d’une très bonne sélection d’unités de compte qui permet largement de construire une bonne allocation en fonction de vos objectifs, de votre profil de risque et de votre horizon de placement. Seul point faible : le nombre de SCPI est assez limité.

Les différents modes de gestion de Lucya CNP : lequel choisir ?

⚙️ Lucya CNP propose plusieurs modes de gestion (que l’on peut combiner et modifier à tout moment) :

- La gestion libre : vous pilotez vous-même votre contrat et sélectionnez directement vos unités de compte en fonction de votre stratégie.

- La gestion pilotée : vous déléguez la gestion à Lucya, avec une allocation définie selon votre profil de risque (modéré, équilibré ou dynamique).

- La gestion pilotée LIV (Loi Industrie Verte) : impose une part d’actifs non cotés (private equity). Ce n’est généralement pas l’option que nous conseillons.

💡 Le bon choix dépend avant tout de votre niveau d’autonomie et de votre implication. Si vous avez une vision claire de votre allocation et que vous souhaitez optimiser vos frais, la gestion libre est souvent la plus pertinente.

À l’inverse, si vous manquez de temps ou de connaissances, la gestion pilotée apporte de la simplicité, mais implique une allocation standardisée et des frais supplémentaires.

🔎 Et enfin, il existe un dernier mode de gestion : la gestion conseillée par Prosper Conseil.

Gestion libre vs gestion pilotée vs gestion conseillée : quelle approche privilégier ?

🎯 Le juste milieu entre autonomie et délégation : c’est la gestion conseillée.

La gestion pilotée vous propose des allocations standardisées et se concentre uniquement sur votre assurance vie. Alors que la gestion conseillée, elle, permet d’adapter votre allocation globale (fonds euros, actions, immobilier, or… via assurance vie, PEA, PER…) à votre situation (revenus, fiscalité, objectifs, horizon de placement…).

Si vous souhaitez garder le contrôle de votre contrat tout en bénéficiant d’un conseil personnalisé sur l’ensemble de votre patrimoine financier, alors la gestion conseillée Prosper Conseil peut être pertinente dans votre situation.

Notre gestion conseillée repose sur 2 leviers :

➡️ une architecture ouverte, permettant de sélectionner les meilleures solutions du marché ;

➡️ une rémunération exclusivement en honoraires de conseil, sans rétrocommissions (réglementation MIF 2). Cela permet d’aligner les intérêts : votre stratégie est construite pour vous, et non pour vendre un contrat et des placements.

💡 En résumé : gestion libre pour l’autonomie, gestion pilotée pour déléguer à 100 % seulement le contrat en question, et gestion conseillée pour un accompagnement global sur l’ensemble du patrimoine et sur ses axes financiers, fiscaux et civils.

Avis assurance vie Lucya CNP : notre verdict final

🎯 À notre avis, l’assurance vie Lucya CNP s’impose clairement comme l’un des contrats les plus compétitifs du marché.

Avec seulement 0,30 % de frais de gestion sur les unités de compte, une large gamme d’unités de compte (ETF, SCPI, private equity, titres vifs…) et des outils d’automatisation efficaces, le contrat coche de nombreuses cases.

Même si Lucya CNP s’impose comme un excellent contrat, il reste pertinent de diversifier votre épargne sur plusieurs assurances vie afin de répartir les risques (notamment en tenant compte de la garantie des dépôts limitée à 70 000 € par assureur) et pour diversifier les fonds euros et investissements.

Enfin, comme souvent en gestion de patrimoine, il faut éviter un raccourci dangereux : penser qu’un bon contrat suffit.

Le contrat ne fait pas la performance. C’est la stratégie patrimoniale qui fait la différence. Allocation, diversification, optimisation de la fiscalité… ce sont ces éléments qui déterminent réellement vos résultats.

✉️ Si vous souhaitez savoir comment intégrer Lucya CNP dans votre stratégie patrimoniale, vous pouvez contacter un conseiller Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine