Les meilleurs fonds euros en assurance vie en 2026 : comparatif

Le fonds euro, véritable pilier de l’assurance vie, offre une solution de placement garantie, idéale pour sécuriser votre épargne.

Nous allons comparer les meilleurs fonds euros du marché de l’assurance vie en 2026 en tenant compte de trois critères fondamentaux :

- Le rendement des fonds euros en 2025 (communiqué début 2026), 2024 et 2023.

- Les frais sur versement du contrat d’assurance vie (0 frais sur versement).

- Les unités de compte (UC) proposées permettant de compléter le fonds euro.

📌 Il ressort de notre analyse que les courtiers en ligne, tels que Linxea et Assurancevie.com, proposent les meilleures assurances vie pour leurs fonds euros en termes de rendement net de frais.

Par ailleurs, certaines banques en ligne (comme BoursoBank) peuvent également proposer des assurances vie intéressantes. En revanche, les acteurs traditionnels sont loin derrière avec des fonds euros aux performances moyennes et des frais trop importants.

Voici donc notre comparatif des meilleurs fonds euros et comment choisir.

SOMMAIRE

- Comparatif des meilleurs fonds euros 2026, rendement 2025

- Les fonds euros en assurance vie

- Comment choisir les meilleurs fonds euros ?

- Notre avis sur les fonds euros : avantages et inconvénients

Comparatif des meilleurs fonds euros 2026, rendement 2025

Nous avons sélectionné pour vous les meilleurs fonds euros, avec un bon rendement historique, et qui nous paraissent les mieux positionnés pour bien performer les prochaines années. Les rendements sont toujours annoncés nets de frais de gestion.

| Nom du fonds euro | 🥇 Fonds euro Objectif Climat | 🥇 Fonds euro Nouvelle Génération | 🥈 Euro Exclusif BoursoBank | 🥉 Fonds euro Général Cardif | Fonds euro Actif Garanti Abeille |

|---|---|---|---|---|---|

| Capital garanti ? | Oui à hauteur de 98 % | Oui à hauteur de 98 % | Oui à hauteur de 99,25 % | Oui | Oui |

| Type de fonds euro | Classique (obligations vertes) | Dynamique (obligations, actions et l’immobilier) | Dynamique (obligations, actions et immobilier) | Classique (obligations) | Classique (obligations) |

| Assuré et géré par ? | Crédit Agricole Spirica | Crédit Agricole Spirica | Generali Vie | BNP Paribas Cardif | Abeille Assurances |

| Rendement fonds euro (net de frais de gestion) | 2024 : 3,31 % 2025 : 3,26 % | 2023 : 3,13 % 2024 : 3,13 % 2025 : 3,08 % | 2023 : 3,10 % 2024 : 3 % 2025 : 3 % (boost de +1,60 % net avec conditions d’UC) | 2023 : 3 % 2024 : 2,75 % (et jusqu’à +1,10 % de bonus en 2025 et 2026) 2025 : 2,75 % (et jusqu’à +1,10 % de bonus en 2026 et 2027) | 2023 : 2,44 % 2024 : 2,51 % 2025 : 2,51 % (jusqu’à 4,51 % avec le bonus sous conditions) |

| Ticket d’entrée sur l’assurance vie | 0 % de frais sur versement et 500 € à verser à l’ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l’ouverture (versements libres ensuite) | 0 % de frais sur versement et 300 € à verser à l’ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l’ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l’ouverture (versements libres ensuite) |

| Documentation et ouverture | ➡️ Fonds euro Objectif Climat sur Linxea Spirit 2 | ➡️ Fonds euro Nouvelle Génération sur Linxea Spirit 2 | ➡️ Fonds Euro Exclusif BoursoBank sur Boursorama Vie | ➡️ Fonds euro Général Cardif sur Lucya Cardif | ➡️ Fonds euro Actif Garanti Abeille |

Ces fonds euros sont accessibles dans des contrats d’assurance vie sans frais sur versement. Alors qu’en banque, il y a généralement de 2 à 5 % de frais sur chaque versement qui viennent sérieusement entamer le rendement des fonds euros.

💡 Note : pour les épargnants les plus prudents, ces contrats permettent tous d’allouer 100 % de votre capital au fonds euro (meilleures assurances vie 100 % fonds euro). Néanmoins, affecter une partie de votre épargne aux unités de compte (fonds d’investissement en actions, immobilier, etc.) vous donnera souvent le droit à un bonus de rendement sur le fonds euro. De plus, un large choix d’unités de compte avec des frais raisonnables vous permettra d’obtenir un meilleur rendement global.

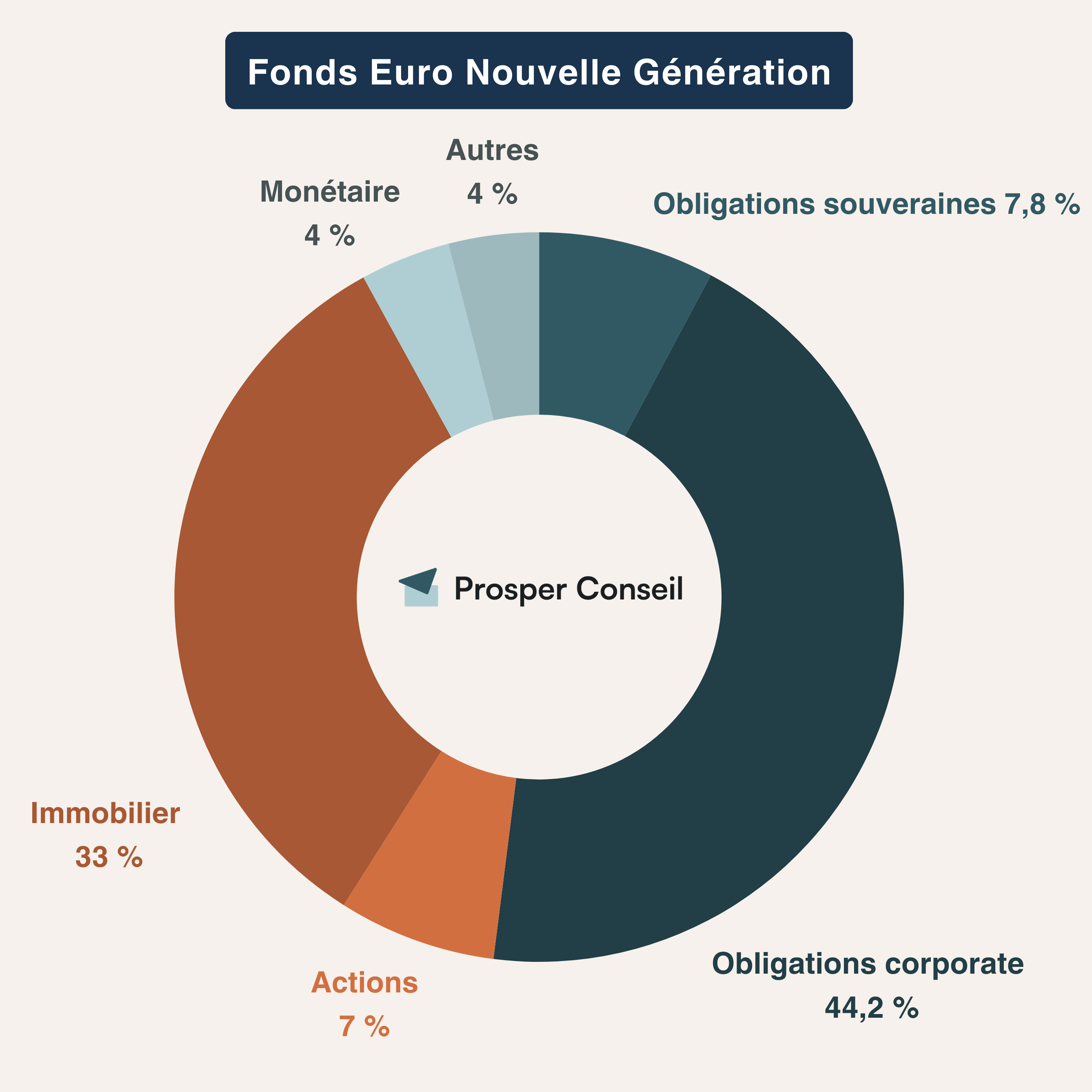

Fonds euro Nouvelle Génération de Spirica

Le fonds euro Nouvelle Génération de Spirica (filiale du Crédit Agricole) est distribué par plusieurs courtiers en ligne, dont Linxea au sein du contrat Linxea Spirit 2.

👉 Notre avis sur Linxea Spirit 2.

Avec une allocation diversifiée comprenant des actions, de l’immobilier et du private equity, le fonds a pu servir d’excellents rendements ces dernières années (ce qui le situe bien au-dessus de la moyenne du marché et du livret A).

Les avantages de Linxea Spirit 2 et de son fonds euro Nouvelle Génération reposent sur :

- une allocation dynamique du fonds euro permettant une meilleure performance ;

- et pour compléter le fonds euro pour les épargnants qui souhaitent diversifier, un large choix d’unités de compte avec les frais les plus bas du marché (0,50 % seulement).

Il est difficile de trouver un défaut à ce contrat qui coche toutes les cases pour satisfaire les épargnants les plus exigeants. Néanmoins, au-delà du montant de la garantie d’État de 70 000 euros, vous pouvez envisager de diversifier vos options d’investissement avec un deuxième contrat de notre sélection.

💡 Note : le contrat Spirit 2 a intégré en 2023 un nouveau fonds euro Objectif Climat. Il s’agit du premier fonds en euros classé « Article 9 » au sens de la réglementation européenne SFDR (Sustainable Finance Disclosure Regulation). En clair, 90 % minimum des encours du fonds financent des projets contribuant à la lutte contre le réchauffement climatique (production d’énergies renouvelables, transport propre, gestion durable des déchets, etc.). L’objectif affiché par Linxea vise un rendement au moins égal à celui du fonds euro Nouvelle Génération. Voir l’offre Linxea Spirit 2.

Fonds Euro Exclusif de Boursorama Vie

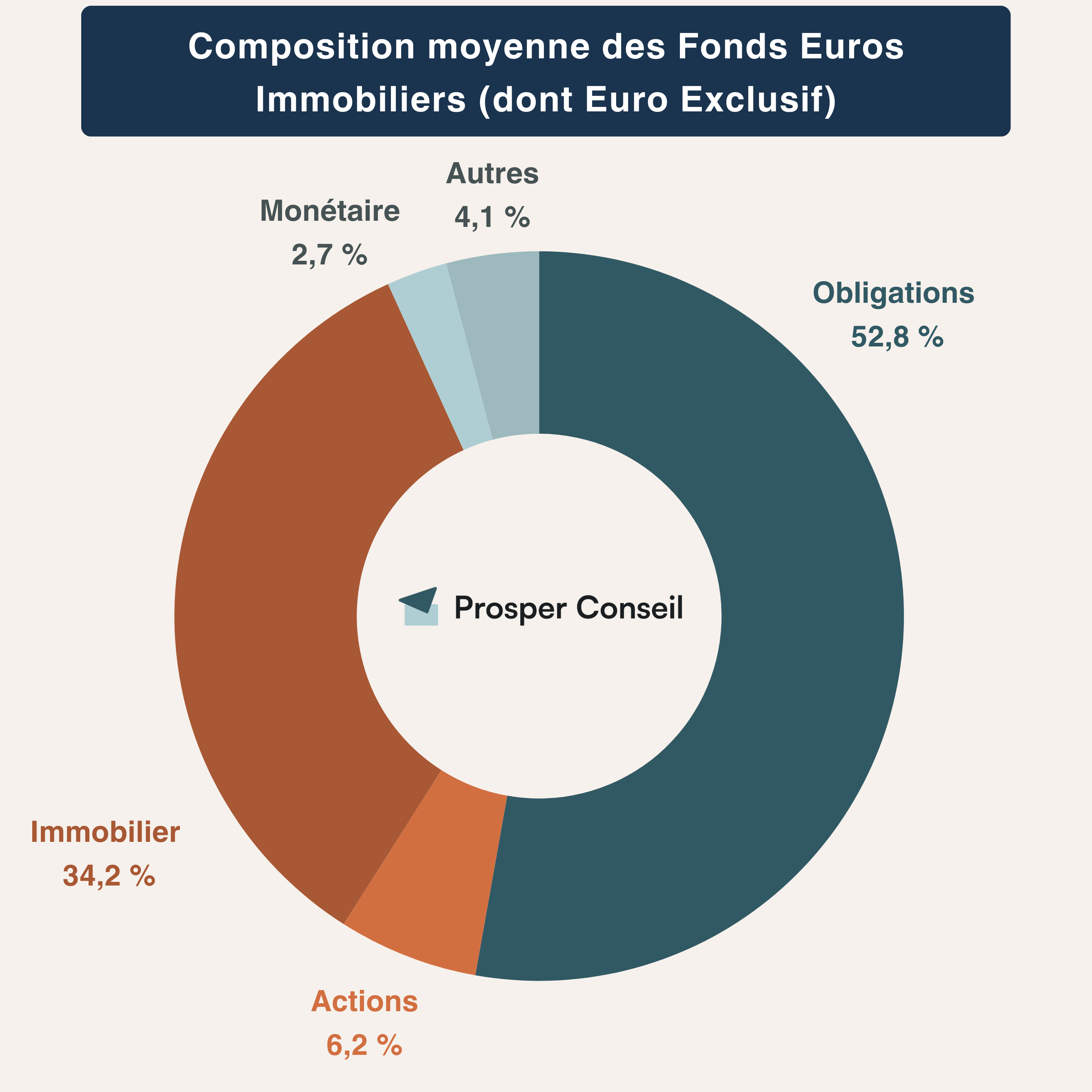

Le fonds euro Euro Exclusif proposé par l’assurance vie de BoursoBank a délivré un rendement de 3 % en 2025 (avec boost de +1,60 % net avec conditions d’UC). Par ailleurs, pour investir hors fonds euro, cette assurance vie propose un large choix d’unités de compte avec des frais de gestion de 0,75 % (trop élevés par rapport aux meilleures assurances vie à 0,50 % par an).

Ce fonds euro doit sa performance à une part conséquente de sa composition consacrée à l’immobilier. Voici, à titre d’exemple, la composition moyenne des fonds euros immobiliers.

Pour investir hors fonds euro, les unités de compte permettent d’accéder à une trentaine de titres vifs en assurance vie et a une trentaine de trackers (ETF). Les fonds actions et obligataires sont également bien représentés. Seul bémol, les options en immobilier sont assez réduites avec seulement trois fonds immobiliers (SCPI et OPCI).

💡 Note :les points forts de l’assurance vie BoursoVie sont la simplicité de la gestion en ligne pour les clients Boursobank. Et les points faibles, au-delà du fonds euro, sont les frais légèrement supérieurs aux meilleurs contrats du marché (Spirica et Cardif) et un choix d’unités de compte un peu léger en immobilier et trackers.

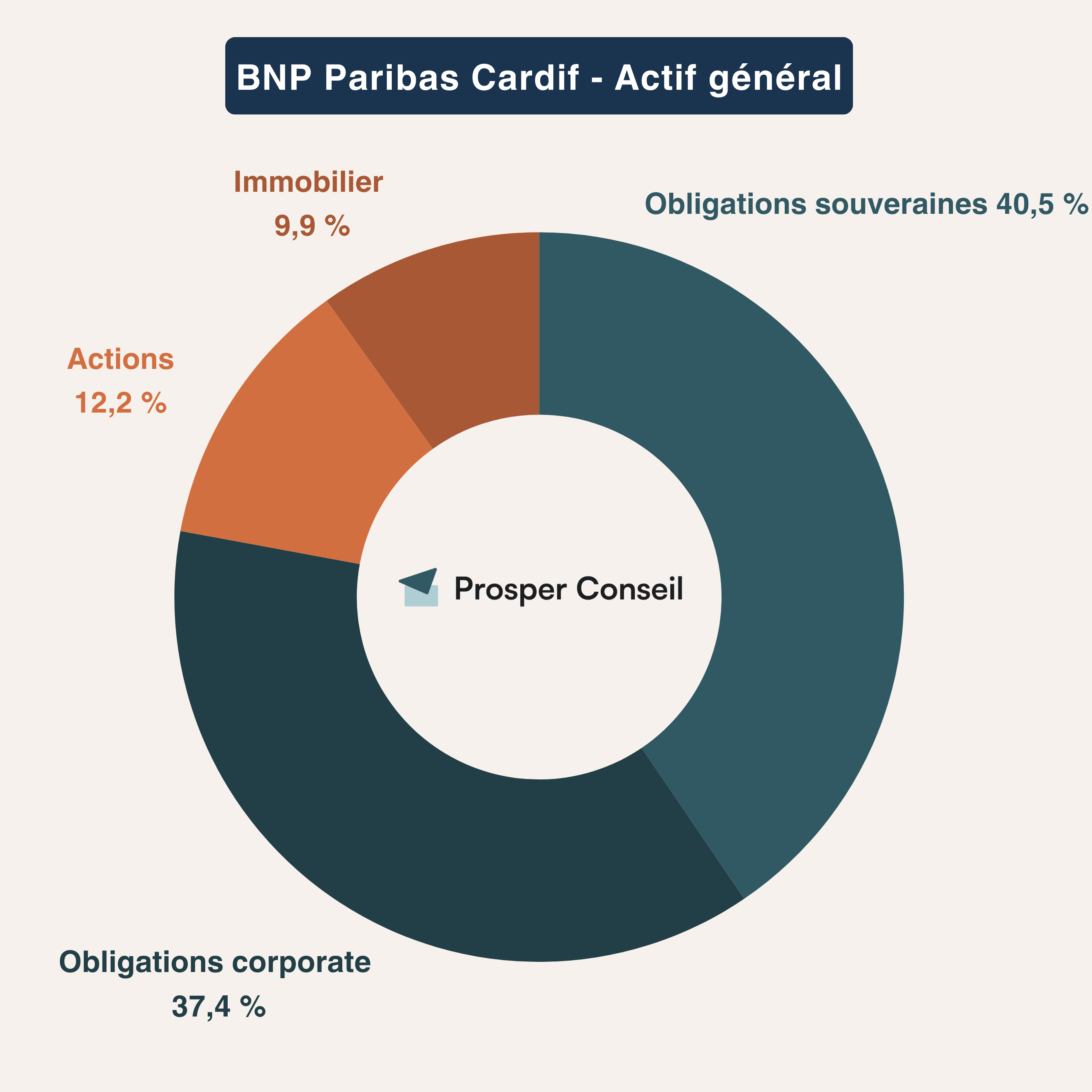

Fonds euro Général de BNP Paribas Cardif

Le fonds euro Général Cardif est proposé au sein du contrat Lucya Cardif distribué par le courtier Assurancevie.com. Ce fonds euro atteint une performance de base de 2,75 % en 2025. Sachant qu’il y a normalement un bonus de 1,10 % (voir l’offre en cours) en cas d’investissement de x % en unités de compte.

En outre, pour investir hors fonds euro, le choix d’unités de compte de Lucya Cardif est vaste (fonds actions, obligations, immobiliers, monétaires) et les frais de gestion sont au plancher du marché, c’est-à-dire 0,50 %.

💡 Note : les avantages du fonds euro Général et du contrat Lucya Cardif sont les offres bonus de rendement sur fonds euro, les frais très bas et le choix pléthorique d’unités de compte.

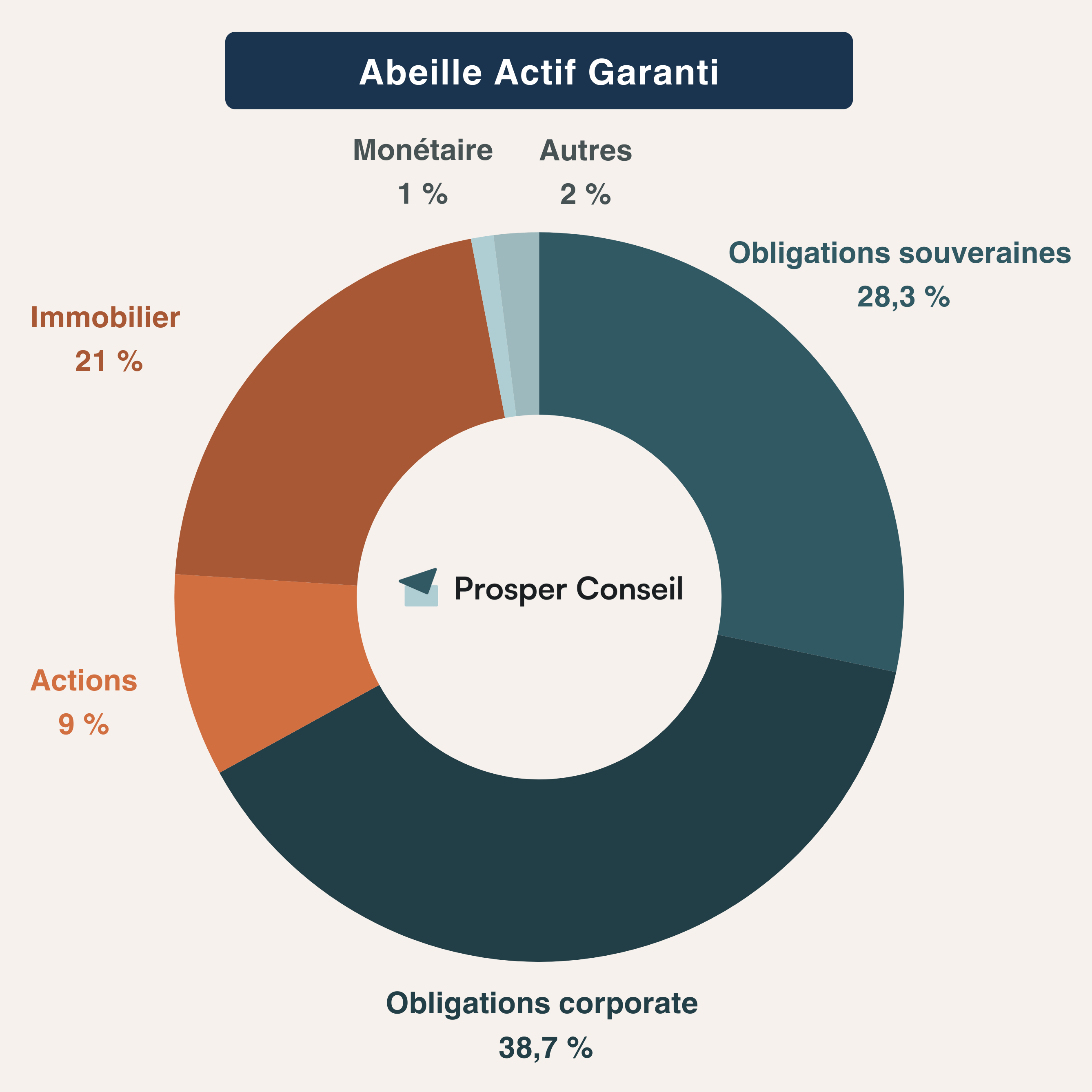

Fonds Euro Abeille Actif Garanti

Ce fonds euro qualitatif est disponible dans le contrat Evolution Vie distribué par le courtier en ligne Assurancevie.com. Il s’agit d’un fonds euro classique avec un capital garanti à 100 %.

Ce fonds euro est composé principalement d’actifs obligataires, avec une part raisonnable d’actions et d’immobilier.

Ce contrat d’assurance vie Evolution Vie propose régulièrement des bonus généreux sur le fonds euro en fonction des versements effectués sur les unités de compte.

💡 Note : plusieurs assureurs attribuent des bonus de rendement sur les fonds euros aux épargnants qui allouent une partie de leurs versements aux unités de compte. Si vous souhaitez en bénéficier, tout en gardant une approche très prudente, pensez à choisir des fonds monétaires. Cette classe d’actifs présente une très faible volatilité pour des rendements assez proches de ceux des fonds euros.

Les fonds euros en assurance vie

Les fonds euros en assurance vie bénéficient de nombreux atouts :

- Une garantie du capital (partielle ou totale).

- Des intérêts définitivement acquis (effet cliquet).

- Un rendement supérieur à celui du livret A pour les meilleurs fonds euros.

- Un excellente liquidité (investissements et rachats possibles à tout moment).

- Aucun plafond d’investissement.

- Une fiscalité avantageuse.

Les fonds euros sont une option d’investissement très prisée, notamment en raison de la garantie du capital qu’ils offrent. Cela permet à l’épargnant de récupérer à tout moment la totalité de son capital initial et des intérêts déjà acquis, indépendamment des fluctuations du marché.

Le principal produit d’épargne en concurrence avec les fonds euros est le livret A, ce qui incite les assureur à servir un rendement supérieur à celui du livret A pour maintenir l’attractivité du fonds euro. De plus, à l’inverse du livret A, les fonds euros n’ont pas de plafond de versement.

Enfin, l’assurance vie bénéficie d’une fiscalité avantageuse, avec des abattements et une imposition réduite après 8 ans de détention, ce qui en fait un outil d’épargne (et de transmission patrimoniale) efficace.

Pour davantage de précisions sur le fonctionnement du fonds euro, vous pouvez consulter notre article “Fonds euros en assurance vie : fonctionnement et explications”.

Comment choisir les meilleurs fonds euros ?

Bien choisir un fonds euro peut faire toute la différence entre la préservation de votre épargne ou son érosion due aux frais et à un rendement médiocre.

Le choix du fonds euros est étroitement lié au choix de votre contrat d’assurance vie dans son ensemble.

Les principaux critères pour choisir les meilleurs fonds euros sont :

- Le rendement du fonds euro sur les années précédentes.

- Les frais sur versement prélevés sur votre contrat d’assurance vie.

- Au-delà du fonds euro, le choix d’unités de compte (et les frais de gestion annuels) permettant de compléter le fonds euro et dynamiser la performance globale du contrat.

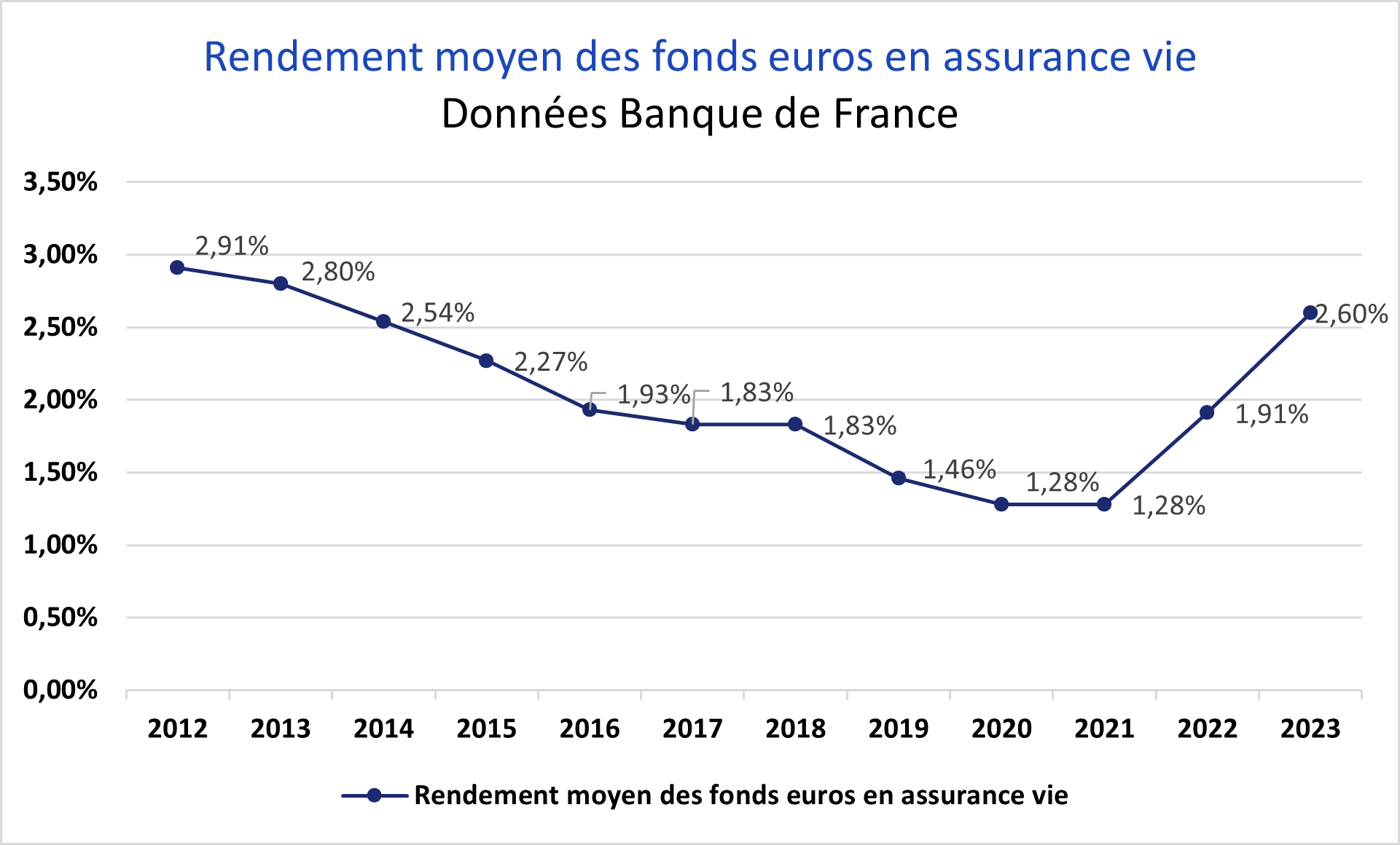

Le rendement des meilleurs fonds euros

Le rendement 2023-2024 des fonds euros s’est établi en moyenne à 2,6 %. Les meilleurs contrats ont même dépassé les 3 %. Les années précédentes ont vu des taux exceptionnellement bas, en moyenne en dessous de 2 %.

Le rendement 2025 des fonds euros est resté similaire autour des 2,6 %. Avec les bonus de rendement proposés par certains assureurs, vous pourrez espérer dépasser les 4 %.

Les unités de compte en complément du fonds euro

Compte tenu des rendements relativement faibles offerts par les fonds euros, ce placement ne peut que constituer le volet défensif de votre épargne. Son but principal est de protéger votre épargne de sécurité contre l’inflation.

C’est là que les unités de compte entrent en jeu et peuvent améliorer la performance globale de votre contrat d’assurance vie.

Les unités de compte vous permettent d’allouer une partie de votre épargne à d’autres classes d’actifs telles que les actions, l’immobilier ou les obligations. De plus, les contrats les plus fournis vous permettent également d’accéder à des fonds de private equity ou à des produits structurés.

Notre comparatif des meilleures assurances vie présente les meilleurs contrats en termes de rendement fonds euro, de choix d’unités de compte, et de frais bas.

Les frais en assurance vie

Un contrat d’assurance vie comporte des frais de différentes natures.

En premier lieu, il faut retenir que les rendements des fonds euros sont toujours exprimés nets de frais de gestion. Les rendements des différents fonds euros sont donc comparables et permettent d’identifier facilement les plus performants.

Néanmoins, les assureurs peuvent prélever des frais sur chaque versement allant jusqu’à 5 % des sommes versées. Ces frais pénalisent fortement la performance réelle de vos placements.

Retenez que les meilleures assurances vie n’ont pas de frais sur les versements, ni sur les arbitrages (changement d’un fonds pour un autre au sein du contrat), ni sur les rachats.

Si vous placez au-delà du fonds euro

L’assurance vie permet de placer en fonds euro et/ou en unités de compte. Si vous investissez en unités de compte, elles comportent également des frais de gestion qui leur sont propres et qui s’ajoutent aux frais de gestion de l’assureur (0,50 % pour les meilleurs contrats). Privilégiez les trackers, dont les frais sont plus modestes et oscillent entre 0,10 % et 0,30 %.

Enfin, si vous optez pour une gestion pilotée (donc avec une part en fonds euro et une autre part en unités de compte), dans ce cas vous aurez également une couche de frais supplémentaire pouvant atteindre les 3 %. 👉 Voir notre article sur les meilleures assurances vie en gestion pilotée.

Si vous préférez placer en 100 % fonds euro, il faut choisir le mode de gestion libre en assurance vie.

Alternative moins onéreuse et plus aboutie à la gestion pilotée classique, pensez à la gestion conseillée. Il s’agit d’une offre sur mesure, adaptée à chaque épargnant après analyse de sa situation patrimoniale. Chez Prosper Conseil, les frais de gestion annuels sont de 0,60 % TTC des actifs conseillés (dégressifs jusqu’à 0,20 % selon encours conseillé).

💡 Note : en sélectionnant les meilleures assurances vie et les meilleures unités de compte, vos frais ne devraient pas dépasser 1 % en gestion libre et 1,40 % avec la gestion conseillée Prosper.

Notre avis sur les fonds euros : avantages et inconvénients

Le fonds euro reste la pierre angulaire de l’épargne des Français, et à juste titre, au vu de ses nombreux atouts. La garantie sur le capital, la liquidité, la fiscalité avantageuse et l’absence de plafond le rendent attractif. C’est un placement adapté aussi bien au court qu’au moyen terme. Et à condition de choisir les meilleurs fonds euros des meilleures assurances vie sans frais sur versement.

Malgré ces atouts, le fonds euro ne devrait pas prendre une place trop importante dans une stratégie d’investissement. Il est adapté pour constituer une poche sécurisée. Cependant, son faible rendement doit pousser l’épargnant à compléter sa stratégie de long terme avec des classes d’actifs plus rémunératrices.

Pour cela, les unités de compte sont indispensables. Les meilleurs contrats d’assurance vie proposent un panel d’options suffisant pour viser un rendement supérieur à celui d’un fonds euro et pour diversifier efficacement.

🧭 L’accompagnement sous forme de gestion conseillée par Prosper Conseil vous permettra de vous orienter dans le choix complexe des fonds euros et unités de compte.

Notre approche s’articule autour de 3 axes :

- Diversification : vous bénéficiez d’une allocation d’actifs unique et propre à votre profil.

- Investissements optimisés : nos experts sélectionnent pour vous les meilleurs fonds aux moindres frais.

- Optimisation fiscale : nos ingénieurs patrimoniaux optimisent votre fiscalité dans sa globalité.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Merci pour votre travail, et de nous permettre d’enrichir nos connaissances.

Dans votre classement, vous ne parlez pas des fonds euros des mutuelles (Garance, La France Mutualiste, etc.), qui semblent avoir eu des rendements plus importants ces dernières années que ceux de votre classement. Y a-t-il une raison pour laquelle vous ne conseillez pas ces fonds euros ?

Est-ce qu’il est plus « risqué » de placer de l’argent auprès d’une mutuelle qui n’a pas la garantie de 70 000 € du FGAP ?

Merci d’avance pour vos réponses.

Bonjour,

Effectivement, certains fonds euros de mutuelles affichent d’excellents rendements. Par exemple, La France Mutualiste a servi 3,50 % en 2025 (sans condition d’investissement en unités de compte / hors offres promotionnelles).

Là où l’on est plus réservés, c’est sur les contrats d’assurance vie des mutuelles dans leur ensemble. Très souvent, ces contrats sont moins compétitifs sur des points clés :

– Il y a des frais sur versement (rédhibitoire).

– Choix d’unités de compte limité (absence d’ETF).

– Frais annuels élevés sur les unités de compte.

Or, sur le long terme, il est préférable de choisir une “assurance vie tout terrain” pour construire une allocation complète (fonds euro + diversification) avec des frais maîtrisés.

Si votre objectif est une stratégie 100 % fonds euro, ces mutuelles peuvent effectivement être une option intéressante. Mais si vous cherchez un contrat durable, polyvalent, avec de bonnes perspectives pour la suite (et un univers d’investissement solide), il est préférable de choisir les meilleurs contrats, tous critères confondus.

PS : Une mutuelle n’est pas “sans filet”. Elle ne dépend pas du FGAP (réservé aux assureurs du Code des assurances), mais du fonds de garantie des mutuelles (Code de la mutualité), avec un plafond de 70 000 €.

Bonjour,

Est-il prudent d’investir à 100 % sur le fonds euro objectif climat de Linxea Spirit 2 ?

Merci beaucoup pour toutes ces informations !

Bonjour,

Le fonds euro Objectif Climat fait déjà partie des meilleurs fonds euros du marché et a toutes les cartes en main pour le rester dans les prochaines années.

Si l’investissement responsable est un critère essentiel pour vous, alors investir uniquement dans ce fonds peut parfaitement convenir. Sinon, il peut être judicieux de diversifier entre plusieurs fonds euros, par exemple Objectif Climat et Nouvelle Génération.

Bonjour,

A partir de quelle somme d’argent à placer est-il intéressant d’ouvrir plusieurs assurances vies ?

Merci beaucoup pour vos précieux conseils !

Bonjour,

Peu importe le montant (même avec quelques milliers d’euros), ouvrir plusieurs contrats d’assurance vie peut s’avérer pertinent pour diversifier entre plusieurs fonds euros performants, accéder à un large choix d’unités de compte (en vue d’éventuels investissements futurs) et répartir les risques entre différents assureurs.

Que vous soyez jeune (encore des décennies d’argent à placer, possiblement de futurs héritages à faire fructifier) ou plus âgée (dans une optique transmission).

Bonjour,

merci énormément pour tout ces riches partages d’informations,

Pour ce sujet des fonds euros, je ne suis pas tout a fait sûr de comprendre. Je m’explique :

J’ai bien entendu ouvert les assurances vie Lucya Cardif, Linxea spirit 2 et Abeille (anciennement Aviva) il y a quelques temps.

si je veux placer une certaine somme en fond euro en 2024, et que j’hésite entre ces 3 contrats, l’idée est de comparer les rendements de 2023, et espérer que ce soit plus ou moins la même chose pour 2024 (rendement connu Janvier 2025)?

Car j’imagine que cela va changer d’année en année. si je vois en 2025 (rendement 2024) que finalement d’un coup c’est l’autre AV qui est plus performante, je ne vais pas sortir les fonds (imposés à 17.2%) pour mettre sur l’autre AV. C’est pas évident. Je pense qu’il y a une petite part de chance là dedans (comme on ne connait pas les rendement à l’avance).

J’espère avoir été clair a l’écrit 🙂 (sinon désolé) et peut être suis-je hors sujet…merci pour vos explications, dans le cas où quelqu’un veuilles connaitre la démarche.

Je me pose aussi la question, peut être faudrait il faire cet article tous les mois de Février, chaque année (lorsqu’on connait les rendements N-1), pour “donner un ordre d’idée” de ce qui peut se présenter cette année en rendement si on place dessus.

Merci encore énormément pour ce que vous faites

Bonjour Michel,

Nous ne pouvons pas savoir à l’avance la performance des fonds euros.

En effet le rendement 2024 des fonds euros sera annoncé et versé en janvier 2025.

Mais nous avons de bons indices avec la gestion de l’assureur, sa politique (les bonus), et les performances historiques.

Et vu que les prélèvements sociaux (17,20 %) sont de toute façon prélevés au fil de l’eau sur les intérêts versés chaque année, alors il n’y a pas de souci à faire un rachat partiel et versement dans la foulée sur un autre contrat/autre fonds euro pour aller chercher mieux ailleurs si on constate des écarts de performance. Mais à condition de le faire sur des contrats de plus de 8 ans pour éviter l’IR sous le seuil d’abattement annuel.

Nous mettrons à jour cet article chaque année oui 🙂

oui cela m as échappé pardon, j oubliais que c était différent des unités de compte (qui eux ont 17,2% en moins au rachat).

et bien entendu après les 8 ans pour éviter la flat tax, sous l abattement des 4600e ou 9200e. d où l importance de prendre date au plus tôt…merci encore pour votre réponse claire. cordialement