Donation de son vivant après 70 et 80 ans : ce qu’il faut savoir

Donation de son vivant après 70 et 80 ans : comment bien optimiser la transmission de votre patrimoine ?

D’un point de vue fiscal, les caps fatidiques des 70 et 80 ans représentent des points de bascule dans la transmission de votre patrimoine. En effet, après ces âges, l’optimisation de votre succession avec les donations, le démembrement, l’assurance vie, etc., devient plus contraignante.

Cependant, gardez espoir. Malgré un environnement fiscal moins favorable à la transmission, il n’est jamais trop tard pour anticiper votre succession. Le réel danger serait de ne jamais s’intéresser à ce que deviendra votre patrimoine.

En planifiant soigneusement votre succession, même après 70 et 80 ans, vous pouvez optimiser la transmission de votre patrimoine et minimiser les conséquences fiscales pour vos héritiers.

SOMMAIRE

- Optimiser sa succession après 70 et 80 ans avec la donation de son vivant

- Donation de son vivant en nue-propriété après 70 et 80 ans

- L’assurance vie après 70 et 80 ans : succession et fiscalité

- Ce que Prosper Conseil vous propose pour optimiser les donation de votre vivant

Optimiser sa succession après 70 et 80 ans avec la donation de son vivant

Pour bien raisonner, il faut distinguer trois leviers :

- les donations classiques avec les abattements de droit commun ;

- les dons familiaux de sommes d’argent avant 80 ans ;

- et le nouveau dispositif temporaire pour aider un proche à financer un logement ou des travaux de rénovation énergétique.

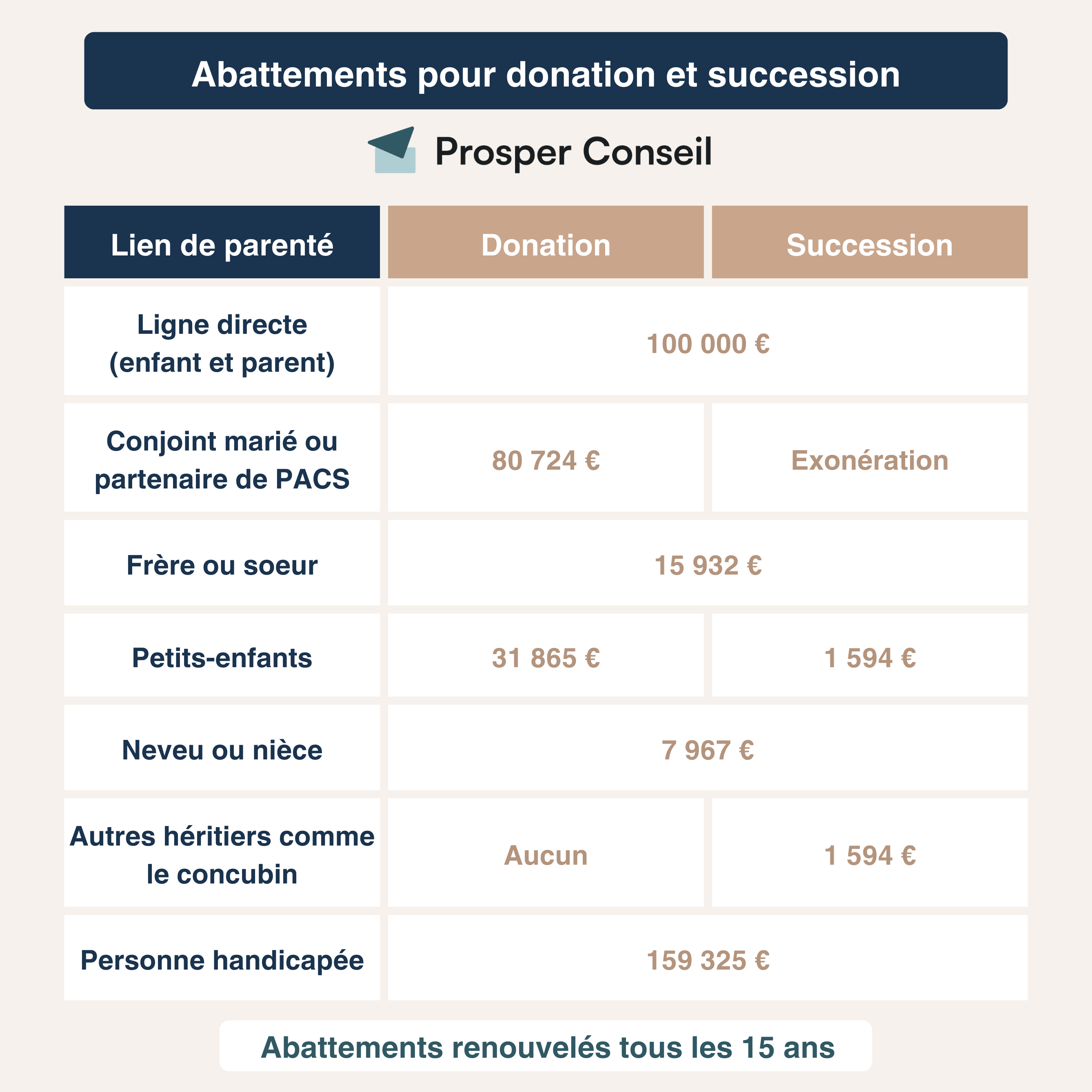

1. Les abattements classiques restent utilisables après 70 et 80 ans

Après 70 et 80 ans, il est toujours possible d’effectuer des donations de votre vivant sans payer de droits de donation. En effet, vous bénéficiez toujours des abattements de droit commun en fonction de votre lien de parenté avec le donataire, c’est-à-dire la personne qui reçoit la donation.

Toutefois, certaines subtilités sont à prendre en compte. Tout d’abord, ces abattements sont renouvelables uniquement tous les 15 ans. Ainsi, à l’ouverture de votre succession, toutes les donations réalisées moins de 15 années avant votre décès doivent être prises en compte dans le règlement fiscal de votre succession (article 784 du code général des impôts).

Prenons un exemple où vous faites une donation de 100 000 € à votre enfant unique à 72 ans. Ce montant consomme l’abattement et votre enfant est exonéré de droits de donation. Dix ans plus tard, survient votre décès. Votre enfant ne bénéficiera alors pas d’un nouvel abattement de 100 000 €, car celui-ci n’a pas eu le temps de se renouveler.

Sur le seul plan fiscal, si vous décédez avant le renouvellement du délai de 15 ans, l’abattement utilisé lors de la donation ne sera pas à nouveau disponible au moment de la succession. La donation peut donc perdre une partie de son intérêt fiscal immédiat. En revanche, elle peut conserver un intérêt civil et patrimonial : aider un enfant au bon moment, organiser la transmission, figer une valeur ou préparer une donation-partage.

💡 Note : Ce « rappel fiscal » concerne uniquement les donations de biens mobiliers et immobiliers. Mais ne concerne pas les dons familiaux de sommes d’argent, dits « dons Sarkozy ».

🧾 Déclaration : Même lorsqu’un don est exonéré ou couvert par un abattement, il doit être déclaré. Depuis le 1er janvier 2026, la déclaration des dons manuels doit en principe être effectuée en ligne sur impots.gouv.fr, sauf exceptions. Pour une donation immobilière, une donation-partage ou certaines donations entre époux, l’acte notarié reste obligatoire.

2. Les dons familiaux de sommes d’argent restent possibles avant 80 ans

Donation et succession après 70 ans, ce n’est pas le seul cap à surveiller. Il y a aussi celui des 80 ans. En effet, jusqu’à vos 80 ans, vous pouvez bénéficier d’un abattement spécifique pour réaliser certains dons familiaux de sommes d’argent, en totale exonération de droits de donation, par virement, chèque, mandat ou espèces.

Et cela en plus des abattements pour les donations de biens mobiliers et immobiliers vus précédemment.

| Lien de parenté | Abattement spécifique pour les dons familiaux de sommes d’argent* |

|---|---|

| Ligne directe enfant, petit-enfant, arrière-petit-enfant | 31 865 € |

| Conjoint marié ou partenaire de PACS | – |

| Frère ou sœur | – |

| Neveu ou nièce en l’absence de descendant | 31 865 € |

Ces dons familiaux de sommes d’argent ne sont pas concernés par le rappel fiscal de l’article 784 du CGI. Il peut donc être intéressant de les optimiser pour vos enfants, petits-enfants, arrière-petits-enfants ou, à défaut de descendance, vos neveux et nièces.

💡 Note : Ce dispositif est appelé “don familial de somme d’argent” ou « dons Sarkozy » dans le langage courant. Il ne doit pas être confondu avec les abattements classiques de donation, comme l’abattement de 100 000 € entre parent et enfant. Les deux mécanismes peuvent se cumuler si toutes les conditions sont respectées.

3. Le nouveau don familial temporaire pour financer un logement ou des travaux

Depuis la loi de finances 2025, un autre levier peut aussi être envisagé dans certaines situations : une exonération temporaire pour certains dons familiaux de sommes d’argent destinés à financer un projet immobilier ou des travaux de rénovation énergétique.

Ce dispositif peut permettre de donner jusqu’à 100 000 € par donateur, dans la limite de 300 000 € par bénéficiaire, sous conditions strictes. Les sommes doivent notamment être affectées à l’achat d’un logement neuf, en VEFA, ou à certains travaux de rénovation énergétique de la résidence principale. Ce dispositif est distinct du don familial de 31 865 € prévu à l’article 790 G du CGI.

⚠️ Attention : Ce nouveau dispositif est temporaire et très encadré. Il faut vérifier le lien familial, le montant donné, l’usage exact des fonds, le délai d’affectation, les justificatifs à conserver et les conditions de conservation du logement. Avant de l’utiliser, mieux vaut valider l’opération avec un notaire ou un conseiller patrimonial.

Ces dispositifs sont utiles pour transmettre une somme d’argent. Mais si vous souhaitez transmettre un bien immobilier plutôt qu’une somme d’argent, tout en limitant l’impact fiscal et les aléas du rappel fiscal, une autre solution peut être pertinente : la donation en démembrement de propriété.

Donation de son vivant en nue-propriété après 70 et 80 ans

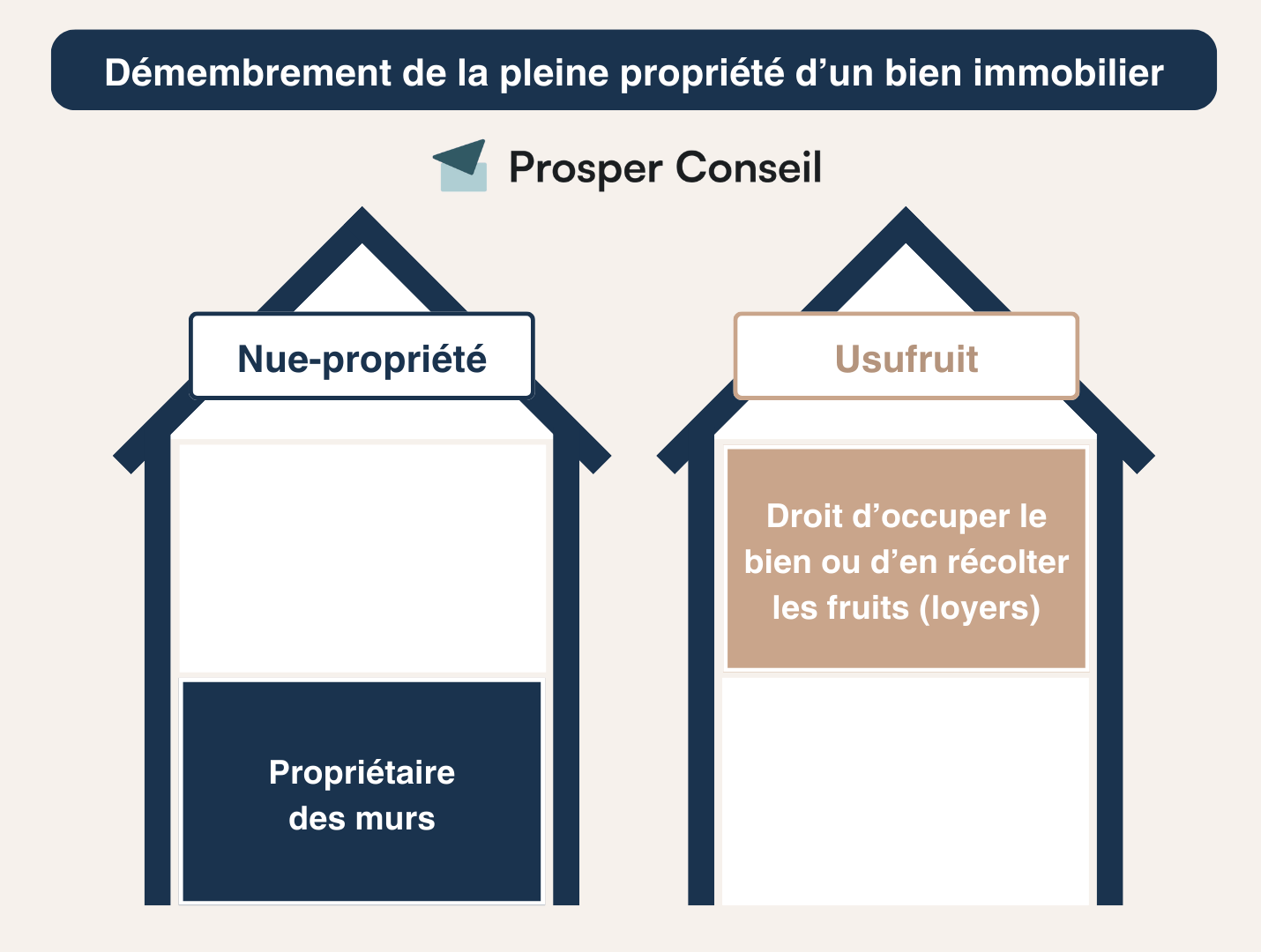

La succession après 70 et 80 ans peut être grandement optimisée avec la donation en nue-propriété. Cela consiste pour le donateur (celui qui donne) à transmettre un bien mobilier ou immobilier de son vivant. Celui-ci conserve l’usufruit et transmet la nue-propriété au donataire (celui qui reçoit).

Au décès de l’usufruitier, le nu-propriétaire récupère l’usufruit sans avoir de droits supplémentaires à payer.

Nue-propriété et usufruit

Le démembrement de propriété est un acte notarié qui consiste à séparer la pleine en propriété en deux parties :

- L’usufruit. L’usufruitier possède alors la jouissance du bien. Il peut donc vivre dans le logement ou le mettre en location et percevoir les loyers. Il assume les dépenses d’entretien, les charges courantes et les impôts (taxe d’habitation, taxe foncière, impôt sur la fortune immobilière, etc.). C’est généralement le parent.

- La nue-propriété. Quant au nu-propriétaire, il possède uniquement les murs et assume les travaux lourds (sauf convention contraire avec l’usufruitier). C’est généralement l’enfant.

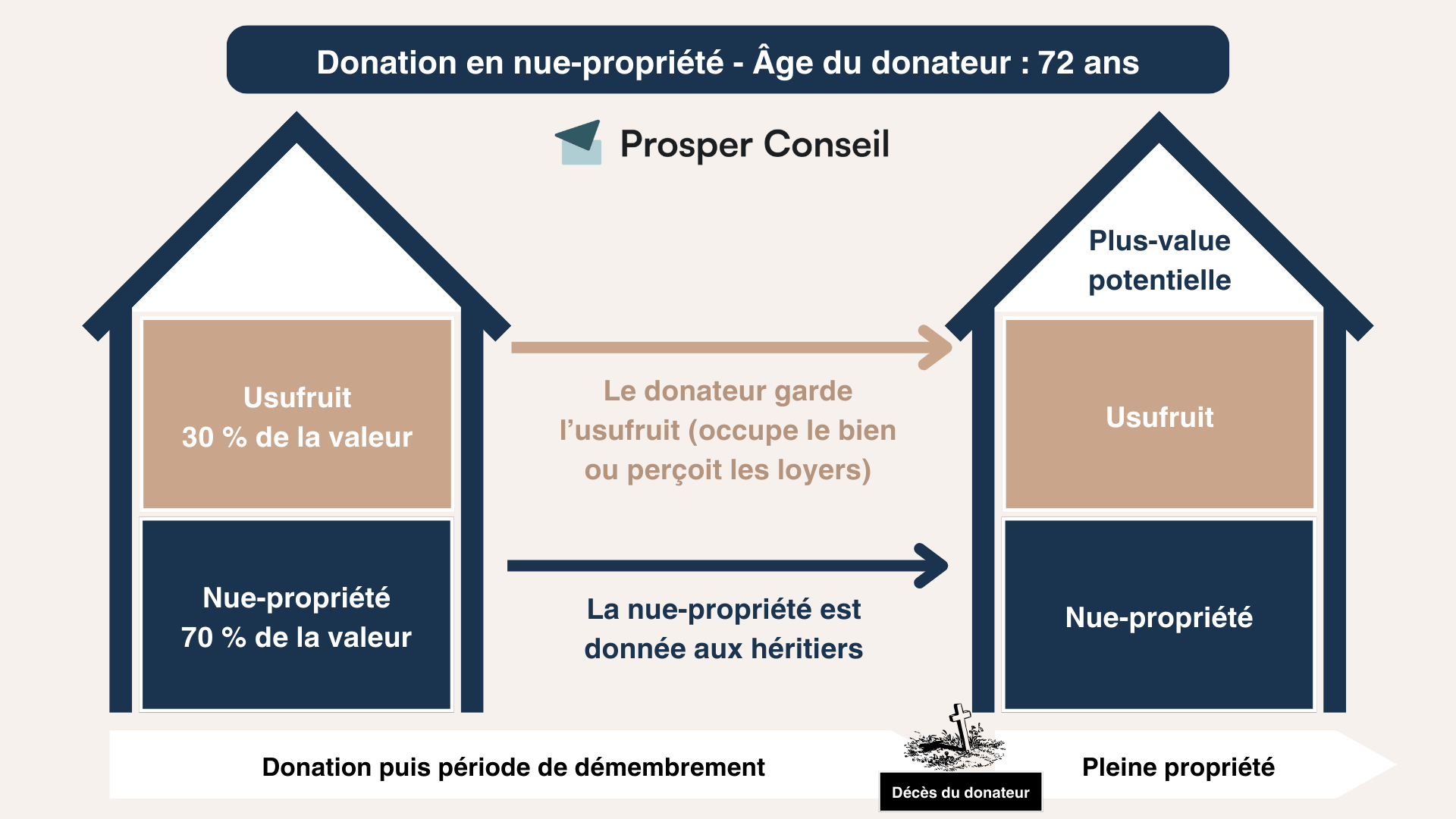

Avantage fiscal en deux temps pour la donation en nue-propriété

Dans un premier temps, lors de la donation en nue-propriété, les droits de donation sont uniquement calculés sur la valeur de la nue-propriété. Fiscalement, plus la donation en nue-propriété est réalisée tôt, plus l’assiette taxable est faible. Ainsi, entre 71 et 80 ans, la valeur fiscale de la nue-propriété prise en compte est de 70 %.

Toujours plus intéressant qu’une donation en pleine propriété, le recours à ce mécanisme représente encore une opportunité après 70 et même 80 ans.

| Âge du donateur (usufruitier) | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| Entre 21 et 30 ans | 80 % | 20 % |

| Entre 31 et 40 ans | 70 % | 30 % |

| Entre 41 et 50 ans | 60 % | 40 % |

| Entre 51 et 60 ans | 50 % | 50 % |

| Entre 61 et 70 ans | 40 % | 60 % |

| Entre 71 et 80 ans | 30 % | 70 % |

| Entre 81 et 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Dans un second temps, lors de la succession, l’usufruit rejoindra automatiquement la nue-propriété en toute franchise de droits de succession. En effet, cette reconstitution est un effet de la loi et non la conséquence d’une manifestation de volonté (article 1133 du code général des impôts).

Finalement, optimiser sa succession après 70 ans avec le mécanisme du démembrement permet toujours de limiter le montant des droits de succession. De plus, si vous souhaitez transmettre votre bien à votre enfant, vous bénéficiez de l’abattement de 100 000 €.

En tant que donateur, vous gardez uniquement l’usufruit de votre bien immobilier. En tant que donataire, votre enfant reçoit la nue-propriété. Vous optimisez ainsi la fiscalité tout en gardant la jouissance du bien. Illustrons ce concept avec un exemple concret.

Exemple d’une donation en nue-propriété après 70 ans

En passant chez le notaire, vous décidez de donner à votre enfant la nue-propriété d’un bien immobilier d’une valeur totale de 140 000 €.

Vous êtes âgé de 72 ans, donc la valeur fiscale de la nue-propriété prise en compte pour le calcul des droits de donation est de 98 000 euros (70 % x 140 000 €). Votre enfant profite alors de l’abattement de 100 000 euros et ne paie aucun droit de donation.

À votre décès, votre enfant récupérera la pleine propriété sans payer aucun droit de succession. Finalement, cela vous permet d’optimiser au mieux l’abattement de 100 000 €. En effet, si vous aviez réalisé une donation en pleine propriété, les 40 000 € dépassant l’abattement auraient été soumis au barème des droits de donation en vigueur.

💡 Note : sachez que vous pouvez également démembrer des valeurs mobilières présentes dans un contrat de capitalisation et un compte-titres ordinaire. En outre, vous pouvez aussi démembrer la clause bénéficiaire d’une assurance vie.

L’assurance vie après 70 et 80 ans : succession et fiscalité

Optimiser sa succession après 70 ans avec l’assurance vie, est-ce toujours possible ?

L’assurance vie est l’une des meilleures enveloppes d’investissement et de transmission en France. Toutefois, passé le seuil des 70 ans, le contrat perd malheureusement de sa splendeur. Pour autant, l’assurance vie ne devient pas inutile et peut être utilisée à bon escient.

Assurance vie : versements effectués avant 70 ans

Avant l’âge de 70 ans, les versements et les plus-values générées bénéficient du régime fiscal avantageux de l’assurance vie (article 990 I du code général des impôts). En effet, les bénéficiaires désignés dans le contrat peuvent recevoir chacun 152 500 € sans être imposés (hors prélèvements sociaux de 17,2 % sur les plus-values).

Assurance vie : versements effectués après 70 ans

Cependant, après l’âge de 70 ans, les règles changent. Les versements effectués sur un contrat d’assurance vie après cet âge intègrent la succession et ne bénéficient plus alors des mêmes avantages fiscaux. En effet, l’abattement est réduit à 30 500 € pour les versements et se partage entre tous les bénéficiaires. Moins intéressant.

Quel est alors le réel avantage du contrat d’assurance vie après 70 ans ? D’après l’article 757 B du code général des impôts, la garantie (base imposable) est limitée forfaitairement au montant des primes versées après le 70ème anniversaire. Pour simplifier, tous les gains et intérêts générés après vos 70 ans sont entièrement exonérés de droits de succession. Ils n’entrent donc pas dans l’assiette taxable au moment de la succession. Très intéressant !

Vous pouvez alors envisager de générer en priorité vos plus-values sur vos contrats d’assurance vie après 70 ans. L’espérance de vie étant en moyenne de 80-85 ans, vous avez un horizon de temps de 10 à 15 ans pour générer des plus-values. Un horizon assez long pour profiter du mécanisme puissant des intérêts composés.

Ainsi, en choisissant des investissements dynamiques comme les actions et en investissant sur un horizon à long terme, il est possible de maximiser vos gains sur vos versements réalisés après 70 ans.

💡 Note : Attention, tout investissement comporte un risque de perte en capital. Prenez vos précautions et appliquez cette stratégie uniquement pour des sommes dont vous n’avez pas besoin jusqu’à votre succession. Par conséquent, cela peut être intéressant de placer 30 500 € sur des actions par exemple (comment investir en bourse).

Ce que Prosper Conseil vous propose pour optimiser les donations de votre vivant

En conclusion, il est important de souligner que l’optimisation de votre succession reste envisageable même après avoir atteint l’âge de 70 ans :

- Sur l’aspect civil : héritage et succession : qui hérite ?

- Sur l’aspect fiscal : comment optimiser sa succession ?

🧭 En prenant en compte des éléments tels que votre horizon d’investissement, les donations, le démembrement de propriété, l’assurance vie, le contrat de capitalisation, l’investissement forestier, et bien d’autres stratégies, vous pouvez réduire les droits de succession et garantir une transmission harmonieuse et économique de votre patrimoine.

Chez Prosper Conseil, nos conseillers sont là pour vous accompagner dans le choix des stratégies les plus adaptées à votre situation. Nous mettons à votre disposition nos services sur mesure afin de vous aider à optimiser votre succession. Contactez un gestionnaire de patrimoine Prosper pour bénéficier de notre expertise et assurer l’avenir de votre patrimoine en toute sérénité.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur les donations après 70 et 80 ans

Peut-on encore faire un présent d’usage après 80 ans ?

Oui. Un présent d’usage peut être fait après 80 ans, car il ne relève pas du même régime qu’une donation classique.

Il doit toutefois être offert à l’occasion d’un événement précis : anniversaire, mariage, naissance, réussite à un examen, fête familiale, etc.

Surtout, sa valeur doit rester raisonnable par rapport à votre patrimoine, vos revenus et votre train de vie. Un chèque de quelques centaines ou milliers d’euros peut être acceptable pour un patrimoine important, mais une somme disproportionnée pourrait être requalifiée en donation. Le présent d’usage doit donc rester un geste ponctuel, cohérent et traçable.

Est-on obligé de passer chez le notaire pour donner après 70 ans ?

Pour une donation au sens juridique, oui : l’acte notarié est la règle. En pratique, certaines transmissions de sommes d’argent peuvent relever du don manuel et être déclarées fiscalement sans montage notarié, mais dès qu’il s’agit d’immobilier, de donation-partage ou de donation entre époux, l’intervention du notaire est obligatoire.

Une donation faite à un seul enfant oblige-t-elle à donner la même chose aux autres immédiatement ?

Non, pas immédiatement. En revanche, si vous avez plusieurs enfants, il faut raisonner avec méthode, car tous ont des droits successoraux et la question de l’équilibre familial revient presque toujours tôt ou tard.

C’est précisément pour cela que la donation-partage est souvent plus propre : elle permet d’organiser la répartition de votre vivant entre héritiers présomptifs, plutôt que de laisser le sujet se régler plus tard dans un climat parfois tendu.

Je viens de prendre connaissance de votre article sur les donations.

je vous remercie de vos explications,

tout est clair, simple, compréhensible.

Je vous réitère mes remerciements.

Cordialement

Bonjour. En vous référant à l’art. 757B du CGI,

Dans « Assurance vie versements effectués après 70 ans » vous écrivez que « les gains et intérêts générés après 70 ans sont entièrement exonérés de droits de succession. Ils n’entrent donc pas dans l’assiette taxable. Très intéressant »

MAIS, sans limitation de somme ?

Et l’abattement total de 30500 € ne s’applique t il plus ?

Merci pour vos bonnes infos.

Bonjour,

En effet, l’article 757 B du Code général des impôts précise deux points essentiels :

§ I : « à concurrence de la fraction des primes versées après l’âge de soixante-dix ans. »

Cela signifie que seules les sommes versées après 70 ans sont soumises aux droits de succession selon le lien de parenté entre l’assuré et les bénéficiaires. Ainsi (sauf rachat partiel entre-temps), toutes les plus-values générées après 70 ans sont totalement exonérées de droits, sans limitation de montant.

§ II : « fait l’objet d’un abattement global de 30 500 €. »

Cela signifie que cet abattement s’applique une seule fois par assuré, quel que soit le nombre de bénéficiaires. Au-delà, la part taxable est réintégrée dans la succession.

Exemple concret :

– Vous versez 50 000 € sur un contrat d’assurance vie à 72 ans. À votre décès vingt ans plus tard, le contrat vaut 200 000 € grâce à la performance des placements.

– Fiscalement, seule la somme de 50 000 € est examinée. L’assureur applique l’abattement légal de 30 500 €, ce qui signifie que 19 500 € seront soumis aux droits de succession selon le lien de parenté avec le bénéficiaire.

– Ainsi, les 150 000 € de plus-values sont totalement exonérés de droits de succession. Seuls les prélèvements sociaux s’appliqueront le cas échéant.

Bonjour, ma sœur de 91 ans, sans enfant, résidant en France aimerait donner 30000 à chacun de 3 ses frères et sœur résidant en Suisse. Comment serons-nous taxés ?

Bonjour,

En tant que résidente fiscale française, votre sœur est soumise aux règles de territorialité du droit fiscal français. Conformément à l’article 750 ter, 1° du Code général des impôts, toute donation réalisée par un donateur domicilié en France est imposable en France, quelle que soit la résidence des bénéficiaires (ici, en Suisse) et la localisation des biens transmis (y compris une somme d’argent).

Chaque frère ou sœur bénéficiera d’un abattement de 15 932 €, puis sera imposé au taux de 35 % jusqu’à 24 430 €, et 45 % au-delà. Une déclaration auprès de l’administration fiscale française (formulaire n°2735) est obligatoire. Il est vivement recommandé de passer par un notaire, idéalement spécialisé à l’international.

Côté suisse, la fiscalité des donations relève des cantons. Certains les exonèrent entre frères et sœurs, d’autres les taxent modérément. Il convient donc de vérifier les règles applicables dans le canton de résidence de chaque donataire.

Bonjour,

Il y a quelques années, j’ai donné mes vignes par acte notarié à un de mes enfants (j’en ai 3)

Aujourd’hui un de mes trois fils me demande de lui faire une donation, il veut acheter une villa. Il me dit que ce n’est que pour lui, étant donné qu’un de ses frères a eu les vignes.

Comment calculer la valeur de ces vignes sachant quelles ont été arrachées et replantées ?

Quand je connaîtrais la valeur de ces vignes (on me dit que le prix est nettement plus bas quand il s’agit de donations, je pourrai donner la même valeur en espèces à mon fils en contre partie.

Que me conseillez-vous ? (je suis sous curatelle simple)

Je vous remercie de votre réponse

Bonjour,

Seul un notaire (avec l’aide éventuelle d’un expert agricole) pourra évaluer la valeur des vignes que vous avez données et vous apporter une réponse précise.

D’après vos indications, vous avez fait une donation simple de vos vignes à l’un de vos enfants. Pour garantir l’équité entre eux et éviter toute contestation future, il serait judicieux d’envisager une donation-partage avec votre notaire. Cela permettrait de clarifier la répartition de votre patrimoine et d’anticiper votre succession sereinement.

En effet, la loi française protège les enfants grâce au principe de la réserve héréditaire. Avec trois enfants, chacun doit recevoir au minimum un quart de votre patrimoine.

PS : étant sous curatelle simple, vous pouvez toujours gérer vos biens, mais pour tout acte de disposition (comme une donation-partage) l’accompagnement de votre curateur est nécessaire afin de garantir la conformité juridique de l’opération.

Je veux donner à mon fils né d’un deuxième mariage 30 000 euros. J’ai 90 ans et j’ai trois autres enfants d’un premier lit. Que se passe-t-il pour moi et mon fils ? Je ne comprends que ce soit difficile.

Bonjour,

Il est tout à fait possible et simple d’effectuer un virement de 30 000 euros de votre compte bancaire à celui de votre fils né d’un second mariage. Cependant, bien que l’opération bancaire soit simple, la donation, elle, implique des aspects juridiques et fiscaux importants qu’il convient de ne pas négliger.

Pour ne pas avoir de mauvaises surprises, l’idéal est de consulter un notaire pour correctement réaliser la donation, la déclarer à l’administration fiscale et vérifier que l’équité entre tous vos enfants est respectée.

Mesdames et Messieurs,

Je salue la clarté et la complétude de vos informations généreusement transmises. Merci pleinement.

Monsieur,

Merci pour votre agréable retour.

Bonjour

veuve de 80 ans, je souhaite faire une donation à mes 2 enfants. Je possède un bien (130 000€) que je loue actuellement ainsi que ma résidence principale (410 000€), plus des liquidités. Quelle peut être la meilleure solution pour éviter les taxes ?

Merci de vos retours

Cdlt

Bonjour,

Toutes les solutions sont détaillées dans l’article. Nous ne pouvons pas vous fournir de recommandations précises ici. Si vous souhaitez bénéficier d’un conseil personnalisé, n’hésitez pas à contacter un conseiller en gestion de patrimoine Prosper Conseil. Il prendra en compte l’ensemble de votre situation pour établir une stratégie patrimoniale sur mesure.

Quelques éléments de réponse :

– Pour transmettre un patrimoine immobilier, le démembrement de propriété est une solution intéressante pour anticiper la succession. Cela nécessite l’intervention d’un notaire, qui vous aidera à respecter l’égalité entre vos enfants (par exemple, avec une donation-partage avec soulte) et à vous protéger, puisque la donation est un acte définitif.

– Pour transmettre votre patrimoine financier, il est avantageux d’optimiser les versements sur une assurance vie, avant et après 70 ans. Après 70 ans, il peut être judicieux d’ouvrir un nouveau contrat (voir les meilleures assurances vie) qui bénéficie d’un abattement de 30 500 € pour l’ensemble des bénéficiaires. De plus, pour simplifier, les plus-values générées après 70 ans sont exonérées de droits de succession.

Bonjour,

Mes parents souhaitent me faire une donation. Ils ont 75 ans.

Si je comprends bien chacun pourrait me donner 131 685€ (donc un total 263 730€) sans qu’on ait à payer des impôts dessus ?

Pour déclarer la donation : il suffit que je le fasse sur mon profil impots.gouv ou suis-je obligée de prendre un notaire ? Si pas d’obligation de notaire, cela resterait quand même intéressant de le faire et pour quels raisons ?

J’ai bien deux sœurs qui n’auront pas de donation pour l’instant mais le testament de mes parents sera mis à jour pour prendre en compte l’argent qui m’est donné. Cela suffit pour eux ?

Merci d’avance pour vos réponses.

Bonjour,

Effectivement, tous les 15 ans, chaque parent peut donner à chaque enfant jusqu’à 131 865 € sans imposition grâce à deux abattements cumulables :

– 100 000 € (art. 757 du CGI) : abattement de droit commun pour les donations ou successions entre parent et enfant (biens meubles et immeubles).

– 31 865 € (art. 790 G du CGI) : abattement spécifique pour les dons de sommes d’argent. Le donateur (parent) doit avoir moins de 80 ans, et les donataires doivent être des descendants directs du donateur : enfants, petits-enfants ou arrière-petits-enfants, ou, à défaut, des neveux et nièces.

En théorie (art. 931 du Code civil), toutes les donations doivent être réalisées avec un notaire. Toutefois, en pratique, les dons de biens meubles (objets, sommes d’argent, comptes-titres ordinaires, contrats de capitalisation, etc.) peuvent être déclarés à l’administration fiscale avec le formulaire 2735 (en autonomie sur impots.gouv.fr).

Notez que pour les biens immobiliers, un acte notarié est obligatoire.

Si (1) vous avez des frères et sœurs, et (2) que les montants représentent une part importante du patrimoine de vos parents, cet acte doit être réalisé avec précaution, car il aura des conséquences civiles (qui hérite et combien) et fiscales (droits de mutation à titre gratuit) importantes.

De notre point de vue, se faire accompagner par un notaire est indispensable pour organiser la transmission du patrimoine en bonne et due forme (éviter les conflits familiaux). Le notaire prendra en compte le régime matrimonial de vos parents, leur patrimoine, leurs revenus et dépenses, et vous conseillera sur les conséquences de chaque décision.

Il pourra ainsi vous indiquer s’il est préférable de faire une donation-partage pour respecter l’égalité entre les enfants, s’il est opportun d’utiliser le démembrement de propriété, etc. Il s’occupera également des déclarations (et évitera ainsi un redressement fiscal pour diverses raisons).

Avec la gestion conseillée Prosper Conseil, vous pouvez bénéficier de nos recommandations sur les aspects financiers, fiscaux et successoraux de votre patrimoine. En tant que « chef d’orchestre » (médecin généraliste des finances), nous construisons une stratégie patrimoniale sur mesure et nous vous mettons en relation avec les meilleurs spécialistes (notaires, avocats, experts-comptables) pour l’application pratique de certaines tâches.

J’ai 81 ans, 2 enfants, veuve, je voudrais donner à ma fille un studio situé à Paris

Pour une valeur de 130000€ en nue propriété en ne gardant pas l’usufruit, je ne tiens pas forcément à toucher l’usufruit, le studio est loué à mon petit fils qui minimise le loyer. Ma fille paiera en droit de donation 80% de 130000€, soit 104000 €, elle a reçue 100000€ en dons d’argent. Question dois-je donner à mon fils 65000 & ?

Dois-je donner à mon fils 50 % de la valeur de ce don.

Votre situation comporte plusieurs éléments importants : la donation prévue de votre studio parisien, les dons déjà accordés à votre fille, et la volonté de maintenir une répartition équitable entre vos enfants.

La gestion patrimoniale et la fiscalité des donations sont des sujets complexes qui nécessitent une analyse approfondie. Avec les informations disponibles, nous ne pouvons pas tirer des conclusions. Il est donc indispensable de consulter un notaire. Ce professionnel pourra évaluer avec précision la valeur de vos biens et de vos donations, et vous guider sur la meilleure façon de garantir une équité familiale tout en respectant les règles fiscales et successorales.

bonjour

je suis mariée sous le régime de la communauté, si je meurs en premier, comment protéger tout notre héritage immobilier et mobilier, afin que nos 2 enfants héritent de la totalité, sans qu’il soit possible à mon mari de donner à une autre personne.

Bonjour,

Je vous invite à consulter notre article « Héritage et succession : qui hérite ? » pour comprendre le déroulement de votre succession en l’absence de testament, de clause de préciput et/ou de donation au dernier vivant, conformément à la dévolution légale (application de la loi).

En somme, si vous êtes marié sans contrat de mariage, le régime de la communauté réduite aux acquêts s’applique. Vos biens se divisent alors en deux catégories : les biens propres (acquis avant le mariage ou reçus par donation/succession) et les biens communs acquis pendant le mariage. Au moment de votre décès, deux étapes se succèdent :

– Liquidation du régime matrimonial : la masse commune est divisée en deux (après d’éventuelles récompenses).

– Liquidation de la succession : vos héritiers recevront vos biens propres et la moitié des biens communs.

Sans testament, vos héritiers légaux sont votre conjoint et vos enfants. Si vos deux enfants sont issus de votre couple, alors votre conjoint pourra choisir entre un quart de votre succession en pleine propriété ou la totalité en usufruit. Vos enfants se partageront le reste à parts égales (les trois quarts en pleine propriété ou la nue-propriété de toute la succession).

Il est important de noter que vos enfants sont héritiers réservataires, mais votre mari ne l’est pas. Ainsi, vos deux enfants doivent obligatoirement recevoir les deux tiers de votre succession (soit un tiers chacun). La part restante constitue la quotité disponible, sur laquelle vous avez une liberté totale.

Par conséquent, pour modifier ce cadre légal selon votre volonté, plusieurs solutions patrimoniales s’offrent à vous (liste non exhaustive) :

– La donation-partage. En pleine propriété ou en démembrement de vos biens, cette solution permet d’anticiper la transmission à vos enfants (tout en réduisant les droits de succession). Pour rappel, une donation est une libéralité, c’est-à-dire un acte par lequel une personne se dépouille, de manière actuelle et irrévocable, au profit d’une autre personne (Code civil – Article 894).

– La rédaction d’un testament. Par exemple, vous pouvez désigner vos enfants comme seuls héritiers de vos biens.

– L’assurance vie. Les versements effectués avant vos 70 ans bénéficient d’un traitement civil et fiscal avantageux, comme expliqué dans notre article.

Nous ne pouvons pas offrir de conseil personnalisé ici. Pour un accompagnement sur mesure, vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil et/ou consulter votre notaire.

Bonjour,

Mon père veut nous faire une donation en nu propriété à mon frère et moi-même. il a 74 ans. La maison est estimée entre à 80 000 euros. Pourriez-vous m’expliquer le calcul? est ce que cela est intéressant ?

Bonjour,

1) Du point de vue civil, le démembrement permet d’anticiper la transmission de votre vivant. Si votre père (donateur) vous fait une donation en nue-propriété, vous et votre frère (donataires) deviendrez propriétaires des murs, tandis que votre père conservera l’usufruit. Cela signifie qu’il a le droit de vivre dans la maison ou de la louer, mais ne peut pas la vendre sans votre accord.

Pour rappel, la donation constitue une libéralité (acte par lequel une personne se dépouille, actuellement et irrévocablement) au profit d’une autre personne (Code civil – Article 894). Cette décision doit être bien réfléchie en amont avec l’aide d’un notaire, en particulier s’il s’agit de la résidence principale.

2) Du point de vue fiscal, le démembrement réduit l’assiette taxable. À 74 ans, la valeur de la nue-propriété représente 70 % de la valeur totale du bien (Code général des impôts – Article 669). Ainsi, pour une maison estimée à 80 000 €, la nue-propriété vaut 56 000 €.

Divisé entre vous et votre frère, cela fait 28 000 € chacun soumis aux droits de donation, contre 40 000 € en pleine propriété. Au décès de votre père, l’usufruit rejoint la nue-propriété sans imposition supplémentaire (évitant ainsi que 12 000 € ne soit taxé).

Notez qu’en ligne directe (parent-enfant), vous bénéficiez d’un abattement de 100 000 € chacun, renouvelé tous les 15 ans.

Cordialement,

Louis

Bonjour

Je vais avoir 71 ans dans 2 mois je suis propriétaire avec mon épouse d’un bien immobilier de valeur de 970 000 €

Je souhaiterais faire un démembrement de ma maison combien vais payer d’impôts en sachant que j’ai 2 filles et 3 petits-enfants ?

Sincèrement

Bonjour,

Il vous reste 2 mois pour transmettre la nue propriété qui vaut 60 % x 970 000 € (sinon le barème passera à 70 %).

Soit environ 600 k€, donc 300 k€ transmis par chaque parent.

Sur cette assiette taxable, votre notaire (à consulter d’urgence) calculera les droits selon le nombre et la qualité des nus-propriétaires.

Et il y a également 100 k€ d’abattement sur l’assiette imposable par enfant si ce n’est pas déjà consommé par des donations antérieures (100k par 15 ans).

Quelle est la nature du bien immobilier ?

Attention : Idéalement, il vaut mieux donner la nue-propriété d’une résidence secondaire ou d’un bien immobilier locatif. Réfléchissez-y à deux fois avant de transmettre la nue-propriété de la résidence principale. Il faut savoir que vos enfants nus-propriétaires peuvent vous empêcher de vendre.

Peut on vendre un bien immobilier quand on a ce bien en usufruit

Bonjour,

La cession d’un bien immobilier à titre onéreux est un acte de disposition. Ainsi, seul le détenteur de l’abusus (le droit de disposer), c’est-à-dire le nu-propriétaire, est habilité à décider de la vente du bien immobilier.

Autrement dit, en qualité d’usufruitier, vous ne pouvez vendre le bien immobilier qu’avec le consentement préalable du ou des nus-propriétaires.

Il est à noter que le prix de vente ainsi que toute imposition sur la plus-value sont répartis de manière proportionnelle entre vous en tant qu’usufruitier et le ou les nus-propriétaires, conformément au barème fiscal énoncé à l’article 669 du code général des impôts (CGI).

Bonjour,

Le taux d’imposition réduit à 20 % jusqu’à 700 000 euros sur la succession de l’assurance vie (pour les versements avant 70 ans) s’applique-t-il pour chaque bénéficiaire ou pour l’ensemble des bénéficiaires ?

En vous remerciant par avance pour vos éclaircissements.

Bonjour Guillaume,

Merci pour votre question.

Concrètement, pour les versements réalisés avant votre 70ème anniversaire sur votre contrat d’assurance vie*, le prélèvement à la source de 20 % (ou 31,25 % au delà de 700 000 € nets de garantie) s’apprécie pour chaque bénéficiaire.

* contrat d’assurance vie ouvert après le 13 octobre 1998

Bien à vous,

Louis