Choisir le meilleur cabinet de conseil en gestion de patrimoine en 2026

Quel est le meilleur cabinet de conseil en gestion de patrimoine ? La question est légitime. Mais, au fond, meilleur pour quoi ? Pour investir en bourse et/ou en immobilier afin de vous constituer une rente complémentaire à la retraite ? Pour optimiser votre fiscalité ? Pour préparer une expatriation ? Pour structurer votre patrimoine via une holding et investir la trésorerie de votre entreprise ?

Au-delà des discours commerciaux, des bureaux avec moulures au plafond, des costumes bien coupés et des plaquettes impeccables, le meilleur cabinet de conseil en gestion de patrimoine est avant tout celui qui fait réellement gagner de l’argent à son client (avec un risque financier et juridique maîtrisé en fonction du profil d’investisseur de chacun).

Car, dans les faits, beaucoup de cabinets de gestion de patrimoine sont d’abord des vendeurs (qui font du placement de produits au profit de leurs partenaires) avant d’être de véritables conseillers.

Mot du président Nicolas Decaudain : « À 23 ans, j’ai fait confiance à un conseiller en gestion de patrimoine qui m’a orienté vers de l’immobilier défiscalisant (Robien). Avec le recul, il s’agissait moins d’un conseil que d’une vente commissionnée. J’ai acheté trop cher un bien au rendement médiocre, revendu en moins-value neuf ans plus tard. Cette erreur de jeunesse m’a appris à quel point le choix du conseiller est déterminant. »

📌 Pour trouver les meilleurs cabinets de conseil en gestion de patrimoine :

- Choisir un cabinet avec une architecture ouverte, c’est-à-dire que le cabinet propose différentes solutions d’investissement auprès de nombreux partenaires (sans être enfermé dans une liste dictée par des liens capitalistiques, commerciaux ou contractuels).

- Privilégier un cabinet rémunéré par des honoraires de conseil, et non par des commissions (attention au conseil en gestion de patrimoine gratuit). Tout simplement car les rétrocommissions peuvent créer un biais : le conseiller peut être tenté de privilégier les solutions qui le rémunèrent le mieux, plutôt que celles qui servent le mieux les intérêts du client. C’est toute l’illusion de la gratuité.

Ces deux indépendances vont de pair pour offrir le cadre le plus favorable possible à un conseil de qualité.

🧭 Chez Prosper Conseil, nos conseillers sont eux-mêmes investisseurs à titre personnel. Nos équipes s’investissent chaque jour avec rigueur, exigence et sens du service pour faire de Prosper Conseil l’un des meilleurs cabinets de conseil en gestion de patrimoine.

SOMMAIRE

- Comment trouver le meilleur cabinet de conseil en gestion de patrimoine ?

- Patrimoine inférieur à 100 000 € : privilégier d’abord l’autonomie

- Meilleur cabinet de gestion de patrimoine entre 100 000 € et 1 million €

- Patrimoine de 1 à 30 millions d’euros : entrer dans la gestion de fortune

- Les meilleurs cabinets de gestion de patrimoine sont indépendants MIF 2

Comment trouver le meilleur cabinet de conseil en gestion de patrimoine ?

D’après les chiffres clés de l’Autorité des marchés financiers (AMF), il existe plus de 6 000 structures de conseil financier actives en France.

Dans cet univers très hétérogène, le plus difficile n’est pas de trouver un cabinet, mais de trouver le meilleur cabinet de conseil en gestion de patrimoine (le mieux adapté à votre situation, à vos objectifs et à la complexité de vos enjeux).

Définir vos besoins avant de choisir un cabinet

🎯 C’est le premier filtre, et sans doute le plus important :

- Vous n’irez pas frapper à la même porte selon que vous avez 10 000 €, 100 000 €, 1 million, 10 millions ou 100 millions d’euros à investir.

- De la même manière, vos attentes ne seront pas les mêmes si vous êtes salarié, chef d’entreprise, médecin libéral, sportif de haut niveau, expatrié ou confronté à une problématique familiale particulière.

Un épargnant qui cherche à mieux investir en bourse n’a pas les mêmes besoins qu’un chef d’entreprise qui souhaite structurer son patrimoine avec une holding patrimoniale et optimiser sa rémunération de dirigeant (entre salaires, dividendes et épargne salariale).

Là encore, il faut éviter de mettre tous ses œufs dans le même panier intellectuel : le montant du patrimoine compte, mais la complexité de la situation compte tout autant.

💡 Note : Autrement dit, avant de chercher le meilleur cabinet en gestion de patrimoine, il faut d’abord répondre à une question plus utile : meilleur pour quoi faire ?

Vérifier l’indépendance capitalistique du cabinet

🔎 Le deuxième filtre, c’est l’indépendance capitalistique du cabinet :

- Un cabinet de conseil en gestion de patrimoine indépendant doit pouvoir sélectionner librement les solutions d’investissement et les partenaires les plus adaptés à votre situation.

- À l’inverse, lorsqu’un conseiller dépend d’un établissement bancaire (BNP Paribas, Crédit Mutuel-CIC, Crédit Agricole-LCL, etc.) ou d’un réseau captif (ex. Inovea ou Prodémial), les recommandations sont orientées vers une gamme interne (ou vers un univers de choix trop restreint).

Attention toutefois, même indépendant d’une banque ou d’un réseau, un cabinet peut en pratique travailler avec un nombre de partenaires très limité, parfois seulement 5 ou 6. Il faut donc vérifier ce point au cas par cas, en posant des questions précises au conseiller du cabinet :

- Avec combien de partenaires travaillez-vous réellement aujourd’hui ?

- Êtes-vous libre d’aller chercher une solution hors de votre sélection habituelle si elle est plus adaptée à mon dossier ?

- Investissez-vous vous-même dans les mêmes solutions d’investissement que celles que vous conseillez à vos clients ?

Autrement dit, le cabinet ne doit pas être tenu de privilégier les solutions d’un groupe. C’est un point essentiel. Car un bon conseil patrimonial suppose une véritable architecture ouverte, c’est-à-dire la capacité à comparer plusieurs intermédiaires et plusieurs solutions d’investissement, sans être prisonnier d’une vitrine unique.

🧭 Chez Prosper Conseil, nous considérons que l’indépendance capitalistique est un prérequis indispensable pour faire partie des meilleurs cabinets en gestion de patrimoine et délivrer un conseil sérieux. Mais, à elle seule, elle ne suffit pas.

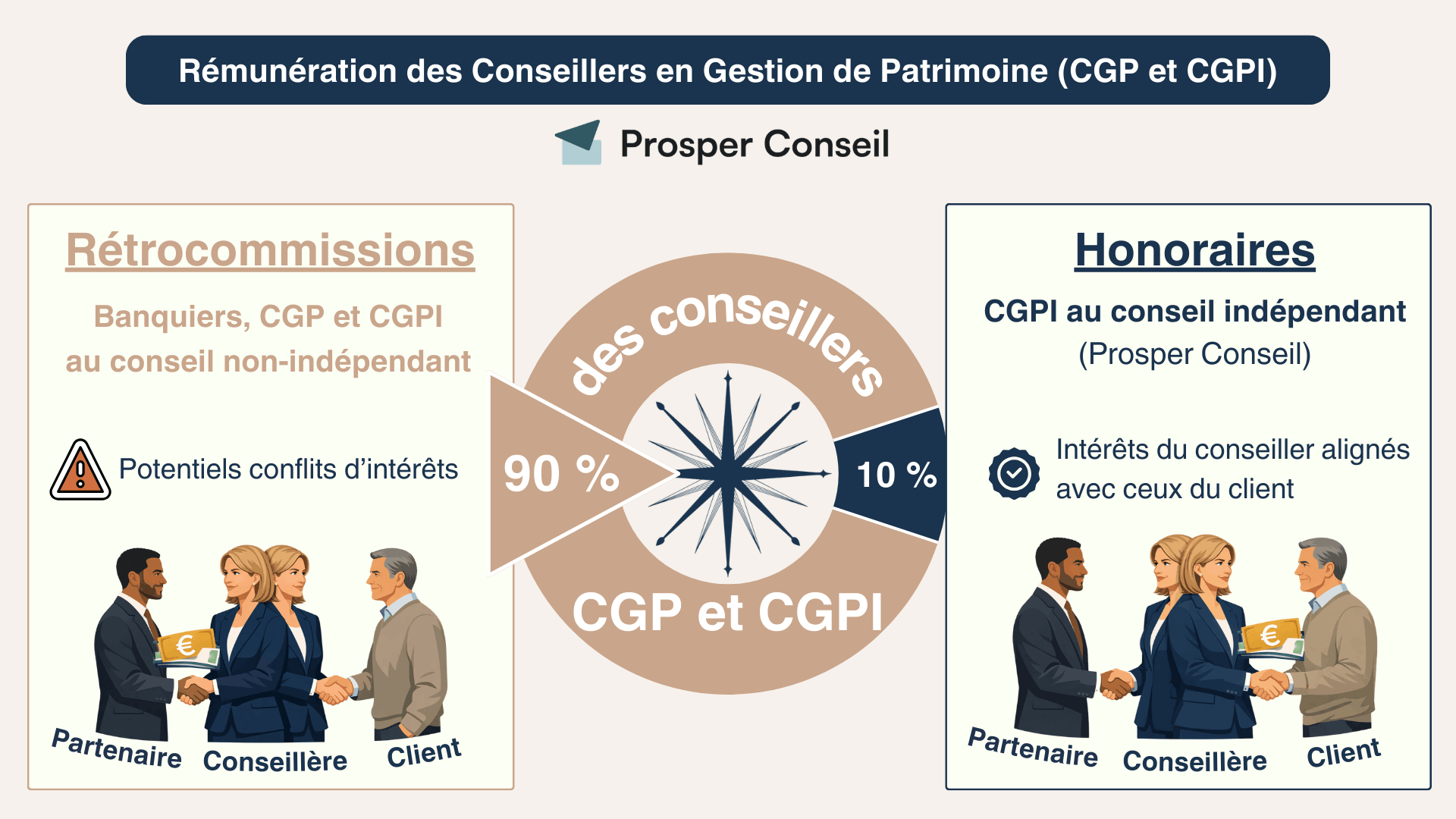

Honoraires et/ou commissions : comprendre le mode de rémunération du cabinet

💶 Le troisième filtre est le plus révélateur, c’est l’indépendance réelle du cabinet à travers la rémunération.

Mais attention : un CGPI n’exerce pas nécessairement un conseil indépendant au sens de sa rémunération. S’il perçoit des rétrocommissions de partenaires, son conseil relève alors du conseil non indépendant.

Source : AMF.

Depuis l’entrée en vigueur de la réglementation MIF 2 en 2018, une distinction claire existe entre les cabinets au conseil indépendant et ceux au conseil non indépendant. En pratique, cette distinction oblige les cabinets à clarifier leur positionnement :

- Un cabinet rémunéré tout ou partie par des rétrocommissions est non-indépendant. Car il peut être incité, consciemment ou non, à privilégier les solutions d’investissement qui le rémunèrent le mieux. Ses véritables clients sont ses partenaires, ce sont eux qui le rémunèrent.

- Un cabinet rémunéré uniquement par honoraires peut, lui, revendiquer un conseil indépendant. Car le client paie pour le conseil, non pour la vente d’une solution d’investissement donnée. Et le conseiller a la même rémunération quelle que soit la solution préconisée.

💡 Note : Pour reconnaître les cabinets au conseil non-indépendants, c’est simple. Ils se présentent comme gratuit mais c’est l’illusion de la gratuité : le conseil semble gratuit, mais la rémunération du conseiller est en réalité intégrée dans les frais des placements proposés. Par exemple des frais sur versement en assurance vie et des frais de gestion annuels élevés.

Évaluer la qualité de la relation avec votre conseiller

🤝 Le quatrième filtre, c’est la qualité de la relation avec le conseiller. Elle compte souvent davantage que le prestige du cabinet.

Un cabinet n’est qu’une enseigne. En pratique, vous travaillez avec une personne. Et en gestion de patrimoine, cette dimension intuitu personae est décisive : vous devez pouvoir faire confiance à son jugement, à sa méthode et à sa capacité à vous accompagner dans la durée.

Un bon conseiller écoute vraiment, comprend votre situation, pose les bonnes questions, explique clairement et justifie ses recommandations. Il sait aussi vous dire ce qu’il ne faut pas faire.

Les bons signaux sont simples : une méthode claire, des explications compréhensibles, des recommandations argumentées, des échanges fluides et un suivi rigoureux.

À l’inverse, méfiez-vous des discours flous, trop séduisants ou expédiés. En patrimoine, la confiance se construit, elle ne se décrète pas.

Juger la qualité du suivi dans le temps

📆 Enfin, le dernier filtre (et sans doute l’un des plus importants à long terme) est la qualité du suivi.

Une stratégie patrimoniale n’est jamais figée. Elle doit évoluer à mesure que votre vie avance, que votre famille s’agrandit, que vos revenus changent, que la fiscalité évolue et que les marchés bougent. Sans suivi sérieux, même une bonne stratégie initiale peut perdre en pertinence avec le temps.

📊 Simulateur : combien vous coûtent réellement les frais de votre conseiller en gestion de patrimoine ? Comparez en 30 secondes le coût d’un modèle à rétrocommissions vs. un modèle à honoraires sur votre patrimoine. → Accéder au simulateur.

⚠️ Ce que coûte vraiment un conseil gratuit avec rétrocommissions à long terme

Prenons un exemple simple, sur une base de 250 000 € investis pendant 10 ans.

Dans un modèle de conseil en apparence gratuit, le client ne paie pas d’honoraires visibles, mais supporte en réalité des frais intégrés dans les placements recommandés.

- Le premier niveau de coût correspond souvent aux frais d’entrée ou frais sur versement. Avec 3 % de frais sur 250 000 €, cela représente déjà 7 500 € prélevés dès le départ.

- À cela s’ajoutent ensuite les frais annuels de suivi perçus indirectement via les rétrocommissions. Si l’on retient un niveau de 1,50 % par an, cela représente environ 3 750 € par an sur une base de 250 000 €. Sur 10 ans, on arrive donc à un coût total d’environ 45 000 €.

Et encore, ce chiffre ne tient même pas compte de la moindre performance des placements les plus chargés en frais. Or, entre des fonds classiques coûteux et des supports plus efficients comme des ETF, l’écart de résultat final peut être significatif.

✅ Ce que coûte un conseil indépendant rémunéré par honoraires à long terme

À l’inverse, dans un modèle de conseil indépendant rémunéré par honoraires, le coût est visible et contractualisé.

- Pour ce même capital de 250 000 €, on peut retenir un ordre de grandeur de 5 000 € la première année, puis des honoraires de suivi annuels compris entre 0,6 % et 0,2 % selon l’encours conseillé, avec une tarification dégressive.

- Au total, sur 10 ans, cela représente environ 20 000 €. Autrement dit, même en payant explicitement le conseil, le client supporte un coût global très inférieur à celui d’un modèle fondé sur les rétrocommissions.

La comparaison est donc simple : pour 250 000 € investis, un conseil indépendant rémunéré par honoraires coûte environ 20 000 € sur 10 ans, contre environ 45 000 € pour un conseil prétendument gratuit reposant sur des rétrocommissions.

Soit un écart d’environ 25 000 €, avant même de tenir compte de la qualité des placements et de la performance nette obtenue à l’arrivée.

💡 Note : Autrement dit, le vrai sujet n’est pas de savoir si le conseil est facturé ou non en apparence. Le vrai sujet est de savoir combien il vous coûte réellement au total, et surtout ce qu’il vous rapporte net de frais dans la durée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Patrimoine inférieur à 100 000 € : privilégier d’abord l’autonomie

🌱 En dessous d’environ 100 000 € de patrimoine financier à placer (hors résidence principale), votre interlocuteur habituel est bien souvent le conseiller clientèle particulier de votre banque de réseau (Banque Populaire-Caisse d’Épargne, Société Générale, etc.).

Mais il faut regarder la réalité en face : votre banquier gère généralement plus de 1 000 clients et travaille dans un cadre commercial contraint. Son rôle consiste d’abord à distribuer les produits de son établissement, pas à comparer librement tout le marché.

Mieux vaut souvent vous former un minimum

📚 À ce stade, nous pensons qu’il est souvent plus judicieux de mettre vous-même le pied à l’étrier. Avec l’essor d’internet et l’accès à une information de qualité, quelques heures de lecture sérieuse suffisent déjà à éviter bon nombre d’erreurs classiques :

- choisir des enveloppes d’investissement inadaptées, avec des frais inutilement élevés, alors qu’il existe aujourd’hui de très bonnes options parmi les meilleures assurances-vie, les meilleurs plans d’épargne en actions (PEA) et les meilleurs comptes-titres ordinaires (CTO) ;

- vous laisser séduire par des stratégies fiscales flatteuses en apparence, mais décevantes dans les faits, notamment en matière de défiscalisation immobilière ;

- mettre en place une stratégie patrimoniale trop prudente, trop complexe ou simplement mal adaptée à votre horizon de placement et à votre tolérance au risque.

Il n’y a ici aucune boule de cristal, mais une réalité simple : sur les petits et moyens montants, quelques bons choix de départ peuvent faire une vraie différence sur dix, quinze ou vingt ans. L’effet boule de neige joue alors en votre faveur.

Quand un conseiller devient-il utile ?

⏱️ Cela ne signifie pas qu’un conseiller en gestion de patrimoine est inutile en dessous de 100 000 € de patrimoine.

Il peut déjà être pertinent de rechercher le meilleur cabinet de conseil en gestion de patrimoine si :

- vous disposez d’une bonne capacité d’épargne mensuelle, par exemple si vous parvenez à mettre de côté plus de 1 000 € par mois ;

- votre situation familiale, professionnelle ou fiscale est moins simple qu’elle n’y paraît, par exemple en cas de détachement à l’étranger pendant un an ;

- vous manquez totalement de temps ou d’appétence pour ces sujets, par exemple si vous venez de créer votre entreprise et souhaitez rester concentré sur votre cœur de compétence ;

- vous souhaitez simplement éviter de partir dans la mauvaise direction dès le départ.

Chez Prosper Conseil, nous n’imposons pas de minimum d’entrée : nous accompagnons tous les clients pour lesquels nos conseils peuvent apporter une réelle valeur ajoutée (au cas par cas lors des premiers échanges par mail).

💡 Note : Attention encore une fois à l’illusion de la gratuité. Un conseiller qui ne vous facture pas d’honoraires se rémunère via des commissions intégrées dans les solutions qu’il vous fait souscrire. Fuyez donc les conseillers qui vous proposent systématiquement des produits structurés, de l’immobilier neuf, du private equity, des assurances-vie avec frais d’entrée et/ou des placements immobiliers pierre-papier (SCPI/OPCI), car ce sont les produits les plus chargés en frais (au détriment de votre intérêt).

Meilleur cabinet de gestion de patrimoine entre 100 000 € et 1 million €

📈 Avec plus de 100 000 euros à investir, c’est là que le gain d’un vrai conseil devient le plus visible. Vous avez assez de surface patrimoniale pour que de bonnes décisions produisent rapidement des effets mesurables. À ce stade, rester uniquement dans votre banque de réseau revient à avancer avec le frein à main.

Pourquoi les banques privées ne sont pas le meilleur choix

🏛️ De même, une banque privée constitue une fausse bonne idée pour qui recherche un conseil pleinement indépendant. Derrière les moulures au plafond d’établissements comme Milleis, Oddo BHF, Neuflize OBC, HSBC Private Banking, ou d’autres acteurs comparables, les conseillers évoluent dans un cadre fermé.

Autrement dit, même lorsque l’interlocuteur est compétent et de bonne foi, il n’a pas les mains libres :

- Il travaille avec une gamme de placements internes et dans une logique de donnant-donnant entre plusieurs opérations : un financement peut ainsi être facilité si vous transférez vos comptes, opérations et placements dans la banque.

- Vous pensez bénéficier d’un accompagnement sur mesure, alors qu’il est dans une logique de vente liée et de contraintes commerciales.

C’est aussi pour cette raison que les meilleurs conseillers en gestion de patrimoine ne se distinguent pas par le seul prestige de la structure qui les emploie, mais par la qualité réelle de leurs conseils.

Les meilleurs cabinets de conseil en gestion de patrimoine

⭐ Les meilleurs cabinets de gestion de patrimoine ne dépendent pas de quelques partenaires et ne vivent pas de commissions, mais d’honoraires transparents (ex. cabinet Prosper Conseil). Ils peuvent ainsi réellement créer de la valeur à plusieurs niveaux :

- Audit patrimonial : faire un état des lieux complet de votre situation personnelle, revenus, charges, actifs, dettes, objectifs et contraintes avant toute décision.

- Construction d’une stratégie patrimoniale sur mesure :

- Choisir les meilleures enveloppes d’investissement en triant les intermédiaires sur le volet (assureur / banque / courtier) : Linxea, BoursoBank, Utmost, Swissquote, etc.

- Choisir les meilleurs placements (là où se construit le couple rendement/risque) : fonds actions, fonds obligataires, private equity, métaux précieux (ex. investir dans l’or), etc.

- Suivi : ajuster dans le temps selon l’évolution de la vie, des marchés et des règles fiscales, pour garder un cap clair et durable.

En clair, c’est souvent ici que quelques dixièmes de frais en moins, une meilleure allocation et une fiscalité mieux pensée font une différence très concrète. Cela se compte en milliers, puis en dizaines de milliers d’euros sur la durée.

💡 Note : Entre 100 000 € et 1 million €, un conseil payé par honoraires est bien plus rentable qu’un conseil prétendument gratuit. À ce niveau, l’illusion de la gratuité peut coûter très cher en frais cachés, et en mauvais choix de placements (performance perdue).

Patrimoine de 1 à 30 millions d’euros : entrer dans la gestion de fortune

🏗️ Avec plusieurs millions d’euros, vous ne gérez plus seulement une épargne bien investie. Vous pilotez une véritable architecture patrimoniale qui suppose un cabinet chef d’orchestre capable de coordonner les bons experts : notaires, avocats, experts-comptables, voire banques dépositaires au Luxembourg et en Suisse ou encore des spécialistes de l’international.

À ce niveau, le crédit lombard devient un sujet central. Il s’agit d’un prêt adossé à des actifs financiers détenus dans un compte-titres et/ou une assurance vie. Il permet de dégager de la trésorerie, de faire effet de levier, et d’éviter la vente des placements et la fiscalité immédiate (sur les gains) qui pourrait en découler.

- Exemple : à 60 ans, vous investissez 5 000 000 € via l’une des meilleures assurances vies luxembourgeoises. La banque peut ensuite accorder un crédit lombard pouvant aller jusqu’à 4 000 000 €. Vous disposez alors d’une capacité de financement importante, sans céder vos actifs.

En revanche, sans stratégie claire, le levier peut se retourner contre vous. Il doit donc être pensé, dimensionné et suivi avec rigueur.

💡 Note : Quant aux profils qui disposent de centaines de millions d’euros, ils relèvent d’une toute autre échelle patrimoniale. À ce niveau, la complexité des enjeux justifie l’intervention d’une équipe dédiée à plein temps.

Les meilleurs cabinets de gestion de patrimoine sont indépendants MIF 2

⚖️ Pendant longtemps, une partie du marché a pu entretenir une forme d’ambiguïté :

- D’un côté, un discours de conseil sur mesure.

- De l’autre, un modèle économique largement alimenté par l’intermédiation et les rétrocommissions.

Tant que les clients ne voyaient pas clairement ce qu’ils payaient, cette zone grise pouvait subsister. Mais cette époque s’achève.

Le marché devient plus transparent, et les clients plus exigeants

🔍 Aujourd’hui, les clients sont mieux informés, mieux équipés, plus enclins à comparer. Ils lisent, ils questionnent, ils recoupent, ils utilisent des outils numériques, et comprennent de plus en plus vite où se situe la vraie indépendance. Autrement dit, ils ne confondent plus aussi facilement conseil et placement de produits.

C’est précisément dans ce contexte que le positionnement indépendant au sens de MIF 2 prend toute sa force. Car il ne s’agit pas seulement d’un sujet réglementaire ou sémantique. C’est une ligne de partage beaucoup plus profonde entre deux approches du métier :

- D’un côté, une banque privée ou un cabinet dont la rémunération dépend encore, directement ou indirectement, des partenaires et des solutions placées.

- De l’autre, un cabinet comme Prosper Conseil payé uniquement par son client pour la qualité de son analyse, de sa stratégie et de son accompagnement.

Cette distinction change tout. Lorsqu’un client rémunère explicitement son conseiller, il sait qu’il travaille pour lui et non pour des partenaires. La relation devient plus lisible, plus saine, plus adulte aussi. Le sujet n’est plus : “quel produit faut-il vendre ?” ; mais : “quelle décision faut-il prendre dans l’intérêt du client ?”

L’indépendance MIF 2 change profondément la relation de conseil

🧱 C’est là au fond que se joue l’avenir du métier :

- Un cabinet qui affirme vendre du conseil, mais qui dépend en réalité des commissions liées aux placements proposés, finit souvent par se heurter à une limite : il devient difficile de faire reconnaître la valeur du conseil si celui-ci n’est pas facturé de manière transparente.

- À l’inverse, les cabinets capables de faire payer leur travail intellectuel, leur exigence technique, leur capacité de structuration et leur suivi dans le temps prennent une longueur d’avance.

Car un vrai cabinet indépendant MIF 2 ne vend pas seulement un accès aux meilleurs placements. Il apporte une lecture d’ensemble. Il arbitre. Il coordonne. Il met en perspective. Il aide à structurer un patrimoine, une rémunération, une détention, une transmission, parfois même un cadre familial ou entrepreneurial complet. Sa valeur ne se limite donc pas à la sélection d’un contrat.

Les meilleurs cabinets assument que le conseil a un prix

💎 C’est aussi pour cette raison que les meilleurs cabinets de conseil en gestion de patrimoine ne sont pas forcément ceux qui promettent le plus, ni ceux qui affichent les bureaux les plus prestigieux, mais ceux qui sont capables d’assumer une vérité simple : le conseil a un prix.

Et lorsque le conseil est de qualité, ce prix est bien inférieur au coût réel d’un accompagnement masqué dans les frais, les conflits d’intérêts ou les solutions mal calibrées.

À mesure que la culture financière des clients progresse, cette logique devient de plus en plus visible. Les clients exigeants recherchent moins un conseiller qui fait du placement de produits, qu’un interlocuteur réellement libre de conseiller, capable de formuler une recommandation dans leur intérêt, indépendamment de toute logique de vente immédiate. C’est exactement ce que permet le modèle 100 % honoraires.

En pratique, cela ne signifie pas que tous les cabinets non indépendants sont mauvais, ni que l’étiquette suffit à garantir la qualité. Mais à niveau de compétence comparable, le cadre MIF 2 indépendant reste celui qui aligne le plus proprement les intérêts du client et du conseiller. Et dans un métier où la confiance repose sur la clarté, cet alignement n’est pas un détail : c’est le socle.

➡️ Les meilleurs cabinets de gestion de patrimoine ne se contentent donc plus de revendiquer leur indépendance : ils l’organisent, ils la facturent clairement avec des honoraires, et ils la prouvent dans leur manière de travailler.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine