Notre avis sur Goodvest : la meilleure gestion pilotée responsable ?

De plus en plus d’épargnants cherchent aujourd’hui à allier performance et impact positif sur la société. C’est précisément la promesse de Goodvest, une fintech française qui met la finance durable au cœur de ses solutions d’épargne. Mais que vaut réellement Goodvest ? Quel est notre avis sur Goodvest ?

🌱 Lancée en 2021, cette jeune fintech (voir leurs offres ici) propose une assurance vie, un plan d’épargne retraite (PER) et un livret d’épargne.

📌 Notre avis sur Goodvest en bref :

- Goodvest est la gestion pilotée de référence pour l’investissement responsable (ISR), idéale si vous souhaitez donner du sens à votre épargne.

- Des frais transparents (1,7 % à 1,9 % par an pour l’assurance vie), légèrement supérieurs aux gestions pilotées les moins chères.

- Des performances cohérentes par rapport aux indices de référence de l’investissement durable.

💡 Note : l’assurance vie Goodvie (jusqu’à 1000€ offerts) est l’offre historique de Goodvest, et celle pour laquelle nous disposons du plus de recul. C’est pourquoi notre analyse dans cet article s’appuiera principalement sur ce produit. Il s’agit d’une solution grand public. Si vous avez plus de 100 000 € à placer et que vous souhaitez un conseil personnalisé avec un conseiller attitré, un conseil global (financier, fiscal et civil) et des investissements responsables sur mesure, vous pouvez aussi prendre rendez-vous avec un conseiller Prosper Conseil.

SOMMAIRE

- Notre avis sur Goodvest en un clin d’œil : tableau récapitulatif

- Goodvest, c’est qui ? Présentation de la fintech et de ses engagements

- Notre avis sur les placements proposés par Goodvest : assurance vie, PER, livret vert

- Quels sont les frais chez Goodvest ?

- Les avis clients de Goodvest : Trustpilot, Google et forums

- Les performances de Goodvest : que vaut réellement leur gestion pilotée ?

- Investir responsable, est-ce renoncer à la performance ? On fait le point

- Faut-il choisir Goodvest ? Notre conclusion selon votre profil

Notre avis sur Goodvest en un clin d’œil : tableau récapitulatif

🌿 À notre avis, Goodvest s’impose sur le marché comme LA gestion pilotée à impact positif. Voici un aperçu de ses principaux points forts et limites :

| Avantages | Inconvénients |

|---|---|

| ✅ Gestion pilotée 100 % responsable La gestion pilotée permet au grand public de déléguer la gestion d’une partie de leur patrimoine. | ⚠️ Pas de gestion libre Ce qui signifie que vous ne pouvez pas sélectionner vous-même les unités de compte (UC, fonds d’investissement) et votre allocation entre elles. |

| ✅ Sélection rigoureuse des fonds Goodvest ne se contente pas d’un simple label ISR. Chaque fonds est sélectionné avec soin à travers une méthodologie multicritères. | ⚠️ Absence de fonds euro Goodvest ne propose pas de fonds euro (jugés trop opaques). À la place, les placements défensifs sont réalisés dans des fonds obligataires ISR, plus transparents et alignés avec leurs critères durables. |

| ✅ Frais annuels transparents et compétitifs Entre 1,7 % et 1,9 %, grâce à l’utilisation de trackers (ETF) et de fonds clean shares. | ⚠️ Frais un peu plus élevés que : Ramify (voir l’offre) Yomoni (voir l’offre) Nalo (voir l’offre) en raison d’une sélection de fonds plus exigeante sur l’impact environnemental et social. |

| ✅ Accessible dès 300 € (avec un versement programmé de 50 €/mois) Dès 1 000 € sans versement programmé. | |

| ✅ Interface intuitive et parcours 100 % digital |

Notre avis global sur Goodvest est positif. Goodvest propose une épargne réellement éthique, avec une méthodologie transparente et sans compromis sur l’impact environnemental.

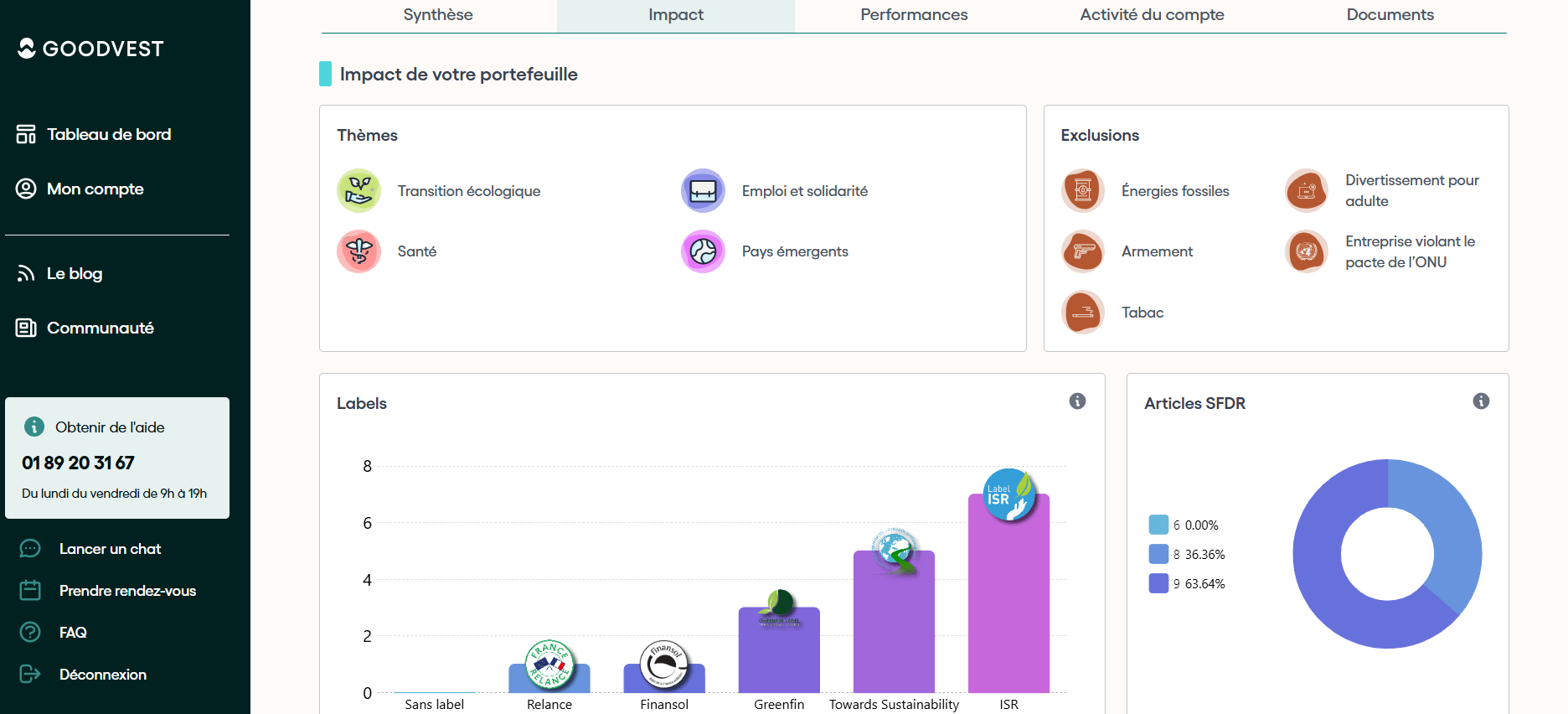

💡 Note : Goodvest communique de manière claire sur la composition des portefeuilles et sur l’empreinte carbone des investissements. Sur votre espace client Goodvest, vous retrouvez vos émissions économisées en tonnes de CO2 équivalent (CO2e).

Goodvest, c’est qui ? Présentation de la fintech et de ses engagements

Fondée en 2020 par Joseph Choueifaty et Antoine Bénéteau, Goodvest est une fintech 100 % dédiée à l’investissement durable.

💡 Note : Goodvest est enregistrée à l’ORIAS (n°20007544) en tant que Conseiller en Investissements Financiers (CIF) et Courtier en assurance (COA). Donc Goodvest honore bien ses obligations réglementaires. L’assureur partenaire pour l’assurance vie Goodvie est Generali, un acteur majeur du secteur.

Goodvest : simple greenwashing ou véritable investissement responsable ?

Notre avis sur Goodvest repose avant tout sur notre analyse de leur promesse de “finance responsable” mise en avant. Est-ce légitime ?

Selon notre analyse, oui. L’investissement responsable est au cœur de l’ADN de Goodvest. Engagée contre le greenwashing, la fintech applique une sélection rigoureuse des fonds, fondée sur des critères environnementaux, sociaux et de gouvernance parmi les plus exigeants du marché. Les fonds choisis ont le label France Relance, Finansol, Greenfin ou ISR.

🔎 Goodvest exclut systématiquement les secteurs suivants :

- Les énergies fossiles (pétrole, charbon, gaz non conventionnel).

- Le tabac, l’alcool et les armes.

- Les entreprises ne respectant pas les droits humains ou impliquées dans des scandales environnementaux.

🧭 Objectif climatique clair : Goodvest s’engage à ce que tous les portefeuilles restent alignés avec une trajectoire de réchauffement climatique inférieure à +2°C, conformément à l’Accord de Paris.

Une sélection rigoureuse des fonds : la méthodologie d’investissement Goodvest

🎯 Nous constatons que Goodvest applique une méthodologie en plusieurs étapes pour sélectionner les fonds d’investissement les plus durables et alignés avec ses engagements.

1️⃣ La présélection des fonds

Goodvest sélectionne en priorité les fonds qui soutiennent la transition écologique. Cela inclut des investissements dans les énergies renouvelables, les modes de transport à faible émission de carbone ou encore la gestion responsable des forêts.

2️⃣ Les exclusions strictes

Les fonds qui financent les énergies fossiles ainsi que les industries controversées comme l’armement, le tabac ou l’alcool sont automatiquement écartés de la sélection.

3️⃣ L’analyse de l’empreinte carbone

Goodvest veille à mesurer l’impact environnemental des entreprises présentes dans les fonds, afin de s’assurer que leurs activités s’inscrivent dans une trajectoire de réchauffement climatique limitée à +2°C.

4️⃣ L’analyse de l’empreinte biodiversité

L’effet des investissements sur la biodiversité est pris en compte. L’objectif est de privilégier les entreprises qui agissent concrètement pour limiter la destruction des écosystèmes et protéger la faune et la flore.

5️⃣ L’évaluation de l’engagement actionnarial

Goodvest analyse le rôle des sociétés de gestion des fonds en matière de gouvernance. L’accent est mis sur leur implication pour influencer les entreprises en faveur de pratiques plus durables.

6️⃣ L’analyse financière

Les fonds sélectionnés doivent être gérés par des acteurs solides et expérimentés. Goodvest s’assure également que les frais restent maîtrisés pour offrir un bon équilibre entre performance et coût.

Goodvest privilégie :

- Les trackers (ETF) pour réduire les coûts et maximiser la diversification.

- Les fonds “clean share” ou institutionnels pour éviter les rétrocommissions et garantir une sélection basée sur la qualité plutôt que sur des incitations financières.

7️⃣ La validation par le Comité d’investissement

Une fois toutes ces étapes franchies, le Comité d’investissement de Goodvest procède à une dernière évaluation avant d’intégrer les fonds retenus aux portefeuilles.

8️⃣ Un suivi continu

Tous les six mois, Goodvest effectue une nouvelle analyse approfondie des fonds sélectionnés. Cette réévaluation permet de s’assurer qu’ils respectent toujours les critères d’investissement définis.

💡Notre avis : Goodvest va bien au-delà des standards classiques de l’investissement durable. Grâce à cette approche rigoureuse et transparente, elle s’impose comme l’une des solutions les plus crédibles si vous souhaitez donner du sens à votre argent.

Notre avis sur les placements proposés par Goodvest : assurance vie, PER, livret vert

📈 Goodvest propose plusieurs solutions d’épargne alignées avec des critères d’investissement responsable. Son produit phare est l’assurance vie Goodvie, mais l’offre inclut également un plan d’épargne retraite (PER) et un livret vert.

Goodvie : l’assurance vie Goodvest

Goodvie est une assurance vie en gestion pilotée grand public où vous confiez la gestion de votre capital à des experts, avec une sélection rigoureuse respectueuse de critères environnementaux et sociaux stricts. Le contrat est assuré par Generali, un acteur majeur du marché de l’assurance.

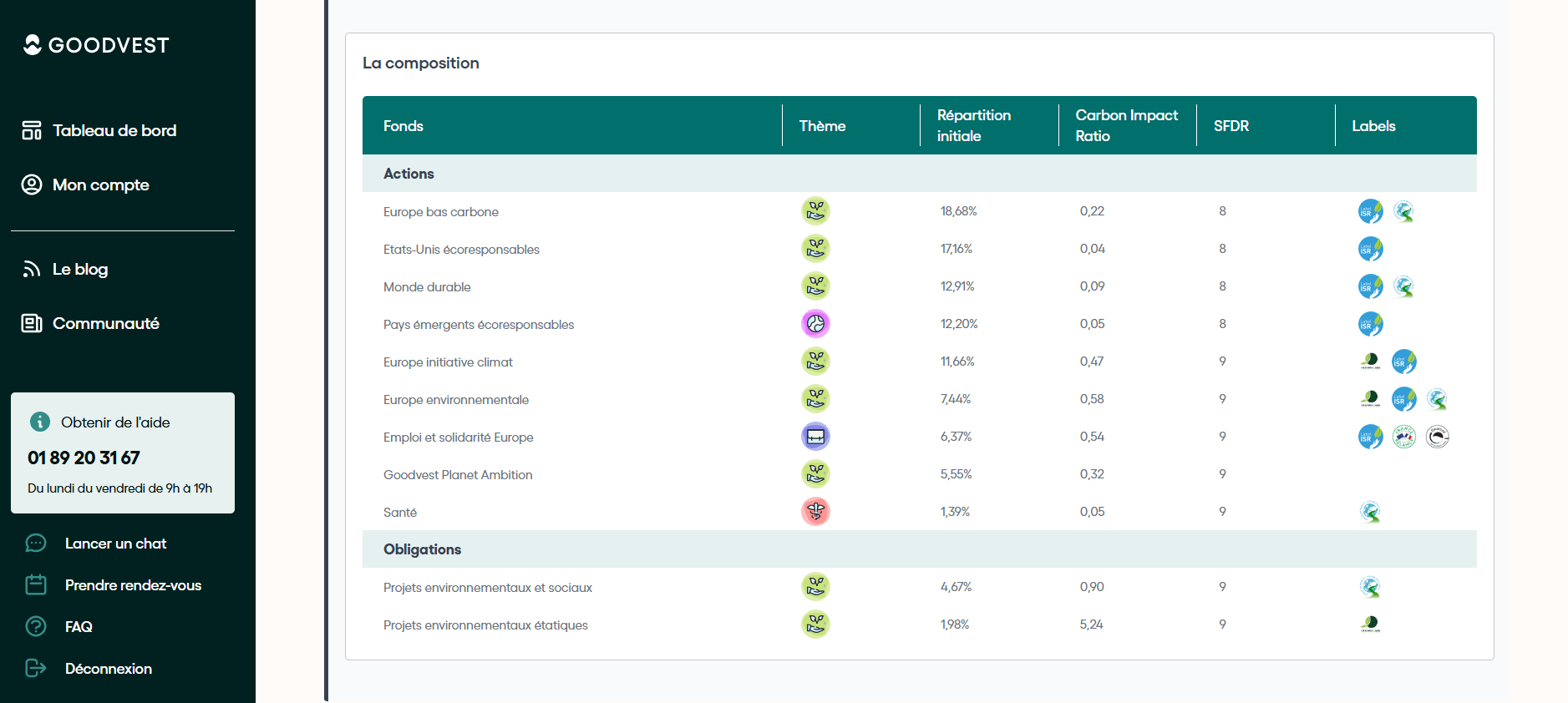

🔎 Ce contrat propose 8 thèmes d’investissement, chacun axé sur une cause sociétale ou environnementale :

- Transition écologique.

- Solutions climatiques.

- Emploi et solidarité.

- Forêts.

- Pays émergents.

- Accès à l’eau.

- Santé.

Vous avez la possibilité de sélectionner plusieurs thèmes pour diversifier votre portefeuille, avec une transparence totale sur la composition et l’empreinte carbone des fonds choisis.

5 profils de risque pour s’adapter à chaque investisseur

Goodvest propose cinq profils de risque selon le profil de risque (de Prudent à Audacieux). Par exemple, ci-dessous une capture d’écran de mon espace client Goodvest avec le profil Audacieux :

Chaque profil est conçu pour optimiser la diversification et la performance tout en respectant la méthodologie stricte de Goodvest sur l’investissement socialement responsable.

Pas de fonds euro, un choix assumé

Contrairement à d’autres assurances vie grand public en gestion pilotée, Goodvie ne propose pas de fonds euro. En effet, bien qu’appréciés pour leur garantie en capital, les fonds euros ne permettent pas à Goodvest de garantir une gestion en total alignement avec ses critères environnementaux.

Les fonds euros sont donc remplacés par des fonds obligataires ISR, soigneusement sélectionnés.

💡 Notre avis : Goodvie est une assurance vie idéale si vous souhaitez investir en accord avec vos convictions (sélection rigoureuse des fonds). Sachez aussi qu’il existe des alternatives à cette assurance vie. On en parle dans notre article sur les meilleures assurances vie vertes (ISR).

Goodvest Kids : une assurance vie dédiée aux enfants

👶 Goodvest Kids est l’assurance vie responsable conçue pour les mineurs afin de permettre aux parents d’ouvrir un contrat pour leur enfant dès 300 €. Elle reprend les principes de l’assurance vie Goodvie cité précédemment.

Ouvrir une assurance vie tôt pour un enfant est une excellente manière de préparer son avenir financier (études, achat immobilier, projets personnels…). Grâce à la puissance des intérêts composés, un investissement débuté dès l’enfance permet au capital de croître progressivement et efficacement sur le long terme.

Le PER Goodvest : préparer sa retraite de manière responsable

🧓 Goodvest propose également l’un des meilleurs plans d’épargne retraite en gestion pilotée.

Les principales caractéristiques du PER Goodvest :

- Fiscalité avantageuse : les versements sont déductibles du revenu imposable, dans les limites légales, comme pour tout PER.

- Gestion pilotée éthique : l’allocation évolue automatiquement en fonction de votre horizon de retraite, avec une sélection de fonds 100 % ISR, alignés avec l’Accord de Paris.

- Sortie en rente ou en capital : possibilité de récupérer votre épargne en capital, en rente ou en combinaison des deux, au moment de la retraite.

Le PER Goodvest est une option intéressante si vous souhaitez préparer votre retraite tout en investissant de manière responsable.

Le Livret Vert Goodvest : une épargne responsable et flexible

🌿 Nous constatons que Goodvest ne se limite pas à l’investissement long terme. Avec son Livret Vert, la fintech propose aussi une solution d’épargne de court terme à la fois durable, sécurisée et accessible :

- Rendement compétitif, indexé sur l’€STR, susceptible d’évoluer selon le contexte économique.

- Épargne 100 % flexible : disponible à tout moment, sans frais ni conditions de retrait.

- Zéro frais : aucun frais d’ouverture, de versement ou de retrait.

- Capital garanti jusqu’à 100 000 € (protection du Fonds de Garantie des Dépôts).

🧭 Notre avis : le Livret Vert Goodvest est une alternative intéressante aux livrets bancaires classiques. Il offre une épargne responsable mais à un faible rendement et fiscalisé. Notez que son taux reste soumis aux évolutions économiques et aux décisions de l’établissement bancaire.

Quels sont les frais chez Goodvest ?

Goodvest se distingue par une tarification transparente, sans frais d’entrée ni de versement, ce qui est un point fort courant dans l’univers de l’épargne en ligne. En revanche, ses frais de gestion restent légèrement supérieurs à ceux de certains concurrents directs (Ramify, Yomoni et Nalo).

Les frais annuels du PER Goodvest varient entre 1,5 % et 1,7 %. Tandis que l’assurance vie Goodvest applique des frais compris entre 1,7 % et 1,9 %.

🧐 Rapide zoom sur la répartition des frais de l’assurance vie Goodvie :

- Frais de gestion de l’assureur Generali : 0,60 % par an.

- Frais de gestion Goodvest : 0,90 % par an.

- Frais des fonds sélectionnés (ETF et clean shares) : 0,30 % en moyenne par an.

💡 Notre avis : les fonds sélectionnés sont “clean shares”, c’est-à-dire sans rétrocessions. Cela garantit une sélection basée uniquement sur la performance et l’impact responsable, sans conflits d’intérêts liés à des commissions cachées.

Les avis clients de Goodvest : Trustpilot, Google et forums

⭐ L’analyse des avis clients sur Goodvest révèle un taux de satisfaction particulièrement élevé. Sur Trustpilot et Google, la fintech affiche une note remarquable de 4,9/5, basée sur plus de 300 avis.

Une satisfaction générale largement partagée

Les avis soulignent plusieurs points forts récurrents :

- ✅ Service client réactif et compétent : les utilisateurs saluent la disponibilité et la qualité des échanges avec les conseillers.

- ✅ Interface fluide et intuitive : inscription rapide, suivi clair, gestion simple… l’expérience utilisateur est jugée très agréable.

- ✅ Un engagement authentique : les clients apprécient la cohérence entre le discours écologique et les choix d’investissement, loin du greenwashing.

Que disent les forums ?

💬 Sur les forums financiers, les retours sont similaires à ceux des avis Google et Trustpilot. Les utilisateurs mettent en avant la transparence des investissements, l’absence de rétrocessions de commissions, et l’analyse approfondie des fonds ISR.

Cependant, quelques points d’amélioration sont mentionnés :

- ❌ L’absence de fonds euro, qui peut freiner les investisseurs recherchant une garantie en capital.

- ❌ Des frais légèrement plus élevés que certains concurrents comme Ramify, Yomoni ou Nalo, qui proposent le fonds euro.

Les performances de Goodvest : que vaut réellement leur gestion pilotée ?

Goodvest propose une gestion pilotée grand public basée sur des critères environnementaux, sociaux et de gouvernance (ESG) particulièrement stricts. Mais qu’en est-il de la performance ? Leur produit phare, l’assurance vie Goodvie, parvient-elle à conjuguer durabilité et rentabilité ?

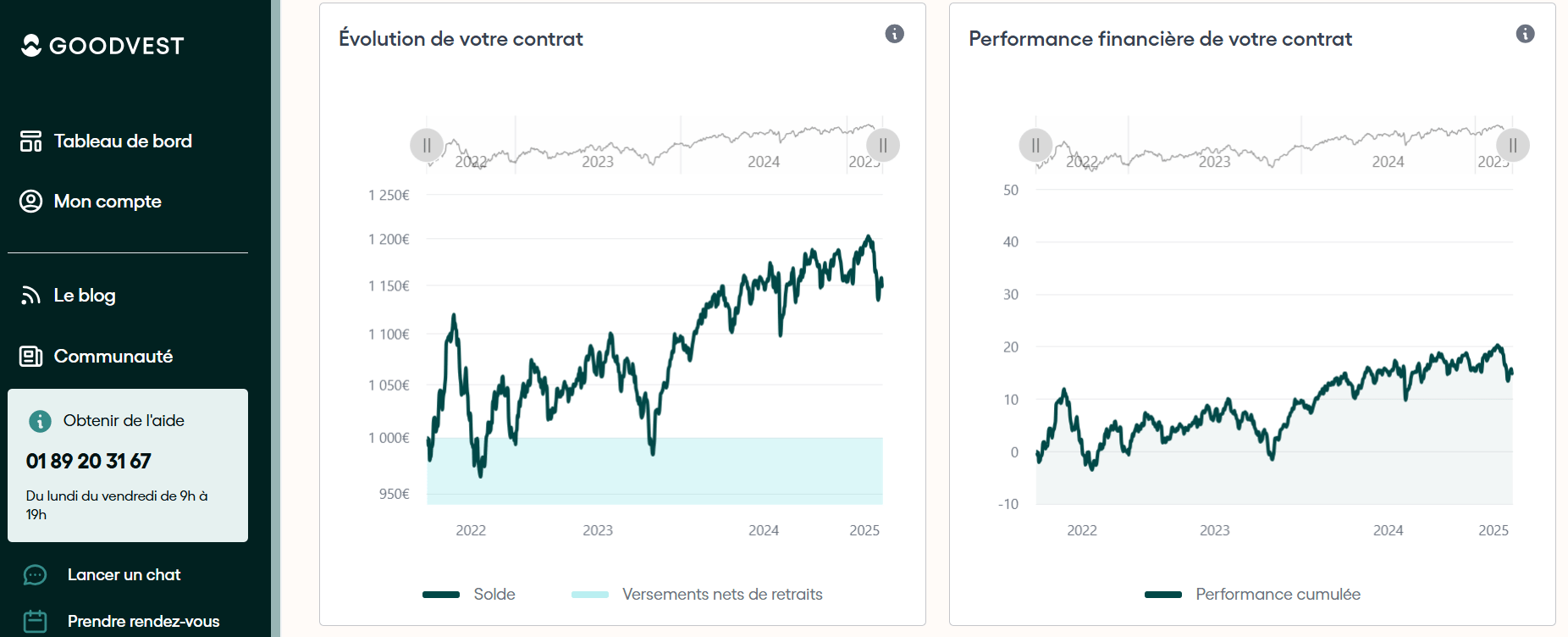

Performances de l’assurance vie Goodvie

📊 Les rendements dépendent du profil de risque choisi par l’épargnant. Par exemple, ci-dessous une capture d’écran de l’onglet performances de Goodvest pour un profil Audacieux depuis juin 2022 :

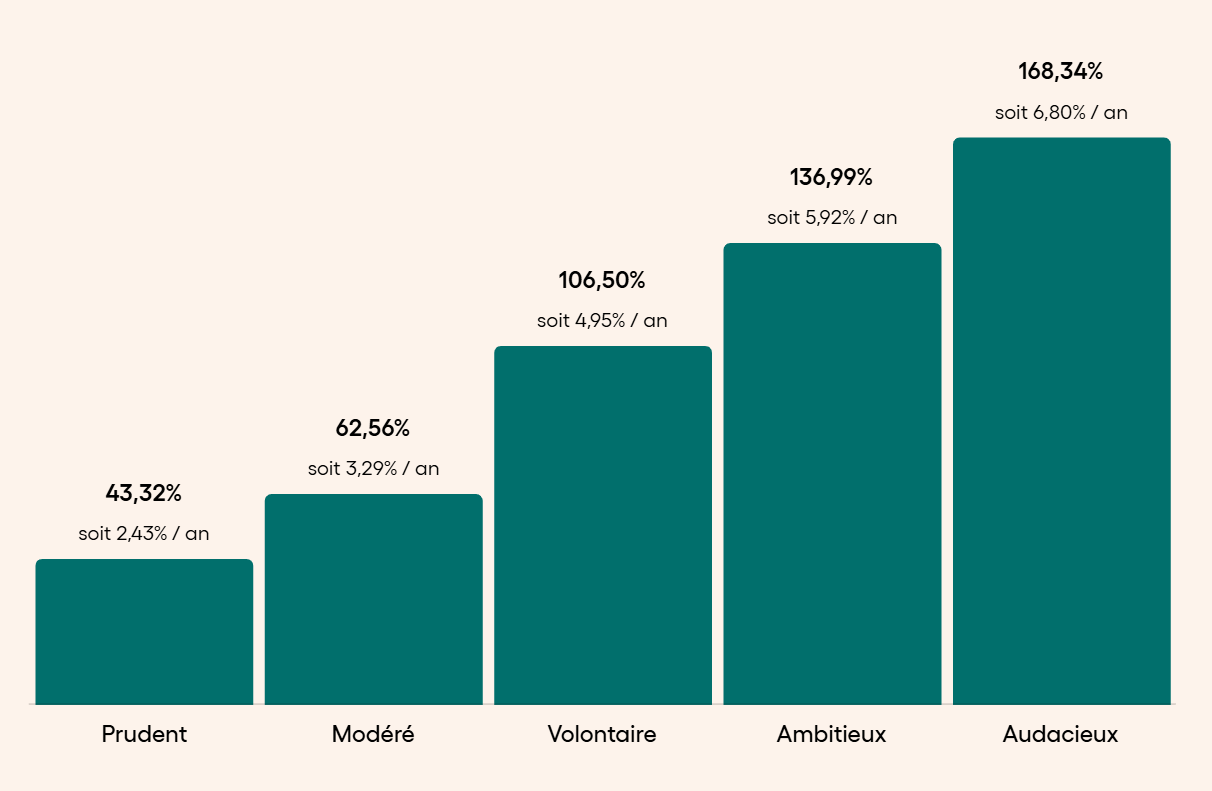

Et voici les performances présentées par Goodvest de 2010 à 2024 :

⚠️ À noter : une partie des performances affichées (du 01/01/2010 au 19/07/2021) repose sur une modélisation rétroactive (backtest). Il s’agit de simulations réalisées à partir de données historiques car Goodvest n’existait pas encore.

Comparaison avec les concurrents

⚖️ Les performances de Goodvest restent cohérentes avec son approche ISR exigeante. Cependant, elles sont en retrait par rapport à ses concurrents.

Par exemple en 2024, pour le profil le plus dynamique (le plus exposé aux actions) :

- Goodvest : +6,0 %

- Nalo ESG : +9,2 %

- Yomoni ESG : +10,7 %

- Ramify ESG : +20,3 %

Cette différence s’explique en partie par la stratégie de ces acteurs : Ramify, Nalo et Yomoni privilégient des critères ESG peu contraignants, avec des portefeuilles incluant parfois des entreprises à forte intensité carbone, mais encore “labellisables”.

Investir responsable, est-ce renoncer à la performance ? On fait le point

L’investissement responsable soulève une question centrale : faut-il sacrifier la performance pour aligner son épargne avec ses valeurs ?

📉 En 2024, les indices ESG ou “verts” ont sous-performé par rapport aux indices classiques plus exposés aux secteurs carbonés. Ce phénomène peut décourager certains investisseurs à la recherche de rendements rapides.

📈 À horizon long terme, la tendance pourrait bien s’inverser (sans garantie). Les entreprises durables devraient bénéficier des politiques publiques, des évolutions réglementaires et des attentes croissantes des consommateurs. À l’inverse, les entreprises les plus polluantes risquent d’être de plus en plus pénalisées, tant sur le plan réglementaire que financier.

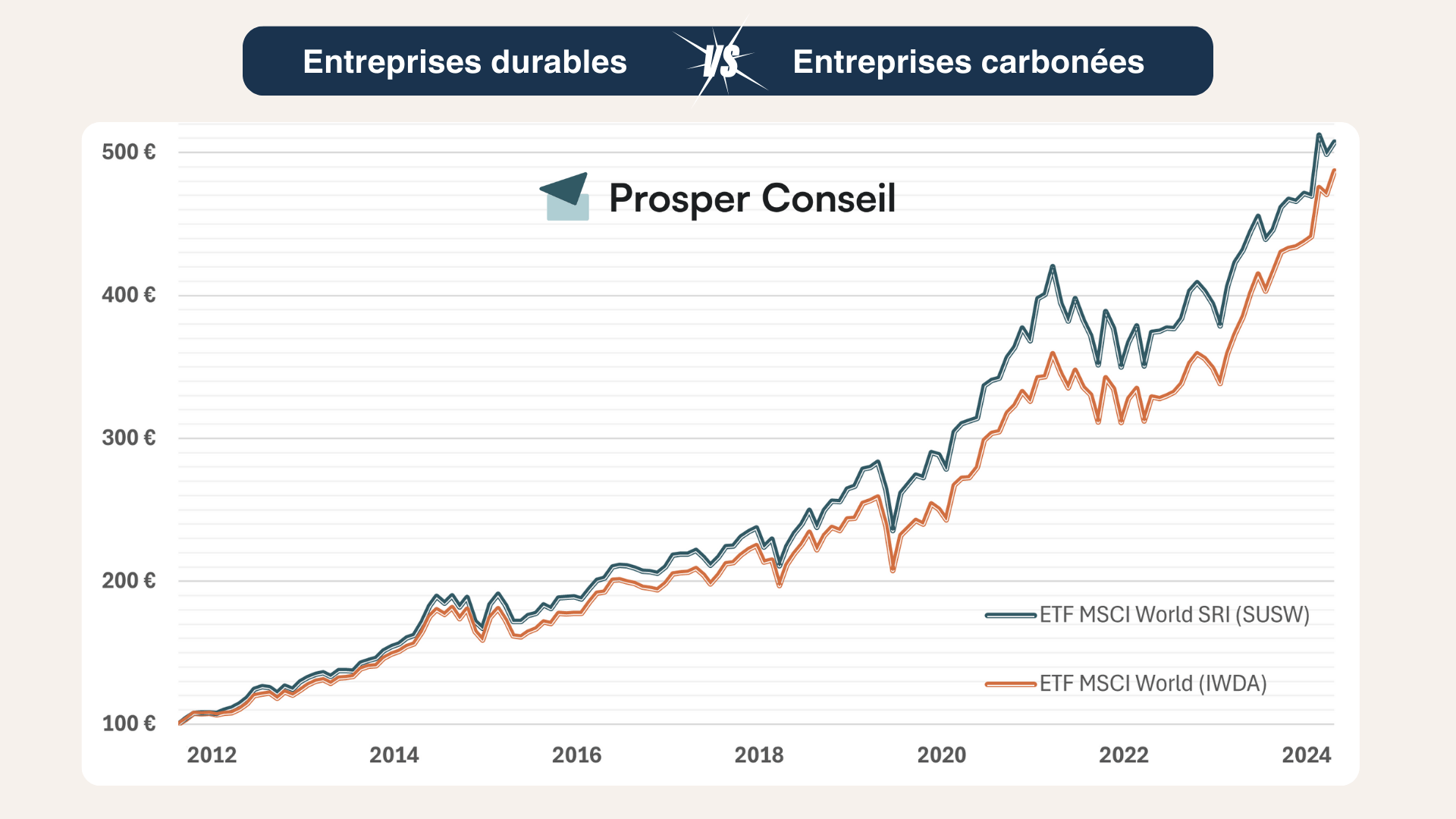

💡 Entre 2012 et 2024, l’indice MSCI World SRI (investissement socialement responsable) a surperformé le MSCI World classique, illustrant la capacité de l’ISR à allier rentabilité et engagement :

📌 Ce qu’il faut retenir : si à court terme, le ISR/SRI peut être légèrement en retrait par rapport aux indices classiques, il a prouvé sur le long terme qu’il pouvait offrir une rentabilité compétitive tout en intégrant des critères éthiques et environnementaux.

👉 Maintenant que nous avons abordé la question de la performance, quels sont de manière générale, les avantages et les inconvénients de l’investissement ISR ?

Investir dans l’ISR : avantages et inconvénients

L’investissement socialement responsable (ISR) séduit de plus en plus d’épargnants soucieux d’aligner leurs placements avec leurs valeurs. Voici un récapitulatif des avantages et inconvénients de l’investissement ISR

| Avantages | Inconvénients |

|---|---|

| 🌱 Alignement avec ses valeurs Possibilité d’investir dans des entreprises respectueuses de l’environnement et de la société. | 📉 Moindre diversification Exclusion de certains secteurs (énergies fossiles, défense) qui peuvent être rentables. |

| 📈 Potentiel de surperformance à long terme Les entreprises responsables pourraient mieux s’adapter aux nouvelles contraintes réglementaires. | ⚠️ Volatilité accrue Surpondération de certains secteurs dominants dans l’ISR, ce qui peut rendre l’investissement plus volatil (un ETF MSCI World classique inclut environ 1 400 entreprises, contre seulement 300 à 400 pour un ETF MSCI World SRI). |

| 🔍 Réduction des risques de scandales Exclusion des entreprises aux pratiques controversées, limitant les risques réputationnels et financiers. | 💰 Performance parfois inférieure à court terme Certains portefeuilles ISR ont sous-performé par rapport aux indices traditionnels (par exemple en 2024). |

Il convient de rappeler que les performances passées ne garantissent pas les performances futures : les données présentées reposent donc sur des hypothèses établies a priori.

💡 Note : à court terme, l’ISR peut afficher une légère sous-performance, mais sur le long terme, il pourrait bénéficier des évolutions économiques et réglementaires. Cependant, il est impossible de prédire l’avenir avec certitude (sauf si vous avez une boule de cristal ? 🔮). L’essentiel est d’investir en accord avec vos convictions afin de garder le cap face aux fluctuations des marchés.

Faut-il choisir Goodvest ? Notre conclusion selon votre profil

Selon nous, Goodvest s’adresse avant tout aux épargnants sensibles aux enjeux environnementaux qui souhaitent investir de manière alignée avec leurs valeurs. Son approche rigoureuse et transparente en fait une solution pertinente pour allier sens et performance à long terme.

✅ Goodvest est particulièrement adapté si vous :

- Êtes sensible aux enjeux écologiques et sociaux, et souhaitez que votre argent contribue à une transition durable.

- Souhaitez déléguer une partie de votre patrimoine via une gestion pilotée grand public.

- Recherchez une solution claire, sans greenwashing, avec une transparence totale sur les fonds sélectionnés.

❌ Goodvest n’est peut-être pas fait pour vous si :

- Vous préférez une gestion libre, avec la possibilité de choisir vous-même vos fonds.

- Vous cherchez un accompagnement patrimonial global, incluant la fiscalité, la transmission, l’immobilier, l’effet de levier du crédit, etc.

Si vous êtes concerné par ce dernier point et recherchez un accompagnement personnalisé à 360° sur votre patrimoine, la gestion conseillée de Prosper Conseil sera plus adaptée. Nous vous aidons à structurer votre stratégie patrimoniale dans son ensemble, en prenant en compte vos objectifs, vos contraintes et vos valeurs. Et nous proposons des investissements ISR sur mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine