Avis Nalo : que vaut réellement cette gestion pilotée en 2026 ?

🧭 Quel est notre avis sur Nalo (voir l’offre détaillée sur cette page), cette fintech française qui promet de piloter votre assurance vie en toute simplicité ? De nombreux épargnants s’interrogent sur la pertinence de cette solution grand public qui mise sur une gestion passive via des ETF et une approche personnalisée par projet.

Leur contrat d’assurance vie principal (Nalo Patrimoine) repose sur une gestion sous mandat assurée par Generali. L’allocation (répartition de vos investissements) est construite automatiquement selon vos objectifs : retraite, achat immobilier, études des enfants… L’interface est intuitive, les frais sont transparents et compétitifs, et la promesse d’un pilotage “sur-mesure” est séduisante.

Mais comme souvent avec les solutions clé en main destinées au grand public, certaines limites apparaissent, notamment pour les patrimoines plus importants qui nécessitent un accompagnement dédié afin de structurer une stratégie patrimoniale globale (fiscalité, transmission, etc.).

📌 Notre avis en bref avant d’investir avec Nalo :

- Nalo permet d’investir simplement via une assurance vie dans des ETF, avec une gestion multi-projets accessible dès 1 000 €.

- L’assurance vie Nalo Patrimoine affiche des performances correctes, mais très variables selon le profil : de +2,6 % à +21,8 % en 2024.

- Nalo propose également l’assurance vie Nalo Flex, qui permet d’ajouter de l’immobilier à son allocation.

- Nalo est adapté pour démarrer ou pour les patrimoines modestes, mais dès que le patrimoine s’étoffe, un accompagnement sur-mesure devient indispensable.

💡 Nalo vs Yomoni : Nalo se démarque par sa gestion multi-projets, idéale si vous souhaitez affecter votre épargne à plusieurs objectifs distincts. À l’inverse, Yomoni (concurrent direct de Nalo) propose une approche plus simple avec un portefeuille unique. Et globalement, les performances de ces deux acteurs de la gestion pilotée sont très proches ces dernières années.

SOMMAIRE

- Notre avis sur Nalo : tableau comparatif des meilleures assurances vie en gestion pilotée

- Qui est Nalo et que propose réellement cette fintech française ?

- Les assurances vie de Nalo (Patrimoine et Flex) : notre avis

- Notre avis sur Le PER Nalo : idéal pour préparer sa retraite simplement ?

- Performances de l’assurance vie Nalo Patrimoine : à quoi s’attendre ?

- Frais de Nalo : sont-ils compétitifs face à la concurrence ?

- Avis clients sur Nalo : Trustpilot, Google et forums

- Conclusion : faut-il investir avec Nalo ou envisager d’autres solutions ?

Notre avis sur Nalo : tableau comparatif des meilleures assurances vie en gestion pilotée

Pour bâtir notre avis sur Nalo, nous avons comparé ses services à ses concurrents. Nalo se présente comme une solution clé en main pour gérer son contrat (assurance vie ou PER) via une gestion pilotée, simple et grand public.

🎯 L’objectif affiché : vous aider dans la réalisation de vos projets de vie en faisant travailler votre épargne grâce à une gestion pilotée. Son contrat phare, Nalo Patrimoine, assuré par Generali, repose sur une gestion passive, construite avec des ETF, bien diversifiée et à faibles frais.

Les meilleures assurances vie en gestion pilotée grand public

C’est l’assurance vie Nalo Patrimoine que nous comparons aux meilleures assurances vie en gestion pilotée du marché dans ce tableau :

| Meilleure assurance vie en gestion pilotée | 🥇 Ramify | 🥈 Yomoni | 🥉 Nalo | Goodvest | Lucya Cardif |

|---|---|---|---|---|---|

| Assureur | Apicil | Crédit Mutuel Suravenir | Generali | Generali | BNP Paribas Cardif |

| Montant du premier versement | 1 000 € (Essential et Flagship) 10 000 € (Élite avec du private equity) | 1 000 € | 1 000 € | 300 € | 5 000 € |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 0 % |

| Nombre de placements utilisés | 54 ETF 33 SCPI 2 fonds private equity 1 fonds euro Liste complète | 145 ETF ~ 10 OPCVM 1 fonds immobilier (SC Y Immo) 1 fonds euro Liste complète | 62 ETF 1 fonds euro Liste complète | 7 ETF 8 OPCVM 1 fonds private equity Liste complète | Inconnu Liste complète des fonds inconnue Reporting gestion déléguée Lucya Cardif |

| Placements verts disponibles | ✅️ En choisissant la gestion pilotée “Ramify Green” | ✅️ En choisissant la gestion pilotée “Yomoni Responsable” | ✅️ En choisissant la gestion pilotée “Nalo Vert” | ✅️ Automatique (filtre le plus rigoureux) | Pris en compte de manière partielle (sans possibilité de choix) |

| Total des frais | 1,50 % / an (0,70 % assureur + 0,60 % Ramify + ~0,20 % fonds) | 1,60% / an (0,60 % assureur + 0,70 % Yomoni + ~0,30 % fonds) | 1,65 % / an (0,85 % assureur + 0,55 % Nalo + ~0,25 % fonds) | 1,90 % / an (0,60 % assureur + 0,90 % Goodvest + ~0,40 % fonds) | 2 % / an (0,50 % assureur + 0,25 % JDHM Vie + 1,25 % fonds traditionnels) |

| Nombre de profils | 91 Profils et 4 thématiques (Standard, SCPI, SCPI + private equity, Green) | 10 profils et 3 thématiques (Standard, Responsable, Immobilier) | 101 profils et 2 thématiques (Standard, Vert) | 5 profils et 8 thématiques (Transition écologique, Santé, Pays émergents…) | 3 profils |

| Performance 2024 pour le profil le plus dynamique | + 27,1 % | +19,6 % | +21,8 % | +6,0 % | +11 % |

| Ouvrir une gestion pilotée | ➡️ Découvrez la gestion pilotée Ramify ➡️ Notre avis complet sur Ramify | ➡️ Découvrez la gestion pilotée Yomoni ➡️ Notre avis complet sur Yomoni | ➡️ Découvrir la gestion pilotée Nalo | ➡️ Découvrir la gestion pilotée Goodvest ➡️ Notre avis complet sur Goodvest | ➡️ Découvrir la gestion pilotée JDHM Vie ➡️ Notre avis complet sur Lucya Cardif |

📊 Yomoni, Nalo ou Ramify : quelle gestion pilotée choisir ? À notre avis, Ramify se démarque par de meilleures performances ces dernières années.

Toutefois, rien ne garantit que cette tendance se poursuive à l’avenir. La meilleure stratégie reste souvent de ne pas mettre tous ses œufs dans le même panier et de répartir son épargne chez deux, voire trois acteurs différents.

Notre avis sur les atouts et limites de l’assurance vie Nalo Patrimoine

À notre avis Nalo compte donc parmi les meilleures gestions pilotées du marché (en bonne place de notre comparatif).

✅ Les points positifs de Nalo :

- Une gestion par projet intuitive : vous affectez votre capital à différents objectifs de vie (achat immobilier, retraite, études des enfants…), chacun bénéficiant d’une allocation patrimoniale spécifique (par exemple des investissement plus prudents pour le projet court terme comme l’achat d’un logement, et plus dynamiques pour un projet long terme comme la retraite).

- Une allocation mondiale diversifiée avec des ETF (frais compétitifs).

- Une interface claire et efficace : le tout accessible en quelques clics.

Tout semble bien huilé sur le papier : des frais transparents, une souscription 100 % en ligne et rapide, une interface moderne et fluide. Mais quelques points de vigilance méritent d’être soulignés avant d’investir.

⚠️ Les points de vigilance à connaître :

- Nalo affiche des frais d’environ 1,65 % par an, légèrement supérieurs à Ramify (1,50 %) et Yomoni (1,60 %).

- Une gestion pilotée standardisée, basée sur le risque et l’horizon d’investissement, et non un conseil patrimonial réellement personnalisé.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Pour une stratégie patrimoniale sur mesure, la gestion conseillée de Prosper Conseil offre un accompagnement réellement personnalisé et adapté. Sur l’ensemble de votre patrimoine (et pas juste sur un contrat) et à 360 degrés (conseil financier, fiscal et civil).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Qui est Nalo et que propose vraiment cette fintech française ?

Nalo fait partie des leaders français de la gestion pilotée en ligne (positionnée comme un robo-advisor nouvelle génération).

Historique et développement de Nalo

📅 Fondée en 2017 par Hugo Bompard (statisticien-économiste) et Guillaume Piard (ancien banquier d’investissement), Nalo a introduit en France au fil de son développement une approche orientée projets de vie : retraite, achat immobilier, études des enfants…

En 2023, Nalo a rejoint le groupe Apicil, 3ᵉ groupe français de protection sociale. Cette acquisition marque un tournant stratégique : elle renforce la solidité financière de la fintech et lui permet d’accélérer son développement (tout en conservant son autonomie opérationnelle).

À ce jour, Nalo revendique plus de 20 000 clients et plus de 400 millions d’euros d’encours sous gestion. Son ambition : dépasser rapidement le seuil du milliard d’euros sous gestion et s’imposer comme une référence incontournable sur le marché français.

Le modèle Nalo : une gestion pilotée orientée projets

🛠️ La promesse de Nalo est simple : offrir une solution clé en main pour investir votre épargne. Concrètement, son modèle s’appuie sur :

- Une gestion sous mandat 100 % pilotée : votre portefeuille est entièrement géré par Nalo, selon votre profil de risque, votre horizon et vos objectifs.

- Une approche Multi-Projets : possibilité de répartir votre épargne entre plusieurs projets distincts, chacun bénéficiant d’une allocation spécifique et adaptée dans le temps.

- Une allocation passive via ETF : des portefeuilles construits exclusivement avec des ETF diversifiés, y compris ISR, sans fonds maison ni arbitrage actif, pour minimiser les frais.

À noter qu’il n’est pas possible d’opter pour la gestion libre. Le service s’adresse uniquement aux épargnants qui souhaitent déléguer la gestion de leur assurance vie ou de leur plan d’épargne retraite individuel (PERin).

En revanche, si vous souhaitez aller au-delà d’un simple contrat et déléguer l’ensemble de la gestion de votre patrimoine, il est préférable de vous tourner vers une gestion conseillée.

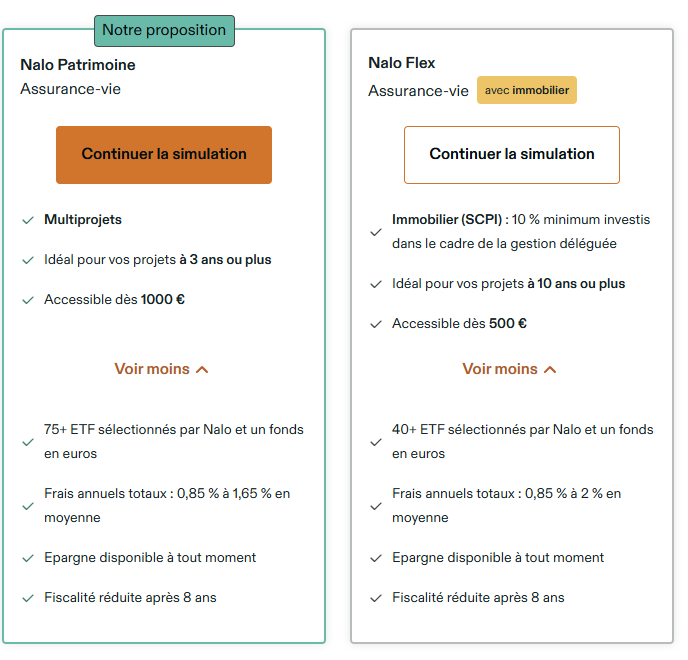

Les assurances vie de Nalo (Patrimoine et Flex) : notre avis

Nalo (voir les offres) propose aujourd’hui deux contrats d’assurance vie : Nalo Patrimoine et Nalo Flex.

Voyons ensemble ce qui distingue ces 2 solutions.

Nalo Patrimoine : la solution phare

🔎 C’est l’offre centrale et historique de Nalo. Ce contrat repose sur une gestion multi-projets : vous pouvez affecter votre épargne à plusieurs objectifs en parallèle (retraite, résidence secondaire, études supérieures…), chacun avec une allocation spécifique selon l’horizon de placement.

Assuré par Generali, le contrat offre une allocation ETF : diversification mondiale, zéro frais d’entrée et suivi ergonomique de vos projets.

Nalo Flex : diversification alternative

🔎 Plus récent, ce contrat permet d’aller au-delà des ETF en intégrant des placements immobiliers via des sociétés civiles de placement immobilier (SCPI).

Il s’adresse à vous si vous recherchez des rendements plus réguliers et une réduction du risque de l’allocation, en complément des marchés financiers.

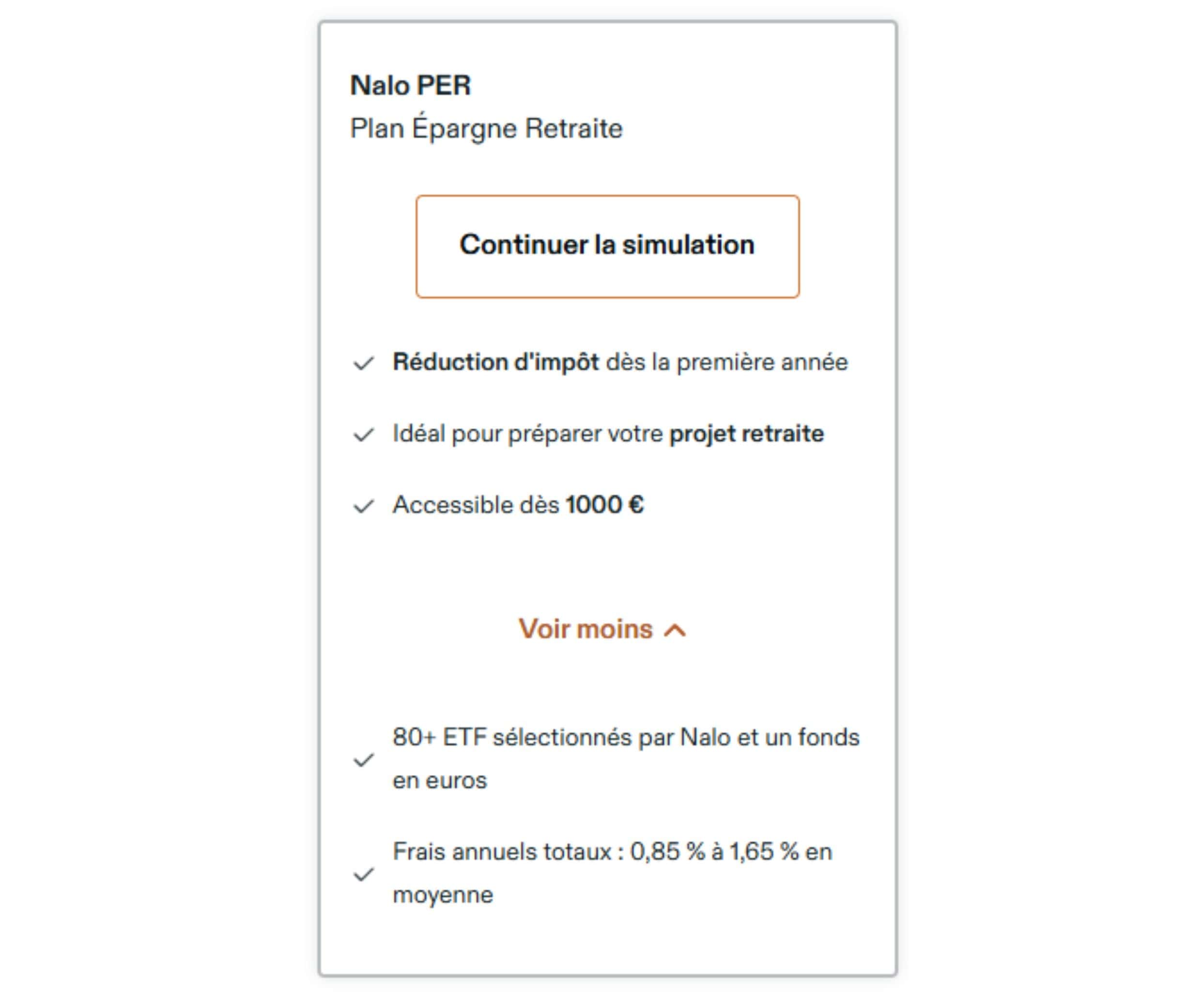

Notre avis sur Le PER Nalo : idéal pour préparer sa retraite simplement ?

🔎 Nalo propose également un PER, calqué sur le modèle de l’assurance vie Nalo Patrimoine. Il fonctionne en gestion pilotée et s’appuie exclusivement sur des ETF.

L’objectif : constituer un complément de retraite avec avantage fiscal à l’entrée (fonctionnement du PER), sans gérer vous-même votre portefeuille.

▶️ Notre avis : le PER Nalo propose une offre grand public très lisible, compétitive et bien adaptée à la majorité des épargnants, notamment grâce à sa gestion multi-projets. Consultez notre comparatif des meilleurs PER pour approfondir le sujet.

💡 Note : en revanche, si vous disposez d’un patrimoine plus conséquent et que vous avez besoin d’un accompagnement personnalisé et global (couvrant l’ensemble de votre patrimoine, bien au-delà d’un simple PER ou d’une assurance vie), vous serez sans doute mieux accompagné par une gestion conseillée comme celle proposée par Prosper Conseil.

Performances de l’assurance vie Nalo Patrimoine : à quoi s’attendre ?

📈 Notre avis sur Nalo repose en bonne partie sur le rendement de cette solution d’épargne. La performance est essentielle pour juger une assurance vie en gestion pilotée, et Nalo publie ses rendements de façon transparente depuis son lancement.

Ces résultats varient logiquement selon le niveau de risque choisi et le type d’allocation retenu.

Historique de performances et méthodologie d’investissement

Sur la période 2017-2024, les rendements observés chez Nalo sont plutôt convaincants, en particulier pour les profils les plus dynamiques.

▶️ Voici les fourchettes constatées selon les profils et thématiques d’investissement (au 22 août 2025) :

- Portefeuille classique sans immobilier : de +10,3 % à +67,3 % sur 7 ans.

- Portefeuille écoresponsable sans immobilier : de +6,8 % à +82,5 % sur 7 ans.

- Portefeuille classique avec immobilier : de +17,1 % à +60,7 % sur 6 ans.

- Portefeuille écoresponsable avec immobilier : de +14,6 % à +48 % sur 6 ans.

Des allocations thématiques personnalisables

Pour répondre à différentes sensibilités ou objectifs, Nalo propose plusieurs options thématiques à l’intérieur du contrat d’assurance vie :

- Standard : allocation diversifiée classique.

- ISR : sélection d’ETF intégrant des critères environnementaux, sociaux et de gouvernance (ESG).

- Sans immobilier : pour ceux qui possèdent déjà une forte exposition immobilière.

- Complément PEA : allocation optimisée pour compléter un portefeuille déjà investi via un PEA.

Méthodologie d’investissement de Nalo

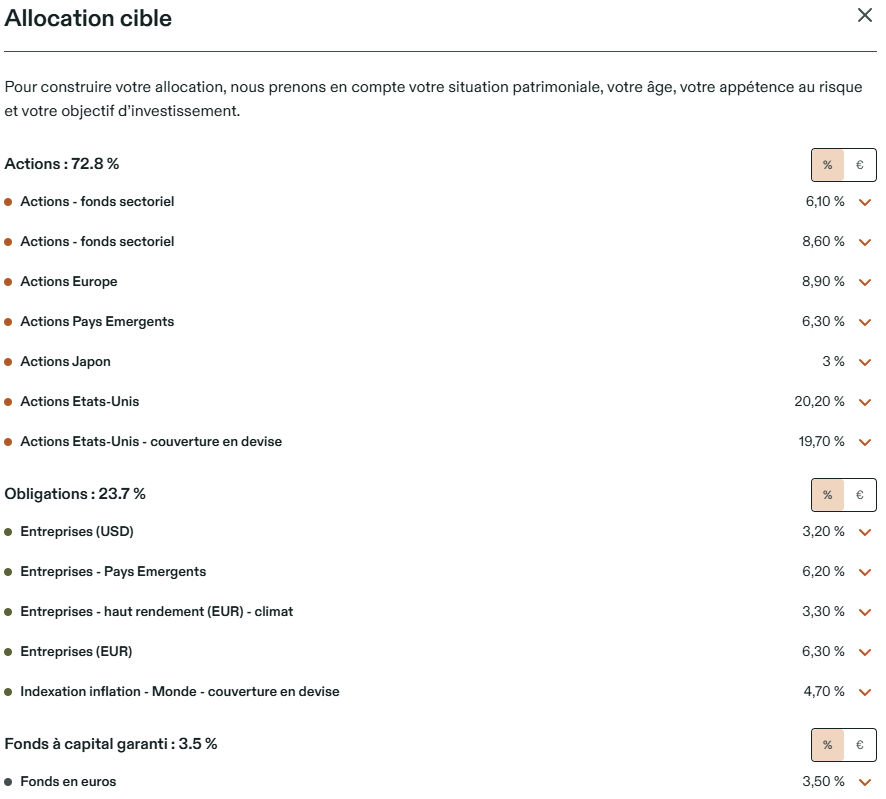

Concernant sa méthodologie d’investissement, Nalo ne cherche pas à prédire les marchés ni à adapter son allocation à l’actualité économique ou géopolitique. Son approche est quantitative et via des ETF à faibles frais :

- L’allocation est construite par un algorithme, sans intervention humaine discrétionnaire.

- La diversification est globale : classes d’actifs, zones géographiques, secteurs économiques.

- Chaque portefeuille est géré dans la durée, selon l’horizon temporel propre à chaque projet.

- L’intégralité des allocations repose sur des ETF, ce qui permet de réduire considérablement les frais tout en garantissant une large exposition aux marchés mondiaux.

▶️ Cette stratégie de gestion algorithmique présente l’avantage de la cohérence dans le temps et d’une maîtrise des coûts, mais elle suppose d’accepter une forme de pilotage sans ajustement tactique.

Exemple d’allocation Nalo lors de la souscription (profil dynamique avec option “portefeuille classique sans immobilier”) :

Performances de Nalo vs concurrents : que faut-il en retenir ?

📊 Si l’on compare les résultats sur 5 à 7 ans, Nalo se situe dans une bonne moyenne du marché. Elle est devancée par Ramify, lequel tire parti d’une allocation plus agressive incluant du private equity. Nalo reste au coude-à-coude avec Yomoni en termes de performances.

Sur l’année 2024 :

- Ramify affiche de meilleures performances, allant de +4,5 % à +25,3 % selon le profil en 2024 pour le portefeuille Élite.

- Yomoni propose des performances proches de celles de Nalo. Par exemple, en 2024, les rendements de son assurance vie varient de +2,5 % à +19,6 %, selon le profil.

- Nalo, à titre de comparaison, a affiché des performances allant de 3,6 % à 21,8 % selon le profil de risque en 2024 sur leur portefeuille classique sans immobilier.

Même sans offrir les meilleures performances du marché, Nalo reste une solution solide grâce à sa gestion multi-projets.

Frais de Nalo : sont-ils compétitifs face à la concurrence ?

🧾 Les frais sont un critère déterminant en gestion pilotée, car ils grèvent directement la performance nette. Or, dans un univers où vous déléguez les décisions d’investissement, les frais sont l’une des seules variables que vous pouvez réellement maîtriser.

La structure tarifaire claire et transparente de Nalo

Chez Nalo, la facturation est répartie entre 3 niveaux de frais :

- 0,85 % de frais de gestion pilotée prélevés par Nalo.

- 0,55 % de frais annuels pour le contrat d’assurance vie assuré par Generali.

- Environ 0,25 % de frais internes liés aux ETF utilisés dans l’allocation.

▶️ Soit un total estimé à 1,65 % par an, tous frais compris.

Ce niveau est compétitif pour une gestion pilotée, surtout face aux assurances vie classiques des grands groupes bancaires (2 à 3 % par an : frais élevés et performance moindre).

Des frais compétitifs, mais pas les moins chers

Avec un coût total d’environ 1,65 % par an, Nalo se positionne parmi les tarifs les plus compétitifs en gestion pilotée, mais ce n’est pas l’option la moins chère.

À titre de comparaison :

- Yomoni facture environ 1,60 % par an

- Ramify descend légèrement plus bas, autour de 1,50 %.

💡 Note : là où Nalo justifie cet écart, c’est par la richesse de sa gestion multi-projets : vous ne placez pas votre épargne dans un seul portefeuille global, mais vous l’affectez à plusieurs objectifs distincts, chacun avec sa propre stratégie d’allocation. Cette logique apporte plus de finesse et de cohérence patrimoniale, ce qui peut légitimement justifier des frais légèrement supérieurs. Cela dit, à titre de comparaison, chez Prosper Conseil dès la 2ème année nous ne prélevons que 0,50 % d’honoraires de conseil (pour un conseil global et à 360 degrés à partir de 100 000 € placés), à comparer aux 0,85 % de frais de gestion pilotée Nalo pour un conseil portant uniquement sur un contrat.

Avis clients sur Nalo : Trustpilot, Google et forums

Pour évaluer une plateforme comme Nalo, les avis clients sont une source d’information précieuse. Bien qu’ils ne reflètent pas toujours toute la réalité, ils permettent d’identifier des tendances récurrentes dans l’expérience utilisateur. Voici ce qui ressort des principales plateformes d’avis.

Avis Nalo sur Trustpilot

⭐ Sur Trustpilot, Nalo obtient une note globale de 4,2/5 (sur plus de 100 avis).

Les clients mettent en avant :

- La qualité de l’accompagnement lors de la souscription.

- L’interface fluide et intuitive.

- Une gestion simple à comprendre, même sans connaissances financières.

Quelques critiques apparaissent aussi, notamment sur des délais de traitement parfois longs sur certaines opérations.

Sur Google : des avis globalement positifs

⭐ Sur Google, une très bonne note de 4,7/5 sur +850 avis, avec des commentaires qui recoupent en grande partie ceux vus sur Trustpilot.

Cet avis positif sur Google résume bien le positionnement de Nalo : “Très bien pour les primo investisseurs qui veulent ouvrir une assurance Vie et un PER!”

Ce qu’on lit sur les forums spécialisés

💬 Sur des forums liés à l’épargne comme MoneyVox ou Finary, les discussions sur Nalo sont généralement constructives.

Les utilisateurs apprécient :

- L’approche par projets, souvent jugée plus structurante que celle des concurrents.

- Le positionnement pédagogique, notamment pour les primo-épargnants.

Les critiques les plus fréquentes concernent :

- Le niveau de frais, parfois jugé un peu élevé par rapport à Yomoni ou Ramify.

- Des performances inférieures à certains concurrents, comme Ramify.

En résumé : une satisfaction client globalement forte

Les avis clients montrent une image globalement positive de Nalo, en particulier sur l’ergonomie, la transparence et la facilité de gestion. La gestion par projets est souvent citée comme un vrai plus.

En revanche, les profils patrimoniaux plus complexes ou les investisseurs autonomes peuvent rester sur leur faim, notamment en matière de conseil personnalisé, de rentabilité et de flexibilité.

Conclusion : faut-il investir avec Nalo ou envisager d’autres solutions ?

▶️ À notre avis, Nalo représente une alternative bien plus pertinente que les banques traditionnelles pour déléguer la gestion de votre épargne en toute simplicité.

Sa logique par projet séduit par son efficacité, l’interface est claire et intuitive, et le parcours client particulièrement soigné. Pour un épargnant débutant, ou un foyer souhaitant structurer un patrimoine modeste autour de plusieurs objectifs, l’offre constitue une réponse parfaitement adaptée.

En revanche, dès que votre patrimoine financier dépasse les 100 000 €, ou que vous souhaitez aborder des enjeux plus complexes comme la fiscalité, la transmission ou l’effet de levier, la gestion pilotée standardisée montre rapidement ses limites. L’absence de conseil individualisé et de vision long terme devient alors un obstacle.

🧭 C’est précisément dans ces situations que l’accompagnement d’un conseiller en gestion de patrimoine (CGP) indépendant prend tout son sens. Un professionnel capable d’élaborer une stratégie sur-mesure, adaptée à vos objectifs personnels, à votre situation et à vos enjeux.

Vous hésitez entre une solution grand public et un accompagnement personnalisé plus patrimonial ? Chez Prosper Conseil, nous vous aidons à structurer, protéger et développer l’ensemble de votre patrimoine avec méthode, indépendance et clarté, et sur les axes financiers, fiscaux et civils.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine