Immobilier ou assurance vie : quel est le meilleur placement ?

L’immobilier et l’assurance vie sont deux placements populaires, mais lequel choisir ? Ils diffèrent sur de nombreux points, parfois fortement. En effet, l’immobilier et l’assurance vie ont chacun des avantages et des inconvénients bien marqués. Alors, immobilier ou assurance vie : quel est le meilleur placement ?

D’un côté, l’immobilier locatif permet de se construire un patrimoine en profitant du crédit immobilier. Ainsi, vous utilisez votre capacité d’emprunt pour acquérir un bien générant des revenus locatifs.

D’un autre côté, l’assurance vie est une enveloppe fiscale avantageuse pour investir dans des placements financiers variés, tels que les fonds euros sécurisés et les unités de compte (fonds d’investissement actions, immobiliers, or, etc.) plus dynamiques. De plus, l’assurance vie permet de profiter d’un effet de levier financier grâce au nantissement (avance sur titres ou crédit lombard).

📌 En synthèse, pour choisir entre un investissement en immobilier ou en assurance vie, vous devez considérer les critères clés suivants :

- L’objectif patrimonial visé (développement du patrimoine, diversification, transmission, etc.) ;

- La performance cible et le niveau de risque associé ;

- Le temps de gestion et le niveau de compétence requis ;

- La fiscalité sur les gains et à la succession.

Immobilier ou assurance vie ? Comparons ces deux placements pour vous aider à résoudre ce dilemme.

SOMMAIRE

- Immobilier ou assurance vie : tableau comparatif (performances, imposition, etc.)

- Les grandes différences entre un investissement immobilier et une assurance vie

- Investissement locatif ou assurance vie : faut-il choisir ?

- Quel placement choisir selon votre profil et vos objectifs ? Exemples concrets

- L’avis de Prosper Conseil sur le duel immobilier vs assurance vie

Immobilier ou assurance vie : tableau comparatif (performances, imposition, etc.)

Vous êtes-vous déjà demandé s’il valait mieux investir en immobilier ou placer votre argent sur une assurance vie ? Quel est le placement le plus rentable ?

Entre le déroulé d’un investissement locatif et le fonctionnement de l’assurance vie, les différences sont majeures.

Afin de vous aider à choisir, nous vous présentons les indicateurs clés pour chaque type d’investissement.

| Critère | 🏘️ Immobilier locatif | 📈 Assurance vie |

|---|---|---|

| Performance annuelle moyenne (nette de frais et impôts) | En général de 2 à 10 %, mais très variable selon les projets. | De 2 à 10 % selon vos investissements au sein du contrat |

| Risques | Nombreux : baisse de l’immobilier, travaux imprévus, loyers impayés, vacance locative, etc. | Variables selon l’allocation choisie (fonds euros, fonds actions, fonds immobiliers, fonds obligataires, etc.) |

| Frais | Frais initiaux importants (frais de notaire, frais d’agence), frais courants variables (copropriété ou non, etc.). | Sans frais sur versement et de l’ordre de 0,75 % an tout compris pour les meilleures assurances vie |

| Temps de gestion | Chronophage au départ (recherche du bien, financement, travaux, etc.), puis quelques heures par mois. | Quelques minutes de suivi par trimestre. |

| Fiscalité | Variable selon la stratégie (revenus fonciers, revenus BIC, immobilier neuf ou ancien, etc.), de 0 à 45 % et plus. Et impôt sur la fortune immobilière. | Entre 17,2 % et 30 % Pour les hauts revenus, la CEHR et, le cas échéant, la CDHR peuvent aussi devoir être vérifiées. |

| Horizon de placement | Au moins 8 ans. | Au moins 8 ans. |

| Transmission de patrimoine | Optimisations possibles (SCI, holding, démembrement, etc.). | Cadre avantageux et “hors succession” (152 500 € d’abattement par bénéficiaire pour les versements avant 70 ans + 30 500 € pour les versements après 70 ans). |

| Investir à crédit | Possible via un crédit immobilier classique, un prêt travaux ou un financement bancaire adapté au projet locatif. | Possible de nantir une assurance vie pour emprunter et faire effet de levier (crédit lombard). |

💡 Note : le choix entre immobilier ou assurance vie ne doit pas être fait à la légère. En effet, les montants concernés peuvent être très conséquents. De plus, les implications en termes de possibilité d’accès au crédit, de temps de gestion et de charge mentale diffèrent.

Et en pratique, immobilier ou assurance vie, pour faire le meilleur placement il faudra faire les bons choix d’investissement :

– le bon bien immobilier au bon emplacement et avec la bonne optimisation fiscale pour obtenir un bon rendement net ;

– ou le bon choix de contrat d’assurance vie avec la bonne allocation sachant qu’il existe plus de 200 contrats sur le marché (meilleures assurances vie).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les grandes différences entre un investissement immobilier et une assurance vie

Acheter un appartement pour le louer et ouvrir une assurance vie sont deux démarches bien différentes ! Étudions les caractéristiques propres à chaque stratégie.

L’immobilier locatif : un investissement tangible, mais complexe

L’atout indéniable de l’immobilier locatif est la possibilité de recourir à un crédit pour investir. En simplifiant, vous achetez un bien avec l’argent de la banque, le loyer rembourse le crédit et, in fine, vous êtes pleinement propriétaire d’un bien sans effort d’épargne majeur (si votre investissement est suffisamment rentable avec un bon cashflow).

Cependant, les conditions avantageuses du crédit immobilier sont quasiment réservées à l’acquisition d’immobilier physique (et de parts de sociétés civiles de placement immobilier SCPI). Vous ne pouvez pas emprunter 100 000 € pour investir dans une assurance vie à des taux aussi intéressants !

L’investissement en immobilier exige du temps, de l’énergie et des compétences humaines, fiscales, juridiques et financières. Vous pouvez bien sûr déléguer de nombreuses tâches, mais cela diminuera la rentabilité.

De plus, si les performances de l’immobilier peuvent être très intéressantes, les risques sont non négligeables. Contrairement à une idée reçue, l’immobilier ne fait pas que monter. Il faut également ajouter le facteur psychologique (stress) face à certains risques (dégradation du bien, loyers impayés, vacances locatives, etc.). Si vous achetez un bien pour le mettre en location, il vous faudra donc anticiper quelques imprévus.

💡 Note : l’immobilier physique détenu en direct n’est pas la seule façon d’investir en immobilier. En effet, la “pierre-papier” (comme les SCPI) permet d’éviter de nombreux problèmes de gestion, bien que les frais soient relativement élevés et les performances moins « extrêmes ». Nous évoquons à nouveau la pierre papier plus bas dans l’article.

L’assurance vie : un placement polyvalent et faiblement imposé

L’assurance vie est le couteau suisse de l’investisseur. Elle permet d’abriter une grande diversité de fonds d’investissement et offre un cadre fiscal avantageux. De plus, c’est une enveloppe incontournable pour optimiser la transmission de votre patrimoine.

Par rapport à l’immobilier, les deux atouts majeurs de l’assurance vie sont sa souplesse et les possibilités de diversification du patrimoine qu’elle offre. En effet, vous pouvez modifier du jour au lendemain l’allocation de votre assurance vie. Par exemple, vous pouvez passer d’un profil dynamique (avec une majorité d’actions) à une répartition plus défensive (avec une bonne part de fonds euro et de SCPI et une faible part d’actions).

En pratique, cette enveloppe vous permet de répartir votre patrimoine sur des fonds très variés (actions, immobilier SCPI, obligations, monétaire, or, etc.). Alors que l’immobilier (des immeubles ou appartements achetés en direct ou des SCPI) permet certes de diversifier en termes de type et de nombre de biens, mais n’offre pas de diversification en dehors du secteur de l’immobilier.

Enfin, le facteur psychologique, bien que présent, est généralement moins tangible que dans l’immobilier locatif.

Investissement locatif ou assurance vie : faut-il choisir ?

Immobilier ou assurance vie ? Une troisième voie est possible : choisir de ne pas choisir ! Et dans cette voie, vous avez même… le choix (!) entre deux stratégies. Voyons cela en détail.

Investir en immobilier et en assurance vie

Comme nous l’avons vu, un des atouts majeurs de l’immobilier est de pouvoir recourir au crédit pour investir. Ainsi, grâce à un emprunt immobilier, vous pouvez acquérir un bien en apportant de votre poche seulement une fraction de sa valeur. Par exemple, si vous disposez de 100 000 € de liquidités, vous pouvez consacrer 20 000 € à un apport pour l’achat d’un appartement d’une valeur de 150 000 €.

Il vous reste donc 80 000 € à placer. Ainsi, votre épargne reste en grande partie disponible, et vous pouvez faire le choix de la flécher vers une assurance vie.

De fait, la meilleure réponse à la question “immobilier ou assurance vie ?” pourrait bien être : les deux ! En effet, l’immobilier et l’assurance vie sont deux placements complémentaires.

💡 Note : généralement nous conseillons à nos clients d’investir en immobilier uniquement à crédit (maximum 10 % d’apport), afin de préserver leur épargne qui est alors investie en assurance vie, PEA, PER, etc. Cela permet d’accélerer le développement du patrimoine (effet levier). II faut bien sûr conserver une épargne de précaution, par exemple sur un livret A (pour approfondir ce sujet, nous vous invitons à lire notre article : Comment sécuriser son épargne ?). Et un surplus d’épargne pour pouvoir sereinement faire face à d’éventuels imprévus liés à votre bien locatif (travaux, augmentation des charges ou de la taxe foncière, etc.).

Intégrer de l’immobilier dans votre assurance vie

La plupart des contrats d’assurance vie proposent des fonds permettant d’investir dans l’immobilier. Dans ce cas, il ne s’agit pas d’immobilier physique détenu en direct, mais de « pierre-papier ». Vous évitez alors tout souci de gestion (l’investissement est dit passif) puisque c’est une société de gestion qui gère le parc immobilier. La différence en termes de confort psychologique est donc bien marquée.

Parmi ces fonds, nous pouvons citer les SCPI, les sociétés civiles immobilières (SCI), les organismes de placement collectif en immobilier (OPCI) et même les foncières cotées. Pour plus d’informations, nous vous invitons à consulter notre article dédié aux unités de compte en assurance vie (pour rappel, les unités de compte sont l’ensemble des fonds disponibles en assurance vie en dehors des fonds euros).

Investir en immobilier au sein d’une assurance vie présente aussi un avantage au-delà de la facilité : celui de profiter de la fiscalité de l’assurance vie. En effet, il n’y a pas d’imposition des gains (loyers SCPI et plus-values) tant que vous ne sortez pas de l’assurance vie, et fiscalité des rachats en assurance vie relativement légère.

Malheureusement, il est impossible de recourir à un emprunt immobilier pour acquérir ces fonds immobiliers logés au sein d’une assurance vie.

💡 Note : si vous avez un projet immobilier mais que vous manquez d’apport, il est bien sûr possible à tout moment de sortir de votre assurance vie (via un rachat partiel ou total) pour accéder aux sommes nécessaires.

Quel placement choisir selon votre profil et vos objectifs ? Exemples concrets

L’immobilier locatif à crédit est un puissant levier pour développer votre patrimoine si vous partez de zéro ou presque. Nous nous concentrons ici sur deux profils plus avancés (qui ont très bien pu commencer par l’immobilier pour en arriver là).

Pascal, 50 ans, prépare sa retraite et la transmission de son patrimoine

Déjà propriétaire de sa maison (résidence principale), Pascal n’a pas envie de gérer de l’immobilier locatif ni d’acquérir de résidence secondaire. Il décide d’orienter une partie de son patrimoine vers des SCPI en direct (SCPI en direct ou en assurance vie ?) en nue-propriété pour obtenir une rente une fois arrivé à la retraite (voir notre article : Comment préparer sa retraite à 50 ans ?).

Toutefois, la majeure partie de ses avoirs est fléchée vers l’assurance vie (en fonds euro, fonds actions et fonds immobiliers) pour optimiser la transmission de son patrimoine.

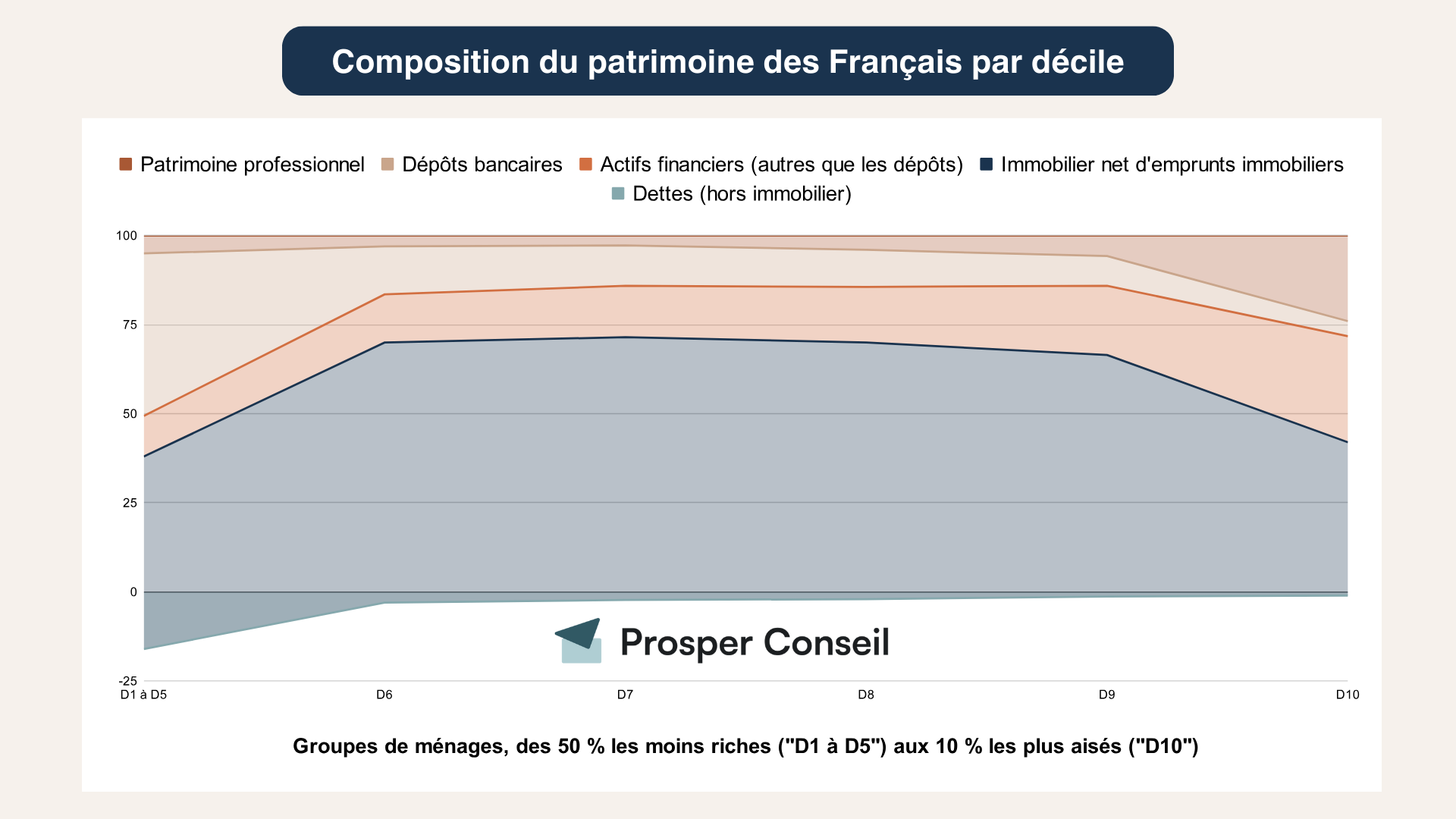

Ainsi, l’allocation patrimoniale de Pascal se rapproche de celles des plus riches. En effet, d’une manière générale, lorsque le patrimoine grandit, la part de l’immobilier diminue pour favoriser le financier. Cependant, le patrimoine de nombreux Français reste constitué d’une majorité d’immobilier.

💡 Note : la dichotomie entre immobilier et placements financiers est plus marquée encore à l’intérieur du dixième décile (les 10 % les plus riches). La part de l’immobilier y diminue fortement au fur et à mesure que le patrimoine se développe, largement au profit des actifs financiers (le dernier centile a très peu d’immobilier en % de leur patrimoine).

Marie, 60 ans, optimise ses placements grâce à l’assurance vie luxembourgeoise et au crédit lombard

Marie tire profit de tous les leviers que son patrimoine à 7 chiffres lui permet. Accompagnée par Prosper Conseil, elle souscrit une assurance vie luxembourgeoise qui lui offre notamment une meilleure protection du capital et plus d’options qu’un contrat de droit français.

Pour maximiser les sommes investies, son conseiller en gestion de fortune lui propose de recourir à une ligne de crédit lombard, un puissant levier financier. En nantissant ses actifs financiers, Marie peut emprunter une partie de leur valeur, selon les conditions de la banque, la nature des supports nantis et la quotité d’avance retenue.

Ainsi, Marie devient en quelque sorte sa propre banque. Dès qu’elle a besoin de capital, elle peut utiliser sa ligne de crédit (fonctionnement similaire à un découvert) pour accéder rapidement aux fonds nécessaires.

Finalement, l’effet de levier du crédit, habituellement réservé à l’achat de biens immobiliers, peut être employé de façon beaucoup plus libre (pour des investissements financiers, immobiliers, ou pour tout autre usage) par les plus hauts patrimoines.

L’avis de Prosper Conseil sur le duel immobilier vs assurance vie

🧭 L’immobilier et l’assurance vie figurent incontestablement parmi les meilleurs placements pour votre épargne. Selon votre situation et vos objectifs, vous pourrez décider de favoriser l’un ou l’autre, ou de les développer en parallèle. Il n’y a donc pas de réponse unique, mais des solutions adaptées à chacun.

De par leurs caractéristiques distinctes (performances, acquisition à crédit, fiscalité, risques, temps de gestion, etc.), l’immobilier et l’assurance vie sont bien souvent complémentaires, et non frontalement opposés.

Toutefois, les patrimoines les plus importants tendent à réduire leurs investissements en immobilier au profit des placements financiers. En effet, ces placements offrent une diversification plus large, génèrent moins de stress, sont performants (avec ou sans effet de levier) et facilitent la transmission du patrimoine.

Immobilier ou assurance vie : quel est le meilleur placement dans votre situation ? Face à cette question patrimoniale d’importance, faites appel à la gestion conseillée Prosper Conseil pour un accompagnement sur mesure, complet (financier, fiscal et civil) et véritablement indépendant.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le choix entre immobilier et assurance vie

Une assurance vie investie en SCPI est-elle soumise à l’IFI ?

Oui, dans certains cas. Si votre assurance vie contient des fonds immobiliers comme des SCPI, SCI ou OPCI, la fraction représentative d’actifs immobiliers imposables peut entrer dans l’assiette de l’IFI.

L’enveloppe assurance vie reste intéressante pour la fiscalité des rachats et la transmission, mais elle ne rend pas l’immobilier invisible fiscalement.

C’est un piège fréquent : un épargnant pense parfois échapper totalement à l’IFI parce que les parts sont logées dans un contrat.

Peut-on utiliser une assurance vie comme apport pour acheter un bien immobilier ?

Oui, mais il faut choisir le bon levier. Vous pouvez demander un rachat partiel pour récupérer une partie de votre épargne, mais seule la part de gains comprise dans le retrait est imposable.

Vous pouvez aussi, selon les contrats, demander une avance ou nantir l’assurance vie pour obtenir un financement. Ces options évitent de vendre des actifs dans de mauvaises conditions, mais elles ont un coût : fiscalité, intérêts, délais de traitement et éventuelle liquidité limitée de certains supports. Le bon arbitrage consiste à comparer rachat, avance, crédit classique et besoin réel d’apport.

Vaut-il mieux rembourser son crédit immobilier ou investir en assurance vie ?

Il n’y a pas de réponse automatique. Si votre crédit immobilier a été souscrit à un taux faible, le conserver peut être pertinent pour préserver votre liquidité et investir une partie de votre épargne en assurance vie.

À l’inverse, si votre endettement vous fragilise ou si votre taux est élevé, un remboursement anticipé peut apporter de la sécurité.

Le vrai sujet est le rendement net attendu, après frais, fiscalité et risque.