Les meilleurs placements pour la retraite : le guide complet

Préparer sa retraite est devenu un enjeu central pour sécuriser son avenir financier. Face à la baisse des pensions, choisir les meilleurs placements pour la retraite devient indispensable.

Entre plan d’épargne retraite (PER), assurance vie, plan d’épargne en actions (PEA), immobilier, etc. : les solutions sont nombreuses. Mais elles ne se valent pas selon votre profil et vos objectifs.

Dans ce guide complet, nous vous aidons à identifier les meilleurs placements pour la retraite. Objectif : vous aider à construire votre stratégie.

📌 Les points essentiels à retenir sur les meilleurs placements pour la retraite sont :

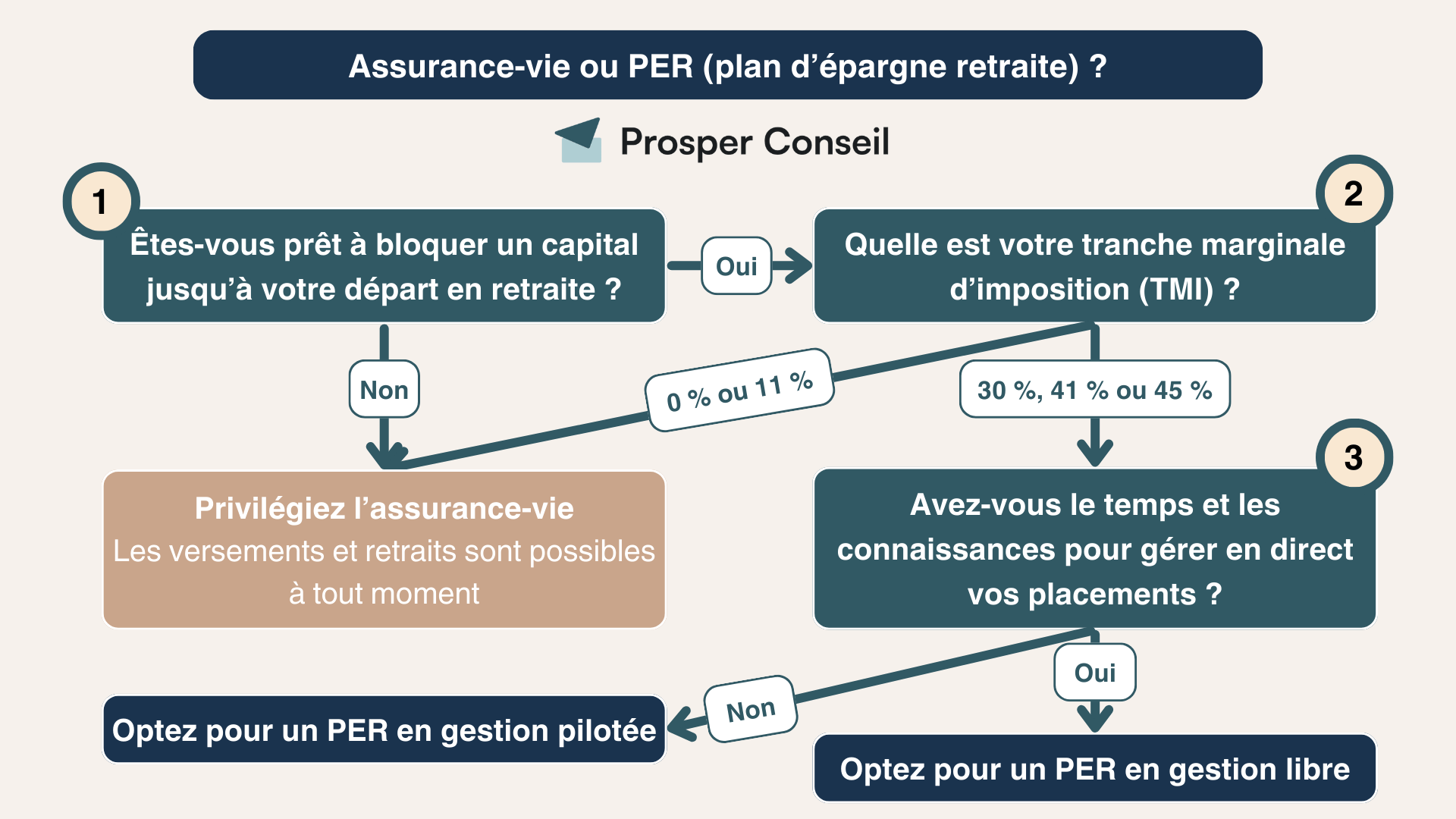

- Le PER permet de réduire vos impôts : intéressant uniquement si votre tranche marginale d’imposition (TMI) ≥ 30 %. En contrepartie, votre épargne est bloquée jusqu’à la retraite et la fiscalité à la sortie doit être anticipée.

- L’assurance vie offre une grande souplesse (retraits à tout moment) et une fiscalité allégée après 8 ans, idéale pour générer des revenus complémentaires faiblement imposés.

- L’immobilier (en direct ou avec de l’immobilier pierre-papier) permet de percevoir des loyers réguliers et de se constituer un patrimoine (effet de levier du crédit).

- Les actions (via PEA ou assurance vie par exemple) sont incontournables à long terme pour faire croître votre capital.

- Une stratégie efficace combine plusieurs enveloppes (PER, assurance vie, PEA) et fait évoluer l’allocation d’actifs dans le temps pour sécuriser progressivement l’épargne.

💡 Note : Dans cet article, nous faisons volontairement une simplification en parlant de “placements” pour désigner à la fois les enveloppes d’investissement (assurance vie, PER, PEA) et les actifs qu’elles peuvent contenir (actions, obligations, immobilier).

SOMMAIRE

- Les meilleurs placements pour la retraite : tableau comparatif des solutions

- Le PER : fait-il partie des meilleurs placements pour la retraite ?

- L’assurance vie pour la retraite : un des meilleurs placements pour rester flexible ?

- Placement complément retraite : quel est le meilleur placement pour une rente ?

- Conclusion : les meilleurs placements pour la retraite selon votre profil

Les meilleurs placements pour la retraite : tableau comparatif des solutions

💡 Choisir les meilleurs placements pour la retraite ne consiste pas à sélectionner un seul produit, mais à comprendre les forces et limites de chaque solution.

Entre fiscalité, disponibilité de l’épargne et potentiel de rendement, chaque enveloppe répond à un objectif précis. C’est pourquoi une approche globale, combinant plusieurs placements, est souvent la plus pertinente pour préparer sa retraite efficacement.

📊 Voici un tableau récapitulatif des principales solutions pour préparer votre retraite, avec leurs avantages et inconvénients :

| Placement | ✅ Avantages | ⚠️ Inconvénients |

|---|---|---|

| Plan d’épargne retraite (PER) | Déduction du revenu imposable des versements à l’entrée Large choix de classes d’actifs (actions, obligations, immobilier via SCPI…) Idéal pour réduire ses impôts pendant la vie active | Épargne bloquée jusqu’à la retraite (hors cas exceptionnels) Fiscalité à la sortie à anticiper |

| Assurance vie | Retraits possibles à tout moment Fiscalité avantageuse après 8 ans Large choix de classes d’actifs (actions, obligations, immobilier via SCPI…) Optimisation de la transmission | Ne réduit pas vos impôts à l’entrée (contrairement au PER) |

| Plan d’épargne en actions (PEA) | Exonération d’impôt après 5 ans Idéal pour le long terme (+10 ans) pour investir en actions Frais faibles | Volatilité élevée à court terme Horizon long nécessaire Peu pratique pour générer une rente : pas d’automatisation (nécessité de passer des ordres soi-même) Plafond de versement de 150 000 € |

| Compte-titres ordinaire (CTO) | Flexibilité totale Accès à tous les marchés mondiaux Aucun plafond | Aucun avantage fiscal Pas une enveloppe capitalisante : les gains sont imposés à chaque vente (contrairement à l’assurance vie ou au PEA où la fiscalité s’applique seulement en cas de retrait) |

| Immobilier locatif | Revenus complémentaires réguliers Effet de levier possible grâce au crédit + le crédit vous “force” à préparer votre retraite Valorisation à long terme | Gestion contraignante et chronophage Fiscalité parfois lourde En France, les bailleurs sont faibles juridiquement face aux locataires très protégés |

🔎 Avant d’entrer dans le détail, retenez que les meilleurs placements pour la retraite dépendent avant tout de votre horizon de placement, de votre fiscalité et de votre besoin futur de revenus. Par exemple, seul un épargnant fortement imposé a intérêt à utiliser un PER en complément des autres enveloppes fiscales.

Faisons à présent un zoom sur ce placement phare pour préparer sa retraite : le PER.

Le PER : fait-il partie des meilleurs placements pour la retraite ?

💡 Dans les médias, le PER est bien souvent présenté comme le meilleur placement pour la retraite. Mais la réalité est plus nuancée.

S’il s’agit d’un outil extrêmement puissant pour optimiser sa fiscalité, il ne convient pas à tous les profils. Avant d’ouvrir un PER, il est essentiel de comprendre ses avantages, ses limites et surtout comment choisir le bon contrat.

PER : est-ce vraiment la solution idéale pour préparer sa retraite ?

⚖️ Le PER est un outil très efficace pour préparer sa retraite, mais son intérêt dépend directement de votre niveau d’imposition et de votre stratégie globale.

Pour beaucoup, le PER est perçu comme la solution par défaut pour préparer sa retraite. Pourtant, il n’est pas le meilleur placement pour la retraite dans toutes les situations.

Le principal avantage du PER repose sur la déduction fiscale à l’entrée. Concrètement, les versements effectués sur un PER viennent diminuer votre revenu imposable, ce qui permet de générer une économie d’impôt proportionnelle à votre tranche marginale d’imposition (TMI). Plus votre TMI est élevée (30 %, 41 %, 45 %), plus le gain fiscal est important.

🔎 Exemple concret : avec une TMI de 30 %, un versement de 10 000 € sur un PER permet d’économiser 3 000 € d’impôt sur le revenu. Autrement dit, vous investissez 10 000 € pour un effort réel de 7 000 €, ce qui améliore mécaniquement la rentabilité de votre épargne.

Mais cet avantage fiscal doit être analysé dans le temps : les sommes défiscalisées à l’entrée sont refiscalisées à la sortie.

L’intérêt du PER repose donc sur un arbitrage fiscal :

- vous déduisez aujourd’hui à une TMI élevée (30 % ou +) ;

- vous êtes imposé plus tard à une TMI plus faible (idéalement).

📌 C’est précisément dans ce scénario que le PER devient particulièrement performant.

💡 Note : Même si votre TMI est identique à l’entrée et à la sortie, le PER reste rentable. Tout simplement parce que l’économie d’impôt réalisée aujourd’hui (3 000 € dans notre exemple) peut être investie pendant plusieurs années. Grâce aux intérêts composés, ce “gain fiscal” fait lui-même croître votre capital dans le temps.

Les meilleurs PER en ligne : tableau comparatif

🔎 Tous les PER ne se valent pas : les frais et les unités de compte disponibles peuvent fortement impacter la performance finale. Un mauvais PER peut rogner plusieurs dizaines de milliers d’euros en frais sur le long terme.

Voici un tableau récapitulatif des meilleurs PER en gestion libre et en gestion pilotée (voir notre article comparatif des meilleurs PER) :

| 🥇 Linxea Spirit PER | 🥇 Lucya Cardif PER | 🥈 Placement-direct Retraite | Yomoni Retraite+ | BoursoBank Matla | |

|---|---|---|---|---|---|

| Assureur | Spirica (filiale du Crédit Agricole) | BNP Paribas Cardif | SwissLife | Spirica (filiale du Crédit Agricole) | Oradéa Vie |

| Courtier | Linxea (groupe Irbis) | Assurancevie.com | Placement-direct | Yomoni | BoursoBank |

| Mode de gestion | Libre, mixte ou pilotée | Libre, mixte ou pilotée | Libre ou pilotée | Pilotée | Libre ou pilotée |

| Montant minimum à verser à l’ouverture | 500 € (gestion libre) | 500 € (gestion libre) | 900 € (gestion libre) | 1 000 € | 150 € (il faut être client BoursoBank) |

| Performance nette fonds euro 2025 (nette de frais de gestion) | Fonds Euro Nouvelle Génération : 3,08 % | Fonds Euro Général Retraite : 2,75 % | Actif général SwissLife : 1,90 % (bonification possible jusqu’à 3,45 % selon encours et % d’UC) | Fonds Euro Nouvelle Génération : 3,08 % | Sécurité Retraite Euro : 3,50 % (jusqu’à 5,00 % avec bonus +1,50 % sous condition de 50 % d’UC) |

| Unités de compte en gestion libre ou pilotée | Gestion libre : ~ 1 100 UC (plus de 400 titres vifs, 200 ETF, + de 40 supports immobiliers, fonds de private equity, etc.) Gestion pilotée : partenariat Yomoni (ETF) | Gestion libre : ~ 2 300 UC (plus de 340 titres vifs, 50 ETF, 20 fonds immobiliers, un certificat or, etc.) Gestion pilotée BNP (profil équilibré, aucun ETF) Gestion déléguée Lucya (profil prudent, équilibré, ou dynamique avec des ETF). Gestion pilotée Fidelity (profil équilibré, aucun ETF) | Gestion libre : ~ 1 000 UC (dont 55 ETF et 20 fonds immobiliers) Gestion pilotée : uniquement des fonds actifs aux frais exorbitants (aucun ETF) | Gestion pilotée : 1️⃣ Option par défaut avec un fonds euro et des trackers (ETF) 2️⃣ Option « Multi-actifs » avec un fonds euro, des ETF, un fonds immobilier (SC Y Immo) et un fonds de private equity (FCPR Apeo) | Gestion libre : ~ 60 UC (dont 6 trackers, 2 SCI et 2 fonds de private equity) Gestion pilotée : 17 ETF ISR iShares (BlackRock) |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais d’arbitrage | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais annuels de gestion de l’assureur | Spirica : 0,50 % | BNP Paribas Cardif : 0,50 % | SwissLife : 0,60 % | Spirica : 0,50 % | Oradéa : 0,50 % |

| Frais annuels de la gestion pilotée (gestionnaire + fonds) | Partenariat Yomoni avec des ETF : 1,10 % | Gestion pilotée BNP : 2 % Gestion déléguée Lucya : 0,45 % Gestion pilotée horizon retraite Fidelity : 2 % | ⚠️ Supérieurs à 2 % | 1️⃣ Yomoni (ETF) : max. 1,10 % 2️⃣ Yomoni (Multi-actifs) : max. 1,70 % | 0,27 % BoursoBank + ~0,22 % ETF : 0,50 % |

| Notre avis | ✅️ Excellent choix pour une gestion libre. ❌️ La gestion pilotée n’apporte pas de valeur ajoutée significative par rapport à Yomoni. | ✅️ Excellent choix pour la gestion libre ou la gestion déléguée Lucya avec des ETF ❌️ Les gestions pilotées BNP et Fidelity proposent uniquement un profil équilibré et les frais sont assez élevés | ✅️ Excellente liste d’ETF en gestion libre. ❌️ Les frais des fonds actifs en gestion pilotée sont trop élevés. | ✅️ PER performant avec une bonne diversification (immobilier et private equity en plus). ❌️ Frais assez élevés pour l’option « Multi-actifs » (justifiés par la qualité du fonds immo et private equity). | ✅️ Gestion pilotée avec des frais très compétitifs à 1 % tout compris. ❌️ Absence d’options d’investissement en immobilier et en private equity. Gestion libre limitée. |

| Pour aller plus loin | ➡️ Voyez l’offre PER Linxea Spirit | ➡️ Voyez l’offre PER Lucya Cardif | ➡️ Voyez l’offre Placement-direct Retraite | ➡️ Voyez l’offre Yomoni Retraite+ | ➡️ Voyez l’offre BoursoBank Matla |

🎯 Le choix du meilleur PER dépend aussi de votre capacité à gérer vos investissements : gestion libre pour optimiser les frais, ou gestion pilotée pour la simplicité.

💡 Note : Nous préférons souscrire en gestion libre, de façon à personnaliser l’allocation entre les fonds et à obtenir une meilleure performance nette de frais. C’est ce que nous faisons dans le cadre de la gestion conseillée Prosper Conseil.

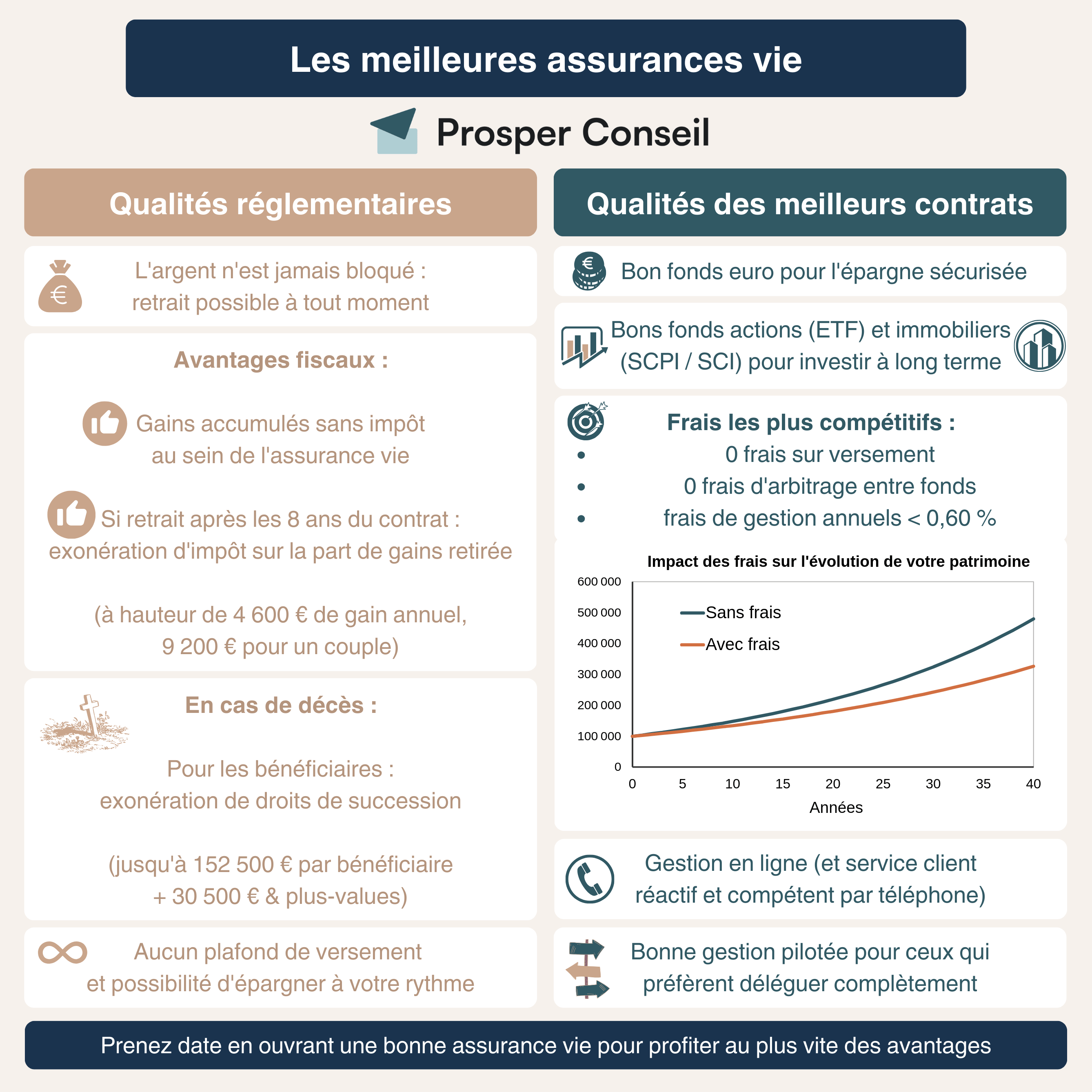

L’assurance vie pour la retraite : un des meilleurs placements pour rester flexible ?

💡 Utiliser l’assurance vie pour préparer sa retraite : bonne ou mauvaise idée ?

L’assurance vie est souvent surnommée le “couteau suisse” de l’épargne, car elle permet de répondre à plusieurs objectifs avec une seule enveloppe.

Contrairement au PER, elle ne bloque pas votre épargne. Elle s’adapte à toutes les étapes de vie : épargne, revenus, transmission.

En revanche, comme pour le PER, il faut bien faire attention au choix de votre assurance vie. Voici les critères essentiels à vérifier avant d’ouvrir votre assurance vie retraite :

➡️ Voir notre comparatif des meilleures assurances vie pour savoir quel contrat ouvrir avec moins de frais et l’accès aux meilleurs fonds.

Concrètement pour préparer votre retraite, une bonne assurance vie en ligne permet :

- d’investir sur différentes classes d’actifs (actions, obligations et immobilier via SCPI) ;

- d’adapter votre stratégie selon votre horizon (dynamique au départ, plus sécurisée à l’approche de la retraite) ;

- de mettre en place des retraits programmés pour compléter vos revenus.

🔎 Exemple : Thomas, 30 ans, investit principalement en actions via des ETF pendant une vingtaine d’années dans son assurance vie. Puis à l’approche de la retraite, il pourra progressivement basculer vers des investissements plus sécurisés (SCPI, fonds euros, obligations) pour générer des revenus réguliers.

Fiscalité et transmission

💰 L’un des grands atouts de l’assurance vie pour la retraite réside dans sa fiscalité, notamment après 8 ans de détention. À ce stade, vous bénéficiez d’un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple).

Cela permet :

- de retirer une partie de votre capital chaque année avec une fiscalité limitée ;

- de mettre en place une rente via des rachats programmés.

🔎 Autre avantage majeur : la transmission. L’assurance vie permet de transmettre jusqu’à 152 500 € par bénéficiaire hors succession (pour les versements avant 70 ans), ce qui en fait un outil patrimonial très puissant. Pour plus de détails, voir notre article : assurance vie et succession.

Dans quels cas l’assurance vie est-elle préférable au PER pour préparer votre retraite ?

⚖️ Dans de nombreuses situations, l’assurance vie est plus adaptée que le PER pour préparer sa retraite. C’est notamment le cas lorsque la flexibilité est un critère clé.

➡️ Pour plus de détails, consultez notre article : PER ou l’assurance vie.

En bref, l’assurance vie est préférable si :

- vous souhaitez garder un accès à votre épargne à tout moment ;

- vous êtes peu imposé (tranche marginale d’imposition < 30 %) ;

- vous voulez organiser vos revenus à la retraite plutôt que simplement défiscaliser ;

- vous souhaitez optimiser votre transmission.

🎯 Conclusion : l’assurance vie est la base d’une stratégie retraite réussie. Flexible, fiscalement optimisée et adaptée à tous les profils, elle constitue un excellent placement pour la retraite.

💡 Note : Parfois la stratégie la plus pertinente consiste à combiner PER et assurance vie. Concrètement, vous pouvez déterminer le montant optimal à verser sur votre PER pour maximiser la déduction fiscale chaque année, puis orienter le reste de votre épargne vers une assurance vie. Résultat : vous profitez à la fois d’une réduction d’impôt et de la flexibilité de l’assurance vie pour gérer vos revenus futurs. C’est notamment une partie des stratégies que nous mettons en place chez Prosper Conseil.

Placement complément retraite : quel est le meilleur placement pour une rente ?

💡 Le meilleur placement pour une rente retraite est celui qui permet de générer des revenus réguliers, durables et fiscalement optimisés. L’objectif n’est plus uniquement de faire croître son capital, mais de le transformer en complément de revenu.

Les principales solutions pour générer un complément de revenu à la retraite :

- L’assurance vie avec rachats programmés : c’est l’une des solutions les plus souples pour générer un complément de revenu retraite. Vous pouvez effectuer des retraits réguliers tout en conservant le contrôle sur votre capital. Et tout en optimisant fiscalement, grâce à l’abattement annuel de 4 600 € / 9 200 € sur la plus-value

- L’immobilier locatif ou pierre-papier via des SCPI : permet de percevoir un revenu régulier. Les SCPI permettent de générer des revenus sans gestion. En revanche, la fiscalité en direct peut être lourde, d’où l’intérêt de les intégrer dans une assurance vie. Voir notre guide : SCPI en direct ou assurance vie

- Le PER (sortie en rente ou capital) : le PER permet de transformer votre épargne en rente viagère, mais avec moins de flexibilité. Il est également possible de sortir du PER en capital avec des rachats partiels réguliers.

🎯 En pratique, une stratégie retraite efficace repose sur une combinaison intelligente des enveloppes fiscales et une allocation globale cohérente. L’objectif est de diversifier vos classes d’actifs et sources de revenus pour optimiser le rendement, la fiscalité et la stabilité des flux dans le temps.

Conclusion : les meilleurs placements pour la retraite selon votre profil

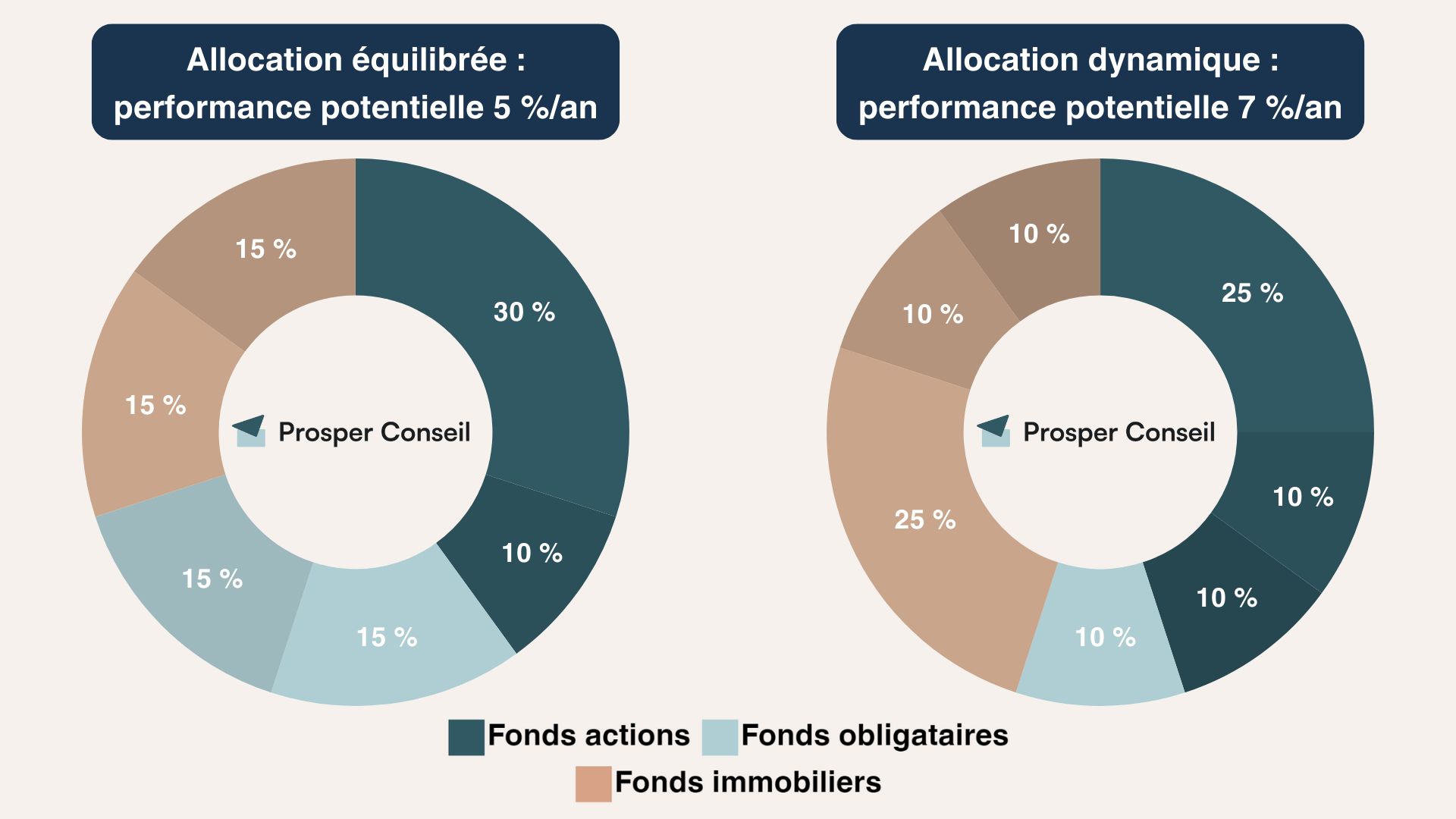

💡 Il n’existe pas un seul meilleur placement pour la retraite, mais une stratégie adaptée à votre profil, votre âge et vos objectifs. Voici 2 exemples d’allocations retraite selon votre appétence au risque :

Par exemple, un capital de 500 000 € permet de générer une rente d’environ 2 000 € par mois avec une allocation « équilibrée » (5 % par an).

🔎 L’enjeu est donc d’adapter vos placements à votre horizon de placement et à votre besoin futur : performance aujourd’hui, sécurité et revenus demain.

Jeune actif : maximiser la performance

📈 Lorsque votre horizon de retraite est lointain, votre priorité doit être la croissance de votre capital. Vous pouvez vous permettre de prendre davantage de risque pour viser des rendements plus élevés.

Exemple de placements :

- PEA, CTO et assurance vie avec une allocation globale dynamique (principalement en actions).

- Immobilier (pour l’effet de levier du crédit, que ce soit en direct ou via des SCPI).

- PER si vous êtes fortement imposé.

📌 À ce stade, le temps est votre meilleur allié : les intérêts composés jouent un rôle clé dans la constitution de votre patrimoine.

💡 Note : l’effet de levier ne se limite pas à l’immobilier. Il est également possible d’utiliser un crédit lombard adossé à une assurance vie pour investir davantage sans vendre vos actifs. Une stratégie encore peu connue, mais particulièrement efficace pour optimiser la croissance de votre patrimoine. Voir notre guide complet sur le crédit lombard en assurance vie

Profil intermédiaire : équilibrer rendement et sécurité

⚖️ À mi-parcours, l’objectif est de continuer à faire croître votre capital tout en commençant à le sécuriser progressivement.

Exemple de placements :

- Assurance vie avec une allocation diversifiée et équilibrée (actions, obligations, immobilier) ;

- PER pour optimiser votre fiscalité si votre TMI est élevée ;

- limiter son exposition aux marchés actions au fur et à mesure que vous vous rapprochez de la retraite.

📌 L’enjeu est de trouver le bon équilibre entre performance et sécurisation, en ajustant progressivement votre allocation.

Senior : sécuriser et générer des revenus

💰 À l’approche de la retraite, la priorité devient la génération de revenus complémentaires et la sécurisation du capital. Il s’agit de transformer votre épargne en rente.

Exemple de placements :

- Assurance vie avec des fonds sécurisés (fonds euros, obligations) pour limiter la volatilité et mettre en place des retraits programmés ;

- SCPI pour générer des revenus stables.

📌 La gestion du risque devient centrale : il est essentiel d’éviter une trop forte exposition aux actifs volatils (fortes hausses/baisses) à ce stade.

Besoin d’un accompagnement pour votre stratégie retraite ?

💡 Construire une stratégie retraite efficace demande une vision globale et des arbitrages précis. Entre PER, PEA, CTO et assurance vie, tout gérer soi-même peut être compliqué.

Chez Prosper Conseil, nous fonctionnons avec un modèle 100 % indépendant : nous sommes rémunérés uniquement en honoraires, sans rétrocommissions sur les produits. Concrètement, cela signifie que nos recommandations ne dépendent d’aucun partenaire financier, mais uniquement de votre intérêt.

➡️ Si vous souhaitez vous faire accompagner dans la mise en place d’une stratégie pour préparer votre retraite : prenez rendez-vous avec un conseiller Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine