Couple et argent : gérer en autonomie ou avec un conseiller financier ?

Différence de train de vie, asymétrie de patrimoine, histoire familiale… les sources de friction autour de l’argent dans un couple sont nombreuses. Qu’elles soient ponctuelles ou récurrentes, l’appui d’un conseiller financier pour le couple peut devenir un atout, y compris lorsque l’argent n’est pas un sujet de discorde.

Il est vrai que gérer l’argent à deux n’est pas toujours évident. Entre les différences de salaires, les habitudes budgétaires, les projets personnels ou communs (et parfois une perception très différente du risque) : les finances du couple peuvent vite devenir un terrain sensible.

Pourtant, lorsque les décisions financières sont prises trop vite, sans méthode, ou sous le coup de l’émotion, elles peuvent créer des déséquilibres financiers, des tensions et des erreurs difficiles à rattraper.

💡 Note : c’est précisément là que peut intervenir un CGPI au conseil indépendant : un tiers neutre et compétent, capable d’anticiper les points de friction et d’accompagner le couple dans ses décisions financières et patrimoniales. Avec la gestion conseillée Prosper Conseil, nous construisons avec vous une stratégie patrimoniale sur mesure, alignée sur vos projets et votre équilibre à deux.

SOMMMAIRE

- Couple et argent : les 6 erreurs à éviter absolument

- Gérer l’argent en couple en autonomie : forces, limites et risques

- Couple et argent : déséquilibre financier, différence de salaire, dépenses et répartition

- Exemple concret : comment un conseiller financier accompagne un couple dans ses choix

Couple et argent : les 6 erreurs à éviter absolument

Au sein des couples, certaines erreurs reviennent régulièrement : appliquer le 50/50 mécaniquement sans en avoir réellement discuté, négliger son statut (concubinage, PACS, mariage) et, le cas échéant, le régime matrimonial, laisser s’installer une répartition floue des dépenses, ou encore avancer sans vision commune des projets et priorités financières.

Voici 6 erreurs à éviter pour une gestion des finances de couple plus sereine, plus équitable et mieux alignée avec vos projets.

1. Le 50/50 appliqué mécaniquement

⚖️ Dans une relation de couple, il semble souvent logique de partager à 50/50 l’ensemble des dépenses du foyer. Pourtant, cette règle peut créer de fortes disparités, notamment en cas de différence de salaire.

Admettons qu’un couple paie 1 500 € de loyer pour son appartement parisien. Si l’un gagne 4 000 € par mois et l’autre 2 000 €, payer 750 € chacun n’a pas du tout le même impact financier.

L’un des conjoints disposera d’un reste à vivre beaucoup plus confortable que l’autre. Et pour la personne au revenu le plus faible, cela limite sa capacité à investir et à se constituer un patrimoine.

Dans ce cas, il est possible d’appliquer la règle du prorata : chacun participe aux dépenses communes en proportion de ce qu’il gagne. Concrètement, avec un loyer de 1 500 €, cela donnerait la répartition suivante : 1 000 € pour la personne qui gagne deux fois plus et 500 € pour l’autre.

Néanmoins, cette règle n’est pas absolue : chaque couple est libre de fixer l’organisation qui lui convient. L’important est de maintenir une répartition perçue comme juste par les deux personnes.

Lorsque la disparité de revenus est faible, la règle du 50/50 peut être pertinente, car le déséquilibre du reste à vivre est moins marqué.

2. Couple et argent : le manque de communication

🗣️ Il peut être tentant de mettre sous le tapis les questions financières, par peur d’un désaccord. Pourtant, cette approche est souvent contre-productive : elle nourrit les non-dits et peut devenir une source de tensions.

Adopter une approche structurée et objective de l’argent dans le couple permet d’éviter de nombreux écueils : malentendus (l’un ne comprend pas l’intérêt de telle dépense), décisions unilatérales, ou perte de confiance.

Pour éviter cela, il peut être pertinent de vous fixer un rendez-vous mensuel d’une vingtaine de minutes pour faire le point sur les dépenses du mois, le budget et les décisions financières à venir.

💡 Note : et pour un suivi plus global avec une stratégie patrimoniale sur mesure, un rendez-vous avec un conseiller financier indépendant peut aussi se révéler utile.

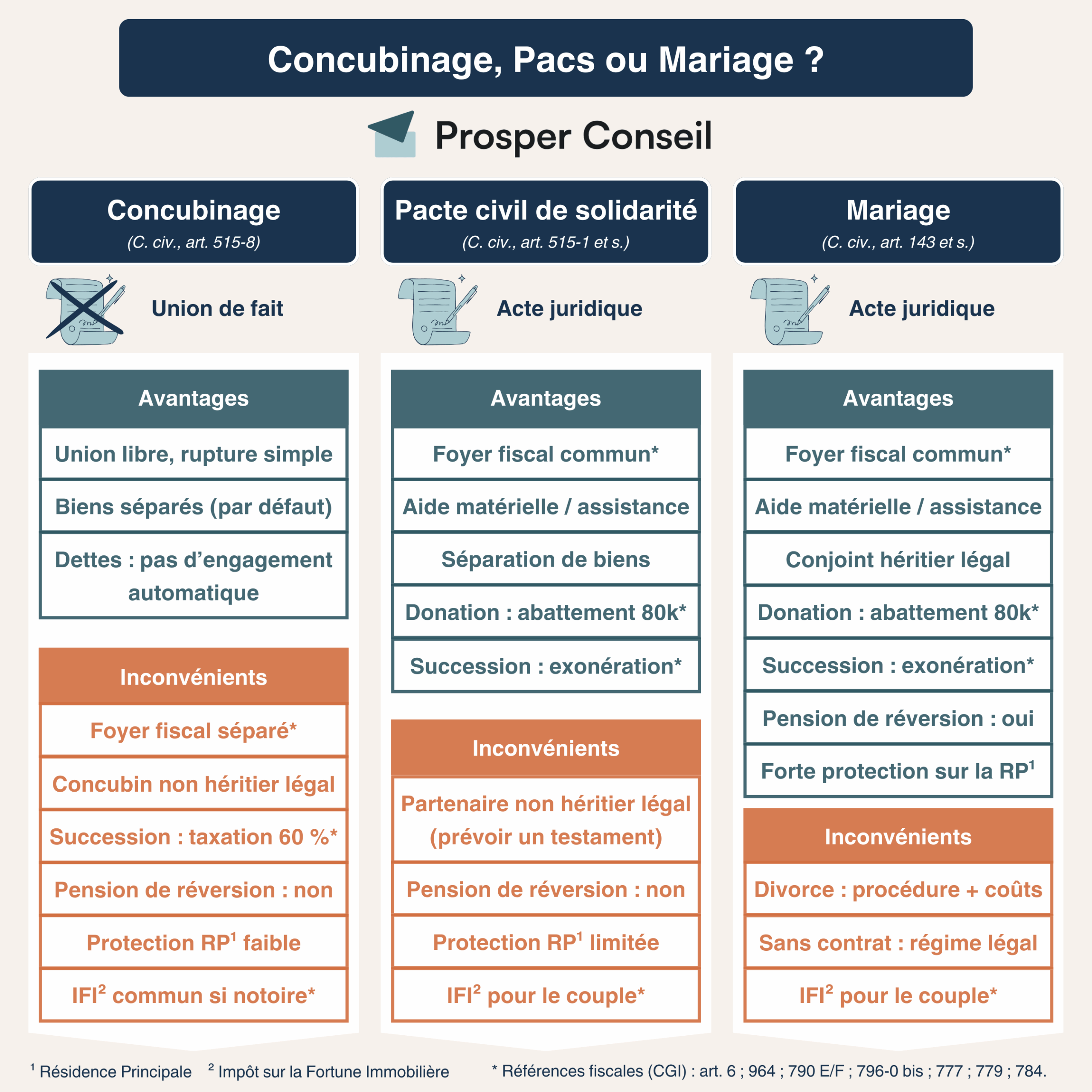

3. Négliger son statut (concubinage, PACS, mariage) et son régime matrimonial

📜 Trop souvent éludé, votre statut (concubinage, PACS, mariage) est pourtant central dans la gestion de l’argent en couple. Il détermine notamment à qui appartiennent les biens, qui répond des dettes, et ce qu’il se passe en cas de séparation ou de décès (logement, succession, protections).

Si vous êtes marié (ou envisagez de l’être), prenez le temps de choisir votre régime matrimonial. Sans contrat de mariage, vous relevez du régime légal (communauté réduite aux acquêts). Ce n’est pas “mauvais” en soi, mais cela peut être inadapté selon votre situation (écart de patrimoine, enfants d’une première union, risque professionnel, investissement immobilier, etc.).

Dans tous les cas, l’idée est simple : ne laissez pas la loi “choisir à votre place” par défaut. Mieux vaut décider en amont (contrat de mariage, convention de PACS, clauses d’achat, dispositions testamentaires) plutôt que découvrir les conséquences au moment d’une rupture ou d’un décès.

4. Une mauvaise répartition des dépenses

💳 La gestion du budget quotidien peut devenir complexe, car les dépenses évoluent au fil de la vie du couple : mariage, arrivée d’un enfant, achat immobilier, changement de rythme professionnel…

Il peut aussi arriver que l’une des personnes ne contribue pas suffisamment aux dépenses régulières, ou au contraire paie trop par rapport à son train de vie personnel.

Pour bien répartir les dépenses, il est essentiel de distinguer clairement : les dépenses communes (charges incompressibles du foyer : loyer, alimentation…), les dépenses personnelles (loisirs, achats individuels) et les dépenses à prévoir (régularisation d’impôts, achat d’un véhicule…).

Un budget défini clairement pose des bases financières solides, transparentes et apaisées pour le couple.

5. Couple et argent : l’absence de vision commune

🧭 Acheter une résidence principale, investir pour préparer sa retraite ou transmettre son patrimoine sans “frais de succession” sont des projets récurrents pour beaucoup de couples. Mais sans vision commune, ces objectifs peuvent être fragilisés, voire source de conflits.

Il est essentiel de définir votre vision de l’argent en cohérence avec vos projets. Des divergences peuvent exister (profil de risque, capacité d’épargne), mais prendre le temps d’aligner vos priorités reste indispensable.

6. Les mauvais choix d’investissement

📈 Certains couples investissent sans stratégie patrimoniale claire et font parfois des choix qui ne sont pas en accord avec leurs objectifs. Il peut arriver, par exemple, que l’un accepte une part de risque beaucoup plus importante que l’autre, ou que le niveau de connaissances financières soit très différent, ce qui peut créer des tensions.

Investir suppose de définir une stratégie patrimoniale cohérente avec votre profil de risque investisseur, vos projets, et de comprendre les tenants et aboutissants des placements choisis.

Dans ce contexte, le conseiller financier indépendant peut jouer le rôle d’intermédiaire neutre et objectif, pour vous aider à clarifier ce que vous souhaitez faire avec votre argent et sécuriser vos décisions à long terme.

Gérer l’argent en couple en autonomie : forces, limites et risques

Beaucoup de couples souhaitent gérer leurs finances sans aide extérieure. C’est tout à fait possible, à condition d’avoir conscience des forces… mais aussi des limites d’une telle organisation. Car une gestion trop intuitive, improvisée ou incomplète peut comporter des risques non négligeables.

Les forces de la gestion financière autonome

✅ Gérer l’argent en couple en autonomie présente plusieurs avantages, notamment lorsqu’une organisation simple suffit à couvrir vos besoins :

- Liberté totale dans l’organisation des finances du couple : comptes séparés, compte commun, répartition des dépenses…

- Choix des outils de suivi : application de budget, tableur Excel, méthode “enveloppes”…

- Souplesse des décisions : les arbitrages se prennent à deux, sans devoir consulter un tiers.

- Coût nul : aucun conseiller financier à rémunérer.

Les faiblesses de la gestion financière autonome

⚠️ La gestion autonome présente néanmoins un certain nombre de limites qui peuvent devenir plus visibles dès que la situation du couple se complexifie (écart de revenus, projets patrimoniaux, enfant, immobilier, transmission…) :

- Mauvaise répartition des dépenses au sein du couple.

- Erreurs d’imposition (par exemple : opter pour un taux foyer à l’impôt sur le revenu malgré de fortes disparités de revenus dans un couple marié ou pacsé).

- Patrimoine très déséquilibré entre les deux personnes, nécessitant une gestion plus poussée.

- Régime matrimonial inadapté à la situation du couple.

- Absence de stratégie patrimoniale (placements choisis au fil de l’eau, sans vision globale).

Dans ce contexte, le conseiller financier indépendant peut aider le couple avec une approche patrimoniale globale (civile, fiscale et financière) et sans biais, puisqu’il ne touche pas de rétrocommissions sur les placements recommandés.

💡 Attention : plus de 90 % des professionnels du secteur proposent un conseil en gestion de patrimoine “gratuit” (en percevant des rétrocommissions en guise de rémunération). Chez Prosper Conseil, nous facturons uniquement des honoraires de conseil à l’image des avocats afin de travailler réellement au profit de nos clients (et non au profit de partenaires), avec un conseil neutre, centré sur vos intérêts.

Couple et argent : déséquilibre financier, différence de salaire, dépenses et répartition

Le déséquilibre financier dans le couple peut avoir des conséquences néfastes, à la fois pour la relation (sentiment d’infériorité ou d’injustice) et pour le patrimoine du couple. Il peut apparaître dans plusieurs situations.

La différence de revenus

💶 Si certaines carrières sont très linéaires, d’autres le sont beaucoup moins. Que ce soit un projet entrepreneurial, une perte d’emploi, la naissance d’un enfant ou simplement un écart de revenus durable, beaucoup de paramètres peuvent affecter les salaires ou rémunérations du couple.

Pour limiter l’impact de cette différence, la règle du prorata est une solution : payer les dépenses du couple en fonction des revenus de chacun permet davantage d’équité financière dans ce cas de figure.

Le syndrome « je paie tout dans mon couple »

⚖️ Dès lors qu’une personne dans le couple a le sentiment de tout payer seule, c’est que le déséquilibre financier est significatif. Si c’est subi, cela démontre à la fois une vision à revoir de l’effort financier (et potentiellement une absence de communication). S’il peut arriver que dans des situations difficiles, l’un contribue davantage que l’autre, cette situation ne doit pas être subie. Mais cela peut être volontaire est pertinent, si par exemple l’un est entrepreneur et l’autre est parent au foyer.

Si aucune solution n’émerge au sein du couple, un conseiller financier peut jouer le rôle d’intermédiaire neutre et objectif pour aider à trouver une issue adaptée.

La gestion du patrimoine (actifs et passifs)

🧾La répartition des dépenses ne peut être pensée sans la gestion du patrimoine. Il convient donc de faire le point sur les actifs du couple (biens immobiliers, placements) et les passifs (crédit immobilier, dette familiale).

Une fois cet état des lieux réalisé, il faut se demander comment gérer le patrimoine dans l’intérêt du couple :

- Quelles sont les dettes qui doivent être payées par le couple ?

- Combien chacun épargne et investit chaque mois et sur quels supports ?

- Qui supporte les dettes en cas de décès ?

Exemple concret : comment un conseiller financier accompagne un couple dans ses choix

💑 Adonis et Claire ont respectivement 41 et 38 ans. Mariés depuis 6 ans avec un contrat de mariage en séparation de biens, ils sont locataires de leur appartement à Paris. Leur objectif : optimiser leur stratégie patrimoniale et constituer un capital pour leur enfant de 5 ans d’ici à sa majorité.

Leur situation financière est la suivante :

- Revenus annuels d’Adonis (consultant freelance) : 30 000 € nets (après charge) avant impôt sur le revenu, soit environ 2 500 euros par mois.

- Revenus annuels de Claire (cadre supérieure) : 42 000 € nets avant impôt sur le revenu, soit environ 3 500 euros par mois.

- Patrimoine d’Adonis : 80 000 €, constitué principalement de livrets et de fonds euros en assurance vie.

- Patrimoine de Claire : 200 000 €, constitué principalement d’un bien immobilier locatif reçu en héritage et d’un des meilleurs plans d’épargne en actions (PEA).

Ils décident de consulter un conseiller financier pour les aider à optimiser leur stratégie patrimoniale.

Couple et argent : Faire le point sur leur fonctionnement financier

Adonis et Claire disposent de revenus annuels nets combinés de 72 000 €, soit 6 000 € par mois. Les dépenses communes sont de 4 000 € (loyer, nourriture, enfant, vacances, etc.). Leur fonctionnement budgétaire repose sur :

- Un compte commun pour les dépenses du foyer.

- Une répartition 50/50 malgré une différence de salaire et de patrimoine non négligeable.

- Une stratégie patrimoniale encore peu structurée avec des versements réguliers essentiellement sur livrets et assurances vie.

Leur budget est globalement équilibré, mais leur reste à vivre n’est pas le même : Adonis conserve 500 € pour ses projets et son épargne personnelle, tandis que Claire garde 1 500 €. C’est en en parlant ouvertement (et en mettant les chiffres à plat) que le couple pourra fixer une répartition avec laquelle chacun se sent à l’aise.

Définir une stratégie patrimoniale adaptée

🧭 Claire travaille dans le secteur financier et présente un profil plutôt offensif, tandis qu’Adonis privilégie les placements sécurisés, notamment en raison de son statut de freelance. Le rôle du conseiller consiste donc à construire une stratégie commune, sans imposer un seul “bon” choix : l’idée est d’aligner le niveau de risque, les objectifs et les contraintes de chacun.

Concrètement, il commence par clarifier leurs priorités (sécurité, rendement, horizon de placement, projets à 3, 5 ou 10 ans), puis organise leur épargne avec une logique simple : sécuriser d’abord (épargne de précaution), investir ensuite (pour la performance à long terme), et protéger enfin (en cas d’accident de la vie).

À partir de là, le plan d’action peut reposer sur trois leviers complémentaires :

- La diversification des placements : investir en bourse (actions et obligations), investir en immobilier locatif, investir dans l’or, investir en private equity, etc.

- La mise en place de dispositifs de défiscalisation : comme le plan d’épargne retraite (PERin) et/ou le Girardin industriel, pertinents selon leur tranche marginale d’imposition et leur capacité de blocage des fonds investis.

- Le conseil civil : cohérence avec leur séparation de biens, clauses et organisation en cas de décès, bénéficiaires d’assurance-vie, et optimisation générale de la transmission pour leur enfant.

L’objectif final est double : que chacun se sente à l’aise avec la stratégie (notamment en termes de risque) et que l’organisation soit claire. Autrement dit, une stratégie lisible, diversifiée, et cohérente avec leur statut matrimonial, plutôt qu’une accumulation de placements “au fil de l’eau”.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine