Assurance vie pour préparer sa retraite : bonne ou mauvaise idée ?

L’assurance vie pour préparer sa retraite est-elle vraiment la solution la plus efficace pour anticiper la baisse de vos revenus futurs ? Et surtout : existe-t-il des alternatives plus intéressantes ?

Parmi les solutions existantes pour préparer sa retraite, l’assurance vie reste aujourd’hui l’une des options les plus pertinentes pour cet objectif. Entre souplesse et fiscalité avantageuse, le fonctionnement de l’assurance vie coche toutes les cases pour organiser votre épargne à long terme.

📌 Ce qu’il faut retenir pour bien utiliser une assurance vie pour préparer sa retraite :

- Après l’anniversaire des 8 ans de votre contrat, les abattements fiscaux de l’assurance vie permettent de mettre en place une rente faiblement fiscalisée pour votre retraite.

- Attention au choix de votre contrat d’assurance vie pour préparer votre retraite : frais compétitifs, gestion qui vous correspond, bon service client et large choix de placements (voir ici les meilleures assurances vie).

- Votre stratégie doit évoluer avec le temps : allocation plus dynamique en phase d’épargne et sécurisation progressive d’une partie de votre épargne à l’approche de la retraite.

- Le plan d’épargne retraite (PER) peut être un bon outil complémentaire si votre tranche marginale d’imposition est de 30 %, 41 % ou 45 %, mais il ne remplace pas l’assurance vie.

Que vous soyez encore en phase d’accumulation ou déjà à la retraite, l’assurance vie permet de diversifier votre épargne, générer des revenus réguliers et transmettre à vos proches.

SOMMAIRE

- Préparer votre retraite avec une assurance vie : la meilleure solution ?

- Quel contrat d’assurance vie ouvrir pour préparer votre retraite ?

- Quel mode de gestion choisir pour votre assurance vie ?

- Quelle allocation choisir pour votre assurance vie dans une optique de préparation à la retraite ?

- Comment faire évoluer votre assurance vie à l’approche de la retraite ?

- Conclusion : notre avis sur l’utilisation de l’assurance vie pour financer sa retraite

Préparer votre retraite avec une assurance vie : la meilleure solution ?

📩 L’assurance vie est l’une des solutions les plus efficaces pour anticiper la baisse de vos revenus à la retraite. Souple, accessible à tout moment, et dotée d’une fiscalité avantageuse après 8 ans de détention, elle permet d’organiser une épargne sur mesure.

De plus, à la retraite, la question de l’assurance vie et succession devient centrale, car cette enveloppe patrimoniale unique permet d’optimiser la transmission de votre capital. Elle offre un cadre juridique et fiscal bien plus favorable que la plupart des autres placements.

Les profils concernés sont nombreux : jeunes actifs qui veulent dynamiser leur épargne, quinquagénaires qui souhaitent sécuriser progressivement leur capital, retraités qui veulent une enveloppe souple pour une rente…

💡 Note : et si vous avez dans un coin de votre tête un projet d’expatriation pour votre retraite, l’assurance vie luxembourgeoise peut vous offrir davantage de souplesse à l’international !

Assurance vie ou PER : que choisir pour préparer sa retraite ?

Mais l’assurance vie n’est pas la seule option pour préparer votre retraite… Assurance vie ou PER (plan d’épargne retraite) ? Ce n’est pas une question de choix exclusif, mais de bonne combinaison :

- Le PER est un excellent outil pour défiscaliser pendant votre vie active, mais il est rarement pertinent en tant qu’unique solution pour organiser votre retraite.

- Le PER est bloqué jusqu’à l’âge légal de départ à la retraite (hors cas exceptionnels de déblocage), mais permet de déduire vos versements de votre revenu imposable.

C’est un levier à envisager si votre tranche marginale d’imposition (TMI) est élevée (30 % ou plus). À l’inverse, l’assurance vie reste plus souple, accessible à tout moment, et plus efficace pour organiser votre épargne et votre succession.

🔎 Besoin d’un comparatif précis ? Consultez notre article complet ici ➡️ PER ou assurance vie.

💡 Note : le PER a été introduit par la loi Pacte en 2019 pour remplacer des produits devenus trop rigides, comme le PERP ou le contrat Madelin. Objectif : encourager la retraite par capitalisation grâce à l’épargne financière des Français (encore trop centrée historiquement sur l’immobilier résidentiel).

Quel contrat d’assurance vie ouvrir pour préparer votre retraite ?

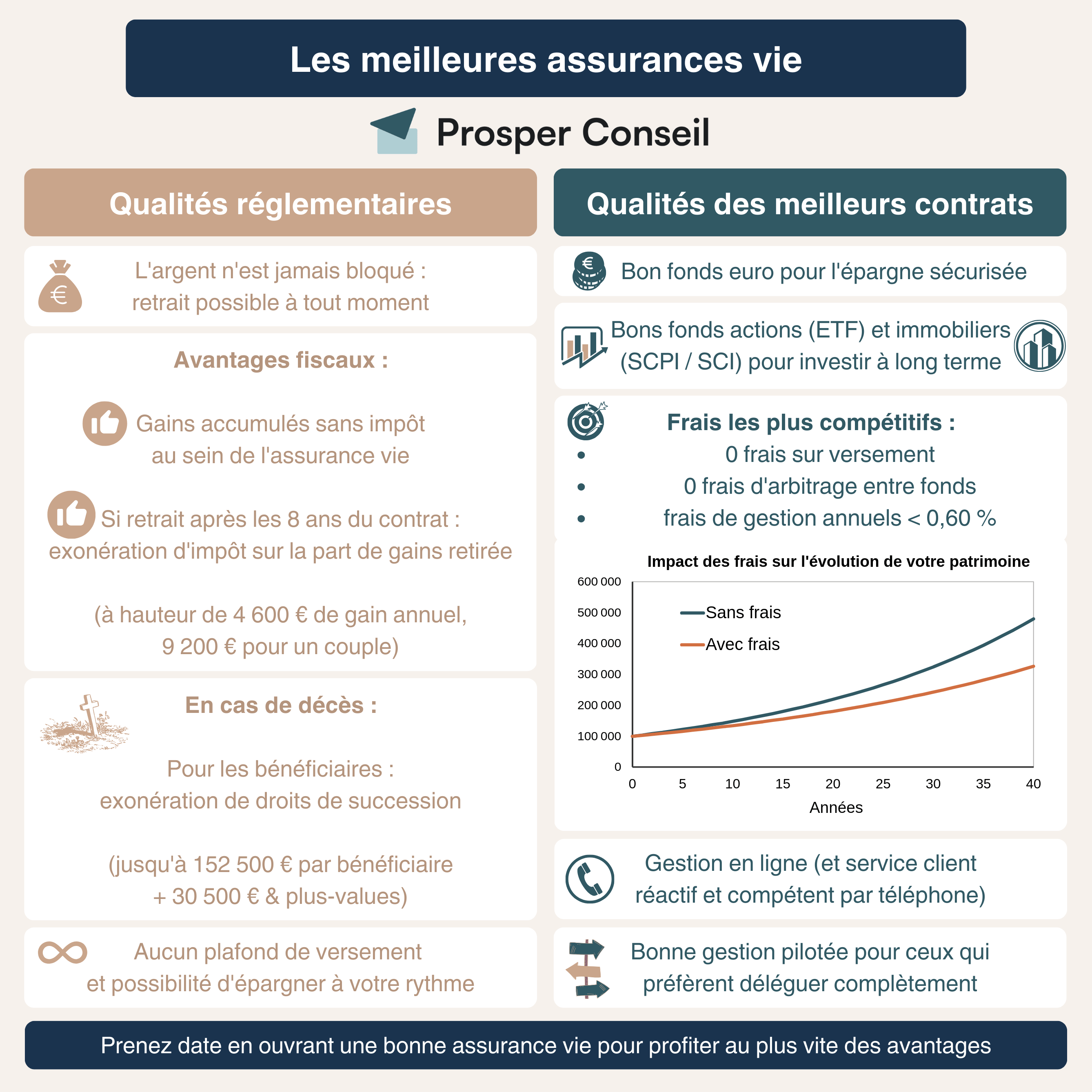

Toutes les assurances vie ne se valent pas. Si l’enveloppe fiscale est identique d’un contrat à l’autre, les frais, le choix des fonds et les services proposés peuvent faire toute la différence.

Voici les critères essentiels à vérifier avant d’ouvrir votre assurance vie retraite ⬇️

✔️ En bref, un bon contrat d’assurance vie c’est :

- un large choix d’unités de compte diversifiées (ETF, SCPI, SCI, fonds actions, obligataires, etc.) ;

- un bon fonds euro pour sécuriser progressivement votre épargne ;

- des frais de gestion inférieurs à 0,60 %, sans frais sur versement ni frais d’arbitrage ;

- une interface en ligne fluide pour gérer en ligne votre contrat en toute autonomie… ou la possibilité de vous faire accompagner par un conseiller.

Mais concrètement, quel contrat d’assurance vie faut-il ouvrir (qui respecte tous ces critères) pour bien préparer votre retraite ?

Notre sélection des meilleures assurances vie pour préparer votre retraite

Parmi les assurances vie accessibles aux épargnants “grand public”, on peut citer 2 contrats qui sortent du lot pour leur compétitivité et leur polyvalence, et conviennent parfaitement à une stratégie retraite :

- Linxea Spirit 2 (voir l’offre) : très complet, excellent pour loger des ETF, SCPI, fonds ISR, etc.

- Lucya Cardif (voir l’offre) : immense choix de fonds et gestion très souple.

💡 Pour aller plus loin : consultez notre comparatif complet des meilleures assurances vie, notre avis sur Linxea Spirit 2, et notre avis sur Lucya Cardif.

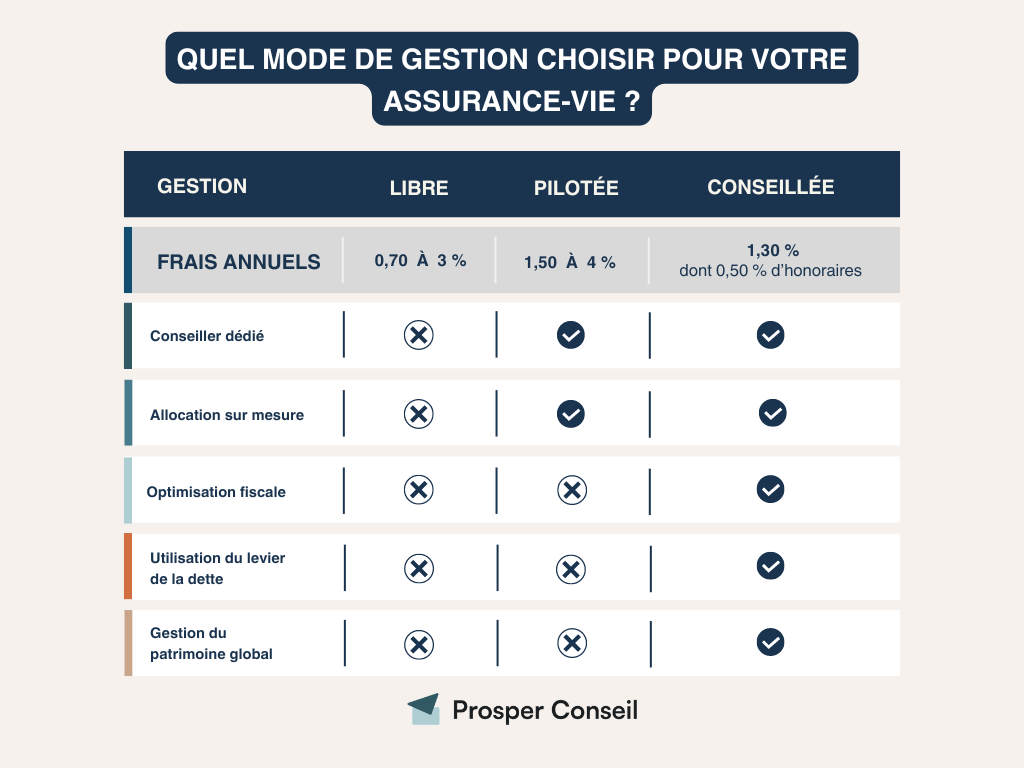

Quel mode de gestion choisir pour votre assurance vie ?

Maintenant que vous avez choisi votre contrat d’assurance vie pour préparer votre retraite, reste à savoir comment l’exploiter efficacement.

🛠️ Et avant même de parler d’ETF, de SCPI ou d’allocation d’actifs, il y a une première question à trancher : allez-vous gérer votre contrat vous-même, le déléguer partiellement… ou entièrement ?

La question du mode de gestion de votre contrat détermine le niveau de suivi, de personnalisation et de performance potentielle de votre contrat sur le long terme : c’est un point déterminant.

Voici un récapitulatif des différents modes de gestion pour votre contrat d’assurance vie pour vous aider à faire le bon choix :

➡️ Gestion libre, pilotée ou conseillée : comment choisir ?

- La gestion libre permet de tout maîtriser : choix des fonds, arbitrages… mais demande du temps, de la rigueur et un minimum de connaissances.

- La gestion pilotée délègue totalement les arbitrages à une société de gestion, souvent selon votre profil de risque. C’est pratique, mais très standardisé pour le grand public.

- La gestion conseillée vous laisse la main tout en vous accompagnant, à la fois sur votre contrat d’assurance vie et sur l’ensemble de votre patrimoine. C’est du sur mesure.

💡 Note : si la gestion conseillée correspond à ce que vous recherchez : prenez contact avec un conseiller Prosper Conseil pour vous renseigner davantage sur notre gestion conseillée.

Quelle allocation choisir pour votre assurance vie dans une optique de préparation à la retraite ?

📊 Une fois votre mode de gestion défini, vient la stratégie d’investissement : comment répartir votre capital pour allier performance et sécurité, selon votre horizon de retraite ? (Et même si vous optez pour une gestion pilotée, mieux vaut savoir où vous placez votre épargne.)

Les unités de compte en assurance vie sont les placements qui vous permettent de viser une performance supérieure aux fonds euros. Elles impliquent un certain niveau de risque, mais sont incontournables pour espérer faire croître votre capital à long terme.

Fonds actions internationales (via des ETF)

Les trackers (ETF) investis en actions répliquent la performance d’un indice boursier (comme le S&P 500, le NASDAQ-100, le CAC 40, etc.). Par exemple, un ETF MSCI World vous expose à plus de 1 300 grandes entreprises dans le monde entier (Apple, Nestlé, TotalEnergies, Novo Nordisk, etc.).

Idéal pour les profils en phase de constitution d’épargne, avec un horizon à plus de 8 ans.

📈 Pourquoi investir dans des ETF actions pour votre retraite ?

- Diversification maximale : un seul ETF = des centaines d’entreprises en portefeuille, donc moins de risques.

- Frais ultra-réduits : en général 10 à 15 fois moins chers que les fonds traditionnels.

- Accessible à tous : simple d’utilisation.

- Performance long terme : les actions mondiales ont historiquement rapporté entre 6 % et 8 % par an sur le long terme.

💡 Note : John Bogle, fondateur de Vanguard, est souvent considéré comme le père des fonds indiciels et de l’investissement passif. Sa philosophie ? Mieux vaut détenir “tout le marché” à bas coût que de tenter de le battre. Une vision particulièrement pertinente pour la préparation de la retraite.

Prêter votre argent à des entreprises ou des États (via des fonds obligataires ou le fonds euro)

Moins volatils que les actions, vous pouvez investir en fonds obligataires, ETF obligataires ou encore en fonds euros en assurance vie pour sécuriser votre allocation.

💸 Ils permettent de prêter votre argent à des États ou à des entreprises solides (investment grade), tout en visant un rendement modéré et régulier.

Le fonds euro est un placement unique en son genre : il offre une garantie en capital et une certaine diversification via des placements en obligations, en immobilier, voire en actions.

C’est le seul qui offre une garantie en capital. Idéal pour sécuriser progressivement votre épargne à l’approche de la retraite : nous vous recommandons de vous renseigner sur les meilleurs fonds euros.

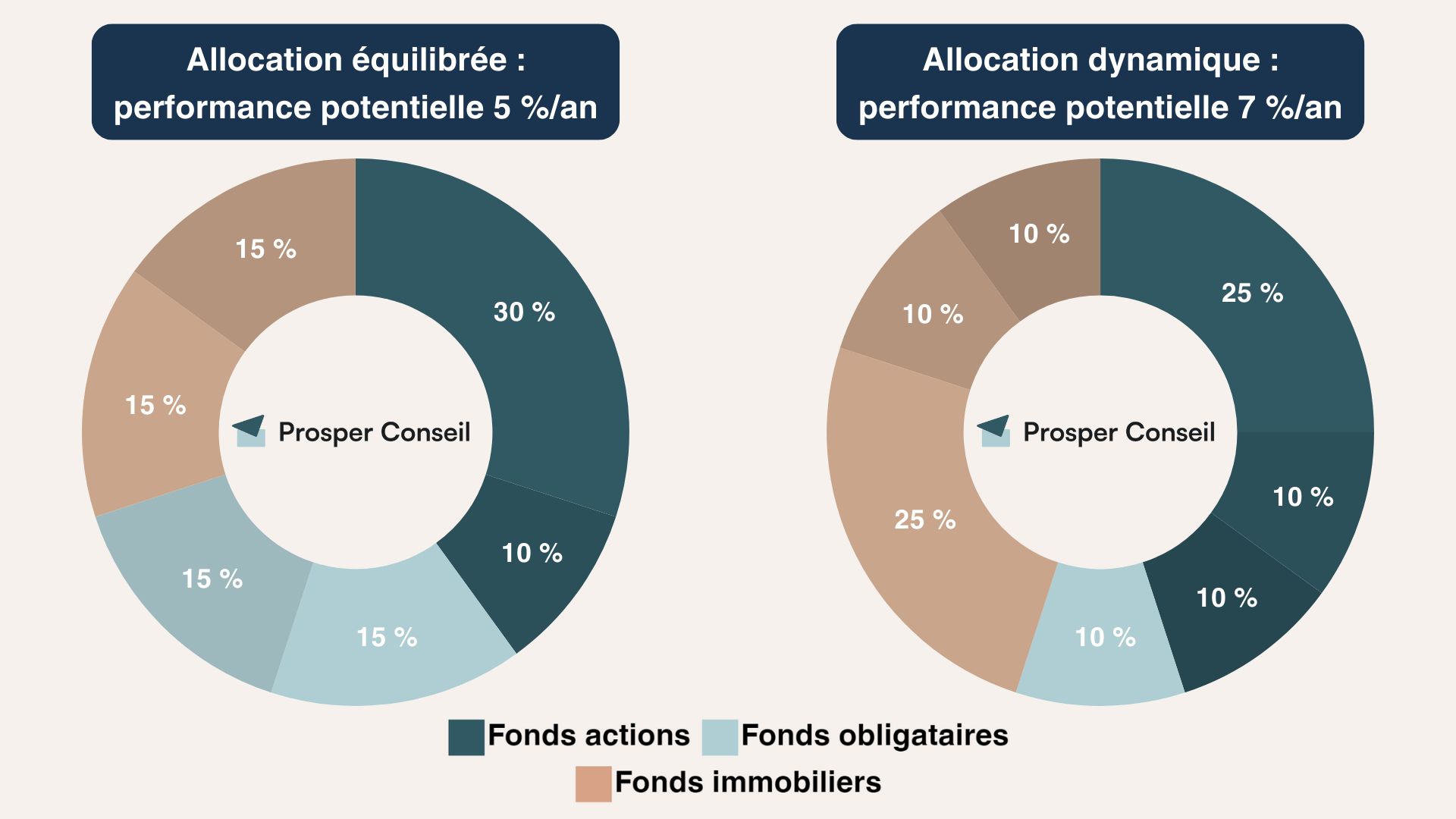

Exemple d’allocation type selon votre profil

🧠 Pour vous aider à vous projeter, voici 2 exemples d’allocation retraite selon votre appétence au risque :

- À gauche : une allocation équilibrée, moins volatile, avec une performance modérée mais correcte de 5 % par an.

- À droite : une allocation plus dynamique, plus exposée aux fonds actions et immobiliers, avec un objectif de 7 % par an (adaptée à un horizon long terme).

➡️ Astuce importante : ces allocations ne sont pas figées. Elles doivent évoluer dans le temps, en réduisant la part “risquée” de votre allocation à l’approche de la retraite, afin de diminuer sa volatilité.

Comment faire évoluer votre assurance vie à l’approche de la retraite ?

À mesure que vous vous rapprochez de votre départ à la retraite, votre stratégie d’investissement doit s’ajuster. L’objectif n’est plus uniquement de faire croître votre capital, mais de sécuriser vos gains tout en préparant une future source de revenus réguliers.

🧓 Prenons l’exemple de Christophe, 58 ans, qui approche de son départ prévu à 63 ans. Jusqu’ici investi de manière dynamique, il doit désormais réduire l’exposition de son contrat aux actifs volatils. Voyons les options qui s’offrent à lui.

Sécuriser votre épargne pour des revenus réguliers

En phase de retraite, la priorité devient la régularité des revenus. Pour cela, certaines familles d’investissement sont particulièrement adaptées :

- Fonds euros : garanti en capital, idéal pour lisser les retraits.

- Obligations investment grade : plus stables que les actions, avec un rendement modéré.

- SCPI logées dans l’assurance vie : une solution efficace pour générer des revenus mensuels.

Les SCPI permettent d’investir dans de l’immobilier de manière passive, avec des rendements nets autour des 5 %.

💡 Logées dans une assurance vie, leur fiscalité est bien plus avantageuse que si vous les déteniez en direct.

Anticiper la retraite grâce à des arbitrages progressifs

Réduire la part de risque ne doit pas se faire brutalement, mais progressivement, au fur et à mesure que vous approchez de la retraite. L’idée : sécuriser les gains accumulés, tout en évitant un choc de marché juste avant le départ.

🧭 Une règle souvent citée pour déterminer son exposition aux classes d’actifs dynamiques (popularisée aux États-Unis) est celle du “100 – votre âge”. Par exemple, à 60 ans, vous devriez selon cette règle avoir 40 % de votre contrat en actions, le reste en actifs prudents.

⚠️ Une règle très imparfaite selon nous, mais qui illustre bien un principe fondamental : plus votre horizon est court, moins vous devez prendre de risques.

Dans les faits, chaque situation mérite une stratégie sur-mesure. Certains profils prudents viseront une répartition 30 % actions / 70 % sécurisés dès 45 ans, tandis que d’autres pourront rester plus dynamiques s’ils n’ont pas besoin de leur capital à court terme.

💡 Note : certains contrats permettent de mettre en place des arbitrages automatiques : sécurisation progressive des plus-values, arbitrage à horizon, etc. Pratique pour lisser les transitions sans stress.

Conclusion : notre avis sur l’utilisation de l’assurance vie pour préparer sa retraite

✅ L’assurance vie reste à ce jour l’un des meilleurs outils pour anticiper votre retraite.

Accessible, souple, fiscalement avantageuse après 8 ans, et adaptée à toutes les phases : constitution, sécurisation, transmission… elle coche toutes les cases pour organiser votre stratégie retraite avec efficacité.

Mais ce n’est pas une solution unique. D’autres stratégies / enveloppes existent également pour préparer efficacement sa retraite :

- Dans certaines situations, notamment avec une TMI de 30 % ou plus, le PER peut s’avérer complémentaire pour optimiser la fiscalité de vos versements pendant la vie active.

- Le plan d’épargne en actions (PEA) pour la poche dynamique peut être intéressant selon les cas (qui permet une exonération totale des plus-values après 5 ans de détention).

- Ou encore des stratégies plus avancée comme l’utilisation du crédit pour décupler la croissance de votre patrimoine ou dégager une rente défiscalisée.

🎯 Notre conseil : ne raisonnez pas contrat par contrat, mais construisez une vraie stratégie globale.

Besoin d’aide pour structurer votre stratégie retraite ?

💡 Les travaux de Richard Thaler, prix Nobel d’économie, montrent que même les épargnants motivés ont tendance à procrastiner et à éviter les décisions complexes.

Dans leur étude fondatrice Save More Tomorrow, Thaler et Benartzi démontrent que l’inertie comportementale (ce biais qui nous pousse à ne rien changer même lorsqu’on sait quoi faire), freine fortement notre épargne. Résultat : des décisions remises au lendemain… indéfiniment.

➡️ C’est précisément dans ce contexte que la gestion conseillée prend tout son sens. En vous déchargeant de la complexité des arbitrages et du suivi de marché, elle permet d’ajuster progressivement votre contrat en fonction de votre âge, de vos objectifs et des opportunités d’investissement. Vous restez décisionnaire, mais sans subir la paralysie de l’inaction.

Et c’est exactement notre métier chez Prosper Conseil. Nous sommes un cabinet 100 % indépendant, rémunéré exclusivement en honoraires (zéro rétrocommission, zéro produit imposé).

🔎 Ce modèle change tout :

- Vous bénéficiez de conseils 100 % objectifs : non seulement sur votre contrat d’assurance vie, mais sur l’ensemble de votre patrimoine.

- Nous sélectionnons les meilleures solutions du marché, sans conflit d’intérêt.

- Vous gardez le contrôle sur vos décisions, avec un accompagnement sur-mesure.

📩 Prenez contact avec un conseiller Prosper Conseil pour faire le point sur votre situation et bâtir une stratégie retraite personnalisée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

bonjour,

Merci pour cet article très intéressant, comme toujours.

dans la partie sécuriser votre épargne, pour des revenus réguliers”, n est il peut être pas un peu erroné d indiquer des des revenus SCPI sont “sécurisés”? je comprends pour les fonds euros mais je ne suis pas tout a fait d accord pour les SCPI. peut être ais je mal interprété. pouvez vous développer svp ?

Merci encore pour votre énorme travail et le partage d informations.

cordialement

Bonjour et merci pour votre retour !

Vous avez tout à fait raison de souligner cette distinction : les SCPI (immobilier pierre-papier) ne sont pas des placements garantis comme les fonds euros. Toutefois, l’article met en avant l’intérêt de combiner ces placements pour viser des revenus réguliers tout en conservant un niveau de risque modéré. Le risque zéro n’existe pas, mais dans une allocation prudente, l’ajout des meilleurs SCPI peut avoir un rôle complémentaire pertinent (pour améliorer le couple rendement/risque).