Assurance vie : bien propre ou commun ? Mariage, succession, divorce

L’assurance vie est-elle un bien propre ou un bien commun ? Pour faire bref : si l’assurance vie a été souscrite avant le mariage, ou pendant le mariage avec des fonds propres correctement tracés grâce à une clause d’emploi ou de remploi, elle peut être qualifiée de bien propre. À défaut de preuve, elle est présumée commune selon la présomption de communauté.

📌 En pratique, l’assurance vie couplée à un régime de communauté entraîne de nombreuses conséquences en cas de dissolution du mariage (divorce ou décès du conjoint). Origine des fonds, assurance vie individuelle ou co-souscription avec dénouement au premier ou second décès, arrêt Praslicka et réponse Ciot, etc. Ces implications ont fait couler beaucoup d’encre depuis des décennies.

Voyons en détail dans cet article les principales notions à connaître avec des exemples concrets permettant de comprendre si votre assurance vie est un bien propre ou commun.

💡 Note : si vous êtes marié en séparation de biens, on ne parle pas de “biens propres” ni de “biens communs”. En effet, vous possédez des “biens personnels” et/ou “indivis”.

SOMMAIRE

- Assurance vie et communauté : bien propre ou commun ?

- Gestion d’une assurance vie alimentée par des fonds communs

- Assurance vie en communauté : individuelle ou co-souscription ? Exemple concret

- Arrêt Praslicka et réponse Ciot : succession d’une assurance vie en commun non dénouée

- Bénéficiez d’un accompagnement sur mesure avec Prosper Conseil

Assurance vie et communauté : bien propre ou commun ?

Régie par le code des assurances, le code civil et le code général des impôts, l’assurance vie est un contrat d’assurance avec trois principaux intervenants :

- le souscripteur qui désigne un ou plusieurs bénéficiaires et verse les “primes” (sommes versées sur le contrat d’assurance vie) ;

- l’assuré sur lequel l’aléa (mort liée à l’incertitude de la vie humaine) repose ;

- et le bénéficiaire (mécanisme de stipulation pour autrui).

L’assureur s’engage à dénouer l’assurance vie et à reverser la garantie lorsque l’aléa survient (mort de l’assuré). Quelles sont les subtilités à prendre en compte pour chaque partie prenante : souscripteur(s), assuré et bénéficiaire(s) ? Comment déterminer si l’assurance vie est un bien propre ou un bien commun ?

💡 Note : en pratique, le souscripteur est également l’assuré lors de la souscription d’une assurance vie. Toutefois, il est possible de séparer les deux. Par exemple, un grand-parent peut être souscripteur d’une assurance vie, mais peut avoir désigné son enfant comme l’assuré et son petit-enfant comme bénéficiaire.

La qualification de l’assurance vie

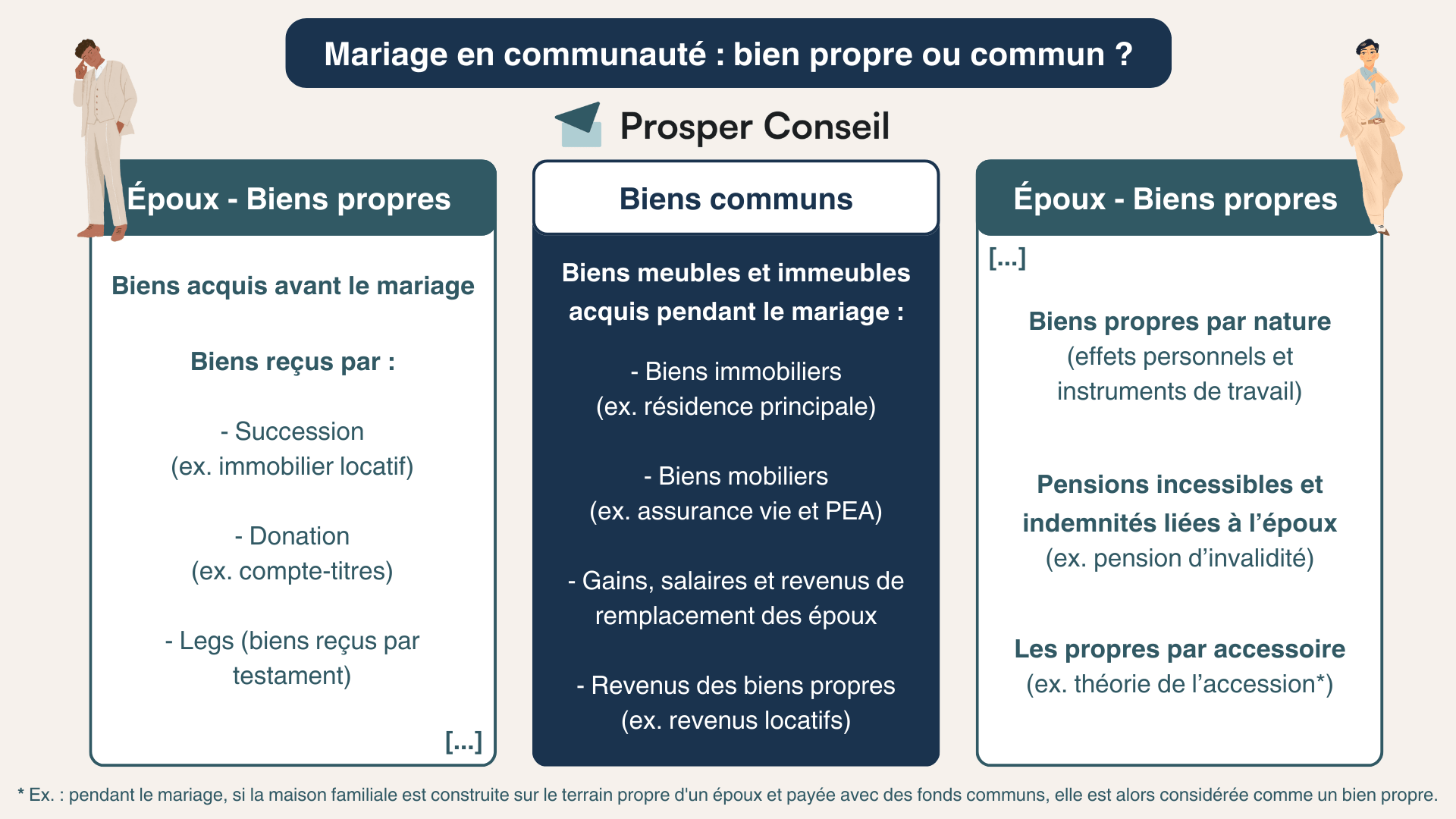

En cas de mariage sans contrat, vous êtes sous le régime de la communauté réduite aux acquêts par défaut (applicable depuis 1966 – Articles 1400 à 1491 du Code civil). Tous les biens acquis pendant le mariage sont présumés communs, sauf preuve contraire. Ainsi, trois masses coexistent dans un régime de communauté : les biens propres de chaque époux et la communauté au centre.

Souvent figure d’exception dans le paysage patrimonial, qu’en est-il de l’assurance vie : bien propre ou commun ? Si le contrat d’assurance vie a été ouvert pendant le mariage sans clause d’emploi ou de remploi permettant de justifier l’origine des fonds, alors il est présumé commun (article 1402 du Code civil).

Assurance vie : les principaux cas pratiques

En pratique, il faut distinguer la date de souscription du contrat, l’origine des primes versées, le régime matrimonial, le dénouement ou non du contrat et l’identité du bénéficiaire. C’est ce croisement qui permet de déterminer si l’assurance vie doit être traitée comme un bien propre, un bien commun, un bien personnel ou un actif à analyser dans les comptes entre époux.

| Situation | Qualification probable | Point de vigilance |

|---|---|---|

| Assurance vie souscrite avant mariage | Bien propre du souscripteur | Le contrat peut rester propre, mais les versements effectués ensuite avec des fonds communs peuvent être pris en compte lors de la liquidation du régime matrimonial. |

| Assurance vie alimentée par des fonds communs | Valeur de rachat à analyser dans la communauté | Il faut distinguer le contrat non dénoué, le contrat dénoué au profit du conjoint et le contrat dénoué au profit d’un tiers. Les conséquences civiles ne sont pas les mêmes. |

| Assurance vie avec clause d’emploi ou de remploi | Bien propre si l’origine des fonds est prouvée | La déclaration d’emploi ou de remploi doit être correctement formalisée. À défaut, un accord des époux peut être nécessaire, avec un effet limité à leurs rapports réciproques. |

| Assurance vie et séparation de biens | Bien personnel ou indivis selon le financement | Ce ne sont pas des biens propres ou communs. Le sujet principal devient la traçabilité des versements et l’éventuelle indivision entre époux. |

| Assurance vie communauté succession | Traitement civil et fiscal distinct | Un contrat non dénoué financé par des deniers communs peut être pris en compte civilement dans la communauté, sans être intégré fiscalement à l’actif successoral depuis la réponse Ciot. |

Assurance-vie souscrite avant mariage : bien propre ou commun ?

Une assurance-vie souscrite avant le mariage est en principe un bien propre du souscripteur. En effet, les biens dont les époux avaient la propriété ou la possession au jour de la célébration du mariage restent propres.

Mais attention : si le contrat est ensuite alimenté pendant le mariage avec des fonds communs, il peut naître une difficulté lors de la liquidation du régime matrimonial. Le contrat peut rester personnel, mais la valeur créée par des versements issus de la communauté peut devoir être analysée dans les comptes entre époux.

Gestion d’une assurance vie alimentée par des fonds communs

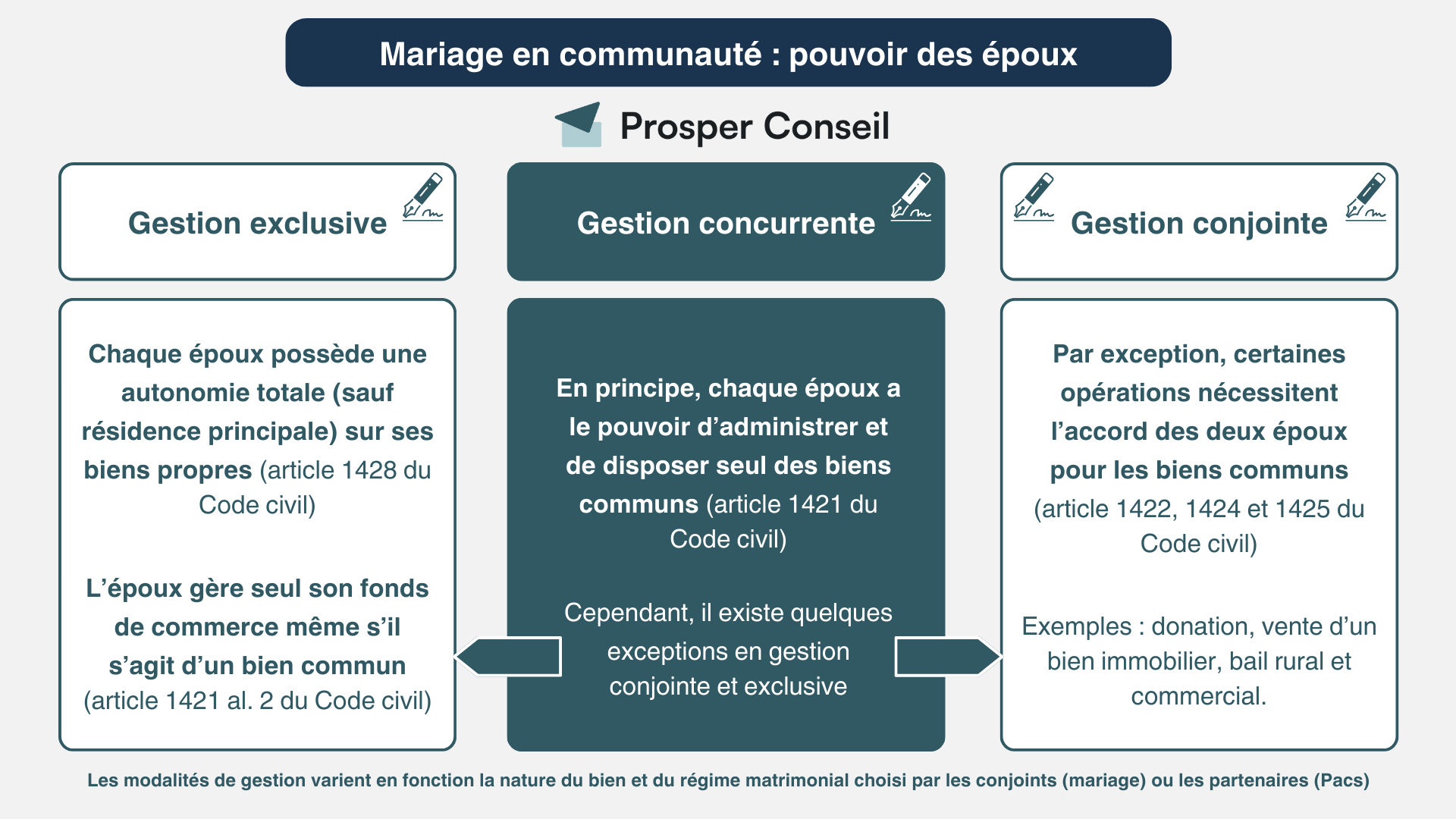

Dans le cadre du régime légal (régime de la communauté), le pouvoir des époux sur les biens immeubles et meubles (dont l’assurance vie) dépend du type de gestion (exclusive, concurrente ou conjointe).

Le versement d’une prime sur un contrat d’assurance vie relève en principe de la gestion concurrente. Vous pouvez donc alimenter une assurance vie à votre nom avec des fonds communs sans l’accord préalable de votre époux, sauf fraude ou faute de gestion. En revanche, la gestion est conjointe pour une assurance vie en co-souscription.

💡 Note : si vous versez des fonds propres dans une assurance vie ouverte pendant le mariage sans en justifier l’origine (clause d’emploi ou de remploi), ces sommes risquent d’être présumées communes. À titre indicatif, vous pouvez toujours tenter d’en justifier l’origine a posteriori, notamment avec l’accord de votre conjoint.

Assurance vie en communauté : individuelle ou co-souscription ? Exemple concret

Thomas, 37 ans, et Aurélie, 39 ans, se sont mariés sans contrat de mariage (régime de la communauté réduite aux acquêts par défaut) et ont un enfant en commun : Timothée.

Ils ont récemment vendu un appartement acquis pendant le mariage (bien commun). Ils souhaitent réinvestir le prix net de cession (160 000 €) dans une nouvelle assurance vie. Plusieurs solutions s’offrent à eux.

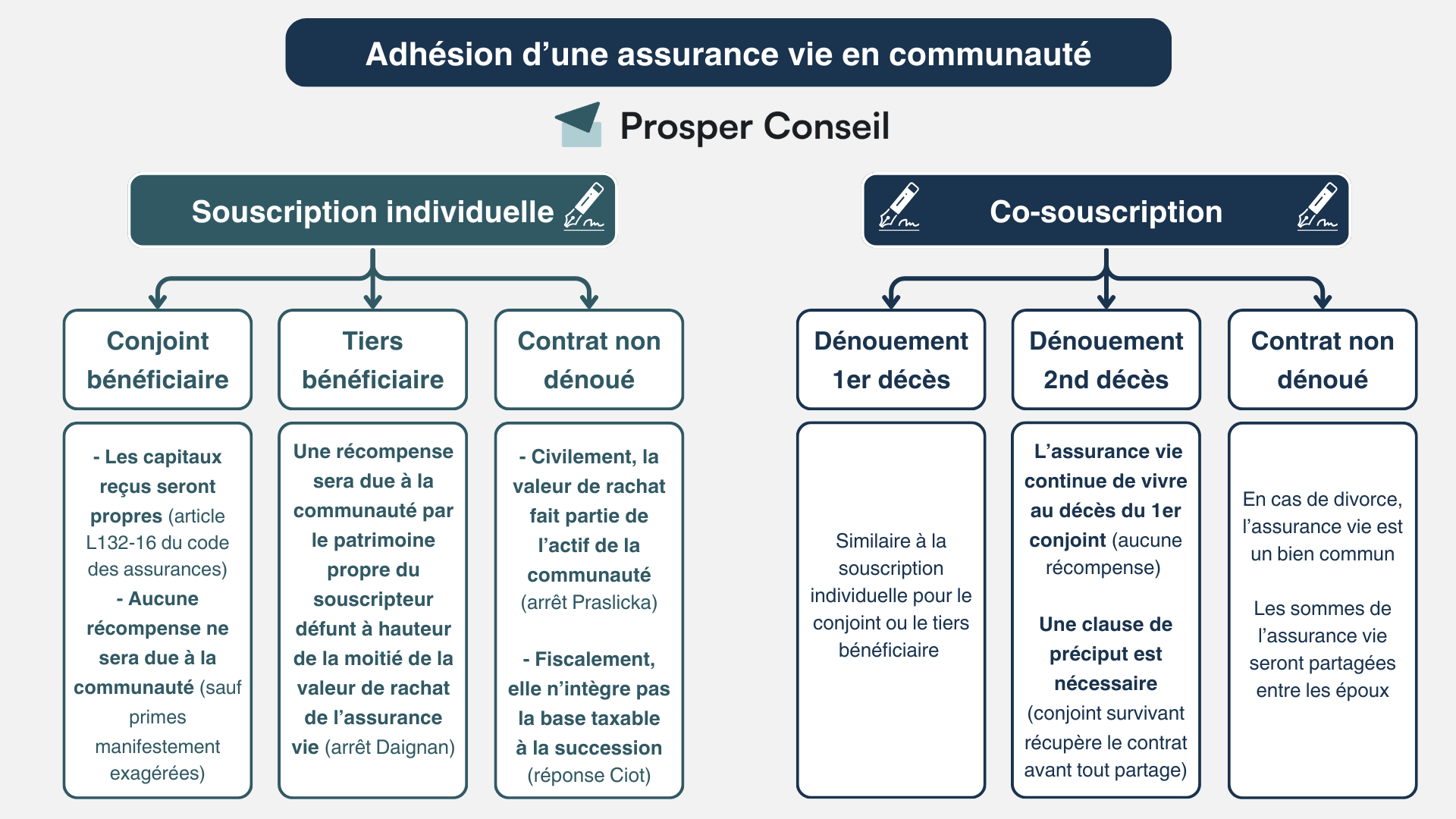

Souscrire seul une assurance vie avec un versement unique

Par exemple, Aurélie peut décider de souscrire seule une assurance vie avec les 160 000 € de fonds communs. Le contrat est souscrit à son seul nom, mais sa valeur doit être analysée comme une valeur commune dans les rapports entre époux. Le dénouement du contrat repose uniquement sur l’assuré, c’est-à-dire Aurélie.

Ainsi, elle a la possibilité de gérer le contrat comme bon lui semble (arbitrage, rachat, rédaction de la clause bénéficiaire, etc.). Ce type de souscription est préjudiciable pour Thomas, son conjoint, qui se trouve privé de prérogative.

En cas de divorce, la valeur de rachat fera partie de l’actif commun (arrêt Praslicka) pour la liquidation du régime matrimonial.

En cas de décès d’Aurélie (souscriptrice/assurée), si l’unique bénéficiaire est Thomas, les capitaux reçus par lui seront propres (article L132-16 du code des assurances). Par conséquent, aucune récompense ne sera due (succession d’Aurélie) sauf en cas de primes manifestement exagérées.

Cependant, si le bénéficiaire est un tiers, une récompense sera due par le patrimoine propre du souscripteur à la communauté pour moitié (arrêt Daignan).

💡 Note : cette solution privilégie les seuls intérêts d’un époux de son vivant.

Souscrire deux assurances vie, une par époux

Thomas et Aurélie optent pour une gestion équilibrée. Ils ouvrent chacun une assurance vie avec 80 000 €. Les deux assurances vie sont considérées comme des biens communs et chacun gère son assurance vie en autonomie.

La clause bénéficiaire des deux assurances vie peut désigner chaque époux réciproquement bénéficiaire. En cas de décès d’un époux, les fonds de l’assurance vie seront récupérés par l’autre époux. Cette solution protège les époux entre eux mais n’inclut pas Timothée dans l’équation.

Si les époux souhaitent inclure Timothée, ils peuvent modifier la clause bénéficiaire à tout moment. En outre, il est possible de rédiger une clause bénéficiaire démembrée partiellement ou totalement pour protéger le conjoint tout en anticipant la succession à leur descendant.

💡 Note : dans l’absolu, cette solution est optimale lorsque les époux sont jeunes. En effet, la souscription de deux assurances vie individuelles est plus flexible qu’une co-souscription. Cette dernière implique de gérer ensemble l’assurance vie et peut être préjudiciable en cas de divorce ou de conflits.

Souscrire conjointement une assurance vie avec dénouement au premier décès

Thomas et Aurélie peuvent aussi co-souscrire une assurance vie (160 000 €) avec dénouement au premier décès. Cela signifie que le contrat prendra fin dès que l’un des conjoints décède. Et les fonds seront versés au(x) bénéficiaire(s) désigné(s) à ce moment-là. Si l’époux est désigné comme bénéficiaire, les fonds seront exonérés d’imposition en vertu de la loi TEPA.

Les deux époux sont titulaires à l’égard de l’assureur. Une bonne entente dans le couple est alors nécessaire pour une gestion optimale du contrat (arbitrer, nantir, rédaction de la clause bénéficiaire, etc.).

Au 1er décès, le contrat est nécessairement dénoué. Par conséquent, la valeur ne figure pas dans la liquidation de la communauté, ni civilement ni fiscalement.

Souscrire conjointement une assurance vie avec dénouement au second décès

Dans la continuité de la solution précédente, il est possible de choisir un dénouement au second décès. Cela signifie que le contrat d’assurance vie ne prendra fin qu’après le décès des deux conjoints. Les fonds seront versés au(x) bénéficiaire(s) désigné(s) à ce moment-là.

Cette option permet de différer le dénouement du contrat jusqu’au second décès. Au premier décès, le contrat se poursuit au profit du conjoint survivant selon les modalités prévues au contrat. La question n’est donc pas celle d’un capital décès immédiatement versé au conjoint, mais celle de la liquidation civile de la communauté, de l’éventuel avantage matrimonial et de la protection des héritiers.

Cette stratégie doit être encadrée avec soin, notamment par une clause de préciput, une convention matrimoniale adaptée ou un régime de communauté universelle, afin d’éviter une requalification ou un déséquilibre au détriment des héritiers.

💡 Note : la co-souscription avec dénouement au second décès (et avantage matrimonial) peut être adéquate pour certains profils (au cas par cas) à partir d’un certain âge.

Assurance vie et récompense à la communauté : dans quels cas ?

La récompense à la communauté intervient lorsqu’un époux a tiré un profit personnel des biens communs. En matière d’assurance vie, la question se pose surtout lorsque des fonds communs ont servi à financer un contrat dont le bénéfice profite personnellement à un époux ou à un tiers, notamment au moment de la liquidation du régime matrimonial.

Attention toutefois : il ne faut pas confondre récompense et réintégration de la valeur de rachat dans l’actif commun. Lorsqu’un contrat non dénoué a été alimenté avec des fonds communs, la valeur du contrat peut être prise en compte dans la communauté. En revanche, lorsque le bénéficiaire est le conjoint survivant, le Code des assurances prévoit en principe qu’aucune récompense n’est due à la communauté au titre des primes payées par elle, sauf primes manifestement exagérées.

Le bon réflexe consiste donc à identifier trois éléments : l’origine des sommes versées, la situation du contrat au moment de la liquidation, et l’identité du bénéficiaire au dénouement. Sans cette méthode, il est facile de confondre la titularité du contrat, la qualification des capitaux investis et les comptes à établir entre les époux.

Arrêt Praslicka et réponse Ciot : succession d’une assurance vie en commun non dénouée

Assurance vie et succession : que deviennent les contrats ? Reprenons l’exemple précédent des époux Thomas et Aurélie (régime légal) qui ont un enfant en commun, Timothée. Ils ont finalement choisi la deuxième option (souscrire deux assurances vie, une par époux) avec les meilleures assurances vie du marché :

- Thomas a ouvert l’assurance vie Linxea Spirit 2 chez le courtier Linxea avec la première moitié (80 000 €).

- Aurélie a ouvert l’assurance vie Lucya Cardif avec 80 000 € chez le courtier Assurancevie.com avec la seconde moitié.

Dans l’hypothèse du décès de Thomas, son assurance vie Linxea Spirit 2 est dénouée et l’assureur (Spirica) verse les sommes aux bénéficiaires selon la clause bénéficiaire établie. Pour rappel, aucune récompense à la communauté n’est due si Aurélie est bénéficiaire (article L132-16 du code des assurances). Sinon, il y aura récompense.

Quant à l’assurance vie Lucya Cardif d’Aurélie, elle n’est pas dénouée car Aurélie (conjoint survivant) est la souscriptrice/assurée. D’après l’arrêt Praslicka de 1992, la valeur de rachat du contrat d’Aurélie (80 000 €) doit réintégrer civilement la communauté pour respecter l’égalité de partage.

Cependant d’un point de vue fiscal, la moitié de la valeur de l’assurance vie (40 000 €), intégrée ensuite dans l’actif successoral, n’est pas imposée aux droits de mutation à titre gratuit (DMTG) d’après la réponse ministérielle Ciot de 2016 (neutralité fiscale).

Exemple concret

Prenons un exemple simplifié avec l’hypothèse du décès de Thomas en dévolution successorale (aucun testament). Tous les actifs des époux sont communs et aucune donation n’a été réalisée.

| Patrimoine | Montant net | Qualification |

|---|---|---|

| Résidence principale | 150 000 € | Bien commun |

| Appartement locatif | 120 000 € | Bien commun |

| Compte-titres ordinaire | 50 000 € | Bien commun |

| Valeur de rachat de l’assurance vie Lucya Cardif d’Aurélie | 80 000 € | Bien commun |

Liquidation du régime matrimonial

Sur le plan civil, l’actif commun est de 400 000 € compte tenu de :

- la résidence principale, l’appartement locatif, le compte-titres ;

- et de l’assurance vie Lucya Cardif non dénouée (Praslicka : intégration de la valeur de rachat de l’assurance vie non dénouée).

Par conséquent, les droits de chacun sur la communauté sont de 200 000 €.

Liquidation de la succession de Thomas

Plan civil : quels sont les droits des héritiers ? Masse successorale = 400 000 / 2 = 200 000 €. Aurélie peut choisir le quart en pleine propriété ou l’ensemble en usufruit (démembrement de propriété).

Si Aurélie choisit le 1/4 en pleine propriété, alors Timothée aura le droit aux 3/4, soit 150 000 €.

Plan fiscal : quel est le montant des droits dus par chacun ? Masse taxable = (400 000 – 80 000) / 2 = 160 000 €. L’assurance vie non dénouée n’intègre pas la masse taxable (Ciot) et diminue la base taxable.

Aurélie est exonérée de DMTG selon la loi TEPA. Quant à Timothée, il dispose de droits civils évalués à 150 000 €, mais est imposé sur une base taxable plus faible de 120 000 € (3/4 x 160 000 €). Finalement, avec la prise en compte de l’abattement de droit commun de 100 000 €, il paie 2 194 € de DMTG au lieu de 8 194 € grâce au traitement différent de l’assurance vie sur le plan civil et fiscal.

Points d’attention

Pour l’assurance vie Lucya Cardif d’Aurélie, il y a une distinction entre la possession du contrat (individuelle) et les capitaux (communs). Le contrat est à Aurélie en tant que souscriptrice/assurée donc il lui est obligatoirement attribué dans la liquidation de la communauté pour 80 000 €. Cependant, la valeur est commune et elle doit donc restituer l’équivalent pour le partage. Cela peut entraîner un droit de partage, normalement fixé à 2,5 %.

💡 Note : ce taux est ramené à 1,10 % pour les partages des intérêts patrimoniaux consécutifs à une séparation de corps, un divorce ou une rupture de pacte civil de solidarité. Dans une succession, le taux normal de 2,5 % reste le point de référence.

Plusieurs leviers peuvent être étudiés pour limiter ou éviter, selon les cas, les droits de partage :

- Clause de préciput dans le contrat de mariage. La clause de préciput permet de récupérer un bien (ex. assurance vie) avant tout partage. Inconvénients avec (1) des enfants communs : possible atteinte à la réserve héréditaire et (2) des enfants non-communs : possible action en retranchement. Conséquence : le conjoint survivant doit verser une indemnité.

- Réaliser une donation entre époux en amont (faculté de cantonnement). Dans la succession de Thomas (200 000 € à partager), Aurélie a le droit à un quart (50 000 €) et Timothée les trois-quarts (150 000 €). Avec le cantonnement, Aurélie peut alors décider de récupérer entièrement l’assurance vie et laisser les autres actifs en concurrence (sans nécessité d’accord des autres héritiers et sans droit de partage).

- Convention de quasi-usufruit (à encadrer). Consolider les droits de Timothée par l’inscription d’une créance à son profit payable au second décès par imputation sur l’actif successoral d’Aurélie (passif de succession), comme une créance de quasi-usufruit (avec des garanties).

Bénéficiez d’un accompagnement sur mesure avec Prosper Conseil

🧭 L’assurance vie est un formidable outil pour construire une stratégie patrimoniale personnalisée et complète :

- Plan civil. L’assurance vie, qu’elle soit un bien propre ou un bien commun, peut être considérée comme hors succession civile lorsque le bénéficiaire est déterminé. Avec la clause bénéficiaire, il est ainsi possible d’organiser votre transmission (qui hérite et de combien ?), sous réserve des primes manifestement exagérées.

- Plan fiscal. La fiscalité d’un rachat en assurance vie et la fiscalité au décès peuvent être avantageuses, mais elles dépendent notamment de la date des versements, de l’âge de l’assuré au moment des primes et du lien entre l’assuré et le bénéficiaire.

- Plan financier. Le fonctionnement de l’assurance vie permet d’accéder à un large choix de fonds et d’actifs financiers selon le contrat : actions, obligations, immobilier, fonds euros, ETF ou gestion déléguée. Avec une assurance vie luxembourgeoise, certaines situations peuvent aussi permettre de structurer une ligne de crédit lombard.

Avec la gestion conseillée de notre cabinet, vous bénéficiez d’un conseil complet et sur mesure pour votre patrimoine personnel et professionnel.

Chez Prosper Conseil, notre accompagnement repose sur une double indépendance :

- une indépendance capitalistique, grâce à une architecture ouverte sans liste restreinte de partenaires ;

- et une indépendance de rémunération, car nos conseillers sont rémunérés uniquement par des honoraires transparents, sans rétrocommissions.

Vous pouvez contacter un conseiller Prosper Conseil pour construire une stratégie adaptée à votre régime matrimonial, votre clause bénéficiaire et vos objectifs de transmission.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur l’assurance vie bien propre ou commun

Comment prouver qu’une assurance vie est un bien propre ?

Pour qu’une assurance vie soit considérée comme un bien propre en régime de communauté, il faut pouvoir prouver l’origine des fonds. En pratique, cela suppose une clause d’emploi ou de remploi lors du versement, surtout si l’argent provient d’une donation, d’un héritage ou de la vente d’un bien propre.

À défaut, la présomption joue contre vous : tout bien est réputé commun si vous ne prouvez pas qu’il est propre. La preuve doit donc être préparée en amont, avec les relevés, actes notariés et clauses adaptées.

Peut-on verser de l’argent commun sur une assurance vie à son seul nom ?

Oui, en régime de communauté, un époux peut en principe alimenter une assurance vie à son nom avec des fonds communs.

Le Code civil prévoit que chacun des époux peut administrer seul les biens communs, sauf faute de gestion ou fraude. Mais cela ne signifie pas que le conjoint est sans droit. Si le contrat a été alimenté par la communauté, sa valeur de rachat peut être prise en compte lors de la liquidation du régime matrimonial, notamment en cas de divorce ou de décès.

En clair : vous pouvez gérer seul, mais vous ne pouvez pas faire disparaître la nature commune des sommes investies.

Une assurance vie non dénouée entre-t-elle dans la succession du conjoint décédé ?

Il faut distinguer le plan civil et le plan fiscal. Sur le plan civil, lorsqu’une assurance vie alimentée avec des fonds communs n’est pas dénouée au décès du premier époux, sa valeur de rachat peut être intégrée dans la liquidation de la communauté. Cela permet de respecter l’égalité entre le conjoint survivant et les héritiers.

En revanche, sur le plan fiscal, l’administration admet depuis la réponse Ciot que cette valeur de rachat n’est pas intégrée à l’actif taxable de succession. C’est précisément cette différence entre logique civile et logique fiscale qui rend le sujet si technique.

Assurance vie et séparation de biens : parle-t-on encore de bien propre ou commun ?

Non. Si vous êtes marié sous le régime de la séparation de biens, on ne parle pas de biens propres et de biens communs, mais de biens personnels ou indivis. Une assurance vie ouverte par un époux avec ses fonds personnels lui appartient en principe personnellement.

En revanche, si les deux époux alimentent ensemble un contrat, ou si l’origine des fonds est mélangée, une difficulté de preuve peut apparaître. Le vrai sujet devient alors la traçabilité des versements : qui a payé, avec quel compte, dans quelle intention ?

Les héritiers peuvent-ils contester une assurance vie alimentée pendant le mariage ?

Oui, mais pas dans n’importe quelles conditions. L’assurance vie bénéficie d’un régime particulier : les capitaux versés au bénéficiaire ne sont en principe pas soumis au rapport successoral ni à la réduction pour atteinte à la réserve.

En revanche, les héritiers peuvent agir si les primes versées sont manifestement exagérées au regard des facultés du souscripteur. L’analyse se fait au cas par cas : âge, patrimoine, revenus, utilité du contrat, montant des versements. Autrement dit, l’assurance vie n’est pas une zone de non-droit. Elle reste puissante, mais elle doit être utilisée avec cohérence et proportion.

Bonjour

je viens de vendre un bien propre, je suis mariée sous le régime de la communauté.

J’aimerais faire une déclaration de remploi pour placer le produit de la vente sur une assurance vie, sous quelle forme être fait la clause de remploi : il s’agit d’une déclaration à la banque ou attestation notariale.

Bien à vous,

Emmanuelle

Bonjour Emmanuelle,

Pour que le remploi tienne, il faut une déclaration dans l’acte : « A défaut de cette déclaration dans l’acte, l’emploi ou le remploi n’a lieu que par l’accord des époux » (v. C. civ., art. 1434).

➡️ Pour une assurance-vie, il est donc nécessaire d’insérer la clause d’emploi/remploi dans le bulletin de souscription (ou un avenant). À défaut, vous retombez sur la présomption : « Tout bien, meuble ou immeuble, est réputé acquêt de communauté si l’on ne prouve qu’il est propre à l’un des époux » (v. C. civ., art. 1402).

En pratique, que celle-ci soit rédigée ou validée par votre notaire en rappelant l’origine propre des fonds (vente du bien propre : date, notaire, montant remployé, proportion si remploi partiel). Puis sécurisez la preuve en conservant une traçabilité parfaite du circuit financier (acte de vente, relevés/ordres de virement, libellés, correspondance) montrant clairement le transfert du prix de vente vers le contrat d’assurance vie sans mélange avec des fonds communs.

Bonjour,

Je dois me mariée et je suis titulaire d’une assurance vie et d’une maison.

La maison est actuellement en location et s’auto finance. Compte tenu de ce que je gagne pour la maison, on peut même dire que l’assurance vie peut aussi être financée par les revenus de la maison.

Je me demande quels seront leurs sorts en cas de divorce.

Par ailleurs, j’ai un salaire 2 fois plus que mon conjoint alors que nous allons-nous marier sans contrat. Je me demande si c’est sécurisé de faire ainsi.

J’aimerais des conseils pour m’orienter vers un choix plus protecteur.

Je sais qu’il est triste de parler de divorce avant même de se marier mais ce sera mon deuxième mariage. Et j’ai acheté seule mon bien avec mon propre salaire après mon précédent mariage donc la question ne s’est pas posée à cette époque.

En espérant compter sur votre aide.

Bien à vous,

Ano

Bonjour,

D’abord, vous avez parfaitement raison de poser ces questions en amont. Il n’y a rien de triste à anticiper un avenir incertain (au contraire, c’est une démarche lucide et protectrice).

Se marier sans contrat, c’est laisser la loi décider pour vous de A à Z, selon les règles du Code civil (ou d’une autre législation selon le contexte). Cela peut convenir dans certains cas, mais il est essentiel d’en comprendre clairement les implications : quels biens seront considérés comme communs ? Comment seront-ils partagés en cas de séparation ou de décès ?

La plupart des couples se marient sans contrat. Pourtant, il est souvent préférable que les futurs époux consultent un notaire afin d’envisager un contrat de mariage sur mesure, adapté à leur situation et à leurs intentions communes.

📌 Le notaire est votre allié ici. Il permet de définir vos propres règles du jeu, plutôt que de s’en remettre par défaut à celles de la loi. Ce n’est pas une marque de méfiance, mais un acte de liberté et de prévoyance.

Bonjour,

Je suis sous le régime de la communauté réduite aux acquêts et je détiens un compte d’assurance vie sur lequel j ‘ai de l’argent commun et l’argent d’une vente en 2011 provenant d’un bien propre pour lequel je n’ai pas fait de déclaration de remploi. Comment faire le nécessaire pour que ce soit un bien propre. Si ça reste en l’état, à mon décès si je décède avant mon mari, est-ce que mes enfants qui sont bénéficiaires de mon contrat devront une récompense à mon mari et si oui est-ce qu’elle sera égale à 50 % de mon contrat et est-ce que mon mari pourra refuser cette récompense.

Merci pour votre réponse

Bonjour,

Sans déclaration de remploi, les fonds issus d’un bien propre réinvestis en assurance vie sont considérés comme communs. Si c’est pertinent, il est possible de régulariser la situation via un acte notarié avec accord du conjoint pour reconnaître le caractère propre de ces fonds.

Si rien n’est fait et que vous décédez avant votre mari :

– Si votre mari est bénéficiaire, il recevra le capital en propre sans qu’aucune récompense ne soit due (sauf atteinte éventuelle à la réserve héréditaire des enfants).

– Si vos enfants sont bénéficiaires, une récompense sera due à la communauté (50 % de la valeur du contrat). Votre mari peut toutefois y renoncer s’il le souhaite.

👉 Dans une approche patrimoniale globale, chaque décision doit être nuancée en fonction des spécificités de votre situation. Il est conseillé de consulter un professionnel, comme un notaire, pour sécuriser votre situation et anticiper les implications successorales.

bonjour.

j’ai ouvert mon assurance vie avec l’argent que je gagne…

mon mari n’a rien mis dedans…

nous sommes dans régime commun

je pense divorcer avec Monsieur.

qu’est ce qui arrivera avec mon assurance vie que j’ai fait pour mon futur ?

je ne touche rien comme argent à côté de mon mari et c’est pour ça que j’ai pensé à l’assurance vie pour plus tard…

j’ai travaillé et j’ai mis une partie de mon salaire dedans

merci

cordialement

Bonjour,

Je comprends votre préoccupation concernant votre contrat d’assurance vie en vue d’un éventuel divorce. Dans votre situation, comme vous êtes mariée sous un régime de communauté (et que votre assurance vie a été financée avec votre salaire, qui fait partie des biens communs), le contrat d’assurance vie sera considéré comme un bien commun. Cela signifie que, dans le cadre d’un divorce, la valeur de rachat de ce contrat pourrait être prise en compte lors du partage de l’actif commun.

Même si les versements proviennent de votre salaire personnel, en régime de communauté réduite aux acquêts, tous les revenus gagnés pendant le mariage sont considérés comme des biens communs, sauf exception (comme une clause de remploi spécifique, ce qui ne semble pas être le cas ici).

En cas de divorce, la valeur de rachat de votre assurance vie sera partagée avec votre mari. Cependant, les modalités précises du partage peuvent varier en fonction des décisions du juge et des éventuels accords entre vous et votre conjoint.

Si j’ai bien compris, l’assurance vie en co-souscription concerne uniquement les époux mariés en communauté ?

Effectivement, en France, l’assurance vie en co-souscription est réservée aux couples mariés sous un régime de communauté universelle ou de communauté réduite aux acquêts (sauf exception en fonction des assureurs).