Conseiller financier indépendant : 5 choses à savoir avant de vous lancer

Faire appel à un conseiller financier indépendant ne signifie pas toujours bénéficier d’un conseil objectif. Beaucoup confondent l’indépendance du cabinet (ne pas être rattaché à une banque) et l’indépendance du conseil lui-même. Ce sont pourtant deux réalités bien différentes.

En France, plus de 90 % des conseillers en gestion de patrimoine indépendants (CGPI) sont rémunérés par des rétrocommissions versées par leurs partenaires. Cela signifie qu’ils perçoivent une partie des frais issus des produits qu’ils recommandent. Un modèle qui crée un biais structurel : ils sont incités à proposer les solutions qui les rémunèrent le mieux, celles les plus chargées en frais, pas nécessairement celles qui vous conviennent le plus.

Seuls les CGPI au conseil indépendant (ceux qui facturent uniquement des honoraires de conseil, sans aucune commission cachée) peuvent garantir un accompagnement vraiment aligné avec vos intérêts. Ils ne sont pas rémunérés par des partenaires, mais seulement par vous.

📌 Ce qu’il faut retenir avant de choisir votre conseiller financier indépendant :

- Un vrai conseil indépendant, c’est d’abord un conseiller libre, sans lien capitalistique avec une banque ou un assureur, et surtout sans aucune commission sur les produits qu’il recommande. Son seul client, c’est vous (et non des partenaires qui lui versent des rétrocommissions).

- Un accompagnement réellement aligné avec vos intérêts, sans biais commercial ni produits “packagés”, car le conseiller est exclusivement rémunéré par vos honoraires.

- Une sélection objective des meilleures solutions du marché, sans pression commerciale, avec un accès à l’ensemble des offres disponibles (architecture complètement ouverte, et pas seulement sur un cercle de 10 ou 20 partenaires).

- Une relation de long terme, avec un interlocuteur stable, engagé à vos côtés à chaque étape de votre parcours de vie.

💡 Note : un CGPI au conseil indépendant ne veut pas forcément dire un professionnel isolé “à son compte”. Cela signifie que son cabinet ne dépend d’aucune banque ou compagnie d’assurance (indépendance capitalistique), mais surtout qu’il vous conseille en toute objectivité, en étant rémunéré 100 % via honoraires de conseil. Chez Prosper Conseil, nos conseillers sont salariés et nous délivrons tous du conseil indépendant.

SOMMAIRE

- Conseiller financier indépendant gratuit ou non : les pièges à éviter

- Stratégies patrimoniales sur mesure : ce qu’un CGPI peut vraiment faire pour vous

- Accès aux meilleurs placements du marché : fini les produits biaisés par les commissions

- Un conseiller indépendant, mais jamais seul : notaires, avocats, experts-comptables, etc.

- Un accompagnement patrimonial stable sur le long terme

Conseiller financier indépendant gratuit ou non : les pièges à éviter

⚠️ De nombreux conseillers financiers se disent “indépendants”, mais tous ne le sont pas vraiment. Et cette confusion est loin d’être anodine : elle peut vous coûter très cher, surtout quand on vous annonce un conseil en patrimoine gratuit.

Pour y voir plus clair, il est ainsi essentiel de bien distinguer deux notions souvent confondues :

- L’indépendance de la structure : le conseiller exerce en nom propre ou via un cabinet sans lien capitalistique avec une banque ou un assureur.

- L’indépendance du conseil : il ne perçoit aucune commission sur les produits qu’il recommande. Il est exclusivement rémunéré par des honoraires payés par ses clients. C’est le conseil indépendant au sens de la réglementation MIF 2.

▶️ En pratique, plus de 90 % des CGPI en France sont des conseillers financiers indépendants au conseil non indépendant “gratuit”. Cependant, ils sont bien rémunérés par des rétrocommissions, ce qui les empêche d’être pleinement objectifs dans leurs recommandations.

Les différences entre conseil indépendant et non indépendant

🔍 Pour vous repérer facilement, voici un comparatif clair entre trois types de conseillers en gestion de patrimoine :

| Critères | CGP en banque privée | CGPI au conseil non indépendant | CGPI au conseil indépendant |

|---|---|---|---|

| Approche patrimoniale globale (civile, fiscale et financière) | ✅ | ✅ | ✅ |

| Allocation d’actifs sur mesure | ✅ (Mais dans la limite des placements de la banque) | ✅ (Mais dans la limite des placements des partenaires) | ✅ |

| Structure indépendante | ❌ | ✅ | ✅ |

| Architecture ouverte (accès multi-partenaires) | ❌ | ✅ | ✅ |

| Conseil réellement indépendant (honoraires) | ❌ | ❌ | ✅ |

| Sélection objective des meilleurs produits | ❌ | ❌ | ✅ |

| Optimisation fiscale sans biais commerciaux | ❌ | ❌ | ✅ |

📌 Il faut donc bien distinguer :

- Le CGP “classique” : associé à un grand groupe bancaire/assurance et qui perçoit des rétrocommissions. Donc pas d’indépendance capitalistique + pas d’indépendance dans le conseil.

- Le CGPI au conseil non indépendant : dans une structure indépendante, mais qui perçoit des rétrocommissions, donc pas indépendant dans son conseil.

- Le CGPI au conseil indépendant : structure indépendante et rémunéré 100 % via honoraires de conseil. C’est l’indépendance totale.

Conclusion : l’indépendance réelle dans le conseil va donc bien au-delà du simple statut affiché. Seul le CGPI au conseil indépendant est à même de vous proposer une stratégie 100 % alignée avec vos intérêts.

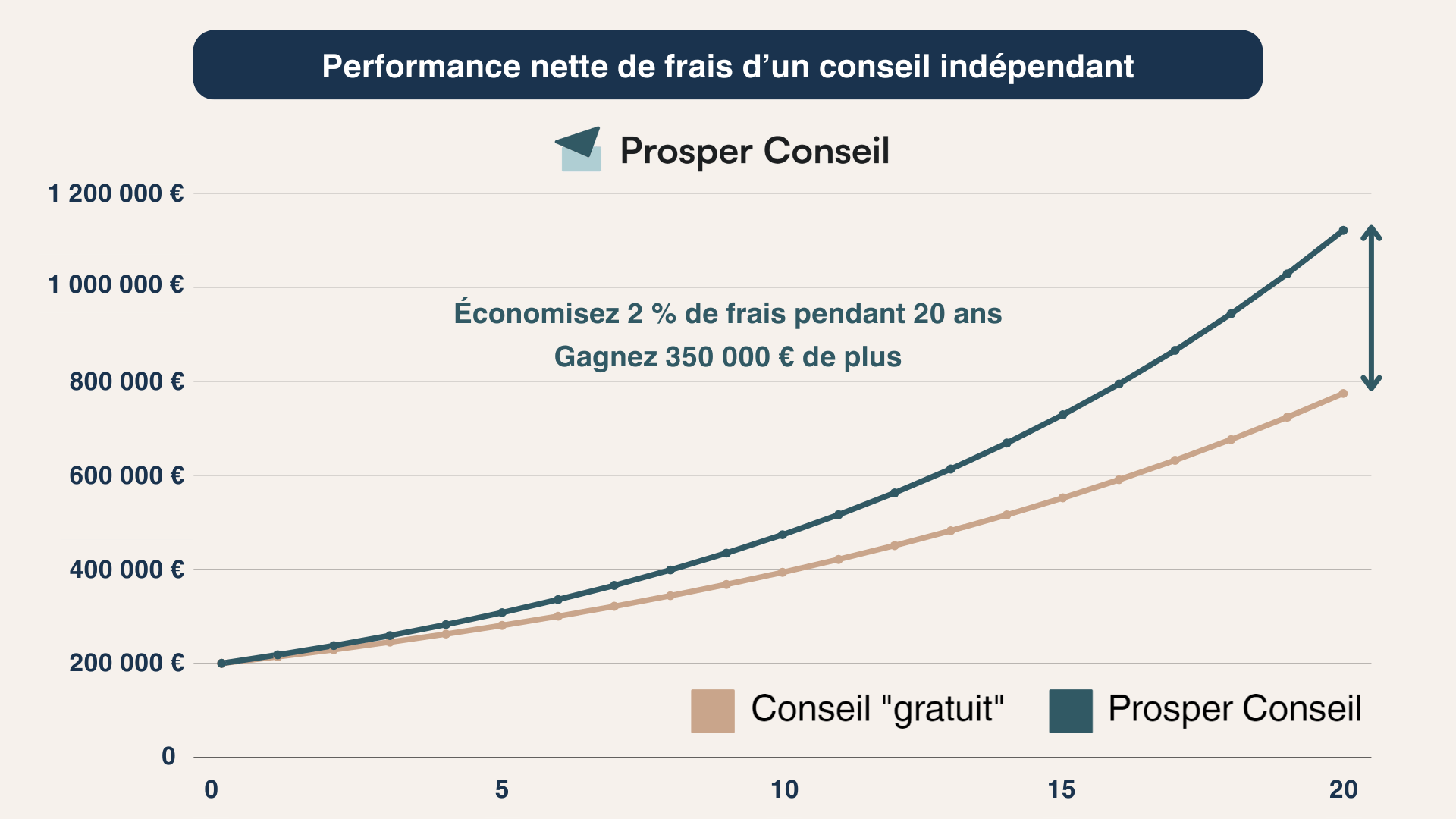

Réduction des frais : 0 rétrocommissions, 0 frais cachés

Un conseiller financier vraiment indépendant ne vous vend rien. En effet, il ne touche aucune rétrocommission, ni sur votre assurance vie, ni sur votre PER, ni sur vos SCPI, ni sur aucun autre placement conseillé.

🎯 Son seul objectif : vous conseiller objectivement, avec une vision alignée à 100 % sur vos intérêts.

Résultat : vous accédez aux meilleurs placements du marché et vous évitez une cascade de frais inutiles. Voici quelques exemples concrets d’économies :

- 0 frais d’entrée, de versement ou d’arbitrage, notamment en choissisant les meilleures assurances vie et les meilleurs PER.

- Moins de frais de gestion annuels du contrat sur les unités de compte.

- Moins de frais de gestion des fonds, notamment grâce aux trackers (ETF).

- Moins de frais de courtage, notamment en choissisant les meilleurs PEA.

💸 Sur le long terme, ces économies peuvent représenter plusieurs centaines de milliers d’euros :

💡 Note : nous avons souvent tendance à minimiser l’impact des frais (ici “seulement” 2 %), en imaginant que ce n’est pas grand-chose… mais sur la durée, leur effet est loin d’être négligeable. Les intérêts composés agissent aussi en leur faveur : année après année, ces frais pèsent de plus en plus lourd sur votre performance globale. Une différence qui va coûter cher à long terme.

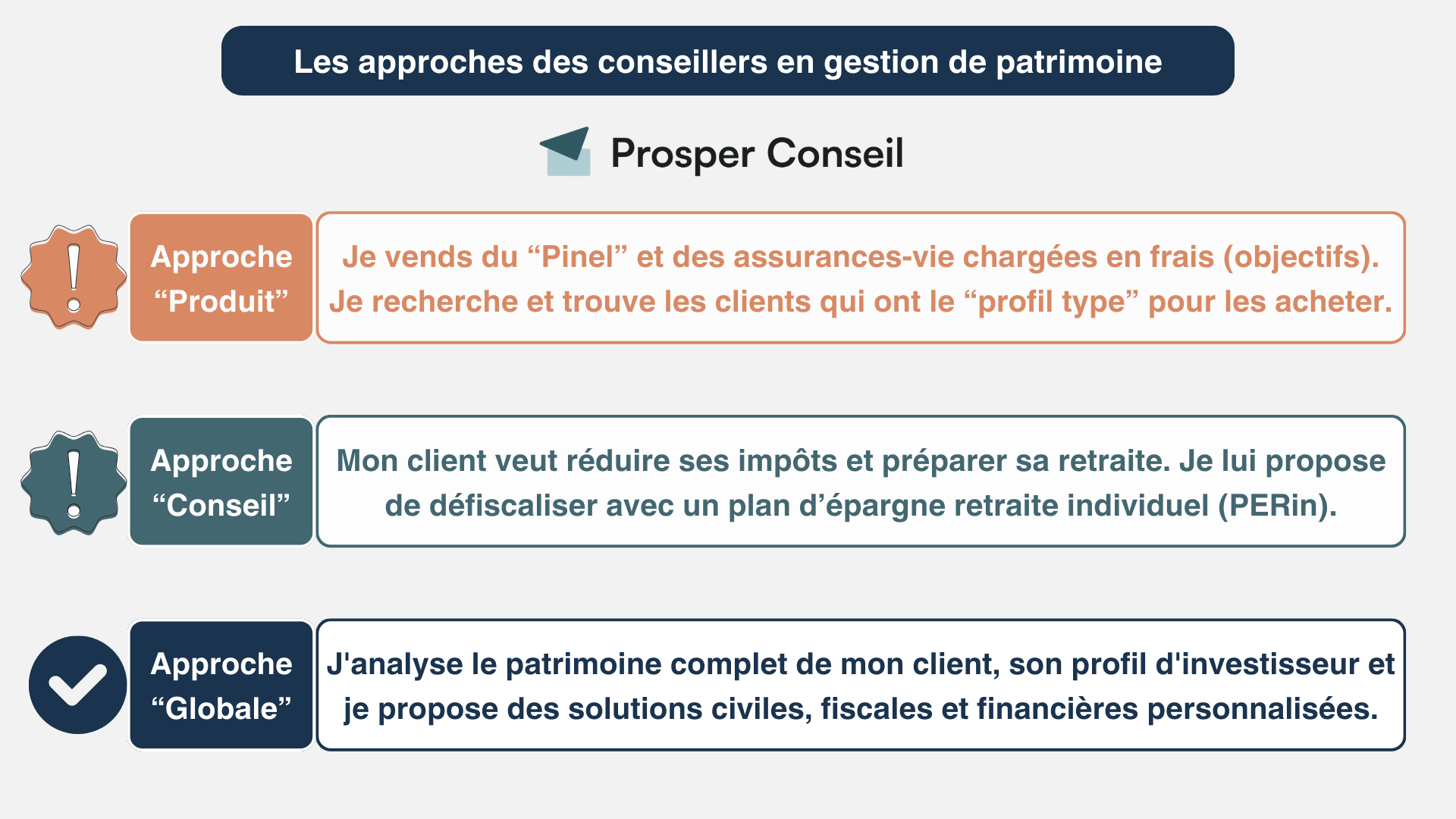

Stratégies patrimoniales sur mesure : ce qu’un CGPI peut vraiment faire pour vous

🤔 Avant de parler solutions, commençons par une vérité simple : tous les conseillers patrimoniaux ne fonctionnent pas de la même manière.

Trop de conseillers financiers dits “indépendants” (en réalité rémunérés par des rétrocommissions) adoptent une approche centrée sur le produit. Pourquoi ? Parce que leurs vrais clients ne sont pas les épargnants… mais les sociétés partenaires qui conçoivent les produits qu’ils vendent. Ils font juste du placement de produits.

Une vision à 360° pour structurer, optimiser et sécuriser votre patrimoine

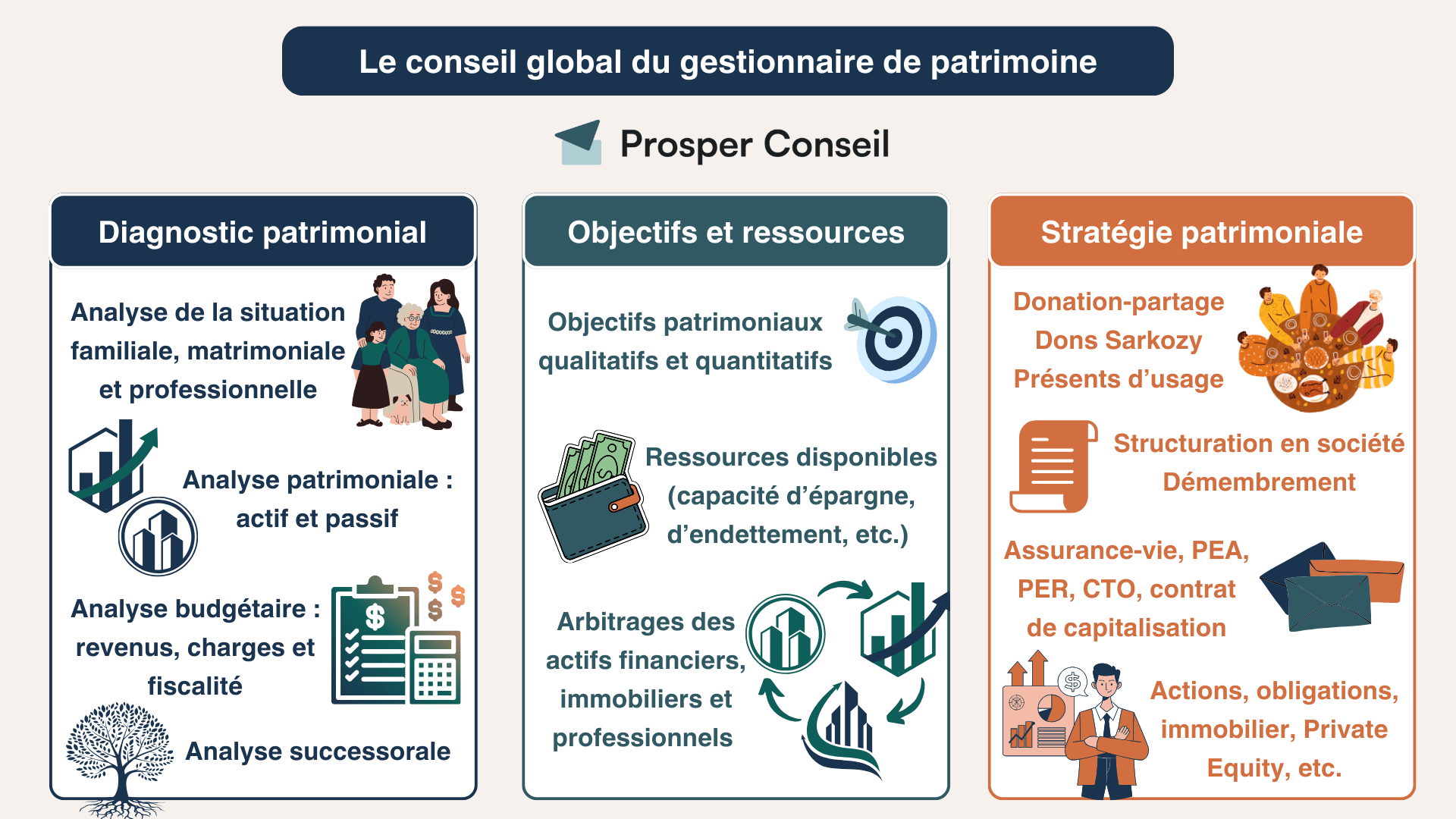

📊 Un bon conseiller en gestion de patrimoine indépendant ne se contente jamais d’un simple placement “à caser”. Son approche repose sur une stratégie patrimoniale globale : revenus, charges, actifs, passifs, fiscalité, structure familiale, projets de vie, horizon de placement, etc.

🎯 Et surtout, les conseillers financiers véritablement indépendants (rémunérés uniquement par vos honoraires) appliquent naturellement cette approche globale, neutre et objective.

Ils ne sont liés à aucun distributeur de produits, ne perçoivent aucune commission, et n’ont qu’un seul intérêt à défendre : le vôtre. En clair : vous êtes leur seul client. Et ça change tout.

Des stratégies patrimoniales sur-mesure, bien au-delà du financier

🔍 Un conseiller financier indépendant (uniquement par honoraires) ne cherche pas la solution “rapide à vendre”. Il cherche la meilleure solution pour vous, en fonction de votre situation, vos objectifs, et votre fiscalité.

Concrètement, cela peut aussi l’amener à recommander et à coordonner avec des experts : notaires, avocats, fiscalistes, experts-comptables… des stratégies patrimoniales complexes, telles que :

- 🏢 La création d’une holding patrimoniale avec apport-cession 150-0 B ter et choix des placements de trésorerie d’entreprise.

- 🧾 Optimiser vos impôts : impôt sur le revenu (IR), prélèvements sociaux (PS), impôt sur la fortune immobilière (IFI), CEHR, etc

- 💰 La gestion des crédits et de l’effet de levier : crédit immobilier, prêt personnel, crédit lombard, etc.

- 👩👦 La préparation de la transmission via le démembrement de propriété et/ou une clause bénéficiaire démembrée sur un contrat d’assurance vie ;

💡 Note : ces stratégies nécessitent un vrai niveau d’expertise et ne peuvent pas être standardisées. C’est précisément ce que permet le conseiller financier indépendant (au conseil indépendant), car il travaille sur-mesure et en toute liberté.

Accès aux meilleurs placements du marché : fini les produits biaisés par les commissions

👨💼 Un conseiller financier vraiment indépendant (rémunéré uniquement par des honoraires) a le champ libre pour vous recommander les meilleurs placements du marché, sans aucune restriction liée à des accords commerciaux ou des rétrocommissions.

Contrairement aux CGPI au conseil non indépendant (y compris en banque privée), il n’est pas contraint par une liste imposée de produits ni par quelques partenaires. Il peut ainsi choisir le bon support d’investissement, au bon moment (pas selon le challenge commercial du moment), pour les bonnes raisons, et uniquement en fonction de vos intérêts.

Ce que votre banquier ne vous dira jamais sur les placements qu’il vous propose

🏆 Quand un conseiller est libre de toute pression commerciale, cela lui permet de :

- Sélectionner les contrats d’assurance vie et PER les plus compétitifs (et pas ceux qui rapportent le plus de commissions).

- Proposer des trackers (ETF) au lieu de fonds actifs avec de mauvaises performances (principalement à cause des frais).

- Recommander ou non des SCPI selon votre profil (et non parce qu’elles génèrent 5 % de rétrocommissions).

- Arbitrer objectivement entre assurance vie, PER, PEA, compte-titres, en fonction de votre profil (et non uniquement en fonction des commissions).

💡 Note : pour avoir expérimenté de l’intérieur à la fois le conseil indépendant et le conseil non indépendant, je constate que les CGPI réellement indépendants investissent très souvent eux-mêmes dans les produits qu’ils recommandent à leurs clients. En revanche, c’est rarement le cas chez les conseillers au conseil non indépendant, ce qui en dit long sur la confiance qu’ils accordent à leurs propres recommandations.

Le cas des CGPI au conseil non indépendant : un métier de commercial

🔴 Dans les réseaux bancaires ou chez les CGPI au conseil non indépendant, on observe régulièrement :

- Une surpondération systématique de certains produits (private equity, produits structurés, défiscalisation immobilière, SCPI, etc.).

- Une préférence marquée pour les fonds actifs chargés en frais de gestion (récurrence annuelle des revenus).

- Des allocations d’actifs parfois dictées par la logique de commission (pas par la pertinence pour le client).

➡️ Ce n’est pas du conseil, c’est une stratégie de distribution. Et à long terme, cela coûte cher et pénalise votre progression patrimoniale.

Un conseiller indépendant, mais jamais seul : notaire, avocat, expert-comptable, etc.

💼 Même avec une vision patrimoniale à 360°, un bon conseiller financier indépendant ne prétend pas tout savoir ni tout faire. Et c’est justement ce qui fait sa force : il sait s’entourer des meilleurs experts dans chaque domaine.

Par conséquent, avec un CGPI au conseil indépendant, l’interprofessionnalité n’est pas une option : c’est une méthode de travail. Si nécessaire, il fait appel à son réseau de partenaires spécialisés (juristes, fiscalistes, notaires, experts immobiliers…) sélectionnés pour leur fiabilité et leur complémentarité.

Des situations complexes, des experts à la hauteur

📞 Dans certains cas, le recours à des professionnels spécialisés est indispensable. En pratique, le CGPI au conseil indépendant a un rôle de chef d’orchestre en mobilisant les bons interlocuteurs au bon moment :

- Notaire : pour sécuriser les opérations juridiques et patrimoniales majeures (mariage, pacte civil, achat immobilier, donation, succession, testament, etc.), et garantir leur validité légale tout en optimisant leur traitement fiscal.

- Avocat fiscaliste : en cas de situation internationale complexe, avec plusieurs éléments d’extranéité (résidence fiscale, biens à l’étranger, héritiers non-résidents…).

- Expert-comptable : pour accompagner les entrepreneurs dans la structuration en société (holding, SCI, SARL de famille…), optimiser la gestion de trésorerie, et sécuriser les aspects comptables et fiscaux liés à leur activité ou à leur patrimoine professionnel.

Une coordination fluide, pour un patrimoine bien orchestré

Le conseiller financier indépendant ne remplace pas les experts mais les coordonne. Il vous évite de les gérer seul, en s’assurant que chacun travaille dans la même direction et avec une vision cohérente de vos objectifs patrimoniaux.

✅ Résultat :

- Moins de perte de temps et d’énergie.

- Moins d’erreurs ou de contradictions entre experts.

- Et surtout… une stratégie globale plus efficace, plus fluide, et plus durable.

Un accompagnement patrimonial stable sur le long terme

L’un des grands avantages d’un conseiller financier indépendant, c’est la continuité dans la relation.

Un conseiller qui reste, une stratégie qui dure

📆 Contrairement aux banques privées, où les conseillers changent très régulièrement, vous conservez un interlocuteur unique qui vous connaît vraiment et vous accompagne sur le long terme.

Mariage, naissance, changement de statut, acquisition, transmission, retraite… À chaque moment clé de votre vie, votre stratégie patrimoniale mérite d’être réévaluée. Et qui mieux qu’un conseiller présent à vos côtés depuis le début pour vous guider avec cohérence ?

Pas de recommencement à chaque rendez-vous, pas de fiche impersonnelle à remplir. Mais une vision globale construite dans la durée, ancrée dans vos objectifs et adaptée à chaque évolution fiscale, juridique ou personnelle.

Prosper Conseil : 100 % indépendant, 100 % à vos côtés

🧭 Chez Prosper Conseil, nous avons fait un choix assumé : celui de l’indépendance totale. En effet, nous sommes un cabinet de conseil en gestion de patrimoine 100 % indépendant, rémunéré exclusivement par honoraires. Aucune commission. Aucun produit imposé.

Notre métier ? Ce n’est pas de vendre. C’est de vous conseiller en toute liberté, avec rigueur, objectivité et engagement sur le long terme :

- Choix des courtiers : BoursoBank, Linxea, Interactive Brokers, Swissquote, etc. Nous sélectionnons les acteurs du marché les plus compétitifs.

- Choix des enveloppes fiscales : assurance vie, PERin, PEA, contrat de capitalisation, CTO, PEE…

- Choix des placements : actions, ETF, SCPI, métaux précieux, cryptomonnaies, forêts… Accès à l’ensemble du marché, sans biais. Chaque solution est choisie pour vous (et non pour un partenaire qui nous rémunère).

- Expertise civile, sociale et fiscale : régime matrimonial, donations, testaments, rémunération du dirigeant, fiscalité personnelle et professionnelle…

- Suivi patrimonial dans le temps : bilans réguliers, ajustements proactifs, stratégie toujours alignée avec vos projets de vie.

📩 Prenez contact dès maintenant avec un conseiller Prosper Conseil pour faire le point sur votre situation. Vous bénéficierez d’un regard objectif, d’un accompagnement personnalisé, et d’un plan patrimonial sans compromis, 100 % sur-mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine