Rendement des fonds euros : 3 conseils pour optimiser vos gains

Les fonds euros représentent encore une masse considérable de l’épargne française. À fin 2025, l’assurance vie atteint 2 107 milliards d’euros d’encours. Les unités de compte représentant 32 % de l’encours, les fonds euros pèsent par déduction environ 1 430 milliards d’euros, soit près des deux tiers de l’assurance vie.

Le rendement moyen des fonds euros est de l’ordre de 2,5 à 3 % par an (avec de fortes disparités selon les assureurs et les contrats).

Il s’agit donc d’une fourchette des rendements en fonds euros observés (notre comparatif des meilleurs fonds euros) et attendus en 2026, 2027 et les prochaines années. Le rendement des fonds euros évolue en douceur d’une année sur l’autre. Mais qu’en est-il des rendements historiques et des rendements escomptables à plus long terme ? Et quels sont les facteurs qui déterminent le rendement des fonds euros ? On vous explique tout cela en détail dans cet article.

➡️ En pratique, le rendement des fonds euros dépend de :

- La qualité de la gestion de l’assureur (bon rendement du fonds euro, gestion stratégique des réserves, etc.).

- L’évolution de leurs actifs sous-jacents : les fonds euros sont des fonds investis principalement dans des obligations Investment Grade (dettes d’États et/ou d’entreprises réputés sûrs), et dans une moindre mesure des actions et de l’immobilier.

📌 Pour rappel, le fonds euro est un placement avec une bonne liquidité, sans plafond d’investissement et à capital garanti, qui est utile pour :

- Constituer votre épargne de précaution à hauteur de 3 à 6 mois de dépenses pour des situations imprévues (travaux d’urgence, voiture en panne, etc.).

- Mettre à l’abri la partie sécurisée de votre patrimoine (variable selon votre profil de risque et vos objectifs de vie).

- Réaliser vos projets à court et à moyen terme (apport pour l’achat de résidence principale, voyages, etc.).

En prérequis, nous vous recommandons la lecture de nos articles : fonds euros en assurance vie : fonctionnement et explications et les meilleurs fonds euros. Cet article aborde plutôt la question : comment est déterminé le rendement des fonds euros ?

SOMMAIRE

- Le rendement des fonds euros : définition, PPB et effet cliquet

- Les meilleurs fonds euros sont distribués par les courtiers et les banques en ligne

- Le rendement des fonds euros dépend de leur composition sous-jacente

- Le rendement des fonds euros est lié à la gestion stratégique des réserves

- Notre avis sur le rendement des fonds euros

Le rendement des fonds euros : définition, PPB et effet cliquet

🔎 Les fonds euros sont appelés ainsi, car ils sont libellés en euros (contrairement aux unités de compte qui sont exprimées en nombre de parts).

D’ailleurs, avant le passage à la monnaie unique, ils étaient appelés “les fonds en francs”. Historiquement, le premier fonds euro a été créé par l’AFER en 1976.

Le rendement des meilleurs fonds euros est actuellement de l’ordre de 3 %. Les rendements historiques étaient plus élevés (ils avoisinaient les 5 % au début des années 2000), cela était notamment dû au fait que l’inflation était elle-même plus élevée, et les obligations (en particulier les titres de dette émis par les États qui composent les fonds euros) affichaient des rendements supérieurs.

Qu’est-ce qu’un fonds euro ?

🏦 Les fonds euros sont gérés par les assureurs : Spirica, Suravenir, MMA Vie, Carac Mutavie, AG2R La Mondiale, Allianz Vie, Generali, Groupama Gan Vie, GMF Vie, AXA, Sogécap, etc. Ces derniers investissent votre capital dans divers placements (le fonds euro est un package d’obligations, actions et immobilier), puis vous reversent les gains en janvier de l’année N+1.

Les fonds euros sont intégrés aux assurances vie et PER principalement distribués par :

- des courtiers en ligne spécialisés : Linxea, Assurancevie.com, Placement-direct.fr, etc.

- des banques en ligne : Fortuneo, Boursobank, Hello Bank, etc.

- des banques traditionnelles : BNP Paribas, LCL, CIC, CCF, Banque Populaire, Caisse d’Épargne, Crédit Mutuel, Société Générale, etc.

En pratique, les meilleurs fonds euros sont distribués par les courtiers en ligne spécialisés et/ou les banques en ligne (▶️ notre avis sur les assurances vie en ligne), sans frais sur versement et avec un meilleur rendement.

💡 Note : le fonds euro est à capital garanti (le risque est supporté par l’assureur), et les intérêts (participations aux bénéfices) viennent s’ajouter chaque année. C’est “l’effet cliquet”.

L’effet cliquet des fonds euros

Grâce à l’effet cliquet, vous êtes certain d’augmenter votre capital tous les ans ! Puisque, sur le fonds euro, votre capital est garanti et les gains (intérêts) réalisés sont définitivement acquis. Ainsi votre capital augmente année après année.

Par exemple, au 1er janvier de l’année N (par exemple 2025), vous avez placé 100 000 € sur un fonds euro en assurance vie. Au début de l’année suivante (N+1 soit 2026), si le rendement (participation aux bénéfices) est de 4,83 % net de frais de gestion (soit 4 % net des 17,2 % de prélèvements sociaux), alors vous recevrez 4 000 €. Votre capital sera donc de 104 000 €.

L’année suivante, si le taux du fonds euro de l’assurance vie est identique, alors vous recevez 4 160 € (104 000 € × 4 %) et ainsi de suite. C’est le mécanisme des intérêts composés (intérêts sur intérêts). Toutefois, l’effet cliquet s’applique uniquement pour les placements avec capital garanti (fonds euros, livret A, LDDS, etc.).

💡 Note : l’effet cliquet ne s’applique pas automatiquement pour certains fonds euros dynamiques et immobiliers, où le capital est garanti partiellement (de 96 % à 99,4 %). Cependant, les différences sont minimes, et une perte en capital est peu probable (sauf en cas de crise majeure).

La participation aux bénéfices

La participation aux bénéfices (les intérêts versés, donc le rendement) est distribuée en janvier N+1 (voire en février N+1). Et elle ne peut pas être connue à l’avance.

💡 Le rendement du fonds euro est toujours exprimé net de frais de gestion, mais brut de prélèvements sociaux avec une taxation de 17,2 % au fil de l’eau sur l’assurance vie (fiscalité d’un rachat en assurance vie). La fiscalité du fonds euro est différente selon les enveloppes fiscales (l’assurance vie, le PER et le contrat de capitalisation).

La participation aux bénéfices doit représenter au minimum 85 % des bénéfices financiers du fonds euro (article A132-11 du Code des assurances). Les 15 % restants sont éventuellement mis en réserve dans la provision pour participation aux bénéfices (ou PPB voir explication ci-dessous).

💡 Note : si vous comptez fermer votre assurance vie, nous vous conseillons d’attendre de recevoir les intérêts (participations aux bénéfices) avant de clôturer votre contrat par rachat total. En effet, si vous retirez tout votre argent en cours d’année, alors l’assureur vous rémunérera certainement uniquement au taux minimum (TMG : taux minimum garanti, souvent faible) au prorata temporis. Il vaut donc mieux faire un rachat partiel et laisser le minimum sur votre contrat en attendant de recevoir votre participation aux bénéfices puis de faire le rachat total.

Les meilleurs fonds euros sont distribués par les courtiers et les banques en ligne

Les écarts de rendement entre les meilleurs fonds euros (distribués par les courtiers spécialisés et/ou les banques en ligne) et les fonds euros “lambda” (distribués par les banques traditionnelles) vont du simple au triple ! Dans tous les cas, votre épargne est en sécurité, car votre argent est placé chez l’assureur.

| Rendement des fonds euros | Les meilleurs fonds euros | Les fonds euros “lambda” des banques traditionnelles |

|---|---|---|

| Rendement annuel net de frais de gestion | ✅ Correct (en 2025, rendement du fonds euro de 2,5 à 3,5 %). | ❌ Médiocre (en 2025, rendement du fonds euro de 1,8 %). |

| Frais sur versement | ✅ Aucun. | ❌ 2 à 5 % du montant investi prélevé à chaque versement (article L132-21-1). |

| Liquidité | ✅ Très bonne : fonds disponibles en 72 heures chez des courtiers comme Linxea (notre avis sur Linxea). | ≈ Correcte : fonds disponibles entre 10 et 15 jours ouvrés. |

| Risque | ✅ Nul (garantie capital brut ou net de frais de gestion selon les fonds euros). | ✅ Idem. |

| Exemples de contrats d’assurance vie proposant un bon fonds euro | ▶️ Linxea Spirit 2 (notre avis sur Linxea Spirit 2) ▶️ Lucya Cardif (notre avis sur Lucya Cardif). | Cachemire 2 (La Banque Postale et CNP assurances), Predissime 9 et Floriane 2 (Predica et le Crédit Agricole). |

Le rendement des fonds euros dépend de leur composition sous-jacente

📊 La composition d’un fonds euro (avec la bonne gestion de l’assureur) explique les écarts de rendement (allant du simple au triple) entre les dizaines de différents fonds euros.

Le rendement des fonds euros classiques, dynamiques et immobiliers

Vous avez 3 types de fonds euros : les fonds euros dynamiques, classiques et immobiliers. Chacun présente des avantages et inconvénients.

| Rendement des 3 types de fonds euros | Fonds euros dynamiques | Fonds euros classiques | Fonds euros immobiliers |

|---|---|---|---|

| Garanti sur le capital ? | Oui à hauteur de 96 % minimum | 100 % | Oui à hauteur de 96 % minimum |

| Rendement moyen 2025 | ✅ 3 % | ✅ 2,5 % | ✅ 3 % |

| Part de placements en obligations | 62,4 % | 76,5 % | 52,8 % |

| Qualité des obligations (rating moyen par les agences de notation) | ✅ Bonne (BBB) | ✅✅ Très bonne (A+) | ✅ Bonne (BBB) |

| Part d’actions | 15,0 % | 9,2 % | 6,2 % |

| Part d’immobilier | 12,0 % | 7,1 % | 34,2 % |

| Part d’investissements dynamiques (actions + immobilier) | 27 % | 16,3 % | 40,4 % |

| Avantages | Rentabilité visée un peu plus élevée, bonne diversification. | Rendement régulier et capital garanti à 100 %, très bonne qualité d’obligations. | Rentabilité visée plus élevée. |

| Inconvénients | Garantie en capital souvent partielle. | Rentabilité plus faible. | Garantie en capital souvent partielle, très exposé à l’immobilier. |

| Exemple des meilleurs fonds euros (rendements supérieurs à la moyenne). | Général Cardif et Abeille Actif Garanti (assurancevie.com). | Euro Placement-direct. | Nouvelle Génération de Spirica (Linxea), Euro Exclusif (BoursoBank). |

Nous vous conseillons de diversifier sur plusieurs des meilleurs fonds euros. En effet, chaque fonds euro a une composition distincte (X % obligations, Y % immobilier, Z % actions) et donc une évolution différente du rendement du fonds euro.

Sur les meilleures assurances vie, vous avez accès à plusieurs fonds euros (et possibilité de placer sur les meilleures assurances vie en 100 % fonds euro).

💡 Note : chez Prosper Conseil, notre conseil indépendant (au sens MIF2) nous permet de vous proposer les meilleurs placements du marché. Contactez-nous pour bénéficier d’une stratégie patrimoniale sur mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Pourquoi les rendements moyens des fonds euros dynamiques, classiques et immobiliers sont-ils différents ?

Les 3 sous-jacents (marché obligataire, immobilier et action) des fonds euros réagissent différemment en fonction de la situation macroéconomique (taux d’intérêt d’emprunt, inflation, croissance, démographie, etc.). Cela explique pourquoi les rendements moyens des 3 types de fonds euros diffèrent.

Les fonds euros dynamiques et immobiliers sont plus rentables que les fonds euros classiques. Cela s’explique par le fait qu’ils sont davantage investis sur des actions et de l’immobilier. En contrepartie, la garantie en capital est généralement de 96 à 99,4 %.

💡 Note : nous allons décrypter l’évolution du marché obligataire (investir en fonds obligataires). Concernant l’évolution du marché immobilier et actions, vous pouvez lire : comment protéger son épargne de l’inflation ?

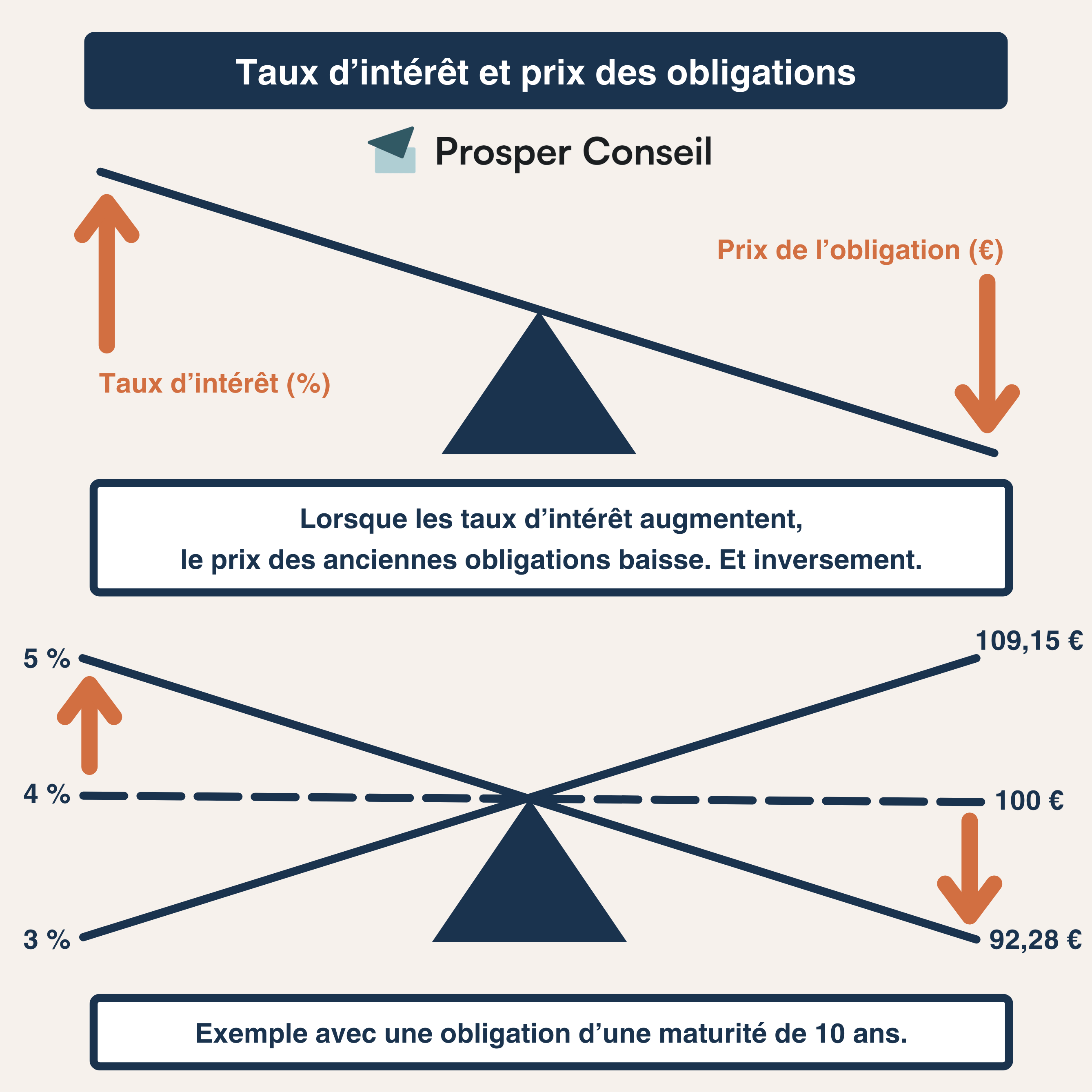

L’évolution du marché obligataire

En tant qu’investisseur en obligations, vous êtes un créancier : vous prêtez de l’argent à un État ou une entreprise (émetteur de la dette). En échange, vous recevez des intérêts (coupons). Par exemple, quand vous empruntez pour un crédit immobilier, votre banque est le créancier, et vous êtes l’émetteur.

Concernant les obligations (dettes), les gestionnaires des fonds euros peuvent :

- revendre l’obligation avant son terme avec une plus-value ou une moins-value (afin d’alimenter la réserve de capitalisation que nous verrons ci-dessous) ;

- ou garder l’obligation jusqu’à son terme (stratégie de portage).

Dans les fonds euros, les obligations ont une durée moyenne d’environ 6 à 7 ans. Elles sont généralement conservées jusqu’à leur terme. Ce qui fait un taux de renouvellement de 15 % par an. Cela explique pourquoi les rendements des fonds euros évoluent lentement, à l’image de gros paquebots (avec une forte inertie).

Par conséquent, en 2023, les rendements financiers réels des fonds euros ont mis du temps à remonter (après une longue baisse). Et ce, malgré la soudaine hausse des taux d’intérêt en 2022. Le temps que le “paquebot” fasse le plein d’obligations à rendement plus juteux.

En 2023, les assureurs (gestionnaires) des fonds euros ont donc dû puiser dans leurs réserves pour offrir une rémunération acceptable des fonds euros.

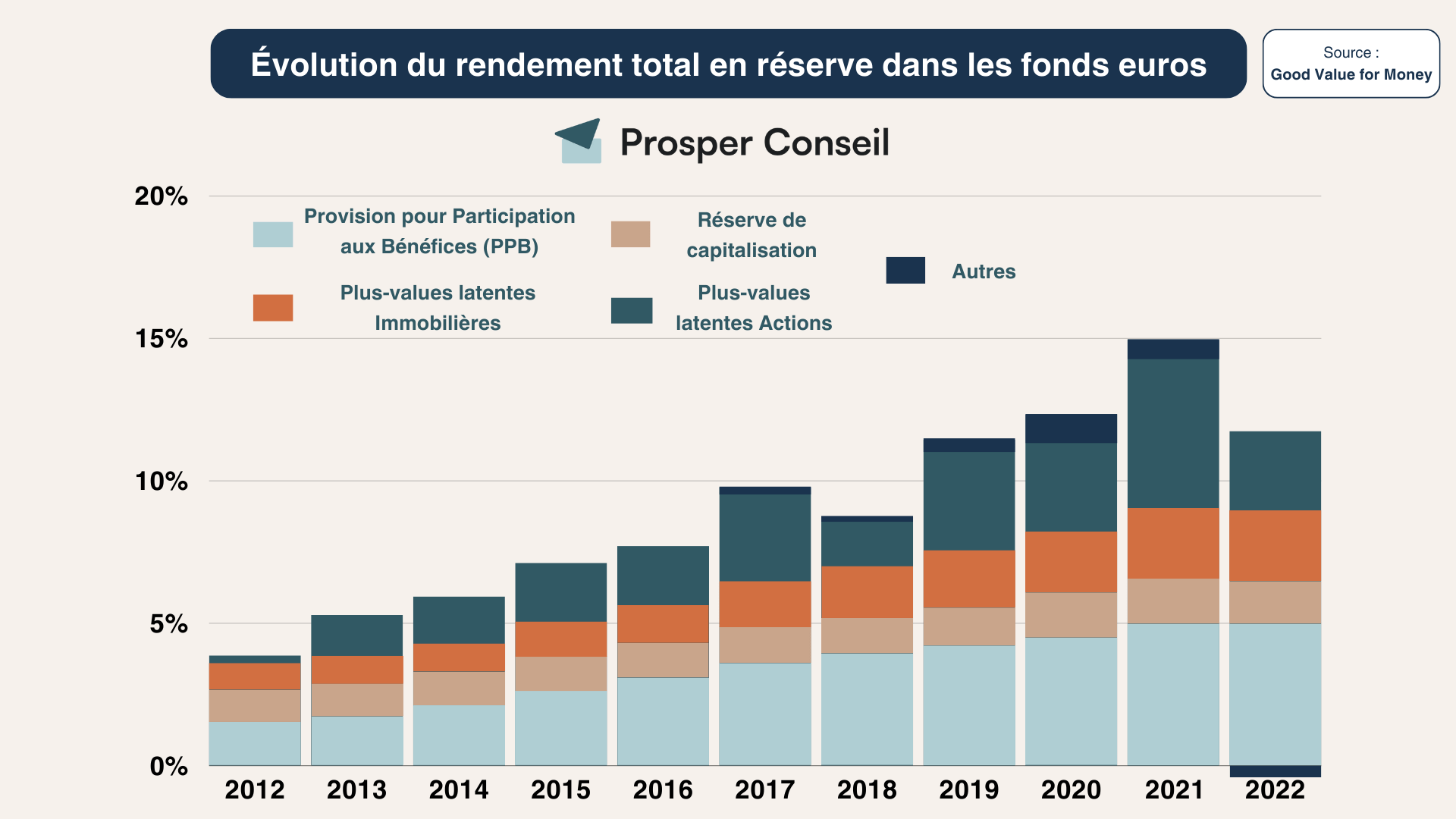

Le rendement des fonds euros est lié à la gestion stratégique des réserves

Les réserves des fonds euros servent d’amortisseurs en cas de baisse des performances. Elles sont constituées lors des bonnes années et redistribuées lors des années moins favorables. L’écrasante majorité de l’encours des fonds euros est détenue en assurance vie.

Par exemple, en 2023, les assureurs craignaient que les épargnants délaissent le fonds euro (crainte de “décollecte”). Et ce, au profit d’autres placements sécurisés qui sont plus réactifs à la hausse des taux (livret A, fonds monétaires, etc.). Ce phénomène est similaire au “flight to quality” (fuite vers la qualité).

C’est pourquoi, les assureurs ont puisé dans leurs réserves afin d’augmenter de 0,3 % les rendements des fonds euros. En effet, en 2023, le taux moyen de rendement des fonds euros servi par les assureurs était de 2,6 % (annoncé début 2024). Tandis que le rendement financier réel moyen était de 2,3 % (Facts & Figures, 2024).

La réserve de capitalisation

La réserve de capitalisation a pour but de lisser les plus-values (PV) et les moins-values (MV) enregistrées à la suite d’une cession d’obligations par les assureurs. Ce cantonnement fait que les assureurs ne peuvent pas utiliser les PV issues de la vente d’obligations pour doper artificiellement le rendement des fonds euros.

Par exemple, en année N, si un assureur réalise une PV de 20 M€ en vendant une obligation, alors elle restera cantonnée à la réserve de capitalisation. Elle ne servira donc pas à augmenter artificiellement le rendement de son fonds euros. Par contre, l’année suivante, si l’assureur fait une moins-value de 20 M€, alors il pourra compenser cette perte.

Le but est que les assureurs évitent de vendre les bijoux des assurés (anciennes obligations rentables) en cas de baisse des taux d’intérêt.

Les plus-values latentes (autres que celles sur les obligations)

Les plus-values latentes (plus-values potentielles, soit la différence entre le coût d’acquisition d’un actif et sa valeur actuelle) des fonds euros permettent d’avoir une photographie à l’instant T de la valeur du patrimoine des actifs autres que celles des obligations (immobilier, actions et investissements non-obligataires).

Si un actif (autre que des obligations) est vendu, alors la PV latente est dite “réalisée”. Elle devient donc un résultat financier. Dès lors, cette plus-value réalisée peut alors être distribuée aux épargnants via la participation aux bénéfices.

Par exemple, en 2023, c’est en grande partie les plus-values latentes autres qu’obligataires qui ont permis de maintenir les rendements (Good Value For Money, 2023).

Provision pour participation aux bénéfices (PPB)

La provision pour participations aux bénéfices est alimentée par un maximum de 15 % des résultats financiers. En effet, comme mentionné précédemment, les 85 % restants sont versés sous forme de la participation aux bénéfices. La PPB doit être reversée sous 8 ans maximum.

Notre avis sur le rendement des fonds euros

Les rendements des fonds euros sont déterminés selon :

- La gestion financière des assureurs (gestion stratégique des réserves).

- La composition des actifs sous-jacents des fonds euros (principalement des obligations, de l’immobilier et des actions).

Les rendements des meilleurs fonds euros vous permettent tout juste de compenser l’inflation et votre capital est garanti avec une bonne liquidité.

Cependant, le principal risque d’un fonds euro est le coût d’opportunité. C’est-à-dire le coût du renoncement à un investissement par rapport à un autre. Ainsi, pour battre amplement l’inflation, vous devez investir dans l’immobilier et les fonds actions.

🧭 Avec la gestion conseillée, nous vous conseillons de manière indépendante (au sens MiFID II) de manière globale sur les aspects financiers, fiscaux et successoraux de votre patrimoine. Ainsi, notre conseil ne se limite pas au fonds euros. En fonction de vos objectifs de vie et de votre profil de risque, nous vous bâtissons une allocation patrimoniale personnalisée avec :

- X % de produits de taux (livrets, fonds euros, fonds obligations, etc.).

- Y % d’actions (ETF actions, private equity, etc.).

- Z % d’immobilier (investissement locatif, immobilier pierre-papier, etc.).

- ZZ % d’actifs alternatifs (ex. investir dans l’or jusqu’à 5 à 10 % maximum de votre patrimoine).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le rendement des fonds euros

Peut-on perdre de l’argent avec un fonds euro ?

Un fonds euro classique est conçu pour protéger votre capital : les sommes investies sont garanties par l’assureur, hors frais éventuels selon les modalités du contrat.

En revanche, tous les fonds euros ne se ressemblent pas. Certains fonds euros dynamiques ou immobiliers peuvent prévoir une garantie partielle du capital, par exemple autour de 96 % à 99 % selon les contrats. Le risque reste limité, mais il n’est pas strictement nul.

L’autre risque, plus discret, est le coût d’opportunité : rester trop longtemps sur un placement sécurisé peut vous faire manquer la croissance des marchés actions ou immobiliers sur longue période.

Vaut-il mieux placer son argent sur un fonds euro ou sur un livret réglementé ?

Le livret réglementé est plus adapté pour l’épargne de précaution immédiate : argent disponible à tout moment, simplicité, fiscalité allégée et absence de frais.

Le fonds euro devient intéressant pour une épargne sécurisée logée dans une assurance vie, un plan d’épargne retraite individuel (PERin) ou un contrat de capitalisation, surtout si vous raisonnez sur plusieurs années.

La vraie question est donc : “à quoi sert cet argent ?”.

Pourquoi certains fonds euros rapportent beaucoup plus que d’autres ?

Les écarts de rendement viennent surtout de trois facteurs : la qualité de gestion de l’assureur, la composition du fonds et le niveau de frais du contrat.

Un fonds euro investi principalement en obligations très prudentes n’aura pas le même comportement qu’un fonds euro plus exposé à l’immobilier ou aux actions.

Les réserves de l’assureur jouent aussi un rôle : elles peuvent lisser les rendements dans le temps, comme un coussin que l’on remplit les bonnes années et que l’on utilise les années plus difficiles.

Faut-il attendre janvier avant de fermer une assurance vie avec un fonds euro ?

Dans beaucoup de cas, oui, c’est une précaution utile. La participation aux bénéfices du fonds euro est versée en début d’année suivante (en janvier ou février).

Si vous faites un rachat total en cours d’année, l’assureur peut ne vous attribuer qu’une rémunération minimale, calculée au prorata temporis, selon les conditions du contrat.

La stratégie la plus prudente consiste souvent à faire un rachat partiel, puis à laisser le minimum requis jusqu’au versement des intérêts. Vous évitez ainsi de sortir trop tôt du train, juste avant que les wagons de rendement ne soient distribués.

Merci pour cet excellent article.

Je suis curieux d’avoir votre avis sur la proportion immobilière du Fonds Euro Nouvelle Génération proposé par Spirica au sein du contrat Linxea Spirit 2.

L’allocation immobilière cible au 31/12/2021 était de 10% et celle de l’obligataire de 70%. Au 31/12/2023 il est composé d’immobilier à hauteur de 47% et de 41% d’obligataire (obligations et OPCVM obligataire).

Il n’y a presque aucun commentaire sur la performance et stratégie immobilière dans le dernier reporting alors que 34% des actifs sont dans des OPCI, SCPI et SC et que ces actifs ont fortement souffert au cours des derniers mois comme Rivoli Avenir Patrimoine et la SCPI Primovie.

Je suis assez étonné par cette transparence limitée et les impacts associés non mentionnés.

J’ai tendance à privilégier le Fonds Général du contrat Lucya Cardif avec presque 80% d’obligataire.

Désolé pour mon (très) long commentaire, au plaisir de lire votre réponse,

Quentin

Bonjour Quentin,

Merci pour votre commentaire détaillé et votre analyse. Vous avez tout à fait raison de creuser ces sujets et de prendre le temps de développer votre réflexion. Nous ne sommes pas sur la version d’origine de Twitter avec un maximum de 140 caractères !

Les gestionnaires du fonds euro Nouvelle Génération de Spirica ont effectivement fait un choix stratégique en augmentant significativement la part d’immobilier. Ils précisent toutefois que ce changement est temporaire, avec pour objectif de revenir à l’allocation cible à terme (poche de diversification globale de 30 %).

Il est aussi important de rappeler que le capital est garanti par l’assureur. Cela signifie que même si les placements du fonds euro performent moins bien, c’est l’assureur qui supporte le risque. En tant qu’épargnant, le principal risque (hors cas extrême d’une faillite de l’assureur) est de voir le rendement servi en janvier N+1 moins compétitif par rapport à certains concurrents.

Enfin, je tiens à souligner que Linxea Spirit 2 propose également un nouveau fonds euro : Objectif Climat, créé récemment pour tirer parti de la conjoncture actuelle des taux. Il peut être un excellent complément au fonds euro Nouvelle Génération et aux fonds euros de Lucya Cardif.