Conseil en gestion de patrimoine gratuit : une fausse bonne affaire ?

Bénéficier d’un conseil en patrimoine gratuit, est-ce une illusion ou une opportunité en or ? Que ce soit avec un conseiller en gestion de patrimoine dans une banque ou dans un cabinet, l’offre d’un conseil gratuit semble alléchante. Cependant, il est important de se rappeler que si le service est gratuit, vous êtes probablement le produit. Personne ne travaille bénévolement.

En effet, comment un conseil en gestion de patrimoine financier et immobilier peut-il être gratuit ? Comment les gestionnaires de patrimoine se rémunèrent-ils pour leurs services ? En soi, il est admis que tout travail mérite salaire.

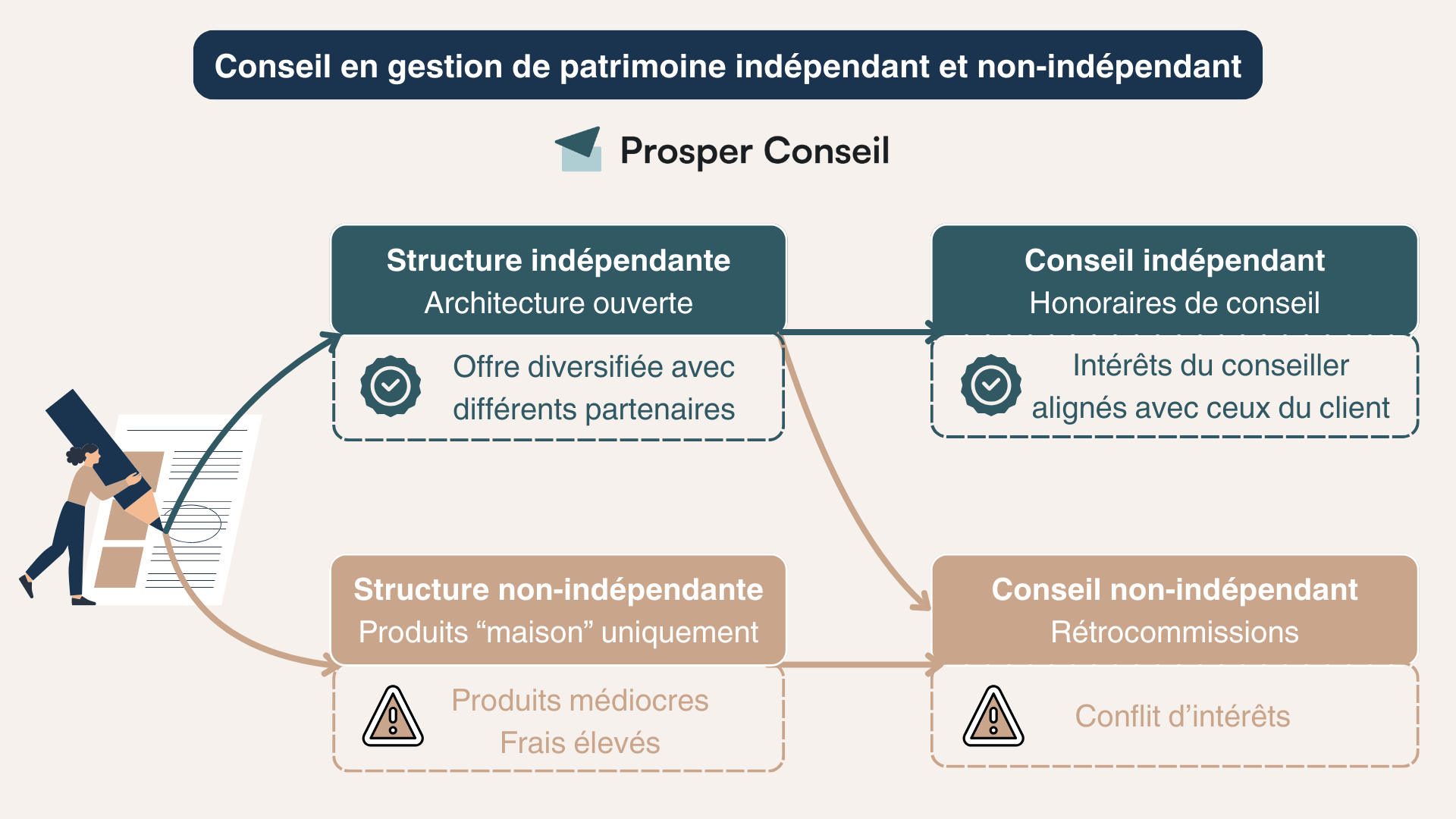

En pratique, l’activité de conseil est réglementée par l’autorité des marchés financiers (AMF). Le conseil en gestion de patrimoine peut être indépendant (honoraires de conseil) ou non-indépendant (rétrocommissions liées aux produits).

Attention à une subtilité : les CGP indépendants (CGPI) sont indépendants dans leur statut professionnel mais délivrent majoritairement un conseil non indépendant. En effet, il y a moins de 5 % de CGPI au conseil indépendant (c’est le cas de Prosper Conseil).

📌 En résumé, vous pouvez bénéficier d’un conseil en patrimoine gratuit :

- De la part des conseillers en banque et de nombreux cabinets qui offrent des conseils gratuits.

- Cependant cette gratuité est illusoire, car en contrepartie le conseiller se rémunère de manière excessive avec les rétrocommissions sur les placements chargés en frais qu’il vous fait souscrire.

- En pratique, le modèle du conseil gratuit suivi de lourds frais sur les placements s’avère beaucoup plus coûteux qu’un conseil indépendant avec des honoraires de conseil.

SOMMAIRE

- Conseil en patrimoine gratuit : les banques et cabinets

- Le conseil en gestion de patrimoine : une activité réglementée

- Conseil en gestion de patrimoine indépendant (CGPI)

- Quel est le meilleur gestionnaire de patrimoine ?

- La gestion de patrimoine en ligne avec Prosper Conseil

Conseil en patrimoine gratuit : banques et cabinets

Le conseil en gestion de patrimoine en France est un monde très hétérogène. Comment choisir un conseiller en gestion de patrimoine ?

En résumé, une voie entièrement indépendante assure un alignement total des intérêts du conseiller avec ceux des clients, à l’image du modèle de rémunération d’un avocat.

Et parallèlement, deux chemins donnent accès à un conseil en patrimoine gratuit, mais avec des commissions sur rétrocessions (rétrocommissions) :

- Cabinet : Structure indépendante -> Conseil non-indépendant.

- Banque traditionnelle : Structure non-indépendante -> Conseil non-indépendant.

💡 Note : notre avis sur la gestion de patrimoine est sans équivoque. Ce secteur, très hétérogène, mêle le meilleur et le pire pour les épargnants. Prendre le temps de bien s’informer est crucial pour identifier les solutions pertinentes et éviter les mauvaises décisions.

Conseiller en gestion de patrimoine dans une banque traditionnelle

Les grandes institutions bancaires avec des agences physiques (et leurs banques privées) : Crédit Agricole, Crédit Mutuel, Banque Populaire, Caisse d’Épargne, Banque postale, AXA, Société Générale, BNP, etc. sont des structures non-indépendantes sur le plan capitalistique. Cela signifie qu’elles sont cantonnées uniquement à leurs produits maisons (assurance vie, PER, PEA, etc.).

Peu nombreuses et chargées en frais, leurs solutions de placement ne sont pas compétitives. Surtout en ce qui concerne les placements financiers, les courtiers en ligne affichent de bien meilleurs résultats. En particulier pour le plan d’épargne retraite (PERin) et l’assurance vie (notre avis sur les assurances vie en ligne).

| Frais en moyenne | Banque traditionnelle | Courtier en ligne |

|---|---|---|

| Frais sur versement | 2,5 % | 0 % |

| Frais de gestion de l’assureur | 1 % | 0,5 % |

| Frais de gestion des fonds (unités de compte) | 1,5 % | 0,5 % |

💡 Note : seul point positif, les banques historiques “en dur” restent compétitives pour les crédits immobiliers (conditions, apport, TAEG, frais de dossier, etc.). À titre indicatif, il est conseillé de comparer les offres pour l’assurance emprunteur (même en cours de route).

Le conseil gratuit dans un cabinet en gestion de patrimoine

Tous les cabinets en gestion de patrimoine ont une structure indépendante (sauf exceptions). Cela signifie qu’ils travaillent avec différents partenaires. Ainsi, ils ne sont pas bloqués avec quelques produits maisons.

Cependant, plus de 90 % des cabinets proposent un conseil en patrimoine “gratuit” non-indépendant. En réalité, ils perçoivent des rétrocommissions sur les produits vendus. Par conséquent, vous les payez indirectement avec des produits truffés de frais. Quelles sont les conséquences sur la qualité du conseil ?

En pratique, le conseil non-indépendant avec rétrocommissions est souvent entaché de conflits d’intérêts. Les conseillers sont incités à recommander les produits avec les commissions les plus élevées, au détriment des intérêts du client. Par exemple, des solutions de défiscalisation immobilière ou des contrats d’assurance vie chargés en frais peuvent être privilégiés au détriment d’une assurance vie sans frais sur versement ou d’un plan d’épargne en actions (PEA) moins rémunérateur pour le conseiller.

💡 Note : que ce soit avec les banques ou les cabinets, un conseil n’est jamais gratuit (there is no such thing as a free lunch). Soyez vigilant, le conseiller donne de son temps gratuitement dans l’espoir de vous revendre des produits sur lesquels il touchera des commissions intéressantes pour lui. Ainsi, le Pinel et l’immobilier en résidence de services est survendu. De même que les contrats d’assurance vie et PER médiocres trop chargés en frais de gestion qui viennent anéantir le rendement net.

Le conseil en gestion de patrimoine : une activité réglementée

Dans les pays scandinaves et anglo-saxons, les effets néfastes des conflits d’intérêts, en particulier liés aux rétrocommissions (inducements), sont largement reconnus. Toutefois, certains pays comme la France accusent un retard sur ce sujet crucial, malgré son importance centrale dans la pratique du conseil.

Conseil indépendant et non-indépendant : la directive MIF 2

En 2018, la Commission européenne a mis à jour la directive sur les marchés d’instruments financiers (MIF). Parmi les modifications apportées, les modalités de rémunération des conseillers ont été rigoureusement encadrées pour informer les épargnants sur d’éventuels conflits d’intérêts.

Désormais, un cabinet au conseil indépendant doit intégralement reverser au client les avantages économiques qu’il pourrait recevoir de tiers. Notamment sous forme de commissions de rétrocessions. Dans le cas contraire, il s’agit d’un conseil non-indépendant.

💡 Note : à l’instar du Royaume-Uni et des Pays-Bas, de nombreux députés européens plaident toujours en faveur de l’interdiction des rétrocommissions dans les pays européens. Cette initiative vise à éliminer les conflits d’intérêts inhérents à la profession avec pour objectif de réduire le nombre d’intermédiaires et les frais superflus pour les épargnants. Pourtant en France, la profession est vent debout, puisque 95 % des CGPI délivrent du conseil non-indépendant… Prosper Conseil est l’un des rares cabinets à avoir adopté le modèle de conseil indépendant MIF 2.

Rétrocommissions et conflit d’intérêts

Le conseiller en gestion de patrimoine est l’équivalent du médecin généraliste dans le domaine financier. Imagez un instant si votre médecin (conseiller) était rémunéré différemment en fonction des médicaments (placements) qu’il vous prescrit. Halte-là ! Le conflit d’intérêts est considérable.

Malgré toute la bonne volonté de votre médecin, ses choix seront influencés par ses propres intérêts financiers. En effet, il aura tout intérêt à vous proposer les médicaments qui lui rapportent le plus. Même si ce ne sont pas les plus adaptés à votre santé (financière).

💡 Note : rappelez-vous que l’enfer est pavé de bonnes intentions. Même si votre conseiller est persuadé de vous offrir le meilleur, il n’est pas à l’abri des biais cognitifs qui affectent le jugement de chacun.

Conseil en gestion de patrimoine indépendant (CGPI)

En France, qui sont les 5 % de cabinets au conseil indépendant ? Et comment fonctionnent-ils ?

Comment déterminer le type de conseil d’un cabinet ?

D’un point de vue réglementaire, lorsque vous entrez en contact avec un professionnel, vous devez recevoir le document d’entrée en relation (DER) du cabinet. Deux situations possibles se présentent :

- Conseiller en investissement financier (CIF) fournissant des conseils non-indépendants (selon la directive MIF2 – 2014/65/EU).

- Conseiller en investissements financiers (CIF) fournissant des conseils en investissement de manière indépendante.

Dans le cas d’un conseil CIF qualifié d’indépendant, le conseiller est rémunéré directement par son client (et non par des partenaires). De plus, s’il reçoit une rémunération de la part de fournisseurs d’instruments financiers, il s’engage à reverser celle-ci aussi rapidement que possible au client.

Prosper Conseil, cabinet en gestion de patrimoine au conseil indépendant

Prosper Conseil est l’un des rares cabinets en gestion de patrimoine au conseil indépendant. Lorsque vous investissez dans une mission de conseil, vous alignez les intérêts de votre conseiller avec les vôtres. Ainsi, vous bénéficiez de recommandations sur l’ensemble des outils et placements disponibles sur le marché (nous ne sommes pas limités à des partenariats, nous avons le champ libre), sans aucune influence extérieure.

Vous bénéficiez d’un accompagnement sur mesure avec une approche patrimoniale globale :

- Audit de votre situation patrimoniale actuelle.

- Conception d’une stratégie patrimoniale optimisée sur les volets financiers, fiscaux, civils et successoraux.

- Mise en place d’une stratégie patrimoniale personnalisée avec accompagnement sur la durée.

- Mise à jour de la stratégie patrimoniale en fonction de l’évolution de votre situation personnelle et professionnelle.

En pratique, le montant des honoraires de nos services dépend de la complexité de la mission :

- Personne seule, couple ou famille.

- Conseil aux expatriés en UE ou hors UE (ex. Suisse, USA, Chine, etc.).

- Patrimoine personnel (personne physique) et/ou professionnel (personne morale).

- Montant et nature des actifs financiers et immobiliers.

- Etc.

Vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil pour en savoir plus.

Quel est le meilleur gestionnaire de patrimoine ?

Le vaste secteur du conseil en patrimoine regroupe différents acteurs aux modes de fonctionnement très hétéroclites. Parmi tous les conseillers en gestion de patrimoine, les compétences de chacun varient considérablement en fonction :

- Des formations suivies, allant d’une simple formation réglementaire de 150 heures à un Master 2 en ingénierie patrimoniale (devenir conseiller en gestion de patrimoine).

- Des connaissances et compétences acquises avec l’expérience (est-ce que votre conseiller investit lui-même ou est-il un théoricien ?)

En somme, le meilleur conseiller en gestion de patrimoine est celui qui répond à vos attentes. Il vous inspire confiance grâce à la structure dans laquelle il travaille, son mode de rémunération (conseil) et sa personnalité (intuitu personae).

| Rémunération | Nombre de clients par conseiller | Structure indépendante | Conseil indépendant | |

|---|---|---|---|---|

| Cabinet CGPI au conseil indépendant | Honoraires | ~ 100 | ✅ | ✅ |

| Cabinet CGPI au conseil non-indépendant | Rétrocommissions | ~ 200 | ✅ | ❌ |

| Banque privée | Rétrocommissions | ~ 250 | ❌ | ❌ |

| Banque grand public | Rétrocommissions | ~ 1000 | ❌ | ❌ |

💡 Note : pour exercer légalement son activité, tout cabinet doit être enregistré au registre unique des intermédiaires en assurance, banque et finance (ORIAS). Ainsi, avant de signer, il est important de vérifier la légitimité du cabinet sur le site de l’ORIAS. Par exemple, vous pouvez rechercher “Prosper Conseil” ou mettre le SIREN du cabinet “912 193 406”.

Exemple concret d’un conseil en patrimoine gratuit (rétrocommissions)

David, 47 ans, habite à Lyon avec sa conjointe Sylvie. Marié en séparation de biens et père de trois enfants, il cherche à bien placer l’argent d’un héritage (500 000 €) pour se constituer une rente. Son banquier lui propose de passer en banque privée haut de gamme (toujours avec un conseil en patrimoine “gratuit”).

Les conseillers en banque privée l’accueillent chaleureusement et lui proposent une exclusivité : un contrat d’assurance vie haut de gamme accessible uniquement à partir de 150 000 €. Convaincu, David décide de verser 200 000 € dans cette assurance vie dite “haut de gamme” avec une gestion pilotée qui correspond à son profil de risque offensif.

Quelques semaines plus tard, il reçoit un courrier qui atteste de l’ouverture de son assurance vie. Sur le site de la banque privée, il constate surpris que son contrat est valorisé 195 000 € au lieu de 200 000 €. Où sont passés les 5 000 € ? :

- Après relecture de son contrat, David réalise alors l’impact réel des 2,5 % de frais de versement. S’il avait versé les 500 000 € de l’héritage, il aurait payé 12 500 € de frais, uniquement pour accéder à l’assurance vie !

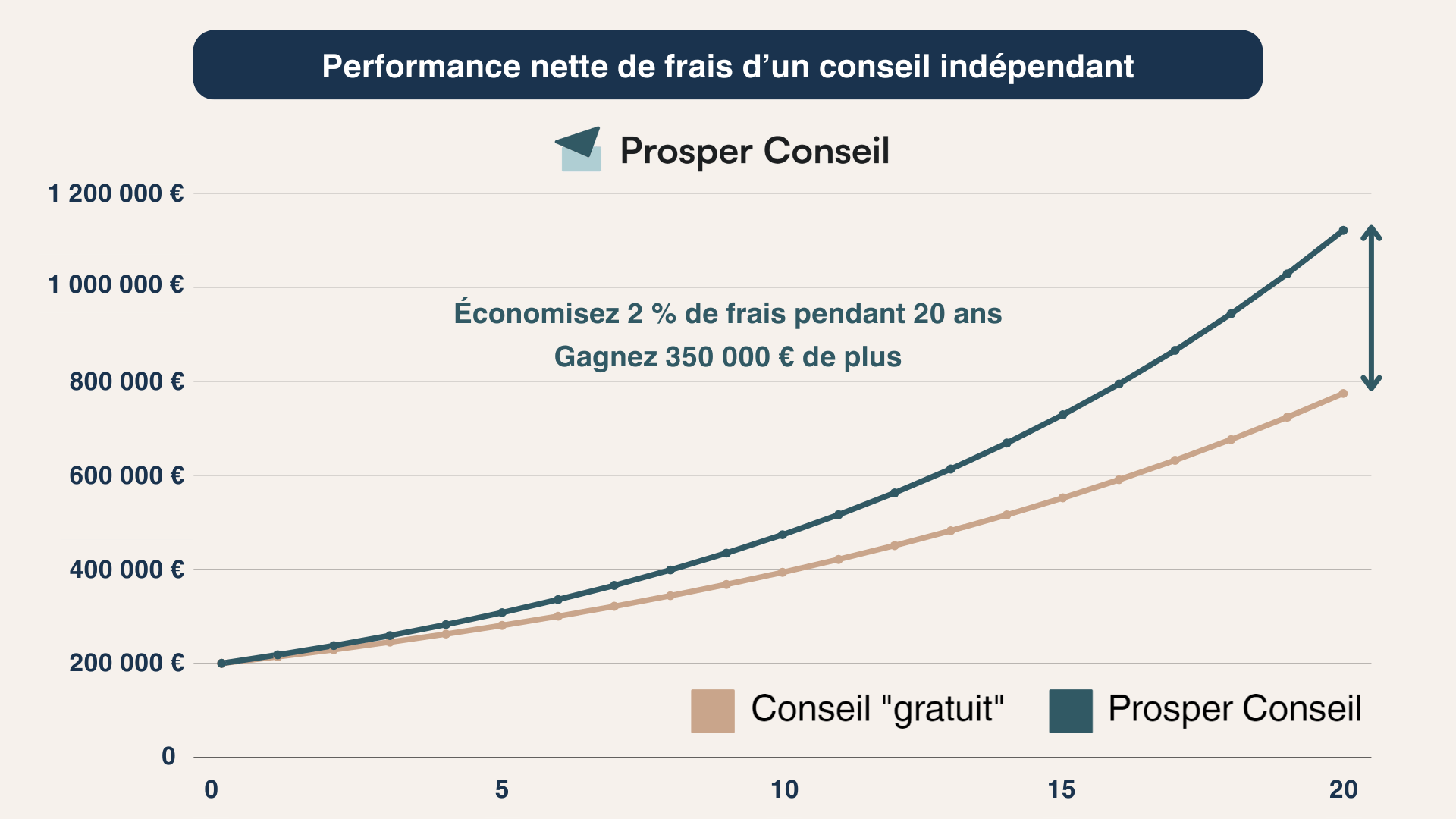

En plus, les frais annuels excessifs de son assurance vie (1 %), des fonds d’investissements (1,5 %) et de la gestion pilotée (1 %) viennent fortement réduire la performance nette de ses placements. Avec 3,5 % de frais annuels en tout, sur le long terme, le coût d’opportunité se chiffre alors en dizaines de milliers d’euros !

Finalement, le conseil est “gratuit”, mais le coût est très élevé en raison des frais sur versement, des frais de gestion élevés et du coût d’opportunité. C’est l’illusion de la gratuité.

Exemple concret d’un conseil indépendant (honoraires) avec Prosper Conseil

Avec Prosper Conseil, cabinet au conseil indépendant, David aurait payé :

- 5 000 € d’honoraires la première année (exemple) pour bénéficier d’un conseil sur mesure avec la construction, la mise en place et le suivi d’une stratégie patrimoniale complète ;

- et 0,5 % par an des encours conseillés pour un suivi à long terme avec la gestion conseillée Prosper Conseil.

Finalement, avec la meilleure assurance vie du marché, David bénéficie (1) de frais annuels de 0,5 % et (2) de fonds avec des frais compétitifs (0,5 %) comme des trackers (ETF) et/ou des fonds clean share. Sur le long terme, la différence de performance de 2 % PAR AN par rapport à un conseil en patrimoine gratuit est conséquente ! Et sans compter les 2,5 % de frais sur versement évités.

| Prosper Conseil | Banque privée | |

|---|---|---|

| Frais de gestion de l’assurance vie | 0,5 % | 1 % |

| Frais de gestion des fonds d’investissement | 0,5 % | 1,5 % |

| Frais de gestion conseillée ou pilotée | 0,5 % | 1 % |

| Total | 1,5 % | 3,5 % |

La gestion de patrimoine en ligne avec Prosper Conseil

🧭 La vision à long terme, la transparence de la rémunération et l’innovation sont au cœur du développement de notre cabinet. En effet, nous avons fait le choix :

- du conseil indépendant avec une rémunération uniquement en honoraires pour aligner les intérêts des clients avec les nôtres ;

- d’un cabinet en ligne (RDV en visio) avec des conseillers et des clients qui viennent de France et de Navarre, sans contrainte géographique pour les rendez-vous. Idéal en cas de déménagement ou d’expatriation (fiscalité des expatriés). Nous vous suivons sur le long terme.

- de l’information accessible à tous avec la rédaction d’articles Prosper Conseil à haute valeur ajoutée (et sans langue de bois).

De plus, Prosper Conseil coopère avec des professionnels du droit et du chiffre de tout horizon (notaires, experts-comptables et avocats) pour la mise en place complète des stratégies patrimoniales (structuration en société, fiscalité internationale, testament authentique, etc.).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le conseil en gestion de patrimoine gratuit

Comment vérifier le coût réel d’un conseil patrimonial « gratuit » ?

Le bon réflexe consiste à demander un coût total annuel tout compris, à la fois en pourcentage et en euros.

Il faut regarder séparément les frais de l’enveloppe, les frais des fonds, le coût d’une gestion pilotée ou conseillée, et la rémunération indirecte du conseiller.

Pourquoi les avocats, notaires et experts-comptables préfèrent-ils souvent travailler avec un cabinet aux honoraires ?

Parce qu’un modèle aux honoraires est plus lisible, plus défendable, et plus cohérent avec la logique des professions du droit et du chiffre.

La coopération est plus fluide quand chacun sait qui paie quoi, et pour quelle mission. Cela réduit les zones grises, limite les soupçons de conflit d’intérêts et facilite un travail vraiment collégial autour du client.

Un cabinet au conseil indépendant s’occupe-t-il seulement des placements financiers ?

Non. C’est même l’un des apports majeurs de ce modèle : il permet une approche plus large, qui dépasse la seule allocation financière. Un cabinet véritablement indépendant peut intervenir sur la structuration patrimoniale, les sujets civils et successoraux, la fiscalité, le financement, la trésorerie d’entreprise, ou encore l’articulation avec des professionnels externes.

En d’autres termes, on passe d’une logique de “vente de solutions d’investissement” à une logique de chef d’orchestre patrimonial.

Quelle est la première question à poser à un conseiller en gestion de patrimoine ?

La plus simple, et peut-être la plus utile, est celle-ci : « Qui paie le conseil ? ».

Vous pouvez la compléter par une deuxième : « Quel sera mon coût total annuel, en euros et en pourcentage, une fois tous les frais additionnés ? ».

Ces deux questions ont le mérite de faire tomber très vite les masques. Elles déplacent la discussion du marketing vers la réalité économique du conseil.

Très bon article qui met clairement en lumière les dessous du conseil “gratuit” souvent méconnu du grand public. L’analogie avec le médecin prescripteur est parlante et rappelle l’importance d’un alignement d’intérêts entre le client et son conseiller. Merci pour cette transparence et la qualité pédagogique du contenu.

Melanie

Bonjour,

Si je reçois une rétrocession en tant que particulier car mon CGP est indépendant, dois-je la déclarer ? Si oui, comment et quelle fiscalité ? (TMI + PS ?) Avez-vous une base légale pour vous donner du confort par rapport à cela ?

Désolé pour cette question technique, et encore merci pour votre travail de démocratisation de l’investissement.

Cordialement,

VM

Bonjour,

Le sujet n’est pas que votre CGP soit indépendant (quasiment tous les CGP sont indépendants), mais qu’il exerce un conseil indépendant (ce qui est très rare en France, la grande majorité des CGPI faisant du conseil non indépendant rémunéré en rétrocomissions).

Chez Prosper Conseil, nous avons fait le choix du conseil indépendant (uniquement des honoraires) afin de garantir l’alignement de nos intérêts avec ceux de nos clients.

En pratique, nous négocions avec tous nos partenaires la suppression des rétrocommissions pour ne pas en percevoir et ne pas avoir à les redistribuer. Cela se traduit par une réduction des frais des placements pour nos clients et, par conséquent, une amélioration de la performance de leurs investissements.

Cependant, dans l’éventualité où des rétrocommissions ou autres avantages seraient perçus malgré tout, nous nous engageons à les reverser intégralement à nos clients, conformément à l’article L. 541-8-1 7° b du Code monétaire et financier.

La somme ainsi perçue par nos clients est considérée comme un remboursement de frais indûment perçus, et non comme un revenu imposable.

Monsieur bonjour

Comment se rémunère un CGP indépendant “Conseil indépendant “pour les investissements immobilier type nue-propriété.

Mifid 2 ne concerne pas l immobilier.

Cordialement

Bonjour,

Un CGPI au conseil indépendant facture uniquement des honoraires de conseil pour toutes ses missions, qu’elles soient financières, immobilières, fiscales ou successorales. Si le conseiller perçoit des rétrocommissions de la part d’un partenaire, il est tenu de les reverser au client conformément à la directive MiFID 2.

Cordialement,

Louis

Quid de la gestion pilotée des robo-advisor comme Nalo, Yomoni et Ramify ? Les frais sont bas et ça marche plutôt bien d’expérience.

Les gestions pilotées proposées par des robo-advisors comme Nalo, Yomoni et Ramify peuvent être pratiques pour investir une petite épargne si vous manquez de temps ou d’expertise. Ces fintech proposent des profils standardisés avec différents niveaux de risque.

Cependant, la gestion pilotée se concentre uniquement sur une enveloppe (assurance vie, PEA, CTO, PER), sans prendre en compte l’ensemble de votre patrimoine (avec les aspects civils et fiscaux) comme le fait la gestion conseillée Prosper Conseil.