Comment placer 10 millions d’euros en 2026 ? Stratégie, fiscalité et succession

Que cette somme provienne de la vente d’une entreprise, d’un héritage, d’une carrière internationale ou d’une plus-value exceptionnelle, 10 millions d’euros ne pardonnent pas l’improvisation. Une erreur peut coûter plusieurs centaines de milliers d’euros.

À l’inverse, une stratégie patrimoniale bien construite agit comme une charpente : elle soutient votre train de vie, protège votre conjoint, prépare vos enfants et laisse la porte ouverte à une mobilité internationale si votre vie vous y conduit.

📌 À 10 millions d’euros, les décisions patrimoniales ne se prennent plus au fil de l’eau. Il faut hiérarchiser les priorités :

- Préserver le capital avant de rechercher la performance. À ce niveau, une baisse de 20 % représente 2 millions d’euros. La diversification du patrimoine n’est donc pas une coquetterie financière mais une véritable ceinture de sécurité.

- Utiliser le crédit lombard avec méthode. Bien utilisé, il peut financer un projet personnel sans vendre les actifs financiers (donc sans déclencher immédiatement la fiscalité sur les plus-values).

- Penser à la mobilité internationale. L’enjeu n’est pas forcément de s’expatrier pour des raisons fiscales, mais de profiter de la libre circulation des personnes et des capitaux. Dans ce cadre, le Luxembourg et la Suisse sont les mieux placés en Europe.

- Anticiper la succession tôt. Avec 10 millions d’euros, l’absence d’organisation peut entraîner une fiscalité successorale très lourde. L’assurance vie, les donations, le démembrement et les clauses bénéficiaires deviennent des sujets centraux.

- Choisir un conseil vraiment indépendant. Sur un capital de 10 millions d’euros, les frais cachés et rétrocommissions peuvent coûter des millions d’euros à long terme. Le mode de rémunération des conseillers devient un sujet stratégique.

💡 Note : Placer 10 millions d’euros implique d’entrer dans une logique de gestion de fortune. Il s’agit d’organiser votre liberté financière, votre sérénité familiale et la manière dont votre patrimoine traversera les cycles économiques et se transmettra de génération en génération.

SOMMAIRE

- Placer 10 millions d’euros : les enjeux de la gestion de fortune

- Cas pratique 1 : placer 10 millions d’euros après une cession d’entreprise

- Cas pratique 2 : placer 10 millions d’euros avec une carrière sportive internationale

- Combien rapportent 10 millions d’euros placés par mois ?

- Banque privée, family office ou conseiller indépendant : à qui confier 10 millions d’euros ?

Placer 10 millions d’euros : les enjeux de la gestion de fortune

Un patrimoine de 10 millions d’euros doit être pensé comme une entreprise familiale : il faut une stratégie, une gouvernance, des règles de pilotage et des indicateurs de suivi.

À ce niveau, chaque décision a plusieurs étages. Un arbitrage financier peut avoir une conséquence fiscale, successorale, familiale ou même géographique. Voici les grands sujets à mettre sur la table avant de déplacer le moindre euro :

| Enjeu patrimonial | Question à traiter | Conséquence concrète |

|---|---|---|

| 🏛️ Préservation du capital | Comment éviter qu’une mauvaise séquence de marché ne fragilise toute la trajectoire patrimoniale ? | Diversifier entre plusieurs classes d’actifs, zones géographiques, devises, établissements et horizons de placement. |

| 🏡 Financement du train de vie | Combien faut-il dégager chaque année pour vivre confortablement sans vendre au mauvais moment ? | Prévoir une poche de liquidités et de revenus pour financer 200 000 € ou 500 000 € par an selon les familles. |

| 🧬 Transmission familiale | Comment protéger le conjoint et les enfants tout en limitant le coût fiscal et les risques de tension familiale ? | Structurer l’assurance vie, les clauses bénéficiaires, le testament, les donations et le démembrement avec plusieurs années d’avance. |

| ✈️ Mobilité internationale | Le patrimoine reste-t-il adapté si vous partez vivre, travailler ou prendre votre retraite à l’étranger ? | Distinguer la mobilité de la personne et celle des capitaux, puis étudier les conséquences fiscales d’un changement de résidence. |

| 🏦 Risque de concentration | Faut-il concentrer 10 millions d’euros dans une seule banque, un seul assureur ou une seule juridiction ? | Répartir les avoirs entre plusieurs établissements solides et éviter la dépendance à un seul intermédiaire. |

| 🧘 Charge mentale | Comment piloter le patrimoine sans en faire un second métier ? | Mettre en place un suivi, des tableaux de bord, des règles de rééquilibrage et une coordination avec le notaire, l’avocat ou l’expert-comptable. |

Placer 10 millions d’euros, c’est donc organiser plusieurs poches patrimoniales : une poche pour vivre, une poche pour protéger, une poche pour prospérer, une poche pour transmettre.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Cas pratique 1 : placer 10 millions d’euros après une cession d’entreprise

Prenons le cas de Marc, 53 ans. Il est marié à Isabelle sous le régime de la séparation de biens et a deux enfants, Antoine et Julien. Son patrimoine s’est construit par une aventure entrepreneuriale : le rachat, le développement puis la revente d’une petite entreprise (PME).

À 35 ans, Marc rachète une entreprise industrielle et ses locaux professionnels, déjà détenus dans une société civile immobilière (SCI) qui loue les murs à la société d’exploitation. L’ensemble est alors valorisé 1 million d’euros :

- L’opération est structurée via une holding de reprise : une partie en apport personnel, une partie par dette bancaire, et une partie sous forme de crédit-vendeur (cf. holding et optimisation fiscale).

- C’est le principe du leveraged buy-out (LBO) : utiliser une société holding et de la dette pour acquérir une société, puis rembourser progressivement cette dette grâce aux dividendes remontés par l’entreprise.

Dix-huit ans plus tard, à 53 ans, Marc décide de tourner la page pour financer une nouvelle aventure entrepreneuriale. Sa holding cède alors l’ensemble du groupe et après remboursement de la dette résiduelle, frais de cession et fiscalité interne, environ 18 millions d’euros restent disponibles dans sa holding.

💡 Note : La fiscalité exacte de cette cession dépend de nombreux paramètres : nature des titres vendus, durée de détention, régime fiscal de la holding, structuration du groupe et application de la niche Copé. Dans cet exemple, nous raisonnons donc sur le capital restant disponible dans la holding après dette, frais et fiscalité.

1. Transformer la holding de reprise en holding familiale

Marc décide de consacrer 8 millions d’euros à deux nouveaux projets de restauration à Lyon, murs et fonds de commerce compris.

Les 10 millions d’euros restants sont conservés dans la holding pour être investis progressivement. La holding change alors de nature : elle n’est plus seulement une holding de reprise, mais devient une holding familiale, à la fois financière, immobilière et entrepreneuriale.

💡 Note : Les 10 millions d’euros ne sont pas dans la poche personnelle de Marc : ils sont dans sa holding. S’il souhaite les utiliser pour financer son train de vie privé, il devra organiser une remontée vers son patrimoine personnel, par exemple par dividendes, rémunération, remboursement de compte courant d’associé si la holding lui doit de l’argent, ou rachat-annulation de titres dans le cadre d’une réduction de capital. Chaque option a ses propres conséquences fiscales et sociales. Notre article : Optimisation de la rémunération des dirigeants : salaires, dividendes, frais, etc.

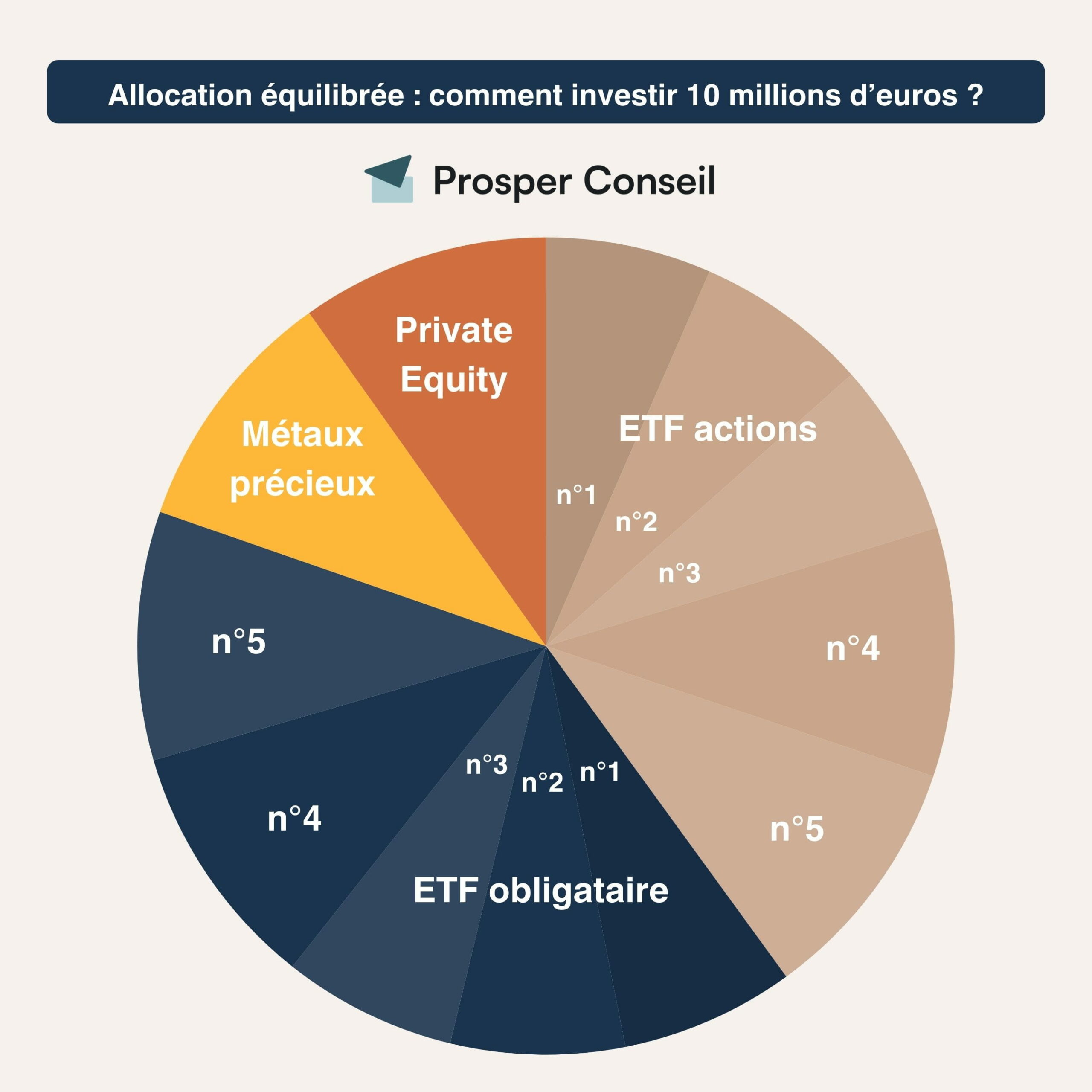

2. Investir le cœur du patrimoine dans une allocation diversifiée

Pour accéder aux meilleures solutions du marché, Marc sait qu’un conseil de qualité a un prix. Comme il rémunère déjà directement son expert-comptable, son avocat et son notaire, il décide donc de payer des honoraires de conseil en gestion de patrimoine, afin de bénéficier d’un accompagnement indépendant, transparent et aligné avec ses intérêts.

Pour les 10 millions d’euros conservés dans la holding, Marc met donc en place une allocation patrimoniale diversifiée, avec l’aide de son conseiller en gestion de patrimoine indépendant (CGPI).

Les placements de trésorerie d’entreprise peuvent être logés, selon les cas, dans un contrat de capitalisation de droit luxembourgeois et/ou un compte-titres pour personne morale :

Cette allocation ne prétend pas deviner l’avenir. Elle donne un rôle à chaque poche et l’ensemble forme un patrimoine plus résilient face aux aléas de la vie : les actions portent la croissance, les obligations stabilisent le portefeuille, les métaux précieux jouent un rôle de protection, le private equity recherche une prime de long terme, et les actifs alternatifs complètent la diversification.

À ce niveau de patrimoine, la sophistication n’a d’intérêt que si elle améliore réellement le couple rendement / risque, la liquidité, la fiscalité ou la transmission.

3. Succession : comment protéger ses proches avec 10 millions d’euros ?

Placer 10 millions d’euros, c’est aussi répondre à des questions très concrètes, plus familiales que financières :

- Que devient le conjoint si l’un des deux disparaît prématurément ?

- Que se passe-t-il pour les enfants si rien n’a été anticipé ?

- La holding familiale restera-t-elle lisible si personne n’a organisé la gouvernance ?

- Les actifs professionnels seront-ils transmis proprement si la structure patrimoniale n’est pas adaptée ?

- La paix familiale sera-t-elle préservée si l’argent devient un sujet de friction plutôt qu’un socle commun ?

Il ne s’agit donc pas seulement de réduire une fiscalité future. Il s’agit d’éviter qu’un patrimoine construit pendant des années ne devienne, au mauvais moment, une source de complexité, de coût ou de tension familiale.

Acter la transmission avec le pacte Dutreil et le démembrement

Quelques années après la cession, les deux fils de Marc se sont fortement investis dans les nouveaux projets de restauration. Les relations familiales sont au beau fixe et ils souhaitent reprendre progressivement les affaires.

Marc décide donc, avec son conseiller en gestion de patrimoine, son notaire, son avocat fiscaliste et son expert-comptable, d’acter une transmission organisée plutôt que de laisser la succession trancher dans l’urgence :

- La stratégie retenue consiste à réaliser une donation-partage en nue-propriété des titres de la holding familiale aux deux enfants, à parts égales, tout en conservant l’usufruit.

- Marc garde ainsi les revenus et une partie du pouvoir économique, tandis que ses enfants commencent à recevoir progressivement la valeur patrimoniale.

Le pacte Dutreil (pour obtenir une exonération de 75 % de la valeur de l’entreprise) est étudié sur la partie éligible : les sociétés opérationnelles de restauration et, le cas échéant, la holding si elle conserve une véritable activité d’animation du groupe. Cette animation doit être réelle : pilotage stratégique, suivi financier, services administratifs aux filiales, décisions de développement et documentation régulière.

En revanche, la poche purement financière de la holding ne doit pas être confondue avec l’activité opérationnelle. Une holding animatrice, une holding patrimoniale et un portefeuille financier ne se transmettent pas avec les mêmes règles.

Pour en savoir plus : Pacte Dutreil : conditions, holding, exemple chiffré.

💡 Note : En cas de donation avec réserve d’usufruit sous pacte Dutreil, la rédaction des statuts est décisive. Les droits de vote de l’usufruitier doivent notamment être statutairement limités aux décisions concernant l’affectation des bénéfices. Une stratégie pertinente sur le papier peut perdre son efficacité si les statuts, l’acte de donation ou les engagements de conservation sont mal rédigés.

Faire remonter une partie du capital en patrimoine privé : le rôle de l’assurance vie luxembourgeoise

Une fois la stratégie de la holding définie, Marc peut aussi décider de faire remonter une partie du capital dans son patrimoine privé, notamment pour financer son train de vie, protéger Isabelle et organiser une transmission hors société. Dans ce cas, l’assurance vie avant 70 ans peut être étudiée car Marc et Isabelle ont moins de 70 ans :

- Un contrat d’assurance vie luxembourgeois au nom de Marc peut donc jouer un rôle important dans la stratégie de transmission, avec une clause bénéficiaire rédigée sur mesure.

- Un contrat au nom d’Isabelle peut également être envisagé, car elle dispose de capitaux propres hérités de ses parents.

Avec deux parents et deux enfants, une stratégie peut donc consister à flécher une partie significative du patrimoine privé vers un ou plusieurs contrats luxembourgeois :

- En succession classique, chaque enfant bénéficie d’un abattement de 100 000 € par parent, puis le barème en ligne directe devient progressif et peut atteindre 45 % sur les plus grosses transmissions.

- Avec l’assurance vie, pour les versements réalisés avant 70 ans, chaque bénéficiaire profite d’un abattement supplémentaire de 152 500 € par souscripteur/assuré. La fraction taxable est ensuite soumise à un prélèvement de 20 % jusqu’à 700 000 €, puis de 31,25 % au-delà, selon l’article 990 I du Code général des impôts.

| Contrat luxembourgeois | Capital transmis dans l’exemple | Condition de cohérence |

|---|---|---|

| Contrat de Marc | 700 000 € par enfant, soit 1 400 000 € | Capital remonté dans le patrimoine privé de Marc après arbitrage fiscal. |

| Contrat d’Isabelle | 700 000 € par enfant, soit 1 400 000 € | Financé avec les capitaux propres d’Isabelle, hérités de ses parents. |

| Total familial illustratif | 2 800 000 € | Montant indicatif, à ajuster selon les besoins d’Isabelle, le train de vie du couple, les capitaux propres de chaque époux, les donations déjà réalisées et la fiscalité de sortie de la holding. |

Cela ne signifie pas qu’il faut mécaniquement placer 2,8 millions d’euros en assurance vie luxembourgeoise. Mais cela donne un ordre de grandeur : pour un couple avec deux enfants, cette enveloppe peut structurer une part significative du patrimoine transmissible, à condition de bien rédiger les clauses bénéficiaires et de tenir compte du régime matrimonial, des donations déjà réalisées et de la situation de chaque enfant.

💡 Note : Assurance vie en France vs Luxembourg ? À ce niveau de patrimoine, l’assurance vie luxembourgeoise peut présenter plusieurs intérêts : architecture d’investissement plus ouverte (ETF, actions, obligations, or, cryptoactifs, etc.), gestion multidevises, protection des actifs via le triangle de sécurité et accès au crédit lombard.

4. Quid de la mobilité internationale ?

La mobilité internationale ne signifie pas nécessairement quitter la France. Il faut distinguer de nombreux sujets, notamment :

- la mobilité de la personne, si Marc et Isabelle envisagent un changement de résidence fiscale, par exemple au Portugal, en Italie ou en Suisse, ou souhaitent simplement voyager sans changer de résidence ;

- la mobilité des capitaux, qui peut consister à loger une partie du patrimoine au Luxembourg ou en Suisse tout en restant résident fiscal français, dans le respect des obligations déclaratives françaises ;

- la mobilité des sociétés, car le lieu de direction effective de la holding et des filiales, les conventions fiscales, les obligations déclaratives et le risque d’établissement stable doivent aussi être analysés.

Un départ à l’étranger n’a rien d’anodin. L’herbe n’est pas toujours plus verte ailleurs : fiscalité locale, conventions fiscales, exit tax, loi applicable à la succession, reconnaissance des effets d’une donation-partage française, traitement du démembrement au décès de l’usufruitier, régime civil et fiscal du dénouement d’une assurance vie luxembourgeoise, résidence des enfants, gouvernance de la holding… tout doit être étudié finement avant de modifier sa résidence fiscale.

💡 Note : Dans ce premier cas pratique, Marc et Isabelle n’ont pas seulement besoin d’une allocation patrimoniale. Ils ont besoin d’une stratégie familiale, fiscale, sociétaire et internationale, construite pour durer sans devenir une prison administrative.

Cas pratique 2 : placer 10 millions d’euros avec une carrière sportive internationale

Prenons maintenant le cas d’Alexandre, 30 ans, pilote automobile professionnel en endurance. Il évolue depuis plusieurs saisons sur des circuits internationaux, avec des revenus issus de ses contrats de pilote, de primes de performance, de partenariats commerciaux et de droits à l’image.

Sa situation est très différente de celle de Marc. Alexandre est encore jeune, ses revenus sont élevés, mais ils restent liés à une carrière exigeante : résultats sportifs, renouvellement des contrats, sponsors, déplacements internationaux, risque d’accident et préparation de l’après-carrière.

Son patrimoine ressemble à ceci :

| Élément patrimonial | Montant estimatif |

|---|---|

| Résidence principale en France, en cours de remboursement | 1 200 000 € |

| Capital financier personnel, issu d’un héritage et de ses revenus professionnels | 10 000 000 € |

| Participations et investissements privés | 1 500 000 € |

| Structure dédiée aux partenariats et aux droits à l’image | 1 000 000 € |

Ses objectifs sont donc spécifiques :

- faire capitaliser le patrimoine pendant les années de revenus élevés ;

- préparer l’après-carrière sans dépendre uniquement de futurs contrats ;

- conserver une forte mobilité internationale ;

- financer des projets de vie sans vendre ses actifs financiers au mauvais moment ;

- protéger sa famille en cas d’accident, de blessure grave ou de décès prématuré ;

- éviter que son patrimoine devienne une “usine à gaz”.

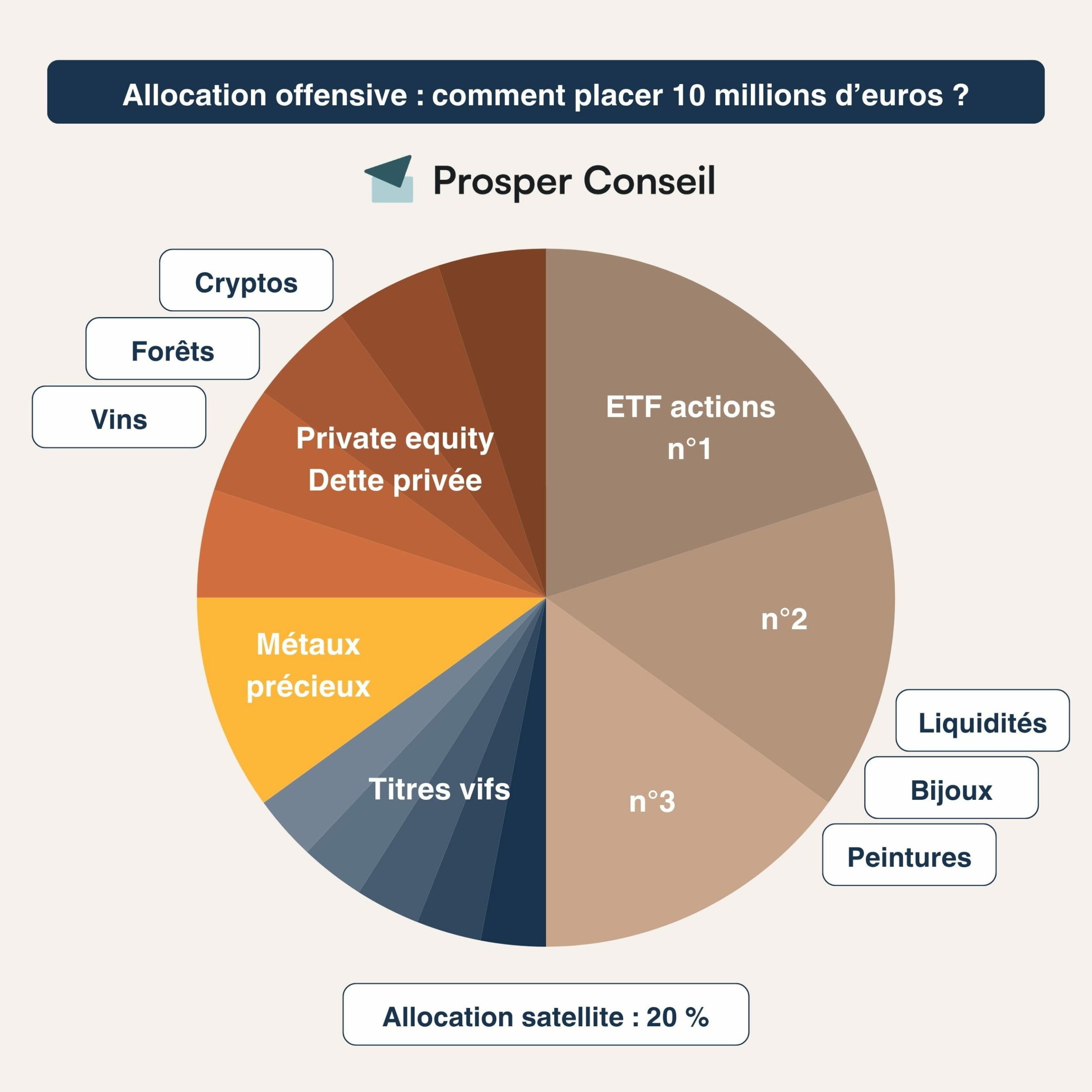

Son tempérament d’investisseur est plus offensif que celui de Marc et Isabelle. Il accepte davantage de volatilité, car son horizon est long et son train de vie reste financé par ses revenus professionnels. Mais cette audace doit être encadrée : une stratégie dynamique n’est pas une stratégie improvisée.

1. Capitaliser pendant les années de hauts revenus

Alexandre n’a pas besoin de se constituer une rente immédiate. Son enjeu est plutôt de laisser son capital travailler pendant que sa carrière finance encore son niveau de vie avec des investissements audacieux :

Avec une hypothèse de performance annuelle moyenne de 8 % :

- 10 millions d’euros deviennent environ 31,7 millions d’euros au bout de 15 ans (hors fiscalité de sortie et sans supposer une progression linéaire d’une année sur l’autre).

- Dans ce scénario, le portefeuille contient déjà environ 21,7 millions d’euros de plus-values latentes.

Si Alexandre vend une partie de ses actifs pour se constituer un revenu complémentaire, la fiscalité sur les plus-values devient donc un sujet central. Quelle solution peut alors être étudiée ? Dans certains cas, substituer temporairement un crédit au revenu.

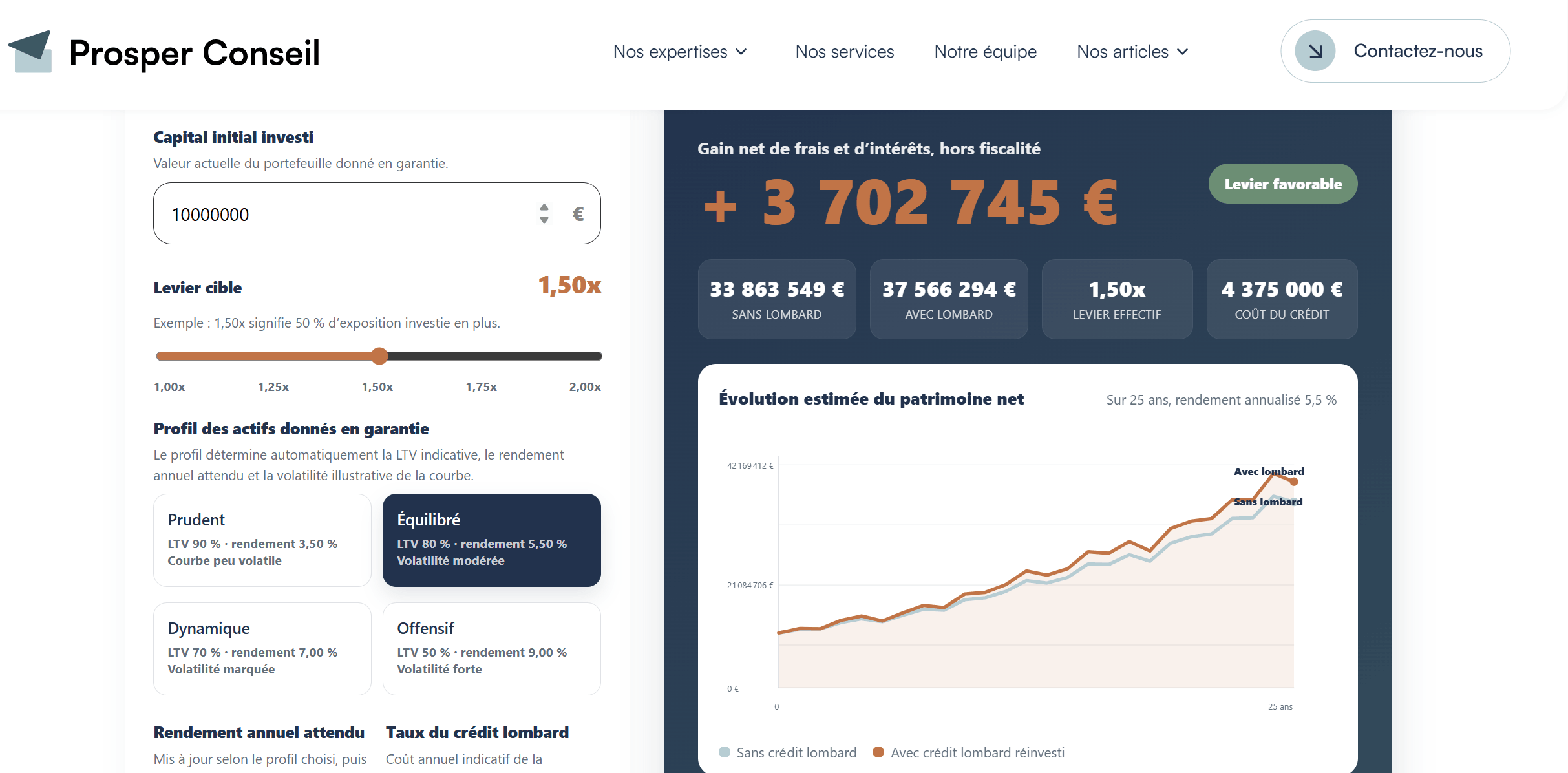

2. Utiliser le crédit lombard pour devenir sa propre banque

Dans une stratégie patrimoniale plus sophistiquée, Alexandre peut nantir une partie de son portefeuille financier pour obtenir une ligne de crédit lombard. En clair, ses actifs restent investis, mais ils servent de garantie pour débloquer de la trésorerie.

Alexandre peut ensuite utiliser la trésorerie pour faire effet de levier, financer un projet personnel, ou saisir une opportunité sans vendre ses placements. Il évite ainsi d’interrompre la capitalisation de son patrimoine et de déclencher immédiatement la fiscalité sur les plus-values latentes.

C’est en ce sens que le crédit lombard permet, dans une certaine mesure, de devenir sa propre banque :

- Le patrimoine ne dort pas, il sert de base à une ligne de liquidité.

- Mais cette liberté a une contrepartie. La dette reste due, les intérêts courent. Il faut donc placer à un rendement plus élevé que le taux d’intérêt de la dette, pour profiter de l’effet levier.

⚠️ Note : Le point décisif n’est donc pas de savoir combien l’établissement accepte de prêter, mais combien Alexandre peut emprunter sans se mettre en danger si les marchés baissent (ce qui peut déclencher un “appel de marge”). Une ligne lombard mal calibrée peut produire l’effet inverse de celui recherché : obliger à vendre des actifs au pire moment, en pleine correction des marchés.

Combien rapportent 10 millions d’euros placés par mois ?

10 millions d’euros placés peuvent rapporter entre 25 000 € et 66 000 € par mois avant fiscalité, selon le niveau de risque accepté. Mais ce chiffre, seul, ne veut pas dire grand-chose : tout dépend des actifs choisis, des frais, de la fiscalité, de la liquidité et du rythme des retraits.

Voici des ordres de grandeur pour estimer la rente théorique générée par 10 millions d’euros placés :

| Profil | Performance annuelle indicative | Revenu théorique annuel | Revenu théorique mensuel |

|---|---|---|---|

| Prudent | 3 à 4 % | 300 000 à 400 000 € | 25 000 à 33 000 € |

| Équilibré | 5 à 6 % | 500 000 à 600 000 € | 41 000 à 50 000 € |

| Dynamique | 7 à 8 % | 700 000 à 800 000 € | 58 000 à 66 000 € |

Ces montants ne sont pas des loyers qui tombent mécaniquement chaque mois. Une partie peut venir d’intérêts, de dividendes, de loyers, de rachats partiels ou de cessions progressives. En pratique, le sujet n’est pas de retirer chaque année toute la performance théorique.

Exemple : si le portefeuille vise 600 000 € de performance annuelle moyenne, il n’est pas forcément prudent de consommer ces 600 000 €. Une partie peut financer le train de vie, une autre peut rester investie, et une dernière peut servir à reconstituer la poche de sécurité après une mauvaise année de marché.

💡 Note : Avec 10 millions d’euros, la vraie question est : combien peut-on retirer chaque année sans vendre au mauvais moment, sans trop fiscaliser, et sans affaiblir le patrimoine transmis aux enfants ?

Banque privée, family office ou conseiller indépendant : à qui confier 10 millions d’euros ?

Placer 10 millions d’euros ne consiste pas seulement à choisir des placements ; cela revient aussi à choisir le bon conseiller. Et à ce niveau, l’écart entre un vrai accompagnement long terme et un conseil commercial ponctuel peut représenter des montants considérables.

Un écart de frais de 1 % par an représente 100 000 € par an. Sur 10 ans, sans même tenir compte de l’effet boule de neige, cela représente déjà 1 million d’euros.

Le sujet n’est donc pas seulement : “qui est sympathique ?” ou “qui a une belle plaquette ?”. Le sujet est : qui travaille réellement pour vous ?

🔎 Pour tester vos propres hypothèses : vous pouvez utiliser notre simulateur de frais en gestion de patrimoine.

Banque privée, multi-family office, cabinet indépendant : quelles différences ?

Le conseil en gestion de patrimoine et la gestion de fortune s’organisent principalement autour de trois grands modèles : la banque privée, le multi-family office et le single family office. Derrière ces termes se cachent des modèles avec des degrés de liberté, de transparence et d’alignement des intérêts qui n’ont rien d’équivalent.

Pour vous aider à mieux comprendre leurs différences, voici un tableau comparatif de leurs principales caractéristiques :

| Banque privée | Multi-family office | Single family office | |

|---|---|---|---|

| Ticket d’entrée | Dès 100 000 € | Dès 100 000 € | Plusieurs dizaines de millions € |

| Nombre de clients par conseiller | ~200 | ~100 | 1 seule famille |

| Nombre de conseillers | Équipe large (plusieurs centaines) | Équipe dédiée (15-30 experts) | Équipe restreinte (2-5 experts) |

| Structure indépendante | ❌ Solutions limitées aux produits de la banque très chargés en frais | ✅ Architecture ouverte | ✅ Architecture ouverte |

| Conseil indépendant ou non ? | ❌ Conseil en patrimoine gratuit Donc conseil non indépendant (rémunération par rétrocommissions) | ⚠️ Rétrocommissions (conseil non indépendant) et/ou honoraires (conseil indépendant) | ✅ Uniquement des honoraires de conseil en gestion de patrimoine (ou alors directement salariés de la famille) |

💡 Note : Lorsqu’un service est “gratuit”, c’est généralement que le coût est ailleurs. À long terme, un conseiller “gratuit” peut revenir plus cher qu’un conseiller indépendant rémunéré par des honoraires transparents. Pour plus d’informations à ce sujet, nous vous recommandons notre article : comment choisir un conseiller en gestion de patrimoine ?

Placer 10 millions d’euros avec Prosper Conseil

Chez Prosper Conseil, notre indépendance repose sur deux piliers :

- L’indépendance capitalistique : nous travaillons en architecture ouverte, sans être limités à une liste fermée d’établissements.

- L’indépendance de rémunération : nous sommes rémunérés exclusivement par des honoraires transparents et identiques quels que soient les investissements choisis, sans rétrocommissions de partenaires. C’est l’indépendance au sens de la réglementation européenne MIF 2.

🧭 Nous construisons une stratégie globale : financière, fiscale, civile et successorale. Nous sélectionnons les enveloppes, les établissements et les placements en fonction de votre situation, et non en fonction d’un partenariat commercial.

Notre rôle est simple : vous aider à transformer un capital important en patrimoine durable, rentable, lisible et transmissible.

Si vous souhaitez bénéficier d’un conseil indépendant, vous pouvez contacter un conseiller Prosper Conseil pour un premier rendez-vous en visioconférence.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine