Assurance vie luxembourgeoise : avantages et inconvénients

Au même titre que le compte en Suisse, l’assurance vie luxembourgeoise fait l’objet de bien des fantasmes en France. « Placement réservé à une élite, gestion opaque, évasion fiscale… » Bien des idées circulent à son sujet ! Mythes ou réalités, nous analysons ici ses avantages et inconvénients afin de voir ce qu’il en est réellement.

📌 Avant toute chose, prenons le temps de définir ce qu’est l’assurance vie luxembourgeoise. Il s’agit d’une enveloppe financière très polyvalente au travers duquel l’épargnant choisit ses unités de compte.

L’assurance vie luxembourgeoise offre également une plus grande protection du capital que l’assurance vie française. Tout en offrant d’excellentes perspectives de rendement. Chez Prosper Conseil nous visons 7 % de rendement annualisé sur une allocation dynamique.

En définitive, le fonctionnement de l’assurance vie luxembourgeoise est relativement similaire à celui de son homologue française. Alors, quelles différences entre ces deux contrats (assurance vie en France vs Luxembourg) ? Et pourquoi l’assurance vie luxembourgeoise a-t-elle autant le vent en poupe ?

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Prosper Conseil est expert sur le sujet et nous proposons les meilleures assurances vie luxembourgeoises du marché, nous pouvons vous accompagner.

SOMMAIRE

- Les avantages de l’assurance vie luxembourgeoise

- Les inconvénients de l’assurance vie luxembourgeoise

- Quelle fiscalité pour l’assurance vie luxembourgeoise ?

- Assurance vie au Luxembourg VS France : comparatif

- Assurance vie luxembourgeoise : notre avis

Les avantages de l’assurance vie luxembourgeoise

Commençons cet article par les multiples avantages qu’offre l’assurance vie luxembourgeoise. Nous verrons ses limites dans un second temps.

Un contrat en architecture ouverte

🧩 L’assurance vie luxembourgeoise est un contrat en architecture ouverte. On peut y loger différents types d’unités de compte, proposées par de multiples sociétés de gestion, dont des exchange-traded funds (ETF) et des fonds clean share.

- Les unités de compte sont des fonds d’investissement (actions, immobilier, etc.) qui présentent un risque de perte en capital. En contrepartie, l’espérance de rendement attendue est meilleure que pour un placement avec capital garanti.

- La réglementation pour les assureurs au Luxembourg est plus souple qu’en France. Cela leur permet de proposer un panel d’unités de compte presque illimité.

- De plus, l’assureur peut référencer n’importe quelle unité de compte sur simple demande. Vous pouvez donc lui demander de référencer des unités de compte qui ne seraient pas proposées dans votre contrat. Délai moyen pour le référencement : environ 2 semaines.

Cette possibilité offerte aux épargnants est très agréable, car elle permet d’investir sur presque tous les types de fonds recherchés. C’est une solution idéale si vous souhaitez construire une allocation d’actifs sur-mesure et sans contraintes.

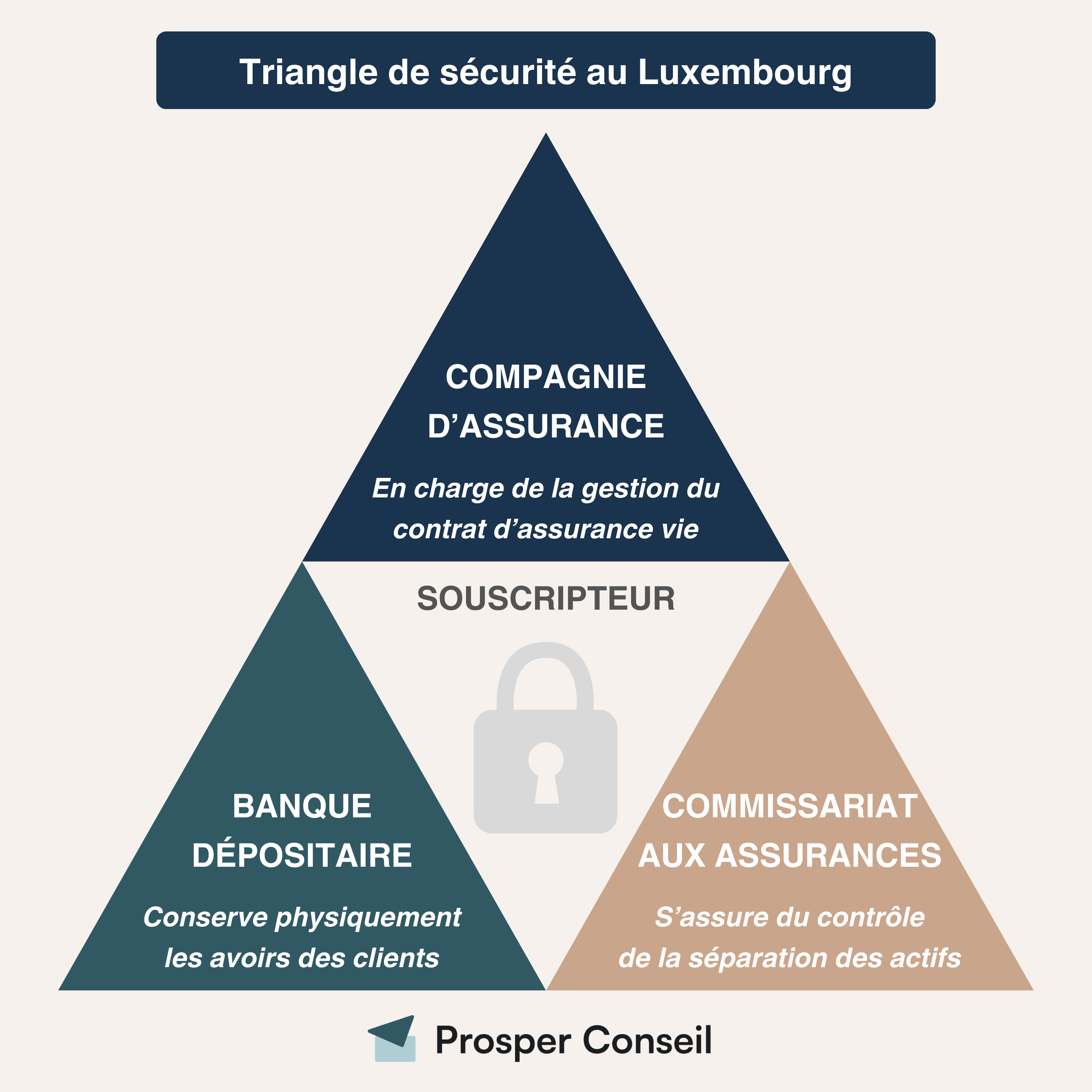

Le triangle de sécurité luxembourgeois

🛡️ Le triangle de sécurité luxembourgeois est un mécanisme de protection tripartite pour les souscripteurs d’une assurance vie luxembourgeoise. Il garantit une séparation physique entre les avoirs de l’épargnant et ceux de l’assureur.

En pratique, trois intervenants assurent le bon fonctionnement de ce dispositif :

- L’assureur : en charge de la gestion du contrat d’assurance vie.

- La banque dépositaire agréée : pour le dépôt des fonds investis par l’épargnant. Les fonds ne sont pas chez l’assureur, c’est une différence majeure avec l’assurance vie française.

- Le commissaire aux assurances (CAA) : organisme indépendant, il assure le contrôle de la bonne séparation des actifs.

Le super privilège luxembourgeois

🥇 En plus du triangle de sécurité luxembourgeois, l’épargnant bénéficie du « super privilège luxembourgeois ».

Il s’agit d’une sécurité additionnelle qui confère à l’investisseur le statut de créancier de premier rang. Ainsi, dans l’hypothèse d’une faillite de l’assureur, l’investisseur est alors remboursé avant l’administration fiscale, les employés et les fournisseurs. Tout le contraire des assurances vie françaises où l’épargnant arrive en dernier !

La combinaison du triangle de sécurité et du super privilège offre un niveau de protection maximale aux épargnants. Il s’agit d’un dispositif unique en Europe.

Une enveloppe multi-devises

💱 L’assurance vie luxembourgeoise permet de loger différentes devises au sein d’un seul et même contrat. C’est une différence majeure avec son homologue française. Vous pouvez donc avoir des actifs libellés en euros, d’autres en dollars, d’autres en francs suisses, etc.

Cette possibilité présente un double intérêt pour l’investisseur :

- Vous avez accès à des fonds spécifiques sur lesquels vous ne pourriez pas investir avec des euros.

- Vous pouvez vous couvrir contre le risque de change en détenant plusieurs devises majeures : euros, dollars, francs suisses, etc.

En dehors du compte-titres ordinaire (fiscalement sans avantage), peu de véhicules d’investissement offrent aujourd’hui cette possibilité. Bien souvent, l’épargnant souhaitant diversifier ses devises devra multiplier les ouvertures de comptes chez différents intermédiaires.

La loi Sapin 2 ne s’applique pas au Luxembourg

🚫 En France, la loi Sapin 2 a été votée en 2016. Elle se traduit par la création d’une barrière aux retraits sur assurance vie en cas de risque systémique avéré. Un évènement systémique est un évènement qui a des conséquences majeures sur la stabilité du système financier dans son ensemble.

L’État français peut donc décider de bloquer de manière unilatérale les rachats sur assurance vie dans un contexte économique dégradé. Ce blocage concerne aussi bien les rachats en fonds euros qu’en unités de compte. En conséquence, vous n’avez plus accès à votre capital, qui se retrouve bloqué pour un délai de trois mois (renouvelable).

Bonne nouvelle pour l’épargnant français qui a investi au Luxembourg : cette loi ne s’applique pas hors de nos frontières ! L’investisseur peut continuer à disposer librement de son capital, indépendamment du contexte économique et de l’interventionnisme de l’État.

💡 Note : toutefois, si au sein de votre contrat luxembourgeois vous avez placé une part en fonds euro (rarement recommandé), alors cette part est exposée à la loi Sapin 2 (sauf cas particulier).

Assurance vie luxembourgeoise : rendement

📈 Le rendement de l’assurance vie luxembourgeoise dépend de 2 facteurs : votre allocation d’actifs et les frais.

Une bonne assurance vie luxembourgeoise devrait permettre d’obtenir un excellent rendement à long terme. A condition de choisir un contrat peu chargé en frais de gestion, avec une large palette d’unités de compte.

💡 Note : globalement, l’assurance vie luxembourgeoise offre de nombreux avantages significatifs aux souscripteurs. Elle est très recherchée par les investisseurs avertis pour son couple rendement / risque quasiment imbattable. Alternative ou complément à son homologue française, il s’agit d’un placement que nous proposons régulièrement à nos clients.

Les inconvénients de l’assurance vie luxembourgeoise

En dépit de ses nombreux avantages, l’assurance vie luxembourgeoise présente également quelques limites. Voyons lesquelles.

Assurance vie luxembourgeoise : ticket d’entrée minimum à 6 chiffres

🎟️ Si l’assurance vie luxembourgeoise est accessible à tout type d’investisseur, elle n’est cependant pas adaptée à toutes les bourses. En effet, le ticket d’entrée moyen est d’environ 125 000 € pour un Fonds d’Assurance Spécialisé (FAS). Une somme importante qui pourra freiner les velléités de l’épargnant traditionnel.

💡 Note : sur ce point, l’assurance vie française est plus abordable que son homologue luxembourgeoise. En effet, les meilleures assurances vie françaises proposent un ticket d’entrée aux alentours de 500 €.

Des frais de gestion annuels dégressifs en fonction de l’encours

🧾 L’assurance vie luxembourgeoise a la particularité de proposer des frais de gestion annuels dégressifs en fonction de l’encours du contrat. Chaque assureur a la liberté d’établir lui-même sa propre grille de frais de gestion, parfois difficile à trouver pour l’investisseur.

Il est donc primordial de sélectionner rigoureusement son partenaire assureur dès le départ. Chez Prosper Conseil, nous avons noué des partenariats stratégiques avec des assureurs de renom au Luxembourg. Cela afin de vous proposer les meilleurs contrats disponibles sur le marché et aux moindres frais.

Prosper Conseil : pour l’un de nos clients, avec un encours conséquent nous avons obtenu des frais de gestion annuels à 0,30 % seulement. Alors que les meilleures assurances vie françaises prélèvent 0,50 % de frais de gestion annuels sur unités de compte. Ceci dit, les frais de gestion ne doivent pas être le seul paramètre dans le choix d’une assurance vie luxembourgeoise. Il faut bien entendu les optimiser, mais d’autres paramètres sont à intégrer dans l’équation. Le plus important étant de s’orienter vers un contrat vraiment qualitatif, taillé sur-mesure, pour vous.

Une souscription très encadrée

🛂 Il n’est pas possible de souscrire un contrat d’assurance vie luxembourgeois en quelques clics en ligne. Le processus de souscription est plus strict que pour une assurance vie française. Le client doit notamment être identifié clairement en visioconférence lors de la souscription.

Une fois le contrat ouvert, la majorité des opérations courantes pourra se faire en ligne via une interface dédiée. Ainsi, versements, rachats et arbitrages pourront être réalisés en ligne, à distance.

💡 Note : en pratique, rien d’insurmontable donc ! Vous pouvez décider de faire appel à un conseiller en gestion de patrimoine qui réalisera ces démarches à votre place. Vous pouvez aussi choisir un mode de gestion conseillée. Votre conseiller prend alors la main sur votre allocation d’actifs et vos arbitrages.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Quelle fiscalité pour l’assurance vie luxembourgeoise ?

Qu’en est-il de la fiscalité d’une assurance vie luxembourgeoise ? Que ce soit en matière de retrait partiel, de rachat total, ou de succession.

La neutralité fiscale luxembourgeoise

🌍 L’assurance-vie luxembourgeoise est particulièrement intéressante pour les épargnants mobiles, car elle bénéficie de la neutralité fiscale du Luxembourg.

Concrètement, il n’y a pas de retenue à la source luxembourgeoise au moment du rachat. Le Luxembourg exonère notamment la valeur de rachat des contrats d’assurance individuels (source : article 115, n°17 de la loi luxembourgeoise concernant l’impôt sur le revenu).

En pratique, c’est donc surtout la fiscalité du pays de résidence de l’épargnant qui compte. Le contrat s’adapte plus facilement si l’on s’expatrie, sans rajouter une couche fiscale luxembourgeoise.

💡 Note : c’est une différence importante avec l’assurance-vie française. En cas d’expatriation, un contrat français peut devenir moins simple à gérer fiscalement : retenue à la source lors d’un rachat, justificatifs à transmettre à l’assureur, convention fiscale à faire appliquer, etc. (source : article 125-0 A, II bis du Code général des impôts). Bref, on peut garder son contrat français, mais il est souvent moins “portable” qu’un contrat luxembourgeois.

Quelle fiscalité pour un rachat ?

💸 La fiscalité d’un rachat (retrait) sur assurance vie luxembourgeoise est dictée par la fiscalité du pays de résidence de l’épargnant. Un résident fiscal français qui possède une assurance vie luxembourgeoise est donc soumis au même traitement fiscal qu’en France. Un système très avantageux quand on connait le fonctionnement de l’assurance vie française.

La fiscalité d’un rachat sur assurance vie luxembourgeoise pour un résident fiscal français dépend de trois paramètres :

- L’âge de l’assurance vie, (la date d’ouverture du contrat faisant foi).

- La date des différents versements réalisés sur assurance vie.

- Le montant total des versements effectués, toutes assurances vie confondues.

Il n’existe donc pas de « fiscalité standard » pour un résident fiscal français. Celle-ci est à étudier au cas par cas en fonction de ces différents critères. D’où l’importance de vous faire accompagner par des ingénieurs patrimoniaux pour optimiser vos rachats.

💡 Note : vous envisagez d’effectuer un rachat sur assurance vie luxembourgeoise ? Optimisez votre imposition en parcourant notre guide complet sur la fiscalité d’un rachat partiel ou total en assurance vie.

Quelle fiscalité à la succession ?

👪 Au décès de l’assuré, l’assureur verse le capital aux bénéficiaires désignés dans la clause bénéficiaire.

Mais attention : en succession internationale, la fiscalité peut vite devenir technique. Elle dépend notamment du pays de résidence de l’assuré, du souscripteur et des bénéficiaires, mais aussi parfois de la localisation des biens et de l’existence (ou non) d’une convention fiscale successorale.

Pour un résident fiscal français, l’assurance-vie luxembourgeoise permet de bénéficier du cadre fiscal français de l’assurance-vie, comme un contrat français. Lorsque la loi française s’applique, le contrat est traité “hors succession” sur le plan civil, et les capitaux transmis aux bénéficiaires peuvent profiter du régime fiscal avantageux de l’assurance-vie :

- Pour les versements réalisés avant les 70 ans de l’assuré, chaque bénéficiaire peut recevoir jusqu’à 152 500 € sans taxation, puis la fraction taxable est soumise au prélèvement prévu par l’article 990 I du CGI (source : article 990 I du CGI).

- Pour les versements réalisés après 70 ans, un abattement global de 30 500 € tous bénéficiaires confondus s’applique sur les primes versées. Les gains, eux, sont en principe exonérés de droits de succession (source : article 757 B du CGI).

En revanche, dès qu’un élément étranger entre en jeu, il faut être prudent. Un autre pays peut aussi vouloir taxer la transmission selon ses propres règles. Et contrairement à l’impôt sur le revenu, il n’existe pas toujours de convention fiscale pour éviter les doubles impositions en matière de succession (source : impots.gouv.fr, conventions internationales).

💡 Note : l’assurance-vie luxembourgeoise peut donc être très intéressante pour préparer sa transmission, mais il ne faut pas raisonner uniquement avec le droit français. En cas d’expatriation, de bénéficiaires non-résidents ou de patrimoine international, une analyse au cas par cas est indispensable pour éviter les mauvaises surprises, notamment le risque de double imposition.

Assurance vie au Luxembourg vs France : comparatif

📊 Comparons maintenant l’assurance vie luxembourgeoise à son homologue française. Pour cela, nous vous présentons ce tableau récapitulatif reprenant point par point les différents thèmes abordés.

| Comparatif d’assurances vie | Assurance vie luxembourgeoise | Assurance vie française |

|---|---|---|

| Ticket d’entrée moyen | 125 000 € | ✅ 100 € |

| Mode de gestion | Libre ou conseillée | Libre, conseillée ou pilotée |

| Gestion en ligne | Oui | Oui |

| Fonds euros | Oui (sous conditions) | ✅ Oui |

| Choix des unités de compte | ✅ Sans limite. Référencement possible sur simple demande. | Limité à celles proposées par l’assureur |

| Multi-devises | ✅ Oui : Euro, Dollar, francs suisses, etc. | Non, uniquement en Euro |

| Séparation entre les avoirs des clients et ceux de l’assureur (triangle de sécurité luxembourgeois) | ✅ Oui Protection maximale du capital | Non Protection limitée du capital |

| Statut de créancier de premier rang (super privilège luxembourgeois) | ✅ Oui | Non |

| Plafond de garantie | ✅ Sans limite | 70 000 € |

| Loi Sapin 2 | ✅ Non, le capital ne peut pas être bloqué (sous conditions) | Oui Capital potentiellement bloqué |

| Situation financière du pays | ✅ Luxembourg : dette publique = 26 % du PIB (dette évaluée AAA par les agences de notation) | France : pays très endetté (> 115 % du PIB) et dette évaluée A+, en dégradation |

| Transparence fiscale | ✅ Oui | Non |

| Fiscalité | ✅ Fiscalité en vigueur dans le pays de résidence de l’investisseur | Fiscalité française |

| Nantissement d’assurance vie et ligne de crédit lombard | ✅ Oui À partir de 500 k€ d’encours | Avance sur titres à rembourser à court terme |

| ➡️ Prendre contact avec Prosper Conseil pour ouvrir une assurance vie luxembourgeoise | ➡️ Prendre contact avec Prosper Conseil pour ouvrir une assurance vie |

Assurance vie luxembourgeoise ou française ?

🇫🇷 🇱🇺 Par défaut, l’assurance vie française sera davantage adaptée à des « petits contrats » dont l’encours est inférieur à 125 000 €. Elle plaira également aux épargnants en recherche d’une allocation principalement en fonds euro.

L’assurance vie luxembourgeoise ciblera davantage les clients patrimoniaux souhaitant investir surtout en unités de compte.

Elle pourra aussi intéresser les expatriés et les personnes avec un projet de mobilité à venir. (Même expatrié, sachez que vous pouvez continuer de subir les 17,2 % de prélèvements sociaux annuels sur vos assurances vie françaises).

Enfin, l’assurance vie luxembourgeoise permettra également de mettre en place des opérations spécifiques sur un large panel d’unités de compte. Et avec notre service RTO (réception transmission d’ordres), les ordres sont exécutés immédiatement contrairement à l’assurance vie française qui exécute à J+1 voire J+2.

Le tout en ayant recours à des mécanismes de financement très avantageux, comme le crédit Lombard en assurance vie. En pratique, l’assureur vous prête alors une somme correspondant à X % du capital investi sur l’assurance vie. C’est un dispositif de crédit in fine, très puissant pour faire levier pour développer votre patrimoine, ou simplement pour vivre de votre patrimoine (sans payer d’impôt sur le revenu puisque le crédit reçu n’est pas considéré comme un revenu).

Assurance vie luxembourgeoise : notre avis

Globalement, nous sommes séduits par les avantages de l’assurance vie luxembourgeoise. Il s’agit selon nous d’une véritable enveloppe de placement « couteau suisse » qui repousse les limites de son homologue française.

Les inconvénients de l’assurance vie luxembourgeoise n’en sont pas vraiment. À condition de posséder le budget initial requis (125 000 €) et d’investir intégralement en unités de compte (sachant qu’il existe des fonds monétaires pouvant remplacer le fonds euro).

🧭 Rares sont les produits sur le marché qui offrent un aussi bon rapport rendement / risque. Et avec des mécanismes de protection, de financement (crédit Lombard) et de fiscalité quasiment imbattables.

Pour les entrepreneurs, il est également possible d’ouvrir un contrat de capitalisation luxembourgeois, avec les mêmes avantages ! Dans ce cas, c’est la personne morale (holding patrimoniale ou société commerciale) qui souscrit.

L’assurance vie luxembourgeoise vous intéresse ? Nous vous invitons à prendre contact avec nos conseillers afin d’étudier si ce placement est adapté à votre profil d’investisseur. Nous proposons une offre d’assurances vie luxembourgeoises compétitives (sans frais sur versement et des frais de gestion au plus bas), avec un beau panel d’unités de compte.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Vos questions, nos réponses

Quel est le montant minimum pour ouvrir une assurance vie au Luxembourg ?

En pratique, le montant minimum d’un FAS en assurance vie luxebourgeoise se situe en moyenne autour de 250 000 € sur le marché.

Chez Prosper Conseil, nous proposons un contrat avec Vitis accessible dès 125 000 € (c’est suffisant pour profiter des fondamentaux).

Mais notre lecture est simple : le plein potentiel de l’assurance vie luxembourgeoise se déploie surtout à partir de 500 000 € (selon votre situation et les conditions du duo assureur + banque dépositaire), car on obtient généralement de meilleures conditions de frais, un univers d’investissement plus large, et l’accès à des outils de gestion de fortune comme le crédit lombard.

➡️ Pour en savoir plus, consultez notre article : Montant minimum d’une assurance vie au Luxembourg.

Quel rendement peut-on réellement espérer avec une assurance vie au Luxembourg ?

Un rendement élevé jusqu’à 11 % par an peut tout à fait être réaliste… mais uniquement si vous acceptez un niveau de risque cohérent avec cet objectif.

En clair, au Luxembourg, l’assurance vie n’a pas un rendement fixe : elle reflète le choix de vos placements (ETF actions, obligations, private equity, or, monétaire, etc.) moins les frais du contrat.

– Avec une allocation prudente, viser autour de 2 à 4 % par an est souvent plus réaliste.

– Avec un profil équilibré, plutôt 4 à 6 % par an.

– Avec une allocation dynamique et un horizon long, viser 7 à 11 % par an en moyenne sur la durée, au prix de fortes fluctuations (et d’années négatives possibles).

L’intérêt du Luxembourg, c’est surtout l’architecture ouverte (via le FAS) où vous accédez à un univers d’investissement bien plus large qu’en France, ce qui permet d’optimiser l’allocation.

Enfin, certains investisseurs utilisent un crédit lombard pour amplifier le potentiel… mais c’est un levier à manier avec rigueur, car il augmente aussi le risque.

➡️ Pour en savoir plus, consultez notre article : Rendement de l’assurance vie au Luxembourg.

Quels sont les frais d’une assurance vie luxembourgeoise (et comment les optimiser) ?

Les frais d’une assurance vie luxembourgeoise sont compétitifs à condition de raisonner en coût “tout compris” (assureur + courtier + banque dépositaire) et d’exiger 0 % de frais d’entrée/sortie.

Il faut aussi intégrer les frais des placements (souvent le vrai poste qui casse la performance nette si les fonds sont médiocres).

Des frais ponctuels peuvent s’ajouter selon la banque et certaines opérations (transactions, titres vifs, non cotés, frais administratifs/juridiques selon l’assureur et le pays).

Pour optimiser les frais, il faut choisir le meilleur binôme assureur–dépositaire, limiter les arbitrages inutiles et privilégier les meilleurs placements (ETF/clean share).

➡️ Pour en savoir plus, consultez notre article : Frais de l’assurance vie luxembourgeoise.

Quelle est la meilleure assurance vie luxembourgeoise ?

La meilleure assurance vie luxembourgeoise dépend surtout de votre situation : montant investi, pays de résidence, besoin (ou non) d’un fonds euro, intérêt pour des placements plus sophistiqués (non cotés, private equity, alternatifs) et, enfin, des conditions concrètes négociées avec le couple assureur + banque dépositaire (frais, qualité de service, portabilité, etc.).

Quatre assurances vie luxembourgeoises sortent du lot :

– Vitis Life (Wealth Executive Life) pour un accès premium dès 125 k€.

– Utmost (Liberté) comme référence haut de gamme pour les patrimoines plus conséquents.

– La Mondiale Europartner (Life Mobility Evolution) si vous souhaitez un cadre robuste avec fonds euro.

– La Bâloise (Profolio) pour les profils très internationaux (dont certains cas complexes).

L’enjeu est d’obtenir les bons frais, le bon niveau de service, la bonne portabilité et le bon univers d’investissement pour mettre en place une stratégie sur mesure.

➡️ Pour en savoir plus, consultez notre article : Meilleure assurance vie luxembourgeoise.

Comment souscrire une assurance vie luxembourgeoise en ligne ?

Au Luxembourg, la digitalisation existe (consultation, reporting, documents, parfois signature électronique), mais elle reste un outil de confort, pas le cœur du modèle.

Concrètement, une assurance vie luxembourgeoise en ligne, c’est :

– Un accès web (assureur et/ou banque dépositaire) pour suivre la valorisation, les positions, l’historique et les documents du contrat.

– Des opérations encadrées : arbitrages, rachats ou versements passent encore souvent par votre conseiller / courtier, avec des délais (souvent J+1 à J+3 selon les acteurs et les placements).

– Un accompagnement plus humain : logique gestion de fortune (contrat sur-mesure, fiscalité, mobilité internationale), plutôt qu’un parcours e-commerce.

➡️ Vous souhaitez ouvrir une assurance vie luxembourgeoise, ou simplement vérifier si nos contrats sont adaptés à votre situation ? Prenez rendez-vous ici.

Bonjour,

Je réfléchis à ouvrir un contrat d’assurance vie luxembourgeoise et je voudrais une banque dépositaire au luxembourg ou en suisse est ce possible ? si oui, est ce qu’il y aurait des frais supplémentaires?

En vous remerciant pour la réponse,

Cordialement,

Maryse

Bonjour,

Oui, c’est possible. Une assurance-vie luxembourgeoise peut avoir une banque dépositaire au Luxembourg ou en Suisse, à condition que celle-ci soit agréée par le CAA (le régulateur luxembourgeois). Les frais de toutes les banques dépositaires varient entre 0,05 % et 0,10 % par an.

Chez Prosper Conseil, nous travaillons notamment avec Swissquote Europe (filiale du groupe suisse Swissquote), qui agit comme banque dépositaire au Luxembourg.

Bonjour,

Je réfléchis à ouvrir un contrat d’assurance vie luxembourgeoise ou de capitalisation luxembourgeois.

Je voudrais savoir avec quels assureurs vous travaillez.

De manière simultanée, je réfléchis à collaborer avec vous afin d’avoir des conseils pour placer mes avoirs ainsi que pour une stratégie dans l’utilisation des différentes enveloppes possibles dans un souci de transmission future, j’ai 48 ans (je m’y prends tôt).

J’étudier aussi la possibilité d’arrêter de travailler dans les 7 ans et de vivre de mes placements.

Je pense que vous pourrez m’aider à atteindre mes objectifs.

Est ce que le tout débute par un bilan patrimonial ? Quels sont vos honoraires pour réalisé ce bilan et la mise en place d’une stratégie patrimoniale ?

En vous remerciant par avance

Bien cordialement

Nicolas

Bonjour,

Chez Prosper Conseil, nous avons négocié des conditions exclusives avec nos partenaires assureurs : Vitis Life, Utmost Wealth Solutions (ex-Lombard), La Mondiale Europartner et Bâloise Vie, ainsi qu’avec plusieurs banques dépositaires (Quintet, Swissquote, EFG).

En pratique, avec notre gestion conseillée, vous bénéficiez d’un accompagnement global et sur-mesure sur l’ensemble de votre patrimoine :

– Intermédiaires : Linxea, Swissquote, Corum, Interactive Brokers, BoursoBank…

– Enveloppes : assurance vie française ou luxembourgeoise, PER, PEA, CTO et/ou contrat de capitalisation.

– Placements : actions à dividendes, ETF, fonds clean share, SCPI/OPCI/SCI, private equity, or, bitcoin…

Notre expertise va aussi bien au-delà de l’investissement : régime matrimonial, gestion des crédits (avance sur titres, crédit immobilier, ligne lombard…), structuration en société, fiscalité complexe (France/international) et transmission, en coopération avec notaires, avocats et experts-comptables.

Pour connaître nos tarifs personnalisés, je vous invite à nous contacter ici.

Bonjour, peut-on comparer le crédit Lombard au nantissement d’un contrat d’assurance-vie française pour bénéficier de l’effet de levier ou développer ses projets ?

Dans ce cas, bloque-t-il aussi la possibilité de rachat sur contrat y compris partiel ?

Pour éventuellement bénéficier de l’abattement annuel sur les gains.

Merci

Bonjour,

Très bonnes questions ! Il est important de distinguer deux mécanismes bien différents :

– L’avance sur titres est un prêt consenti par l’assureur français, dans la limite de la valeur de rachat du contrat. Lorsque le contrat est nanti, il n’est généralement plus possible d’effectuer de rachat, même partiel.

– Le crédit lombard, quant à lui, est un prêt accordé par une banque dépositaire, en contrepartie du nantissement d’actifs (via une assurance vie luxembourgeoise ou un compte-titres). Même en cas de nantissement, les rachats restent possibles (sous réserve du maintien des garanties exigées par la banque).

Ces deux approches répondent à des logiques distinctes, tant sur le plan juridique que technique. À noter toutefois que les conditions précises peuvent varier d’un assureur ou d’une banque à l’autre.

Bonjour, vous mentionnez dans l’article :

C’est un dispositif de crédit in fine, très puissant … ou simplement pour vivre de votre patrimoine (sans payer d’impôt sur le revenu puisque le crédit reçu n’est pas considéré comme un revenu).

Je ne comprends pas bien l’avantage d’un crédit Lombard par rapport à simplement consommer son épargne sans crédit ?

En consommant son épargne, on vit de son patrimoine sans payer d’impôts non plus. Et on évite les frais du crédit, donc potentiellement plus intéressant, non ?

Pourriez-vous m’éclairer ? Merci

Bonjour,

Effectivement, consommer directement son épargne est simple et sans frais de crédit (intérêts).

L’intérêt du crédit lombard est différent : il permet de ne pas vendre ses actifs (actions, obligations, etc.) pour continuer à faire fructifier son patrimoine tout en générant de la trésorerie immédiate. Cela peut donc être plus intéressant sur le long terme si les placements rapportent davantage que le coût du crédit.

Mais tout dépend du profil d’investisseur de chacun (âge, revenus, patrimoine, objectifs, etc.) ! Dans certains cas, consommer son épargne directement reste effectivement la meilleure solution.

Chez Prosper Conseil, chaque client bénéficie d’un accompagnement sur-mesure grâce à notre service de gestion conseillée.

Nous vous aidons à choisir la meilleure stratégie au départ, mais surtout nous ajustons les solutions dans le temps en fonction de l’évolution des marchés et de votre situation personnelle.

Je comprends mieux. Merci !

Bonjour, est-ce qu’en ouvrant une AV luxembourgeoise, je sécurise mon épargne contre la taxation sur le patrimoine qui pourrait voir le jour dans notre pays?

Avec une ouverture de 300k€ par exemple, quel serait le taux des frais de gestion? Cordialement.

Bonjour,

🔒 En ouvrant un compte au Luxembourg (que ce soit un compte-titres ou une assurance vie luxembourgeoise) vous bénéficiez des règles luxembourgeoises sur de nombreux aspects. C’est un atout majeur, car le Luxembourg offre l’un des cadres juridiques les plus protecteurs d’Europe pour les épargnants.

Un exemple concret pour l’assurance vie ? La loi Sapin 2 (qui autorise l’État français à bloquer temporairement les rachats d’assurance vie en cas de crise systémique) ne s’applique pas aux assureurs luxembourgeois.

💶 Côté fiscalité, le Luxembourg applique une neutralité fiscale (évitant les risques de double imposition pour les non-résidents).. Si vous êtes résident fiscal français, vous restez soumis à la fiscalité française sur vos revenus et sur votre patrimoine, y compris pour vos avoirs à l’étranger. Si une nouvelle loi venait rétablir un impôt sur la fortune (ISF), elle s’appliquerait fort probablement à l’ensemble de votre patrimoine mondial, y compris aux contrats luxembourgeois.

En résumé :

Si vous investissez 300 000 € dans une assurance vie luxembourgeoise avec Prosper Conseil, vous bénéficiez d’une offre haut de gamme :

✅ Un univers d’investissements quasi-illimité (incluant actions, obligations, OPCVM, ETF, etc.).

✅ Des frais parmi les plus compétitifs du marché : 0,80 % de frais annuels pour 300 000 € investis (dégressifs en fonction des encours et frais tout compris : assureur + banque dépositaire + courtage), auxquels s’ajoutent 0,50 % si vous optez pour la gestion conseillée sur mesure.

✅ L’accès à une ligne de crédit Lombard (à partir de 500 000 euros) pour faire effet de levier et financer vos projets sans déclencher de fiscalité.

En plus de ces avantages, l’assurance vie luxembourgeoise permet donc aussi de diversifier les cadres juridiques applicables à votre patrimoine. Prenez rendez-vous pour en profiter.

Bonjour !

Combien prenez-vous de frais pour un placement de 125 000 euros sur une assurance vie luxembourgeoise ? (Je pense qu’à ce tarif, nous n’avons pas accès à des fonds dédiés ?)

Dans un autre commentaire, vous parlez d’accès à un FAS. Je croyais qu’il était réservé aux profils B, C, D ?

Merci !!

Bonjour,

✅ Avec un investissement de 125 000 €, vous accédez bien à un Fonds d’Assurance Spécialisé (FAS) même en profil A. Le FAS vous donne accès à tous les ETF, fonds actions et obligataires via un code ISIN. En revanche, les fonds alternatifs (or, cryptos, private equity) restent réservés aux profils D.

Les frais varient selon les différentes assurances vie luxembourgeoises proposées chez Prosper Conseil, mais voici un exemple concret pour un investissement de 125 000 € :

– Frais sur versement : 0 %

– Frais d’arbitrage : 0,15 à 0,35 %

– Frais de gestion annuels : 0,85 % + 0,50 % d’honoraires pour la gestion conseillée. Soit 1,35 % par an au total, avec une dégressivité pouvant atteindre 0,60 % par an selon l’encours.

🔎 Comparatif : les offres de gestion pilotée comme Yomoni, Nalo ou Ramify facturent 1,6 % de frais annuels, mais sont limitées aux produits de leur plateforme. Avec Prosper Conseil, vous bénéficiez d’un accompagnement patrimonial sur mesure et complet, et à 360° (financier, fiscal et successoral).

Vous pouvez également ouvrir une assurance vie luxembourgeoise « Buy & Hold » sans gestion conseillée. Pour en savoir plus, prenez rendez-vous ici.

Bonjour, si on investit 125k€, avons-nous la liberté de choisir les fonds en unité de compte de notre choix et de placer aussi en devises (dollars et franc suisses) ou ce choix n’est possible que pour un montant investi au delà de 250k€ ?

Est-il possible de récupérer les intérêts annuellement sous forme de rente et si oui à partir de combien d’année après le dépôt ?

Est-ce qu’il est possible de récupérer une partie des fonds a posteriori même si cela ferait que l’enveloppe investie deviendrait <125k€ ? à un moment donné ?

Merci de vos retours :o)

Bonjour,

Avec un investissement de 125 k€, vous aurez accès à un fonds d’assurance spécialisé (FAS Luxembourg). Celui-ci fonctionne comme une gestion libre, avec un accès à tous les fonds actions et obligataires (dans différentes devises) via un code ISIN. En revanche, les fonds alternatifs (ex. : métaux précieux, cryptomonnaies) sont réservés aux profils D (nécessitant un patrimoine financier d’au moins 2,5 M€).

Vous pouvez vous verser une rente grâce à des rachats partiels programmés (qui prennent en compte à la fois l’apport et les plus-values). Ce même capital reste disponible à tout moment, il n’est jamais bloqué.

Si votre encours descend sous 125 k€, l’assureur pourra faire preuve de flexibilité (notamment si un réinvestissement est prévu). Ce point est bien sûr à valider avec l’assureur avant toute opération.

Bonjour.

J’ai deux contrats d’assurance vie dans une banque française depuis 5 ans et 3 ans.

Je suis résident fiscal aux US Californie.

Est il possible de liquider mes deux contrats pour ensuite passer au Luxembourg ?

Que se passe t-il alors du point de vue impots en France et impots aux Us.

Merci pour votre réponse.

Bonjour,

En général, les banques et assureurs français sont réticents à maintenir les assurances vie ouvertes (et d’autres enveloppes d’investissement) lorsque leurs clients s’expatrient aux États-Unis.

Cette réticence s’explique par le Foreign Account Tax Compliance Act (FATCA) qui impose aux institutions financières étrangères de déclarer au fisc américain (Internal Revenue Service, IRS) les actifs détenus par des contribuables américains. Le rapport bénéfice/risque est souvent jugé défavorable par ces institutions.

Si vous avez pu conserver vos assurances vie, vous avez normalement dû les déclarer chaque année conformément aux règles américaines sur les PFIC (Passive Foreign Investment Company). Ces règles compliquent la gestion des placements étrangers et rendent les assurances vie peu avantageuses pour les résidents fiscaux américains, car elles suppriment leur avantage capitalisant : les plus-values latentes sont imposées chaque année, même sans rachat.

Quelques éléments de réflexion :

– Expatriation définitive : les investisseurs n’ayant pas clôturé leurs assurances vie avant de partir choisissent souvent de les clôturer a posteriori pour récupérer le capital et réinvestir aux États-Unis via un regular brokerage account ou des dispositifs comme le 401(k) ou l’IRA, si éligible.

– Retour en France prévu : certains investisseurs conservent (volontairement ou non) leurs assurances vie françaises durant leur expatriation et font appel à des professionnels pour gérer la fiscalité jusqu’à leur retour en France.

Assurance vie luxembourgeoise :

Vous ne pouvez ouvrir ce type de contrat qu’en revenant en France. En effet, les assurances vie au Luxembourg (inaccessibles aux résidents fiscaux américains) conviennent seulement aux US persons résidents fiscaux en France.

Fiscalité :

Concernant les aspects fiscaux liés à votre situation, cet espace n’est pas le cadre idéal pour entrer dans les détails. Pour clarifier vos démarches et optimiser votre fiscalité en France et aux États-Unis, je vous recommande vivement de consulter un fiscaliste spécialisé en fiscalité franco-américaine.

Cordialement,

Louis

Bonjour,

l’assurance vie luxembourgeoise est-elle accessible aux personnes résidant au Canada (nationalité française).

Bonjour,

L’ouverture d’un contrat d’assurance-vie ou de capitalisation au Luxembourg implique :

– Un assureur, comme Lombard International, Vitis Life, La Bâloise, ou La Mondiale AG2R.

– Une banque dépositaire, telle que Quintet, EFG, ou Swissquote.

À noter que pour un compte-titres, seul un partenariat avec une banque dépositaire est nécessaire (sans intervention d’un assureur).

Concernant les résidents fiscaux non français, chaque situation est unique. La possibilité d’ouvrir un contrat dépend de la politique des assureurs et des banques dépositaires qui ont chacune leur propre liste de pays éligibles.

Bonne nouvelle : il existe des solutions adaptées pour les résidents fiscaux canadiens ! Pour en savoir plus sur les modalités et obtenir un accompagnement sur-mesure, je vous invite à nous contacter via ce formulaire.

Bonjour,

Je suis interessé par une assurance vie luxembourgeoise.

Possedant avec ma femme une somme de 120/130000 euros et résidant actuellement en france, nous souhaitons les investir dans ce type d’investissement en dehors de la france afin de diversifer notre portefeuille.

Bien cordialement,

Bonjour,

Merci pour votre intérêt. Je vous invite à remplir ce formulaire : https://prosper-conseil.fr/contact/. Un conseiller prendra rapidement contact avec vous pour étudier votre projet et vous proposer une solution adaptée.

Bien cordialement,

Louis Beaucamp

Bonjour,

Est-ce que les contrats d’assurance vie luxembourgeois permettent d’investir dans les ETF à effet de levier, comme le Amundi Nasdaq- x Daily Leveraged (ISIN FR0010342592), qui est éligible au PEA, ou ses homologues moins franco-français dans le genre ProShares Ultra QQQ (US74347R2067) ou UltraPro QQQ (US74347X8314), ou, pour le S&P, Xtrackers S&P 500 2x Leveraged Daily Swap (LU0411078552) ou WisdomTree S&P 500 3x Daily Leveraged (IE00B7Y34M31) ?

Par ailleurs, est-ce qu’il existe des contrats d’assurance luxembourgeois permettant d’obtenir du crédit lombard à taux fixe ? pour quelles durées d’emprunt ?

Merci d’avance pour votre réponse et pour toutes les informations sur votre site !

Bonjour,

Tous les contrats d’assurance vie luxembourgeois que nous proposons chez Prosper permettent d’accéder à un large éventail d’actifs, y compris les ETF cotés aux États-Unis dont le code ISIN commence par « US ».

Concernant le crédit lombard, nous travaillons avec des banques dépositaires de renom comme Quintet, EFG International ou SwissQuote. Ces établissements proposent principalement des crédits lombards à taux variable (et plus rarement à taux fixe). Quant à la durée de l’emprunt, elle est flexible et peut s’étendre jusqu’à la fin de votre contrat, sans obligation de remboursement du capital tant que les intérêts sont payés. Pensez à ce crédit comme une ligne de financement comparable à un découvert, disponible en permanence sous réserve du respect des conditions.

Bonjour,

Qui choisit la banque dépositaire : le client ou l’assureur ? Comment s’effectue en pratique le choix de la banque dépositaire (ex. Lombard International, qui dispose de partenariats avec plus de 200 banques dépositaires) ? Les actifs sont-ils toujours détenus au Luxembourg ou peuvent-ils l’être dans une banque dépositaire située dans un autre pays ?

Merci

Bonjour,

Dans le cadre d’un contrat d’assurance vie au Luxembourg, plusieurs acteurs sont impliqués, et vous (en tant que souscripteur/assuré) avez le choix pour chacun d’entre eux :

– Le courtier.

– L’assureur.

– La banque dépositaire.

– Le(s) bénéficiaire(s).

À noter également la supervision du Commissariat aux Assurances dans le cadre du triangle de sécurité.

Chez Prosper Conseil, en tant que courtier spécialisé dans les offres luxembourgeoises (assurance vie et contrat de capitalisation), nous travaillons avec de nombreux assureurs de premier plan (ex. Lombard International, Vitis Life, La Bâloise) et banques dépositaires (ex. Quintet, EFG Bank, SwissQuote). Nous sommes ainsi votre interlocuteur unique pour toutes les questions liées à votre contrat, et vous bénéficiez d’un accès à celui-ci via l’application en ligne de la banque dépositaire et/ou de l’assureur.

En pratique, le rôle du courtier est de proposer des contrats négociés sur mesure avec les assureurs pour bénéficier des meilleures conditions (ticket d’entrée accessible, frais compétitifs, conditions du FAS au Luxembourg ou des FID/FIC/FE). Et le choix du courtier vous appartient pour initier l’ouverture de votre contrat.

Concernant la banque dépositaire, bien que son choix puisse être influencé par l’assureur, nous sélectionnons des partenaires offrant une haute qualité de service et les meilleures conditions d’accès au crédit lombard pour nos clients.

Enfin, bien que les actifs soient protégés par le triangle de sécurité luxembourgeois, ils peuvent être déposés dans une banque située en dehors du Luxembourg, comme en Suisse, tout en conservant le même niveau de protection.

Bonjour,

Peut-on investir sur les produits 21shares et ETF crypto ou ARK INVEST.

Peut-on investir sur PERSHING SQUARE GG00BPFJTF46

Merci pour votre retour.

Bonjour,

Dans le cadre d’un FID ou d’un FAS en assurance vie luxembourgeoise, il est possible d’investir dans tous les titres vifs et ETF actions/obligations sur demande (à condition de fournir un code ISIN).

Cependant, si vous souhaitez investir dans certains fonds alternatifs (ex. ETP 21Shares, ETF ARK Invest, etc.), il est nécessaire d’être un client de catégorie D (c’est-à-dire investir un montant minimum en assurance vie luxembourgeoise de 1 000 000 euros et avoir un patrimoine financier net de minimum 2 500 000 euros).

Bonjour,

Je souhaiterais savoir si les ETN de Vaneck sur les cryptos sont disponibles (exemple : VBTC ou VSOL) dans vos contrats d’AV Luxembourgeoises.

Cordialement

Laurent

Bonjour,

L’assurance vie au Luxembourg offre le luxe d’un univers quasi-illimité, avec la possibilité d’accéder à tous les ETF actions et obligations sur simple demande (avec un code ISIN).

Toutefois, pour des actifs spécifiques comme les ETN cryptos de VanEck (VBTC, VSOL, etc.), il est nécessaire d’être classé en tant que client de catégorie D. Cela implique un investissement minimum de 1 000 000 € dans le contrat luxembourgeois et un patrimoine financier supérieur à 2 500 000 €.

Si vous n’êtes pas éligible à la catégorie D, il peut être intéressant (1) d’opter pour un compte-titres ordinaire (CTO) et/ou (2) d’acquérir des cryptomonnaies via un exchange centralisé (CeFi), ou directement par la DeFi avec un stockage sur un cold wallet (comme Ledger).

Cordialement,

Louis

Bonjour,

Je suis séduite par Proper Conseil.

Merci de me contacter pour un rdv.

Cordialement

J. C.

Bonjour Madame,

Je vous invite à renseigner ce formulaire pour prendre RDV : https://prosper-conseil.fr/contact/

Nous reviendrons ensuite vers vous très rapidement par mail.

(Notre métier de conseil est très réglementé, le formulaire d’entrée en relation est un point de passage obligé et doit être à l’initiative du client).

Bonjour,

Concernant le nantissement, j’avais lu qu’il était possible de faire levier avec la somme nantie.

Pourtant, en posant la question à ma conseillère, elle m’a clairement répondu que somme nantie = somme prêtée !

Avez-vous des retours sur ce sujet ?

Bonjour,

Le nantissement de l’assurance vie permet de (1) générer de la trésorerie, (2) créer un effet de levier, et (3) optimiser fiscalement en évitant la vente de vos titres.

Par exemple, pour un effet de levier de x1,5 : vous pouvez nantir votre contrat d’assurance vie de 500 000 euros pour obtenir 250 000 euros en liquidités, que vous réinvestirez dans votre contrat.

Dans le cadre de notre gestion conseillée, l’effet de levier avec le crédit lombard est un outil couramment utilisé. Nous négocions les meilleurs tarifs et conditions pour vous. N’hésitez pas à contacter un conseiller en gestion de patrimoine pour en bénéficier.

les assurances vie francaise exonèrent de droits de succession (dans la limite de 152500 €) si les fonds ont été versés avant 70 ans: est-il;possible de transférer ces fonds sur un contrat luxembourgeois en gardant l’antériorité? Même si on a plus de 70 ans?

D’avance merci

Cordialement

Bonjour,

En théorie, il est possible de transférer un contrat français vers une autre meilleure assurance vie du même assureur (par exemple, de Generali vers Generali). Cependant, cette démarche est souvent complexe et longue, et elle n’aboutit parfois pas.

Quant au transfert d’un contrat d’un assureur français vers un assureur luxembourgeois, ce n’est malheureusement pas possible. Si vous le souhaitez et le pouvez, vous pouvez toutefois ouvrir une assurance vie luxembourgeoise en plus de votre assurance vie française.

Deux points supplémentaires à titre indicatif :

– Tant que vous êtes résident fiscal français, les règles successorales et fiscales sont les mêmes pour l’assurance vie en France et au Luxembourg.

– D’après l’article 757 B du Code général des impôts, la base imposable est forfaitairement limitée au montant des primes versées après le 70ème anniversaire. En d’autres termes, tous les gains générés avec vos versements après 70 ans sont entièrement exonérés de droits de succession (ils ne sont donc pas inclus dans l’assiette taxable au moment de la succession). C’est aussi une opportunité particulièrement avantageuse !

Si j’ouvre une assurance vie luxembourgeoise avec vous, est-ce que mon argent sera bien au Luxembourg ?

Lorsque vous ouvrez une assurance vie luxembourgeoise avec nous, votre argent est bien investi dans des actifs qui sont déposés et protégés au Luxembourg. Par conséquent, à titre d’exemple, la loi française Sapin II ne s’applique pas à votre contrat d’assurance vie luxembourgeois.

De plus, grâce au système de triangle de sécurité, les actifs sont placés chez une banque dépositaire agréée par le Commissariat aux Assurances (CAA), séparée des fonds propres de l’assureur. Cela assure une protection maximale et garantit que les fonds sont bien au Luxembourg (sécurité supplémentaire aux souscripteurs en cas de faillite de la compagnie d’assurance).

Bonjour,

Je vous remercie pour votre article.

Je suis intéressé par l’assurance vie luxembourgeoise à titre personnel. Je souhaiterais en savoir davantage sur l’offre de fonds d’investissement accessibles dans ces contrats.

Pouvez-vous me donner plus d’informations sur le choix de fonds obligataires ?

Y a-t-il des ETF obligataires à disposition sur les contrats que vous proposez à vos clients ?

Si oui, le contrat permet-il de se diversifier sur les marchés obligataires étrangers (investir hors de France et sur des devises autres que l’euro) ?

Du côté des fonds actions, l’assurance vie luxembourgeoise donne-t-elle accès à des ETF permettant d’investir sur une thématique précise (par exemple Technology, Healthcare, etc.) ou des géographies spécifiques (USA, Japon, etc.) comme c’est le cas sur certaines assurances vie en ligne ?

Bonjour,

Merci pour votre commentaire, nous mettons du cœur à l’ouvrage pour rédiger nos articles.

À partir de 250 000 €, l’assurance vie luxembourgeoise vous donne accès à tous les fonds actions et obligations sur demande (avec un code ISIN), y compris les ETF. Ainsi, cela vous permet de diversifier facilement et précisément vos investissements en fonction de la classe d’actifs, de la thématique, du secteur, de la région, du pays et de la devise.

Par exemple, voici quelques exemples d’ETF éligibles en assurance vie luxembourgeoise :

ETF obligataire – Monde entier : iShares Core Global Aggregate Bond UCITS ETF (IE00BDBRDM35)

ETF actions – Monde entier – Technologie : Xtrackers MSCI World Information Technology UCITS ETF 1C (IE00BM67HT60)

ETF actions – Monde entier – Santé : Xtrackers MSCI World Health Care UCITS ETF 1C (IE00BM67HK77)

Prosper Conseil est spécialisé dans l’assurance vie au Luxembourg. Vous pouvez ouvrir un contrat en gestion conseillée avec nous (négocié avec les frais les plus compétitifs).

Bonjour,

Je souhaiterais ouvrir une assurance vie luxembourgeoise pour la protection renforcée de l’épargnant (en particulier en ces temps politiques incertains).

Je suis résident fiscal en France, vous me confirmez que cela ne pose aucun souci pour l’ouverture du contrat ?

Auquel cas, vous pouvez me recontacter directement sur mon mail pour la mise en relation avec un conseiller et lancer la souscription. Je souhaite passer par vos services.

Bonjour,

L’ouverture d’une assurance vie au Luxembourg est tout à fait possible pour un résident fiscal en France. Vous bénéficierez ainsi de nombreux avantages, dont une protection renforcée grâce au super-privilège, au triangle de sécurité, et à la non-application de la loi Sapin 2.

Contrairement à une assurance vie française, la souscription d’un contrat d’assurance vie luxembourgeois nécessite une démarche plus approfondie qu’une simple inscription en ligne. Nous vous avons envoyé un mail pour initier la relation avec un conseiller et le meilleur assureur luxembourgeois. Merci d’avoir choisi notre expertise.

Bonjour,

peut-on transférer dans une assurance vie, des actions de société non cotée, des actions de SCI ou des véhicules de collection

Bonjour,

En pratique, vous ne pouvez pas transférer dans une assurance vie luxembourgeoise des actions individuelles de société non cotée, des actions de SCI ou des véhicules de collection. Toutefois, avec un fonds d’assurance spécialisé (FAS Luxembourg) ouvert auprès d’une banque dépositaire, vous pouvez loger de nombreux placements financiers sur demande (avec un ISIN) :

– Titres vifs (actions et obligations) cotés en bourse.

– Fonds de capital-investissement (Private Equity).

– Certains fonds immobiliers tels que des OPCI.

– Fonds d’investissement (OPCVM) et fonds indiciels cotés en bourse (ETF).

– Produits structurés.

– Instruments financiers variés tels que des options, des contrats à terme et des produits à effet de levier.

PS : la lettre circulaire 15/3 du commissariat aux assurances (CAA) a établi cinq catégories (de la catégorie N par défaut à la catégorie D) pour encadrer les conditions d’accès aux investissements. Ainsi, l’accès à un placement X dépend de : (1) votre situation financière personnelle, (2) le montant investi et (3) les dispositions prévues dans le contrat de l’assureur luxembourgeois.

Bonjour, et merci pour cet éclairage.

Le « panel d’UC quasi illimité » comprend-il des ETF et des SCPI svp?

Est-il possible de prendre date (comme vous le conseillez à juste titre) en prévision de la vente d’un bien ou d’un héritage, ou le ticket d’entrée est systématiquement 250K€?

cordialement

Bonjour,

Oui on peut investir sur ce que l’on veut :

– ETF,

– titres vifs,

– fonds clean share,

Etc.

C’est du sur-mesure.

Mais pas sur SCPI.

Oui vous pouvez prendre date avec « seulement » 250 000 € (ticket d’entrée) et investir davantage ensuite.

Bonjour et merci pour ces informations.

1) Je souhaiterais reagir sur ce passage: « Même expatrié, sachez que l’État français continue à prélever 17,2 % de prélèvements sociaux annuels sur vos assurances vie françaises). »

Il semble au contraire que les non-résidents fiscaux (UE ou État tiers) et qui ne travaillent pas en France, ne sont pas redevables de prélèvements sociaux sur les revenus non immobiliers de source française ni pendant la phase d’épargne ni lors du rachat.

2) J’ai du mal a comprendre pourquoi l’assurance vie francaise n’est plus attractive fiscalement pour un non resident.

Bonjour Nassim,

Bonnes questions 🙂

1) Effectivement, vous avez raison. En théorie, en tant que non-résident fiscal français et non-travailleur en France, vous n’êtes pas redevable des prélèvements sociaux lors d’un rachat sur un contrat d’assurance vie français.

Toutefois, en pratique, certains assureurs français prélèvent automatiquement à la source les prélèvements sociaux même lorsque cela ne devrait pas être le cas.

L’épargnant à ensuite la charge d’obtenir le remboursement par l’administration fiscale française (non sans difficulté).

2) Fiscalement, l’attrait de l’assurance vie luxembourgeoise pour les non-résidents fiscaux français est principalement lié à la neutralité fiscale du Luxembourg.

Cela signifie que le pays n’impose pas les contrats d’assurance vie luxembourgeois détenus par des non-résidents.

En d’autres termes, les plus-values réalisées lors d’un rachat ne sont pas soumises à l’impôt luxembourgeois.

Seule la fiscalité du pays de résidence du souscripteur peut s’appliquer. Ainsi, vous devez déclarer et payer l’impôt uniquement dans votre pays de résidence.

Au contraire, lorsque vous êtes expatrié et possédez une assurance vie française, vous avez une double imposition dans la majorité des cas.

En effet, en fonction de la convention fiscale entre la France et le pays de résidence (s’il y en a une), il peut y avoir une retenue à la source (de 5 à 20 %) en plus de l’imposition de votre pays de résidence.

Notez que certaines conventions fiscales avec certains pays permettent d’éviter cette double imposition (Allemagne, Suisse, etc.).

Prenons un exemple concret où vous êtes expatrié en Espagne.

D’un côté, avec une assurance vie française, il y a une double imposition France – Espagne lors d’un retrait. La convention fiscale définit une retenue à la source française de maximum 10 % (cette double imposition peut être supprimée par l’Espagne en accordant à l’épargnant un crédit d’impôt à valoir sur l’impôt à payer en Espagne).

D’un autre côté, avec une assurance vie luxembourgeoise, vous êtes uniquement imposé en Espagne sur les plus-values de votre retrait.