Gestion de patrimoine avantages : 3 raisons de faire appel à un conseiller

Les avantages de la gestion de patrimoine sont nombreux… et trop souvent négligés ! Pourtant, ils font toute la différence. Pourquoi choisir un conseiller en gestion de patrimoine ? Parce qu’il ne s’agit plus seulement d’épargner, mais de bâtir une véritable stratégie patrimoniale sur-mesure.

Aujourd’hui, les enjeux sont clairs : constituer une rente, optimiser ses impôts et préparer l’avenir avec sérénité. Comprendre les avantages de la gestion de patrimoine revient à éviter des erreurs coûteuses et à bâtir une stratégie solide, capable de résister aux aléas économiques.

📌 Les points essentiels à retenir sur les avantages de choisir un conseiller en gestion de patrimoine sont :

- Il offre une vision globale et un conseil personnalisé, contrairement aux solutions standardisées des banques.

- Il adapte ses recommandations à vos projets (retraite, investissement immobilier, transmission).

- Il vous fait gagner du temps et évite des erreurs coûteuses.

Bien choisir son conseiller est aussi essentiel : privilégiez un CGPI au conseil indépendant, gage d’objectivité.

💡 Note : en France, moins de 10 % des conseillers en gestion de patrimoine sont réellement indépendants (au sens strict de la réglementation MIF2). Cela signifie qu’ils fournissent un conseil sans aucune rétrocommission de partenaires, et sont rémunérés uniquement par honoraires de conseil par les clients. C’est le modèle que nous considérons comme le plus sain, et c’est pourquoi nous l’avons adopté chez Prosper Conseil.

SOMMAIRE

- Gestion de patrimoine avantages : pourquoi faire appel à un conseiller ?

- Avantages du conseil indépendant en gestion de patrimoine : transparence et objectivité

- Fiscalité et transmission : les avantages de la gestion de patrimoine

- Conseil indépendant : des frais transparents pour de meilleures performances

- Déléguer sa gestion de patrimoine : un choix rentable en temps et en argent

Gestion de patrimoine avantages : pourquoi faire appel à un conseiller ?

Prendre des décisions financières seul n’est pas toujours simple. Entre la multitude de placements possibles, les règles fiscales changeantes et les projets de vie à préparer (immobilier, retraite, transmission…), beaucoup d’épargnants se sentent perdus.

👩💼 C’est là que le conseiller en gestion de patrimoine (CGP) apporte une vraie valeur ajoutée : il vous accompagne, vous conseille et vous aide à faire les bons choix. Contrairement à un banquier souvent limité aux produits maison, un bon CGP adopte une approche globale, indépendante et sur mesure.

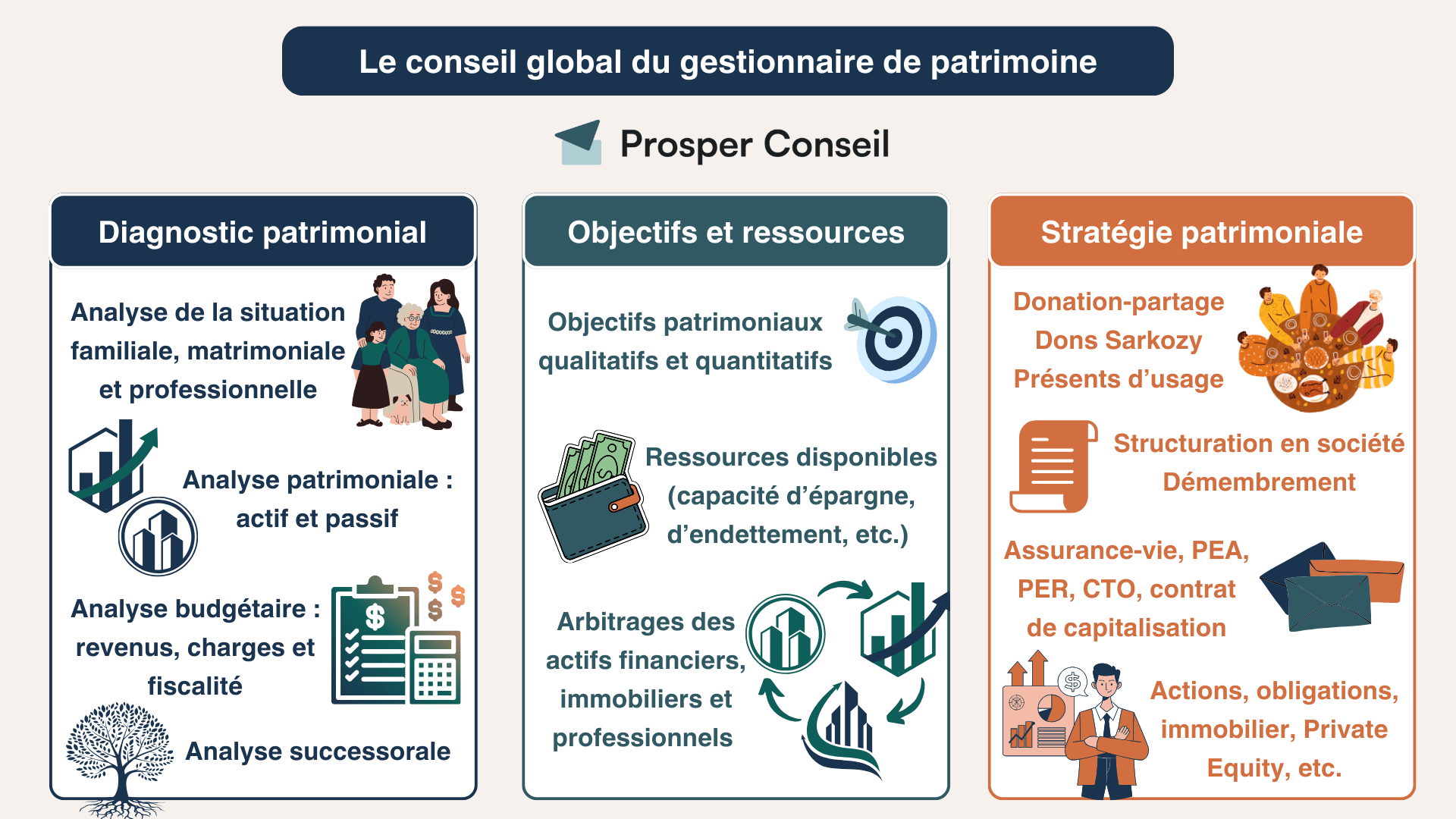

Une vision globale et personnalisée

Le premier rôle d’un CGP est de dresser un bilan patrimonial complet : vos actifs, vos dettes, vos revenus, votre épargne, vos projets, etc. Sur cette base, il élabore une stratégie adaptée à vos objectifs de vie.

▶️ Exemple : un jeune actif cherchera à construire rapidement son patrimoine, tandis qu’un couple avec des enfants visera en partie la sécurisation de son capital. Dans chaque cas, les recommandations sont différentes.

Un gain de temps et de clarté

Le marché regorge d’offres d’épargne et d’investissement. Comparer seul les contrats d’assurance vie, les meilleurs PER, les meilleurs PEA, les comptes-titres ordinaires, les unités de compte ou les différents courtiers peut vite devenir chronophage. Le conseiller en gestion de patrimoine vous évite les erreurs coûteuses et vous fait gagner du temps en sélectionnant les solutions les plus adaptées.

✅ Résultat : vous avancez avec un plan clair, validé par un expert, plutôt que de naviguer à vue.

Plus de sérénité pour vos projets

En travaillant avec un conseiller, vous n’êtes plus seul face à vos décisions financières. Vous disposez d’un partenaire de confiance qui suit vos placements dans la durée, ajuste la stratégie en fonction de l’évolution de votre situation (promotion à un nouveau poste, achat immobilier, départ en retraite…) et vous aide à garder le cap.

💰 En résumé, faire appel à un conseiller en gestion de patrimoine, c’est bénéficier d’une stratégie personnalisée, d’un gain de temps précieux et d’une tranquillité d’esprit pour vos projets. C’est un accompagnement sur mesure qui vous permet de prendre les bonnes décisions, au bon moment.

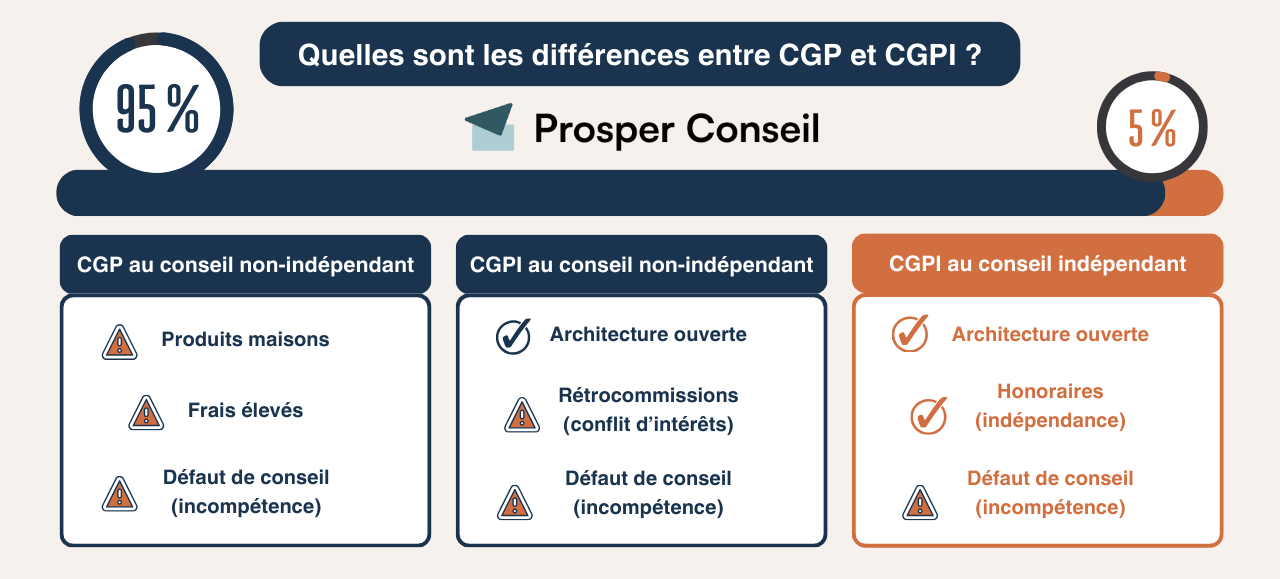

Avantages du conseil indépendant en gestion de patrimoine : transparence et objectivité

Tous les conseillers ne se valent pas. Entre le banquier limité aux produits maison, le conseil non indépendant influencé par les rétrocommissions de ses partenaires et le véritable CGPI au conseil indépendant, l’écart est immense.

Étant donné qu’une image vaut mille mots, voici un récapitulatif des différents types de CGP existants :

📌 En résumé :

- CGP au conseil non-indépendant : rattaché à une seule entité (ex : conseiller chez Axa ou BNP), il ne pourra vous proposer que des produits de son établissement.

- CGPI au conseil “non-indépendant” : ce conseiller dispose d’une indépendance capitalistique, mais ses recommandations sont influencées par ses partenaires qui le rémunèrent en rétrocommissions, ce qui limite l’objectivité. Résultat : le conseil présenté comme “gratuit” à l’entrée peut, à long terme, vous coûter très cher en frais et en sous-performance.

- CGPI au conseil indépendant : vous rémunérez le conseiller en honoraires de conseil et bénéficiez d’un accompagnement réellement personnalisé et objectif. Chez Prosper Conseil, nous avons adopté ce modèle, pratiqué par moins de 7 % des CGPI en France.

Le conseil indépendant : gage d’objectivité

Un conseiller en gestion de patrimoine indépendant (CGPI) au conseil indépendant travaille en « architecture ouverte » bien au-delà d’un cercle restreint de partenaires. C’est-à-dire qu’il peut sélectionner les meilleurs placements de l’ensemble du marché : SCPI sans frais d’entrée, ETF performants, private equity, etc. Le tout sans rétrocommissions et avec une rémunération exclusivement basée sur des honoraires.

⚖️ Résultat : les choix proposés sont objectifs, basés sur des critères de performance, de frais et de solidité, et non sur des intérêts commerciaux cachés.

Un suivi sur le long terme

Un bon CGP ne se limite pas à un rendez-vous ponctuel. Il vous accompagne dans la durée, avec des points réguliers pour ajuster votre stratégie. Votre situation évolue : un nouvel emploi, une naissance, un projet immobilier, un héritage… Autant d’événements qui nécessitent de réadapter votre plan.

📈 Grâce à ce suivi, vous avez la certitude que vos décisions patrimoniales restent cohérentes et optimisées au fil du temps, plutôt que figées dans une photo de départ.

En clair, l’accompagnement long terme et l’indépendance sont la marque de fabrique d’un bon conseiller en gestion de patrimoine. Un vrai partenaire de confiance défend vos intérêts, contrairement à un simple vendeur de produits financiers.

Fiscalité et transmission : les avantages de la gestion de patrimoine

La fiscalité et la succession sont deux sujets incontournables en gestion de patrimoine. Mal anticipés, ils peuvent coûter très cher.

Choisir les meilleures enveloppes fiscales

Le choix de l’enveloppe fiscale que vous allez utiliser pour investir est d’une importance capitale et ne doit pas être pris à la légère :

- Compte-titres (CTO) ou PEA, assurance vie ou PEA, assurance vie ou CTO, etc. ?

- Le PER en supplément est-il intéressant ?

- L’assurance vie luxembourgeoise est-elle une solution haut de gamme à privilégier ?

Chaque enveloppe a ses avantages, ses inconvénients et ses règles. Le rôle du CGP est d’adapter l’utilisation de ces enveloppes à votre situation.

▶️ Exemple : un jeune actif privilégiera le PEA pour dynamiser son épargne, tandis qu’un futur retraité avec une forte TMI (41 ou 45 %) exploitera en plus le PER pour réduire son imposition.

Réduire ses impôts grâce à son conseiller (un avantage, pas une finalité)

L’optimisation fiscale ? Un sport national où tout le monde veut jouer, mais où seuls les mieux conseillés marquent des points.

Toutefois, il est essentiel de rappeler que la fiscalité ne doit jamais être une finalité en soi. Le rôle du conseiller est d’abord de construire un plan cohérent, puis d’intégrer la fiscalité pour en améliorer le rendement net.

▶️ Exemple concret : un contribuable imposé à une tranche marginale d’imposition (TMI) de 30 % verse 5 000 € sur un des meilleurs plans d’épargne retraite (PER) du marché. Cette somme vient en déduction de son revenu imposable, ce qui lui permet d’économiser 1 500 € d’impôt. Un CGP saura intégrer ce type d’outil dans une stratégie globale (retraite + fiscalité).

🔗 Pour aller plus loin, découvrez nos conseils pratiques pour savoir comment réduire ses impôts avec le PER et notre avis sur le Girardin industriel.

Préparer sa succession et protéger ses héritiers

Une bonne anticipation de la transmission de votre patrimoine permet de réduire l’imposition et de protéger vos proches. Les abattements légaux en ligne directe permettent par exemple de donner 100 000 € par enfant et par parent tous les 15 ans, sans imposition. L’anticipation est donc la clé.

▶️ Exemple : un couple avec 2 enfants peut transmettre 400 000 € aujourd’hui et à nouveau 400 000 € dans 15 ans, totalement exonérés d’imposition. De même, des clauses bénéficiaires bien rédigées pour l’assurance vie et la succession, le démembrement de propriété… permettent de transmettre le capital de manière optimisée.

🔗 Pour en savoir plus, vous pouvez consulter notre article : Comment optimiser sa succession en 3 étapes clés ?

Conseil indépendant : des frais transparents pour de meilleures performances

Le mode de rémunération de votre conseiller a un impact direct sur la performance de vos investissements à long terme. Entre rétrocommissions et honoraires, les différences peuvent atteindre plusieurs dizaines de milliers d’euros sur la durée.

Rétrocommissions vs honoraires : deux modèles opposés

▶️ Prenons un exemple concret avec un capital investi de 300 000 € :

- Un « conseil gratuit » (non indépendant) prélève en réalité environ 3 % de frais d’entrée sur une assurance vie, soit 9 000 €. À cela s’ajoutent les frais récurrents des fonds qu’il recommande (manque à gagner estimé à 5 000 € par an). Résultat : plus de 14 000 € de coûts cachés dès la première année.

- À l’inverse, un conseil indépendant fonctionne aux honoraires transparents. Sa rémunération est connue à l’avance, sans rétrocommissions de partenaires ni frais dissimulés. Ce modèle supprime tout potentiel conflit d’intérêts et garantit que les recommandations servent uniquement vos objectifs patrimoniaux.

Les honoraires sont souvent inférieurs aux frais cumulés d’un conseil “gratuit”, pour une qualité d’analyse et de suivi bien supérieure. Autrement dit, les honoraires ne sont pas une dépense, mais un investissement rentable sur le long terme.

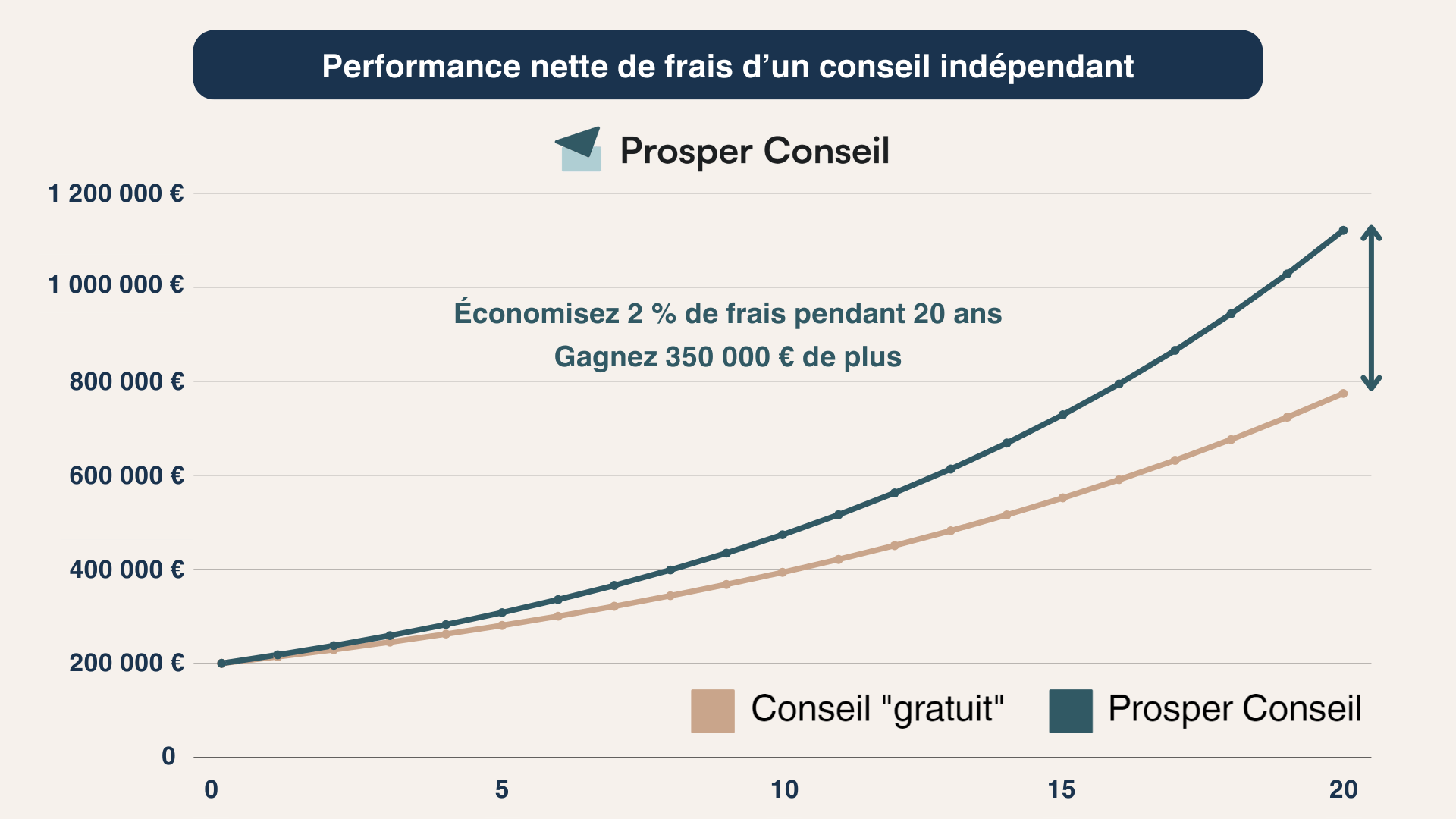

Performance nette à long terme : l’effet cumulé des frais

📈 Année après année, même un petit écart de frais crée une différence considérable de performance. L’illustration ci-dessous montre qu’en réduisant simplement 2 % de frais par an pendant 20 ans sur un capital placé de 200 000 €, un investisseur peut gagner plus de 300 000 € supplémentaires par rapport à un “conseiller gratuit”.

💡 Ce graphique illustre un principe simple : ce qui semble gratuit ne l’est jamais. Les frais cachés rognent la performance année après année, alors qu’un accompagnement indépendant maximise vos rendements nets.

Déléguer sa gestion de patrimoine : un choix rentable en temps et en argent

Beaucoup d’épargnants pensent pouvoir gérer seuls leur patrimoine à l’aide de livres, de forums ou de vidéos Youtube en ligne. Pourtant, la gestion patrimoniale est un domaine où l’expérience, la méthode et la vision d’ensemble font toute la différence.

Les limites de la gestion en solo

Gérer son patrimoine sans accompagnement comporte plusieurs écueils :

- Le market timing : acheter ou vendre au mauvais moment, sous l’effet des émotions, alors que la régularité prime dans le temps.

- Les biais comportementaux : suivre une tendance, paniquer lors d’une baisse de marché ou conserver un mauvais placement par excès de confiance. Ces comportements, bien documentés en finance comportementale, conduisent souvent à des décisions irrationnelles et coûteuses.

- Le manque de vision globale : se focaliser sur un placement isolé (comme l’assurance vie) sans prendre en compte la cohérence de l’ensemble : objectifs, horizon de placement, régime matrimonial, prévoyance, transmission, holding patrimoniale, etc.

▶️ Résultat : la plupart des investisseurs particuliers sous-performent par rapport à la moyenne du marché (souvent à cause de ces biais et d’un manque de stratégie structurée).

Quand déléguer à un expert devient pertinent

Déléguer prend tout son sens lorsque votre patrimoine commence à se développer (au-delà de 100 000 €), lorsque vos projets se diversifient (immobilier, retraite, transmission) ou tout simplement quand vous manquez de temps pour suivre l’évolution constante des marchés et de la fiscalité.

⚖️ Le retour sur investissement est souvent immédiat : réduire les frais, optimiser la fiscalité et améliorer la diversification génère des gains qui compensent largement le coût du conseil. Un bon conseiller en gestion de patrimoine vous fait vraiment gagner du temps… et de l’argent.

Prosper Conseil : l’atout d’un accompagnement 100 % indépendant

Chez Prosper Conseil, nous défendons une approche totalement indépendante, sans rétrocommissions ni partenariats rémunérés. Nos recommandations en gestion conseillée sont fondées uniquement sur vos objectifs et dans l’intérêt de votre patrimoine.

🧭 Vous bénéficiez ainsi d’un suivi personnalisé, de frais clairs et d’une stratégie adaptée à chaque étape de votre vie financière. Prenez contact avec un conseiller Prosper Conseil pour faire le point sur votre situation et identifier les leviers d’optimisation possibles.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine