Quel profil de risque investisseur êtes-vous : faites le test !

Avant de vous lancer dans l’investissement, prenez un instant pour faire le point sur vos objectifs et votre tolérance au risque. Pourquoi ? Parce que connaître votre profil de risque investisseur est la boussole de toute stratégie patrimoniale réussie.

Déterminer ce profil de risque ne se limite pas à cocher des cases sur un questionnaire : il s’agit de comprendre vos priorités, vos limites, et vos aspirations pour investir en toute sérénité.

📌 Les trois principaux profils de risque investisseur sont :

- Profil prudent : priorité à la sécurité du capital, avec une tolérance limitée aux pertes (0 à 5 %). Les placements à capital garanti, tels que les fonds euros, seront vos meilleurs alliés.

- Profil équilibré : recherche d’un équilibre entre performance et stabilité, avec une capacité à tolérer des pertes modérées (10 à 15 %). L’ajout mesuré de fonds actions (ETF notamment), fonds obligataires et de placements immobiliers (SCPI) offre un compromis efficace pour atteindre vos objectifs financiers.

- Profil dynamique : quête de performances élevées avec une acceptation des risques plus importants (jusqu’à 30 % de pertes temporaires). Une allocation majoritaire en fonds actions, complétée éventuellement par du private equity, s’avère idéale pour atteindre des performances significatives.

Quel que soit votre profil, une chose est certaine : définir votre tolérance au risque est essentiel pour aligner vos investissements avec vos objectifs. Passons maintenant en revue l’importance de ce concept et ses implications concrètes pour votre patrimoine.

SOMMAIRE

- Les différents profils de risque investisseur : tableau récapitulatif

- Qu’est-ce que le profil de risque investisseur ?

- Questionnaire profil investisseur en assurance vie : est-il obligatoire ?

- Définir votre profil de risque investisseur : exemple concret

Les différents profils de risque investisseur : tableau récapitulatif

Selon les situations, les objectifs et les caractères de chacun, le profil de risque investisseur peut varier considérablement.

L’idée maîtresse à comprendre : plus vous tolérez le risque, et plus vous pourrez investir sur des placements risqués mais plus rentables à long terme (actions et immobilier notamment).

Profils prudent, équilibré et dynamique

📊 Allant du moins risqué (et a priori moins performant) au plus risqué (potentiellement plus performant sur le long terme), il est courant de distinguer trois grands profils de risque investisseur : prudent, équilibré et dynamique.

| Profil de risque investisseur | 🛡️ Prudent | ⚖️ Équilibré | 🚀 Dynamique |

|---|---|---|---|

| Horizon d’investissement recommandé | 0 à 3 ans | 3 à 8 ans | Plus de 8 ans |

| Rendement brut attendu | Comparable à l’inflation | Environ 5 % | 8 % et plus |

| Tolérance aux pertes | Moins de 5 % | 5 à 15 % | Plus de 15 % |

| Exemple d’allocation patrimoniale | 60 % fonds euros 20 % fonds obligataires “Investment Grade” 20 % fonds actions | 30 % fonds euros 30 % fonds obligataires 40 % fonds actions | 15 % fonds euros 10 % fonds obligataires 65 % fonds actions 10 % private equity |

Ces profils sont accessibles à tous : il n’existe pas de “ticket d’entrée” (minimum à investir). Toutefois, certains placements au sein de chaque profil peuvent imposer un ticket d’entrée spécifique.

💰 Par exemple, il est possible d’investir dans les meilleurs fonds euros, fonds actions et SCPI sans frais d’entrée à partir de quelques centaines d’euros. En revanche, les fonds de private equity les plus performants nécessitent souvent un investissement minimum de 100 000 euros.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Optimisez vos performances tout en maîtrisant votre risque : principes et bonnes pratiques

Pour un même profil de risque, la performance nette peut varier fortement d’un patrimoine à l’autre. Les frais, la fiscalité, les enveloppes choisies, la diversification et la discipline de rééquilibrage peuvent faire une différence considérable dans le temps. C’est pourquoi il est essentiel de choisir :

- les meilleurs courtiers et enveloppes : meilleure assurance vie, meilleur PEA, meilleur plan d’épargne retraite, meilleur compte-titres et meilleur contrat de capitalisation.

- et les meilleurs placements pour optimiser les frais, et maximiser la performance.

En effet, en investissement, rendement et risque sont étroitement liés, mais leur relation n’est pas linéaire :

- De bonnes pratiques : diversifier son patrimoine peut améliorer le rendement de votre portefeuille sans augmenter le risque, ou réduire le risque tout en maintenant un rendement équivalent.

- De mauvaises décisions : à l’inverse, des erreurs dans le choix de vos courtiers, enveloppes et placements peuvent détériorer le couple rendement/risque et affecter vos performances globales.

💡 Note : Harry Markowitz, prix Nobel d’économie, a posé les bases de la théorie moderne du portefeuille en 1952. Son idée centrale : une bonne allocation ne cherche pas seulement la performance, elle cherche le meilleur équilibre possible entre rendement attendu, risque et diversification. Pour approfondir le sujet, consultez notre article “Comment investir en bourse ?”.

Qu’est-ce qu’un profil de risque investisseur ?

🧭 Le profil de risque investisseur peut être comparé à un diagnostic complet qui reflète vos caractéristiques personnelles, vos aspirations et vos réactions face aux décisions patrimoniales. Il sert de boussole pour orienter vos investissements en fonction de vos besoins et de vos objectifs.

Définition du profil de risque investisseur

🧑 Pour identifier votre profil, il est indispensable de réaliser un audit patrimonial approfondi en analysant plusieurs critères clés :

- Votre âge : vos priorités et votre capacité à prendre des risques évoluent au fil des étapes de la vie.

- Votre résidence fiscale : certains placements ou avantages fiscaux peuvent dépendre de votre pays de résidence.

- Votre situation matrimoniale : les objectifs peuvent varier selon que vous êtes célibataire, concubin, pacsé ou marié.

- Votre situation patrimoniale : la composition et la taille de votre patrimoine influencent vos possibilités d’investissement.

- Votre aversion au risque : chaque investisseur a une tolérance différente face à l’incertitude et à la volatilité (mouvements des prix) des marchés.

- Vos affinités spécifiques : vous pouvez assumer un biais de sélection sur un critère qui vous tient à cœur (par exemple avec les investissements dits “ESG”, pour environnement, social et gouvernance).

Vos objectifs financiers et patrimoniaux

🚀 Vos objectifs jouent un rôle déterminant dans la définition de votre profil de risque. Ils peuvent inclure :

- La préservation de votre capital.

- La constitution d’une provision pour des dépenses exceptionnelles (mariage, voyage, travaux, etc.).

- La génération de revenus passifs (par exemple, pour préparer sa retraite).

- Transmettre son patrimoine de son vivant et optimiser sa succession.

- La réduction de votre pression fiscale (optimiser ses impôts).

- Des investissements « plaisir » (montres, voitures, vin, art, etc.).

- L’atteinte d’un objectif patrimonial précis à un certain âge.

- La réalisation d’un rendement spécifique à court, moyen ou long terme.

Votre profil de risque investisseur s’adapte à votre situation actuelle et aux objectifs que vous visez. Déterminer votre profil de risque a des implications concrètes sur le choix des placements (fonds) adaptés à votre situation et sur la diversification de votre épargne (construction de l’allocation).

Pourquoi votre profil de risque est la clé de votre stratégie patrimoniale

Définir clairement votre profil d’investisseur est une étape fondamentale pour bâtir une stratégie patrimoniale alignée sur vos objectifs et votre tolérance au risque. Cela vous permet de :

- Personnaliser votre allocation d’actifs, en adéquation avec vos ambitions et votre horizon de placement.

- Rester serein face aux fluctuations des marchés avec des investissements adaptés à votre tolérance au risque.

- Optimiser l’équilibre rendement/risque, en évitant les excès de prudence ou de témérité.

💡 Chez Prosper Conseil, nous mobilisons notre expertise pour maximiser le potentiel de votre patrimoine selon votre profil de risque, avec tous les leviers à votre disposition :

- Levier des frais : choix minutieux des courtiers, enveloppes fiscales et placements les plus compétitifs.

- Levier financier et immobilier : diversification optimale entre fonds actions, fonds obligations, fonds immobiliers, voire d’autres actifs atypiques.

- Levier du crédit : utilisation stratégique des emprunts (crédit immobilier et crédit lombard) pour maximiser vos performances.

- Levier fiscal : identification des dispositifs fiscaux pertinents pour réduire votre imposition et optimiser votre rentabilité nette.

- Levier successoral : préparer et organiser votre transmission pour protéger vos proches et pérenniser votre patrimoine.

Si vous souhaitez bénéficier de cet accompagnement sur mesure, faites appel à notre gestion conseillée dès aujourd’hui.

Questionnaire profil investisseur en assurance vie : est-il obligatoire ?

📩 Lorsque vous souhaitez investir via certaines enveloppes ou dans certains placements, il vous est souvent demandé de remplir un questionnaire visant à déterminer votre profil d’investisseur. C’est notamment le cas en assurance vie.

Le questionnaire découle-t-il d’une norme ou d’une loi ?

Les intermédiaires financiers ont l’obligation légale de vous soumettre ce questionnaire.

Cette exigence découle de la réglementation européenne MIFID II (Markets in Financial Instruments Directive) qui vise à renforcer la protection des investisseurs.

Mais rassurez-vous, aucune sanction n’est prévue si vos réponses souffrent d’inexactitudes ! Il est néanmoins dans votre intérêt d’y répondre de manière honnête, pour bénéficier de recommandations adaptées à votre situation et à vos objectifs.

Nous précisons que cette souplesse ne s’applique pas au questionnaire sur la lutte contre le blanchiment d’argent, où des réponses inexactes peuvent entraîner des sanctions.

💡 Note : ce questionnaire est également un moyen de vous informer et de dé-responsabiliser la banque ou le courtier qui vous le soumet.

Le “profil investisseur” en assurance vie

Certains contrats proposent des profils de gestion, notamment avec les meilleures assurances vie en gestion pilotée (option pour déléguer la gestion de votre capital).

Cependant, il est crucial de distinguer le questionnaire investisseur (outil réglementaire) du véritable profil de risque investisseur, bien plus approfondi. Ce dernier prend en compte des aspects essentiels tels que :

- Vos objectifs patrimoniaux à court, moyen et long terme et l’ensemble de votre patrimoine (actifs et dettes).

- L’optimisation de la transmission de votre patrimoine.

- Votre psychologie d’investisseur, par exemple : une préférence pour l’immobilier plutôt que les actions, ou une appétence pour des actifs plus volatils comme les cryptomonnaies.

💡 À savoir : les termes comme prudent, équilibré ou dynamique ne sont pas standardisés ni réglementés. Certains acteurs, comme le courtier Goodvest, emploient des termes différents (modéré, volontaire, ambitieux, audacieux, etc.). L’essentiel est de bien comprendre le contenu et les implications de ces profils afin de choisir celui qui correspond réellement à votre situation et à vos objectifs.

Définir votre profil de risque investisseur : exemple concret

Négliger la définition de votre profil de risque investisseur peut coûter cher. Voici un exemple illustré pour comprendre les enjeux.

Négliger votre profil de risque investisseur : quelles conséquences ?

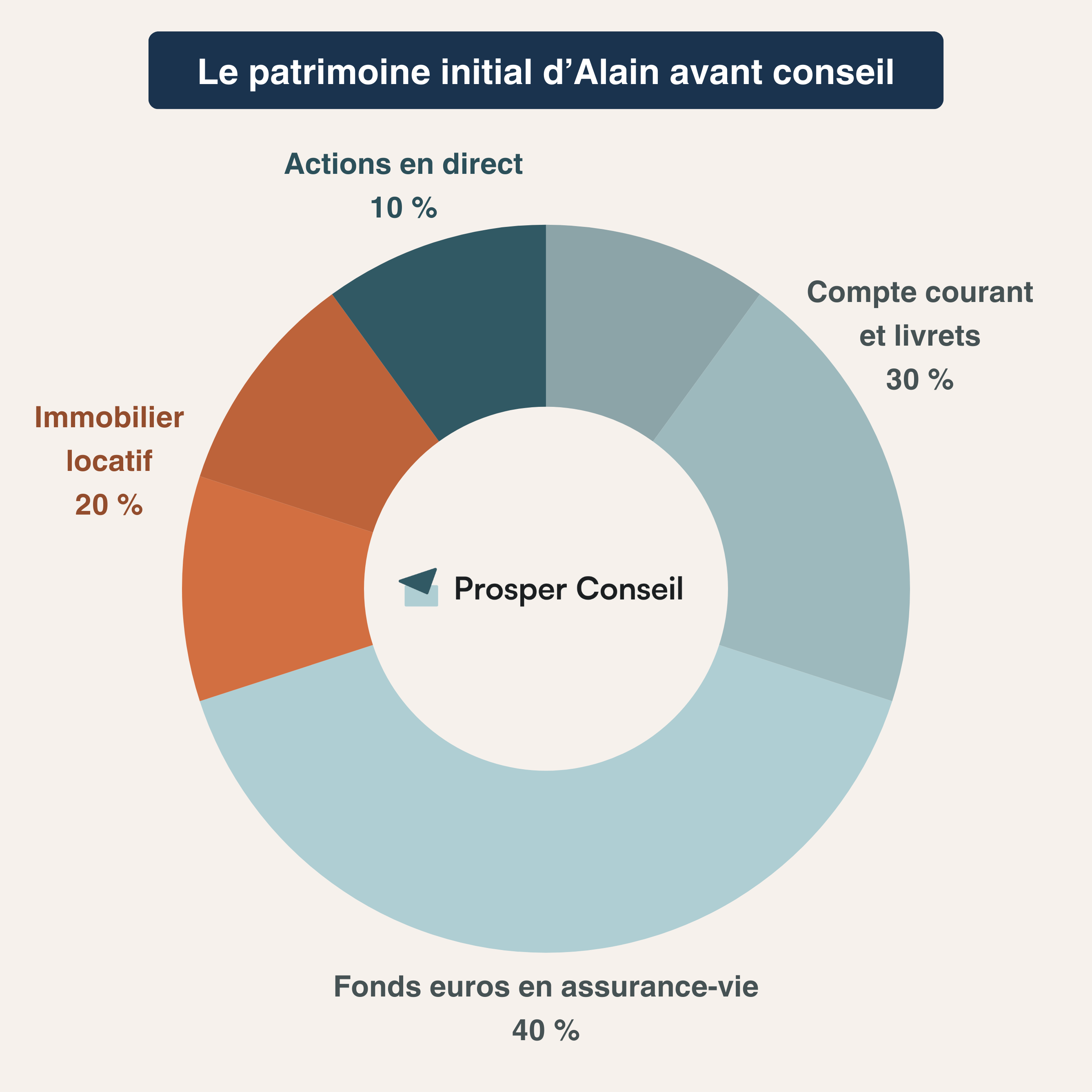

Alain, 40 ans, cadre dirigeant dans un grand groupe aéronautique, dispose d’un capital financier de 500 000 euros. Son objectif : préparer au mieux sa retraite dans une quinzaine d’années.

De nature prudente, Alain a jusqu’ici privilégié des placements à capital garanti. Mais ces derniers offrent une rentabilité très faible. Pourtant, en raison de son objectif long terme, Alain pourrait avoir un profil de risque dynamique.

Avec une telle allocation, Alain ne peut guère espérer générer plus de 3 % de rendement net par an à long terme. En comparaison, une allocation dynamique pourrait atteindre 8 % (voire plus). La différence annuelle de performance est alors considérable : 500 000 € x 5 % d’écart = 25 000 € par an.

💡 Note : l’écart se creuse plus vite d’année en année, du fait des intérêts composés (intérêts sur intérêts).

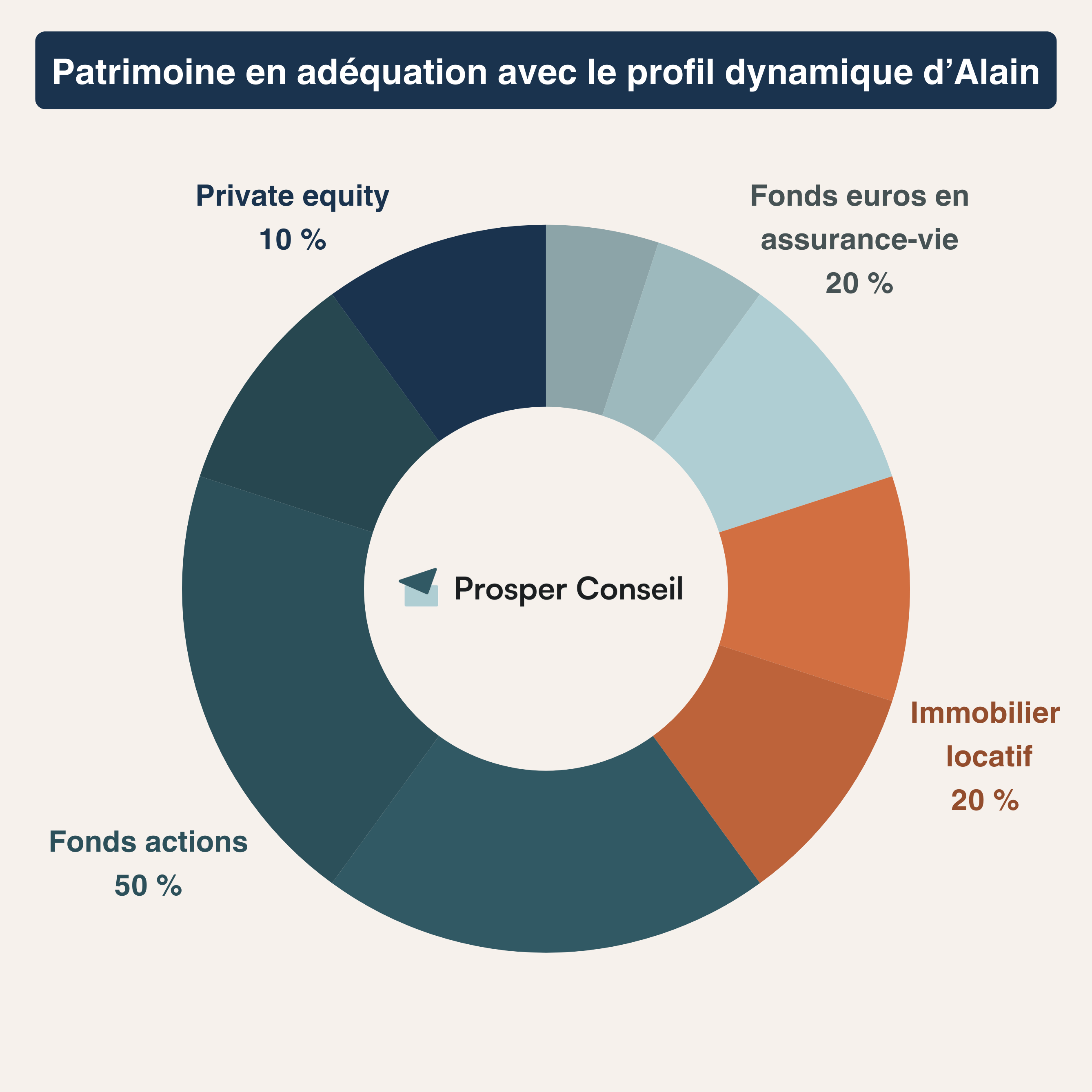

Alignez votre allocation sur votre profil de risque investisseur

Conscient du coût d’opportunité à laisser son capital “dormir”, il décide de consulter un conseiller en gestion de patrimoine pour dynamiser son allocation. Ce dernier lui explique les possibilités et les enjeux propres à sa situation et à ses objectifs.

Alain réalise alors que :

- Son portefeuille actuel ne reflète pas son véritable profil de risque investisseur.

- Une allocation réfléchie aux frais maîtrisés peut lui permettre d’atteindre un excellent rapport rendement/risque.

🧭 Grâce à un horizon de placement à long terme et un capital significatif, Alain accède à des placements plus rémunérateurs. Épaulé par son conseiller, il opte pour une assurance vie luxembourgeoise avec une allocation plutôt offensive.

De plus, il bénéficie d’un effet de levier financier grâce à la mise en place d’un crédit lombard. Finalement, sa nouvelle allocation est plus diversifiée et résolument dynamique pour viser un meilleur rendement sur la durée, en adéquation avec ses objectifs à long terme.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le profil de risque investisseur

Qu’est-ce qu’un profil de risque investisseur ?

Le profil de risque investisseur permet de déterminer le niveau de risque que vous pouvez accepter pour votre épargne. Il dépend de plusieurs critères : votre âge, votre horizon de placement, vos objectifs, votre patrimoine, vos revenus et votre réaction face aux baisses de marché.

En pratique, il sert à construire une allocation cohérente entre placements prudents, obligations, actions, immobilier ou private equity.

Le questionnaire investisseur est-il obligatoire ?

Oui, lorsque vous investissez via certaines enveloppes ou intermédiaires, un questionnaire investisseur vous est demandé. Il vise à évaluer vos connaissances financières, votre expérience, vos objectifs et votre tolérance au risque.

Ce questionnaire permet à la banque, au courtier ou au conseiller de vérifier que les placements envisagés correspondent à votre situation. Il faut y répondre sérieusement, car de mauvaises réponses peuvent conduire à une allocation mal adaptée.

Mais ce questionnaire ne remplace pas un vrai diagnostic patrimonial.

Peut-on changer de profil de risque avec le temps ?

Oui, votre profil de risque évolue naturellement au fil de votre vie. Un jeune actif avec un horizon de 25 ans peut accepter plus de risque qu’une personne proche de la retraite.

Un changement de situation peut aussi modifier votre profil : naissance, achat immobilier, héritage, vente d’entreprise, divorce, départ à la retraite ou projet de transmission.

Votre allocation doit donc être revue régulièrement, car une stratégie cohérente aujourd’hui peut devenir trop risquée ou trop prudente demain.