Comment placer son argent au Luxembourg ? Notre analyse

Pourquoi et comment placer son argent au Luxembourg ? La question mérite d’être posée.

Le Luxembourg, petit pays niché à la frontière de la France, de la Belgique et de l’Allemagne, est une place financière majeure, réputée pour sa stabilité, sa rigueur réglementaire ainsi que pour la qualité de ses établissements bancaires et assureurs.

De plus en plus d’épargnants choisissent de mettre une partie de leur épargne en dehors de la France afin de mieux diversifier les risques, notamment ceux liés à l’instabilité législative et fiscale. Le Luxembourg s’impose alors comme une destination de choix, grâce à deux outils puissants : l’assurance vie luxembourgeoise et le compte-titres luxembourgeois.

📌 En synthèse, voici les avantages de placer son argent au Luxembourg :

- Un pays financièrement solide : dette publique faible (26 % du PIB) et notation AAA, loin de la situation de la France (115 % du PIB, notation AA-).

- Une grande liberté d’investissement : choix illimité des placements en assurance vie, et investissement multi-devises, notamment dans un FAS au Luxembourg.

- Le super-privilège luxembourgeois : vous avez la priorité pour la récupération des fonds en cas de faillite de l’assureur.

- Une sécurité renforcée : grâce au triangle de sécurité en assurance vie, vos actifs sont déposés dans une banque distincte de l’assureur afin de vous protéger en cas de faillite.

- La transparence fiscale : l’imposition dépend de votre résidence fiscale.

- L’opportunité du crédit Lombard : pouvoir profiter de l’effet levier en optimisant fiscalement.

💡 Note : cet article se concentre sur l’assurance vie luxembourgeoise et les clés pour bien choisir son contrat. Toutefois, dans le cadre de notre gestion conseillée, le compte-titres luxembourgeois a également toute sa place dans une stratégie patrimoniale.

SOMMAIRE

- Pourquoi placer son argent au Luxembourg ? Comparatif avec la France

- Investir au Luxembourg : une sécurité renforcée pour votre capital

- Assurance vie luxembourgeoise : une liberté totale dans le choix de vos placements

- Fiscalité et réglementation : les atouts du Luxembourg pour l’expatrié

- Exemple concret : pourquoi et comment placer son argent au Luxembourg ?

Pourquoi placer son argent au Luxembourg ? Comparatif avec la France

Mettre son argent au Luxembourg permet d’obtenir de nombreux avantages financiers et fiscaux. Dans un premier temps, comparons l’assurance vie luxembourgeoise à l’assurance vie française pour mettre en avant leurs différences :

| Comparatif d’assurances vie | Assurance vie luxembourgeoise | Assurance vie française |

|---|---|---|

| Ticket d’entrée | 125 000 € (minimum pour un FAS) | ✅ 500 € |

| Mode de gestion | Libre, conseillée ou pilotée | Libre, conseillée ou pilotée |

| Gestion en ligne | Oui | Oui |

| Fonds euros | Oui (sous conditions) | ✅ Oui |

| Choix des unités de compte | ✅ Sans limite. Référencement possible sur simple demande. | Limité à celles proposées par l’assureur |

| Multi-devises | ✅ Oui : Euro, Dollar, franc suisse, etc. | Non, uniquement en Euro |

| Séparation entre les avoirs des clients et ceux de l’assureur (triangle de sécurité luxembourgeois) | ✅ Oui Protection maximale du capital | Non Protection limitée du capital |

| Statut de créancier de premier rang (super privilège luxembourgeois) | ✅ Oui | Non |

| Plafond de garantie | ✅ Sans limite | 70 000 € |

| Loi Sapin 2 | ✅ Non Le capital ne peut pas être bloqué | Oui Capital potentiellement bloqué |

| Situation financière du pays | ✅ Luxembourg : dette publique = 26 % du PIB (dette évaluée AAA par les agences de notation) | France : pays très endetté (115 % du PIB) et dette évaluée AA-, en dégradation |

| Transparence fiscale | ✅ Oui | Non |

| Fiscalité | ✅ Fiscalité en vigueur dans le pays de résidence de l’investisseur | Fiscalité française |

| Crédit Lombard | ✅ Oui sous forme de crédit in fine | Avance sur titres à rembourser à court terme |

| ➡️ Prendre contact avec Prosper Conseil pour ouvrir une assurance vie luxembourgeoise | ➡️ Prendre contact avec Prosper Conseil pour ouvrir une assurance vie |

Le Luxembourg se distingue par une meilleure protection des capitaux, une liberté d’investissement accrue, le crédit Lombard et une stabilité financière.

Au-delà de l’assurance vie, il est également possible d’ouvrir un ou plusieurs comptes-titres ordinaires (CTO) auprès de banques luxembourgeoises pour diversifier son patrimoine.

Chez Prosper Conseil, nous sommes à vos côtés à chaque étape : choix du contrat, accompagnement dans les démarches administrative, conseil en allocation patrimoniale, optimisation fiscale, etc. Nous veillons à ce que chaque solution soit parfaitement alignée avec vos objectifs patrimoniaux.

👉 Envie de passer à l’action ? Prenez rendez-vous avec un conseiller Prosper Conseil pour optimiser votre placement au Luxembourg et construire une stratégie sur mesure pour l’ensemble de votre patrimoine.

Les avantages d’une assurance vie au Luxembourg

Plusieurs éléments font du Luxembourg un choix stratégique pour investir :

- 🔺Le triangle de sécurité, une protection unique en Europe : ce mécanisme impose une séparation stricte entre les actifs des clients, ceux de l’assureur et ceux de la banque dépositaire. Cette ségrégation garantit que, même en cas de faillite de l’assureur, vos capitaux restent intacts.

- 💰 Super-privilège luxembourgeois : grâce au super-privilège des assurés, vous êtes créancier de premier rang en cas de faillite de l’assureur. Contrairement aux autres créanciers (banques, fournisseurs, l’État, les salariés, etc.), vous récupérez vos fonds en priorité.

- ❌ Absence de la loi Sapin 2 : en France, la loi Sapin 2 permet aux autorités de geler temporairement les retraits sur les contrats d’assurance vie en cas de crise financière. L’objectif est de nous protéger en évitant des retraits massifs qui fragiliseraient les assureurs et mettraient en péril l’ensemble du système financier. Toutefois, cette mesure limite la liquidité des fonds en nous empêchant d’accéder à notre capital en cas de besoin. Cette loi ne s’applique pas aux contrats luxembourgeois.

- 🔓 Plafond de garantie “illimité” : en France, la garantie des dépôts est limitée à 70 000 € par assureur et par client, ce qui peut poser problème pour les gros patrimoines. Au Luxembourg, il n’existe pas (en théorie) de limite de garantie, donc les contrats luxembourgeois sont particulièrement adaptés si vous avez un capital important que vous souhaitez protéger.

- 💲 Diversification en devises : vous avez la possibilité d’investir notamment en euros, dollars, livres sterling ou francs suisses dans un contrat luxembourgeois.

- 🏦 Solidité financière des assureurs luxembourgeois : en 2023, leur ratio moyen de solvabilité atteignait 220 %, contre 180 % en France et 185 % en Allemagne (résilience accrue face aux chocs financiers).

- 📈 Accès aux crédits lombards en assurance vie : au Luxembourg, il est possible de mettre en garantie son contrat d’assurance vie pour obtenir un (vrai) crédit lombard, un levier financier puissant qui permet d’investir sans liquider vos actifs. Contrairement aux banques françaises qui limitent cette pratique aux avances sur titres à court terme, les assureurs luxembourgeois proposent de véritables crédits lombards avec des conditions plus souples et attractives.

Placer son argent au Luxembourg offre de nombreux avantages, mais il est aussi important d’en connaître également les limites.

Les inconvénients de placer son argent au Luxembourg

Bien que le Luxembourg présente de nombreux avantages, quelques éléments doivent être considérés avant d’y investir :

- 💵 Ticket d’entrée plus élevé : le Luxembourg reste élitiste. En effet, le montant minimum pour investir en assurance vie au Luxembourg est généralement de 250 000 €, contre seulement 500 € en France. Avec Prosper Conseil, vous avez accès à l’assurance vie luxembourgeoise à partir de 125 000 € !

- ⚠️ Vigilance sur les fonds euros des assureurs français : si la loi Sapin 2 ne s’applique pas au Luxembourg, certains fonds euros proposés par des filiales d’assureurs français restent liés à leur maison mère en France. En cas de blocage en France, cela pourrait limiter la liquidité du fonds euros au Luxembourg. Pour éviter ce risque, il est essentiel de vérifier la structure du fonds.

- 📜 Complexité administrative : la souscription et la gestion d’un contrat luxembourgeois peuvent être plus techniques et nécessiter l’accompagnement d’un conseiller en gestion de patrimoine.

Investir au Luxembourg présente des atouts, mais il faut comprendre les subtilités pour éviter les pièges et optimiser.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Investir au Luxembourg : une sécurité renforcée pour votre capital

De nombreux épargnants français souhaitent placer leur argent au Luxembourg pour sécuriser leur épargne. Le Luxembourg s’est imposé comme un pionnier en matière de protection des épargnants, avec des dispositifs uniques en Europe.

Dès la fin du XIXᵉ siècle, le Luxembourg a instauré des régimes spécifiques pour sécuriser les placements. Ce cadre juridique a inspiré la directive européenne de 2001 sur la liquidation des assureurs, renforcée en 2018. Deux éléments clés assurent cette sécurité : le triangle de sécurité et le super-privilège luxembourgeois.

A-t-on le droit de placer son argent au Luxembourg ?

✅ Réponse : oui, il est parfaitement légal de placer son argent au Luxembourg, à condition de respecter ses obligations fiscales dans son pays de résidence. Le Luxembourg n’est pas un paradis fiscal, mais une place financière réglementée, membre de l’Union européenne, qui applique les standards internationaux en matière de lutte contre le blanchiment, l’échange automatique d’informations et la transparence fiscale.

📤 Si vous êtes résident fiscal français, vous devez simplement déclarer vos contrats luxembourgeois à l’administration fiscale française, via le formulaire n°3916. Ce n’est pas une taxation supplémentaire, mais une obligation déclarative. Il est donc essentiel d’être bien accompagné pour éviter toute erreur ou omission.

En résumé : on peut investir librement au Luxembourg, mais il faut rester en règle avec le fisc français. Chez Prosper Conseil, nous vous aidons à respecter toutes les formalités pour investir en toute sécurité et transparence.

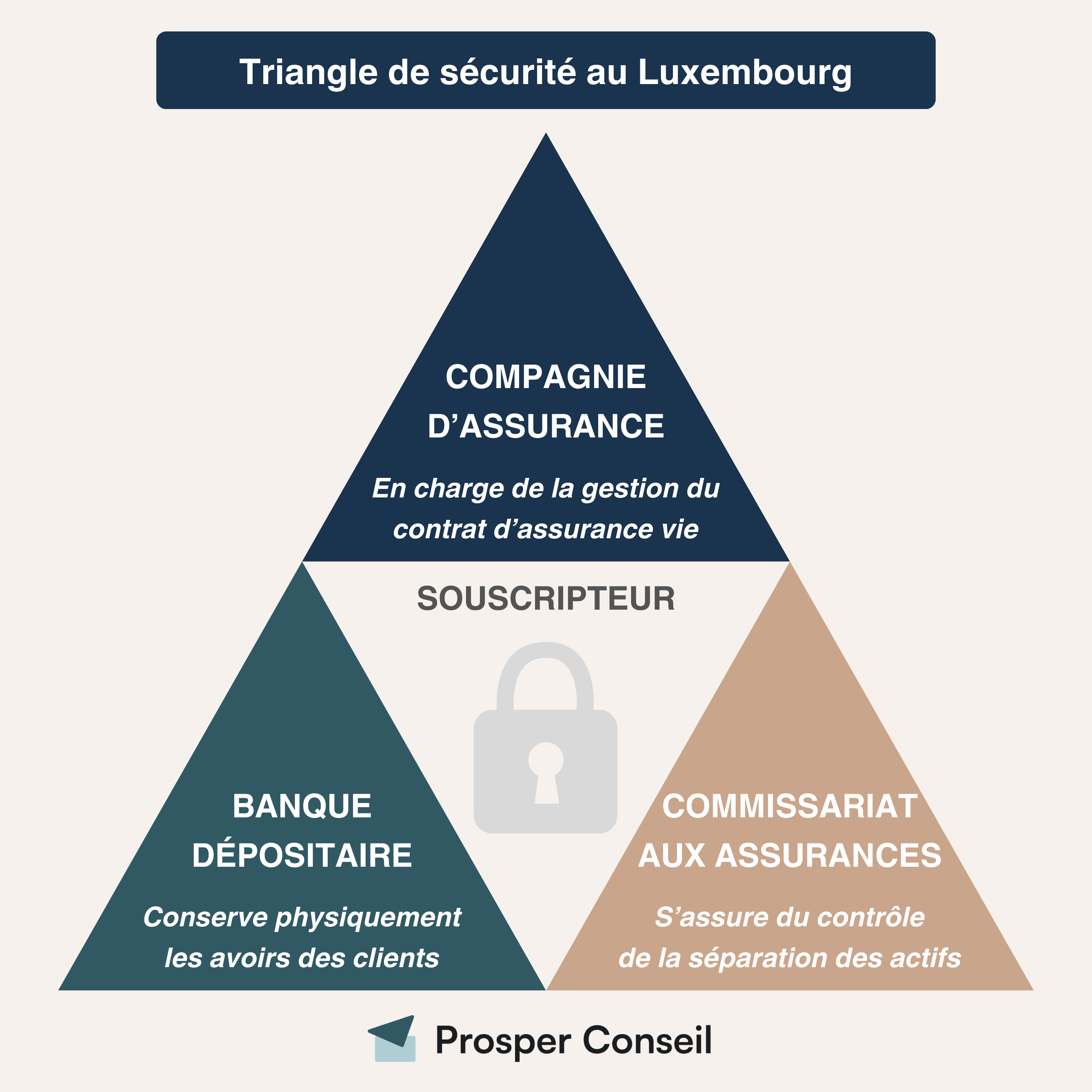

Le triangle de sécurité de l’assurance vie luxembourgeoise : une protection contre la faillite des compagnies d’assurance

Le triangle de sécurité vous protège en séparant strictement vos actifs de ceux de l’assureur. Voici comment ce système fonctionne :

Ce dispositif unique au Luxembourg est conçu pour sécuriser les actifs des souscripteurs en cas de faillite de l’assureur. Il repose sur 3 acteurs distincts :

- 🔒 La compagnie d’assurance : elle gère le contrat et les investissements, mais ne détient pas directement les actifs des souscripteurs

- 🏦 La banque dépositaire : elle conserve vos actifs et peut proposer un crédit lombard adossé à votre portefeuille.

- 👮♂️ Le Commissariat aux Assurances : il veille au respect de cette séparation et intervient en cas de difficulté financière.

Grâce à ce système, si une compagnie d’assurance fait faillite, les actifs des souscripteurs ne sont pas impactés. Une protection unique en Europe, renforcée par la loi luxembourgeoise de 2018.

Le super-privilège luxembourgeois : un statut de créancier de premier ordre

En complément du triangle de sécurité, le super-privilège luxembourgeois place les assurés au sommet de la chaîne des créanciers en cas de faillite.

Au Luxembourg, les souscripteurs sont prioritaires, contrairement à d’autres pays où l’État ou les salariés passent d’abord.

📌 Concrètement, si une compagnie d’assurance devait être liquidée :

- Vos actifs ne peuvent pas être saisis par d’autres créanciers (banques, fournisseurs, l’État, etc.).

- Vous récupérez vos fonds avant toute autre entité, y compris avant l’État.

- Aucune limite de garantie n’existe, contrairement à la France où les contrats sont couverts jusqu’à 70 000 €.

Cette combinaison entre sécurisation des actifs et priorité de remboursement fait du Luxembourg une référence en matière de protection patrimoniale.

Assurance vie luxembourgeoise : une liberté totale dans le choix de vos placements

L’un des atouts majeurs de l’assurance vie luxembourgeoise est sa flexibilité incomparable.

C’est notamment pour cette raison que de nombreux investisseurs se demandent pourquoi mettre son argent au Luxembourg plutôt qu’en France. Contrairement aux contrats français souvent restreints dans le choix des investissements, les contrats luxembourgeois offrent une diversification sans limite.

Une diversification illimitée : le choix des unités de compte sans restriction

📊 Les contrats français offrent un choix de placements limité aux fonds sélectionnés par l’assureur. À l’inverse, l’assurance vie luxembourgeoise permet d’accéder à une gamme d’actifs bien plus large, notamment :

- Tous les fonds d’investissement (OPCVM, trackers (ETF), fonds de private equity, etc.).

- Titres vifs (actions individuelles).

- Produits structurés sur mesure.

- De l’or.

💡 Note : il est même possible de référencer un fonds spécifique sur simple demande. Même des fonds américains comme l’IBIT de Blackrock pour investir sur le Bitcoin. C’est ce qui fait de l’assurance vie luxembourgeoise un outil de gestion patrimoniale haut de gamme, totalement personnalisable, et souvent recommandé à nos clients dans le cadre de la gestion conseillée Prosper Conseil.

Une gestion multi-devises pour protéger son capital des fluctuations monétaires

Autre avantage clé : la possibilité d’investir dans plusieurs devises. Alors qu’en France, l’assurance vie est exclusivement en euros, les contrats luxembourgeois permettent d’opter pour des investissements en dollars, livres sterling, francs suisses, yens, et bien d’autres devises.

Cette souplesse est particulièrement utile pour :

- 🌎 Les expatriés et investisseurs internationaux, qui peuvent choisir une devise qui correspond à leur zone géographique ;

- 📉 Vous protéger contre la dévaluation de l’euro en plaçant une partie de votre capital dans des devises plus stables ou plus performantes.

Grâce à cette double liberté (choix illimité des placements et gestion multi-devises), l’assurance vie luxembourgeoise s’impose comme un outil de diversification patrimoniale incontournable.

Fiscalité et réglementation : les atouts du Luxembourg

L’un des grands avantages de placer son argent au Luxembourg, c’est le changement de cadre juridique : en souscrivant un contrat luxembourgeois, vous ne dépendez plus du droit français pour la gestion du contrat, mais bien du droit luxembourgeois sur de nombreux aspects.

Mais si vous restez résident fiscal français, c’est toujours la fiscalité française qui s’appliquera à vos rachats, plus-values et à la transmission de votre contrat ! Cela dit, la fiscalité française de l’assurance vie est déjà avantageuse durant la vie comme au décès.

Une transparence fiscale adaptée au pays de résidence de l’investisseur

En souscrivant une assurance vie luxembourgeoise, vous êtes soumis à la fiscalité de votre pays de résidence.

Par exemple, un résident fiscal français bénéficiera des mêmes avantages fiscaux qu’avec un contrat français, tant pour les rachats que pour la transmission.

L’intérêt de la neutralité fiscale est surtout d’éviter les problèmes de double imposition. Cette transparence fiscale permet également une portabilité du contrat en cas de changement de résidence fiscale.

💡 Note : l’assurance vie luxembourgeoise ne peut toutefois malheureusement pas s’exporter dans tous les pays. Chaque assureur établit sa propre liste de juridictions dans lesquelles le contrat peut être commercialisé ou maintenu.

La loi Sapin 2 en France : quelles conséquences ?

Adoptée en 2016 en France, la loi Sapin 2 modifie l’article modifie l’article L. 631-2-1 du Code monétaire et financier.

Cette modification permet au Haut Conseil de Stabilité Financière (HCSF) de suspendre temporairement les rachats des contrats d’assurance vie en cas de crise majeure, afin d’éviter un effet domino sur le système financier.

Un exemple concret de ce danger est celui d’Eurovita, une compagnie d’assurance italienne qui en 2023, a connu une crise de liquidité en raison de la remontée des taux d’intérêt. Incapable d’honorer les demandes de rachat, elle a nécessité une intervention des autorités financières. La loi Sapin 2 permettrait d’éviter ce type de scénario en France.

Si cette loi prévient les retraits massifs en période de turbulence, elle limite aussi votre liberté de retirer vos fonds, qui peuvent se retrouver bloqués, même en cas de besoin urgent. De plus, elle ne concerne pas uniquement les fonds euros, mais peut aussi affecter les unités de compte (que ce soit assurance vie française ou contrat de capitalisation français).

Sécurité des contrats luxembourgeois : vigilance sur le choix de l’assureur

Au Luxembourg, la loi Sapin 2 ne s’applique pas, ce qui signifie que l’État français ne peut pas bloquer les retraits sur les contrats d’assurance vie luxembourgeois en cas de crise.

En revanche, le pays dispose de ses propres mécanismes de contrôle. En cas de difficulté, c’est notamment le Commissariat aux Assurances (CAA) qui intervient pour encadrer la situation et protéger les épargnants.

👉 Le cas récent de FWU Life Insurance, un petit assureur luxembourgeois déclaré insolvable, en est un bon exemple. Plusieurs milliers d’épargnants ont vu leurs contrats gelés, le temps que la procédure de liquidation permette le remboursement des fonds.

Ainsi, même si les contrats luxembourgeois offrent une sécurité juridique et réglementaire renforcée, cette affaire rappelle que la solidité financière de l’assureur est un critère essentiel. Il est donc crucial de vérifier la fiabilité de la compagnie avant de souscrire.

✅ Chez Prosper Conseil, nous sélectionnons avec exigence nos assureurs partenaires, en privilégiant uniquement des institutions solides et reconnues comme Lombard International, Vitis Life, La Baloise ou AG2R La Mondiale. Cette rigueur nous permet de vous proposer des solutions sécurisées, alignées avec vos objectifs patrimoniaux.

Exemple concret : pourquoi et comment placer son argent au Luxembourg ?

👴 Pour mieux comprendre pourquoi mettre son argent au Luxembourg, prenons l’exemple de Marc, 65 ans, résident fiscal français, retraité et ancien chef d’entreprise.

Marc a vendu son entreprise il y a quelques années et dispose aujourd’hui d’un patrimoine financier conséquent. Sa priorité est la sécurisation de son capital, tout en faisant bien travailler son argent.

Il souhaite transmettre dans les meilleures conditions, tout en gardant une certaine souplesse dans la gestion de son épargne.

👉 C’est dans ce contexte que Marc se demande : comment ouvrir une assurance vie au Luxembourg ? Un outil qui lui permettrait de s’affranchir partiellement du cadre juridique français et de bénéficier d’une plus grande liberté d’investissement.

Pourquoi mettre son argent au Luxembourg ? L’exemple de Marc

En discutant avec un conseiller Prosper, Marc comprend que l’assurance vie luxembourgeoise répond parfaitement à ses objectifs :

- 💼 Sécurité juridique : le contrat est régi par la loi luxembourgeoise, avec le triangle de sécurité et le super-privilège qui le protègent en cas de faillite de l’assureur.

- 🔄 Souplesse successorale : grâce à la clause bénéficiaire modulable, Marc peut transmettre librement à ses enfants, voire à ses petits-enfants, tout en optimisant la fiscalité.

- 🌍 Neutralité fiscale : l’imposition reste celle de la France (car Marc est résident fiscal français), mais le Luxembourg ne prélève aucun impôt à la source, ce qui évite les doublons ou complexités internationales.

- 📊 Accès à des placements variés sur demande adaptés à son profil.

- 📈 Possibilité de prendre un crédit Lombard, si Marc souhaite financer une résidence secondaire par exemple.

Choisir un contrat d’assurance vie luxembourgeoise

1️⃣ L’assurance vie luxembourgeoise est une enveloppe qui demande de passer par un courtier (et non directement par l’assureur).

Après comparaison des offres sur le marché, Marc décide donc de passer par Prosper Conseil pour ouvrir un contrat car l’accompagnement est personnalisé et les frais de gestion compétitifs.

Marc a le choix entre la gestion “Buy & Hold” ou la gestion conseillée Prosper Conseil :

- Gestion “Buy & Hold” : Marc conserve ses investissements sur le long terme, avec la possibilité d’arbitrages (comme toute gestion libre).

- Gestion conseillée Prosper Conseil : Prosper Conseil propose un suivi actif sur l’ensemble du patrimoine, notamment les contrats luxembourgeois.

En fonction de ses besoins et de son niveau d’implication, Marc peut opter pour l’une ou l’autre solution.

Définir son profil et ses objectifs patrimoniaux

2️⃣ Avant d’investir, Marc et son conseiller établissent un bilan patrimonial complet pour identifier la meilleure stratégie d’investissement. Ensemble, ils définissent :

- Ses horizons d’investissement (court, moyen et long terme) ;

- Son profil de risque (prudent, équilibré, dynamique) ;

- Ses besoins en liquidité et en transmission de patrimoine.

Contruire la stratégie patrimoniale, notamment avec l’assurance vie luxembourgeoise

3️⃣ L’un des grands avantages de l’assurance vie luxembourgeoise est l’accès à une large gamme d’actifs. Avec l’aide de son conseiller, Marc répartit son capital entre :

- Les meilleurs ETF en assurance vie luxembourgeoise.

- Du private equity pour diversifier son patrimoine ;

Marc envisage également d’utiliser un outil complémentaire : le crédit lombard.

👉 En mettant en garantie son contrat d’assurance vie, il peut générer de la trésorerie (crédit) sans avoir à vendre ses actifs (et ainsi sans déclencher la fiscalité sur les plus-values). En quelque sorte, Marc devient sa propre banque.

Ce levier est particulièrement intéressant pour conserver les versements effectués avant 70 ans, et ainsi conserver les avantages successoraux associés à l’assurance vie.

Ouvrir le contrat et effectuer le premier versement

4️⃣ Une fois le contrat sélectionné, le conseiller guide Marc à chaque étape administrative, notamment pour la constitution du dossier, la validation de son identité et la signature du contrat.

Suivi et ajustements du contrat

5️⃣ L’assurance vie luxembourgeoise étant un outil évolutif, Marc bénéficie d’un suivi personnalisé avec son conseiller. Celui-ci l’accompagne dans le temps pour :

- Ajuster ses investissements en fonction des opportunités de marché.

- Optimiser sa fiscalité.

- Anticiper sa transmission patrimoniale.

➡️ Vous souhaitez optimiser votre patrimoine avec une assurance vie luxembourgeoise ? Contactez un conseiller Prosper pour un accompagnement personnalisé.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

bonjour,excellents articles, bravo, peut-on profiter d’un levier grâce crédit Lombard avec moins de 500 000E sur assurance-vie luxembourgeoise ?

Bonjour,

À ce jour, le seuil du crédit Lombard en assurance vie luxembourgeoise est toujours de 500 000 € d’encours minimum (nous sommes en constante négociation avec nos partenaires).

Notez que ce crédit est accessible sans montant minimum via un CTO luxembourgeois.

La négociation peut aussi se faire au cas par cas selon votre situation.

Contactez-nous ici pour en savoir plus.

Merci pour cet article de qualité,

Je souhaitais savoir s’il était possible de mettre dans un FAS, des options put pour couvrir son portefeuille. D’une manière générale, les produits dérivés, certificats à effet de levier, options sont-ils acceptés dans le FAS d’un contrat d’assurance-vie luxembourgeois ?

Merci d’avance pour votre réponse,

Avec plaisir !

Oui, il est possible d’intégrer des produits dérivés dans un FAS. En revanche, certains sont disponibles uniquement pour les souscripteurs de catégorie D (≥ 1 M€ d’investissement).

Cela dit, il faut noter qu’une assurance-vie luxembourgeoise ne propose pas la même souplesse opérationnelle qu’un compte-titres ordinaire (CTO). La mise en œuvre de certaines stratégies complexes peut nécessiter une validation préalable de l’assureur.