Avis Yomoni 2026 : assurance vie, frais et performances

Depuis sa création en 2015, Yomoni s’impose comme un acteur clé de la gestion pilotée grâce à une approche automatisée et des frais réduits.

Mais que vaut réellement cette solution ? À qui s’adresse vraiment Yomoni ? Son assurance vie est-elle adaptée à tous les profils d’investisseurs ? Notre avis sur l’assurance vie Yomoni vous aidera à y voir plus clair.

La fintech revendique aujourd’hui plus de 2 milliards d’euros sous gestion, 80 000 clients et une centaine de salariés, ce qui témoigne d’une croissance solide sur un marché pourtant concurrentiel.

Yomoni est souvent saluée pour son espace client très intuitif et convivial (voir ici), mais ce n’est pas le seul critère à prendre en compte.

📌 En bref, voici ce qu’il faut savoir avant de souscrire à l’assurance vie Yomoni :

- Yomoni propose une gestion pilotée 100 % en ligne, basée sur des ETF (fonds indiciels) pour réduire les frais.

- Les frais sont compétitifs : maximum 1,60 % par an tout compris, sans frais d’entrée ni d’arbitrage.

- Des performances attractives (jusqu’à +11,1 % en 2025 sur un profil offensif).

- Un service client reconnu pour sa pédagogie et sa disponibilité.

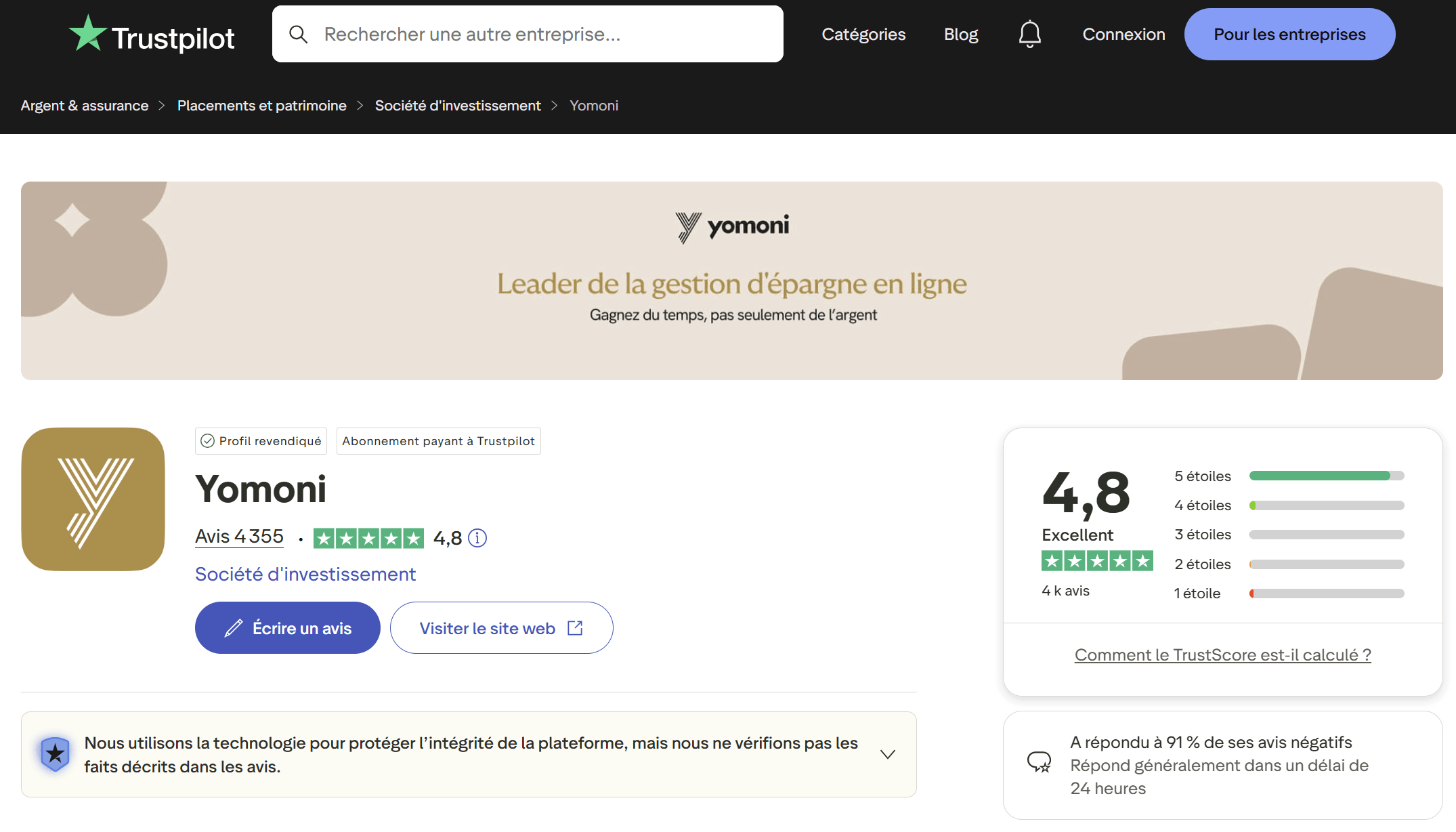

- Les avis des clients de Yomoni sont très positifs, avec une note de 4,8/5 sur Trustpilot.

En résumé, notre avis sur l’assurance vie de Yomoni est qu’elle offre une très bonne solution “grand public” pour ceux qui veulent confier la gestion de leur assurance vie, avec des frais réduits et une diversification efficace via les trackers (ETF). Toutefois, nous recommandons de diversifier chez un deuxième gestionnaire, comme Ramify qui a d’excellentes performances ces dernières années.

💡 Note : cependant, pour un patrimoine important ou une optimisation avancée (transmission, fiscalité, crédit, etc.), un CGP indépendant apporte une approche plus pertinente, sur-mesure et souvent plus économique à long terme. Notre gestion conseillée Prosper Conseil couvre l’ensemble de votre patrimoine (pas uniquement une assurance vie) et un conseil à 360 degrés (financier, fiscal et civil).

SOMMAIRE

- Notre avis sur l’assurance vie Yomoni : tableau comparatif

- Qui est derrière Yomoni ? Société de gestion, assureur et enveloppes disponibles

- Frais Yomoni : notre avis sur le coût réel de l’assurance vie

- Les performances de l’assurance vie Yomoni sont-elles à la hauteur ?

- Avis clients sur Yomoni : Trustpilot, Google et forums

- Yomoni ou Linxea, Ramify, Nalo : quelles alternatives choisir ?

Notre avis sur l’assurance vie Yomoni : tableau comparatif

🏅 Notre avis sur Yomoni est positif, leur offre grand public s’est imposée comme l’une des meilleures assurances vie en gestion pilotée grâce à des frais réduits et une allocation optimisée via des ETF.

Mais comment se positionne-t-elle face à la concurrence ? Voici notre tableau comparatif des meilleures assurances vie en gestion pilotée, dont Yomoni fait partie :

| Meilleure assurance vie en gestion pilotée | 🥇 Ramify | 🥈 Yomoni | 🥉 Nalo | Goodvest | Lucya Cardif |

|---|---|---|---|---|---|

| Assureur | Apicil | Crédit Mutuel Suravenir | Generali | Generali | BNP Paribas Cardif |

| Montant du premier versement | 1 000 € (Essential et Flagship) 10 000 € (Élite avec du private equity) | 1 000 € | 1 000 € | 300 € | 5 000 € |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 0 % |

| Nombre de placements utilisés | 54 ETF 33 SCPI 2 fonds private equity 1 fonds euro Liste complète | 145 ETF ~ 10 OPCVM 1 fonds immobilier (SC Y Immo) 1 fonds euro Liste complète | 62 ETF 1 fonds euro Liste complète | 7 ETF 8 OPCVM 1 fonds private equity Liste complète | Inconnu Liste complète des fonds inconnue Reporting gestion déléguée Lucya Cardif |

| Placements verts disponibles | ✅️ En choisissant la gestion pilotée “Ramify Green” | ✅️ En choisissant la gestion pilotée “Yomoni Responsable” | ✅️ En choisissant la gestion pilotée “Nalo Vert” | ✅️ Automatique (filtre le plus rigoureux) | Pris en compte de manière partielle (sans possibilité de choix) |

| Total des frais | 1,20 % à 1,60 % / an (1,00 % à 1,40 % Ramify + frais des fonds) | 1,60 % / an (0,60 % assureur + 0,70 % Yomoni + ~0,30 % fonds) | ≈ 1,65 % / an (1,40 % frais de gestion du contrat + ~0,25 % ETF) | 1,75 % à 1,95 % / an (1,00 % Goodvest + 0,50 % Generali + ~0,40 % fonds) | ≈ 2 % / an (0,75 % gestion déléguée Lucya + frais des fonds variables) |

| Nombre de profils | 91 Profils et 4 thématiques (Standard, SCPI, SCPI + private equity, Green) | 9 profils accessibles et 3 thématiques (Standard, Responsable, Immobilier) | Allocations personnalisées et 2 thématiques (Classique, Écoresponsable) | 5 profils et 8 thématiques (Transition écologique, Santé, Pays émergents…) | 3 profils |

| Performance 2025 pour le profil le plus dynamique | +5,7 % | 🥇 +11,1 % | +7,0 % | +2,8 % | +8,5 % |

| Performance 2024 pour le profil le plus dynamique | 🥇 +27,1 % | +19,6 % | +21,8 % | +6,0 % | +11,7 % |

| Ouvrir une gestion pilotée | ➡️ Découvrez la gestion pilotée Ramify ➡️ Notre avis complet sur Ramify | ➡️ Découvrez la gestion pilotée Yomoni ➡️ Notre avis complet sur Yomoni | ➡️ Découvrir la gestion pilotée Nalo ➡️ Notre avis complet sur Nalo | ➡️ Découvrir la gestion pilotée Goodvest ➡️ Notre avis complet sur Goodvest | ➡️ Découvrir la gestion pilotée JDHM Vie ➡️ Notre avis complet sur Lucya Cardif |

Les atouts majeurs de l’assurance vie Yomoni

👉 Avant d’opter pour ce contrat, il est essentiel d’en comprendre les avantages. Voici les principaux atouts de l’assurance vie Yomoni à connaître :

- Des frais compétitifs : avec 1,60 % de frais annuels, Yomoni reste dans la moyenne basse du marché des assurances vie en gestion pilotée, bien plus abordable que Goodvest (1,90 %) ou Lucya Cardif (2 %).

- Une excellente diversification : 145 ETF et 10 OPCVM, il s’agit de l’assurance vie en gestion pilotée avec la plus grande diversification en ETF.

- Des performances solides : sur 5 ans, la performance annualisée de l’assurance vie Yomoni se situe entre +1,9 % et +9,3 % selon le profil, ce qui en fait l’une des plus performantes du marché.

- Une approche automatisée et optimisée via les ETF : contrairement aux contrats traditionnels avec des fonds actifs coûteux, Yomoni investit sur des trackers (ETF) à frais réduits pour de meilleures performances nettes sur le long terme.

Comparatif de Yomoni avec la concurrence : notre analyse

🔍 Yomoni vs Ramify : le principal challenger ! Ramify affiche des performances solides (jusqu’à 10,2 % par an) avec un portefeuille plus large, qui inclut des SCPI et du private equity selon l’option choisie. Mais ces performances proviennent de backtests, car jeune société créée en 2021 (performances Ramify ici). Ses frais sont légèrement inférieurs à ceux de Yomoni (1,50 % contre 1,60 %).

⚖️ Yomoni vs Nalo : Nalo se distingue moins par un nombre fixe de profils que par une approche individualisée par projet. Là où Yomoni propose des profils de risque standardisés, Nalo met en avant une allocation personnalisée selon la situation patrimoniale, l’horizon et les objectifs de l’épargnant.

🌳 Yomoni vs Goodvest : Goodvest est axé sur l’investissement responsable, intéressant pour les investisseurs sensibles à ce sujet, mais ses frais légèrement plus élevés que ceux de la concurrence (1,90 %).

📈 Yomoni vs Lucya Cardif : Lucya Cardif se distingue par une utilisation plus importante d’OPCVM. Elle est également plus récente (lancée en 2023).

Également, Yomoni se différencie de nombreuses gestions pilotées en étant une société de gestion de portefeuille agréée par l’Autorité des marchés financiers (AMF). La société est aussi immatriculée comme courtier en assurance à l’ORIAS, ce qui mérite d’être précisé pour bien distinguer son rôle de gestion et son rôle de distribution.

💡 Nous rappelons qu’il vaut mieux diversifier vos investissements chez au moins deux gestionnaires différents.

Qui est derrière Yomoni ? Société de gestion, assureur et enveloppes disponibles

🚀 Fondée en 2015, Yomoni est la première gestion pilotée de type “robo-advisor” français.

Les robo-advisors, apparus aux États-Unis avec des acteurs comme Wealthfront et Betterment, automatisent la gestion de portefeuille grâce à des algorithmes et à l’intelligence artificielle pour rendre l’investissement plus accessible et moins coûteux.

Yomoni associe technologie et expertise humaine via un comité d’investissement qui pilote et ajuste les allocations. Vous n’avez aucune intervention à faire, mais vous conservez la possibilité de modifier votre profil de risque.

Contrairement aux banques traditionnelles, qui proposent des fonds actifs souvent coûteux, Yomoni mise sur les ETF (trackers) pour offrir une diversification efficace à moindre coût.

Aujourd’hui, Yomoni revendique plus de 2 milliards d’euros d’encours sous gestion et près de 80 000 foyers accompagnés.

💡 Note : en 2026, Yomoni complète son offre de gestion privée digitale avec un outil d’optimisation fiscale. L’outil analyse votre avis d’imposition afin d’identifier des leviers d’action immédiats, sans se limiter au PER. En complément, un accompagnement personnalisé en visioconférence est proposé en option, moyennant un coût supplémentaire.

Les enveloppes d’investissement proposées par Yomoni

💼 L’offre de Yomoni ne se limite pas à l’assurance vie. La société propose plusieurs solutions d’investissement adaptées à différents profils d’épargnants :

- L’assurance vie Yomoni : leur produit phare, assuré par Crédit Mutuel Suravenir.

- Un plan d’épargne en actions (PEA) Yomoni : une gestion pilotée logée dans un PEA pour bénéficier, après 5 ans, d’une exonération d’impôt sur le revenu sur les gains, hors prélèvements sociaux.

- Le compte-titres ordinaire (CTO) : une gestion pilotée pour accéder à une diversification globale sans contrainte de plafond de versement.

- Le PER Yomoni : Yomoni proposait initialement un PER bancaire, Yomoni PER Retraite (toujours disponible mais moins mis en avant). Désormais, la priorité va au PER assurantiel Yomoni Retraite+, lancé en 2023.

- L’assurance vie Yomoni Kids : lancée en 2017, cette offre permet d’épargner pour ses enfants afin de leur constituer un capital sur le long terme.

Capture d’écran de l’espace client Yomoni :

Les différentes gestions pilotées chez Yomoni

L’assurance vie Yomoni propose trois stratégies d’investissement distinctes :

📈 La gestion classique : allocation diversifiée en ETF, OPCVM et fonds euros, conçue pour optimiser le rendement sur le long terme avec une exposition aux marchés financiers. Cette approche s’appuie sur une gestion passive pour limiter les frais.

🌱 La gestion responsable & ESG : investissements axés sur des ETF labellisés ISR (investissement socialement responsable), conformes aux critères environnementaux, sociaux et de gouvernance (ESG). Yomoni a supprimé les placements dans les matières premières et exclut les secteurs les plus polluants.

🏡 La gestion axée sur l’immobilier : pour intégrer une poche immobilière dans son assurance vie, notamment via un fonds immobilier comme SC Y Immo, selon la liste des placements référencés par Yomoni.

Frais Yomoni : notre avis sur le coût réel de l’assurance vie

💰 L’un des grands atouts de l’assurance vie Yomoni est à notre avis son positionnement tarifaire attractif.

Contrairement aux banques traditionnelles qui appliquent souvent des frais d’entrée et de gestion élevés, Yomoni mise sur la transparence et l’optimisation des coûts.

Avec 0 € de frais d’entrée et des frais de gestion plafonnés à 1,60 % par an, Yomoni se positionne parmi les solutions de gestion pilotée les plus compétitives du marché.

Détail des frais selon le profil d’investisseur

Les frais appliqués dépendent du profil de risque choisi, avec une tarification dégressive pour les profils plus prudents :

| Profil investisseur | 1 | 2 | 3 | 4 | 5 | 6 à 10 |

|---|---|---|---|---|---|---|

| Frais de gestion | 0,6 % | 0,9 % | 1,0 % | 1,2 % | 1,4 % | 1,6 % |

Les profils les plus prudents (1 à 5) profitent de frais réduits (à partir de 0,6 %), un avantage non négligeable pour les investisseurs qui cherchent à sécuriser leur capital.

Les profils plus dynamiques (6 à 10) ont une tarification de 1,6 %, ce qui reste largement en dessous des standards du marché en gestion pilotée traditionnelle.

💡 Note : Le profil P1 figure encore dans la grille tarifaire historique de Yomoni, mais il n’est plus accessible aux nouvelles souscriptions depuis le 10 septembre 2020. Pour les profils actuellement accessibles, les frais de l’assurance vie Yomoni restent plafonnés à 1,60 % par an tout compris.

Une option pertinente, mais qui peut s’avérer moins optimale pour les patrimoines importants.

🤔 À notre avis, l’assurance vie Yomoni vous conviendra parfaitement si vous avez une petite épargne à placer et recherchez une gestion pilotée simple et efficace. En revanche, avec un patrimoine important, une gestion conseillée sur mesure apporte plus d’avantages en termes de tarifs et de services.

La gestion conseillée permet de bénéficier de l’accompagnement d’un expert tout en conservant le contrôle sur vos investissements. Elle convient aux investisseurs qui veulent optimiser l’ensemble de leur patrimoine avec une approche personnalisée et des frais souvent plus compétitifs.

💡 Note : chez Prosper Conseil, nous proposons ce service avec des honoraires fixes de 0,5 % HT par an, dégressifs selon les encours conseillés. Ces frais s’appliquent au patrimoine conseillé et incluent un minimum forfaitaire. Prendre contact avec un conseiller Prosper Conseil.

Les performances de l’assurance vie Yomoni sont-elles à la hauteur ?

📈 Notre avis sur l’assurance vie Yomoni repose en grande partie sur la performance, mais pas uniquement. Une bonne performance n’a de sens que si elle est appréciée avec le bon niveau de risque, le bon horizon de placement et les frais réellement prélevés.

Yomoni publie ses performances nettes de tous les frais, hors impôts et prélèvements sociaux. Elles correspondent donc à ce qu’un épargnant aurait obtenu avant fiscalité, en fonction du profil choisi dans l’assurance vie Yomoni Vie.

La performance actualisée de Yomoni est consultable sur leur site. Les chiffres ci-dessous reprennent les données publiées au 1er mai 2026.

💡 Note : nous avons volontairement retenu les profils P3, P6 et P10 pour donner une lecture simple : prudent, intermédiaire et dynamique. Le profil P1 figure encore dans certaines grilles historiques, mais il n’est plus accessible aux nouvelles souscriptions depuis le 10 septembre 2020.

Voici les performances de l’assurance vie Yomoni selon le profil choisi et le mode de gestion :

| Gestion Yomoni | Profil | Lecture du risque | 2026 (au 30/04) | 2025 | Depuis 3 ans | Depuis 5 ans | Depuis le lancement |

|---|---|---|---|---|---|---|---|

| Classique | P10 | Dynamique | +4,8 % | +11,1 % | +55,2 % | +52,4 % | +145,8 % |

| Classique | P6 | Intermédiaire | +1,7 % | +6,0 % | +28,0 % | +15,2 % | +50,2 % |

| Classique | P3 | Prudent | +1,2 % | +4,1 % | +16,0 % | +14,5 % | +38,2 % |

| Responsable / ESG | P10 | Dynamique | +2,5 % | +3,0 % | +27,1 % | +29,7 % | +31,6 % |

| Responsable / ESG | P6 | Intermédiaire | +0,6 % | +1,0 % | +14,9 % | +5,4 % | +5,9 % |

| Responsable / ESG | P3 | Prudent | +0,7 % | +2,2 % | +11,0 % | +10,5 % | +10,8 % |

Que faut-il retenir des performances de Yomoni ?

La gestion classique P10 affiche les meilleures performances de Yomoni, avec +11,1 % en 2025 et +52,4 % sur 5 ans. C’est logique : ce profil est le plus dynamique et s’expose fortement aux marchés actions. En contrepartie, il accepte des baisses plus marquées en période de crise. Le rendement ne tombe jamais du ciel : il rémunère un risque.

Le profil classique P6 mérite aussi l’attention des épargnants patrimoniaux prudents mais pas immobiles. Avec +6,0 % en 2025 et +15,2 % sur 5 ans, il offre un compromis plus équilibré entre recherche de performance et maîtrise des fluctuations. C’est typiquement le type de profil à regarder lorsqu’on veut faire mieux qu’une poche très sécurisée, sans accepter la volatilité d’un portefeuille très offensif.

La gestion Responsable / ESG est plus mitigée. Le profil ESG P10 affiche +3,0 % en 2025, contre +11,1 % pour le profil classique P10. Ce n’est pas une anomalie : une allocation responsable peut avoir des biais sectoriels différents, qui peuvent aider certaines années et pénaliser d’autres années. L’investisseur doit donc arbitrer entre conviction extra-financière, diversification et performance attendue.

Comparaison des performances des gestions pilotées avec le MSCI World

🔍 Pour évaluer les performances réelles de Yomoni, comparons-les à celles de ses concurrents ainsi qu’à l’indice de référence MSCI World, qui reflète l’évolution des marchés actions des pays développés.

| Comparaison des performances des profils les plus dynamiques pour chaque gestionnaire | Performance 2025 : profil le plus dynamique | Performance 2024 : profil le plus dynamique | Performance 2023 : profil le plus dynamique |

|---|---|---|---|

| ETF MSCI World (LU1681043599) | +6,39 % | +26,33 % | +19,46 % |

| Ramify | +5,6 % | 🥇 +27,1 % | 🥉 +18,9 % |

| Yomoni | 🥇 +11,1 % | 🥉 +19,6 % | 🥈 +19,0 % |

| Goodvest | +1,1 % | +5,7 % | +12,8 % |

| Nalo* | 🥉 +7,0 % | 🥈 +21,8 % | +8,3 % |

| Lucya Cardif** | 🥈 +7,7 % | +11,0 % | 🥇 +19,35 % |

En pratique, même les profils les plus dynamiques des meilleures gestions pilotées peinent souvent à égaler les performances d’un ETF MSCI World lorsque les marchés actions mondiaux sont très porteurs.

💡 Note : ces écarts s’expliquent par des stratégies d’investissement différentes, des niveaux de risque variables et des frais propres à chaque gestion. Le MSCI World est une référence utile, mais il correspond à une exposition actions mondiale, sans pilotage patrimonial personnalisé. Rappelons enfin que les performances passées ne préjugent pas des performances futures : ce n’est pas parce qu’une gestion pilotée a bien performé ces dernières années qu’elle continuera forcément sur la même trajectoire.

Avis clients sur Yomoni : Trustpilot, Google et forums

💬 Les avis clients sur Yomoni sont globalement très positifs. Cette réputation est un point fort important pour une gestion pilotée 100 % en ligne : quand on délègue son épargne, la qualité de l’accompagnement compte presque autant que les frais ou les performances.

Pour autant, les avis en ligne doivent être lus avec méthode. Ils donnent une bonne tendance sur l’expérience client, mais ils ne remplacent pas une analyse complète du contrat : frais, allocation, niveau de risque, qualité de l’assureur, conditions de rachat et cohérence avec votre stratégie patrimoniale globale.

Avis Trustpilot et Google sur Yomoni : une satisfaction client élevée

Sur Trustpilot, Yomoni affiche une note de 4,8 / 5 sur plus de 4 300 avis :

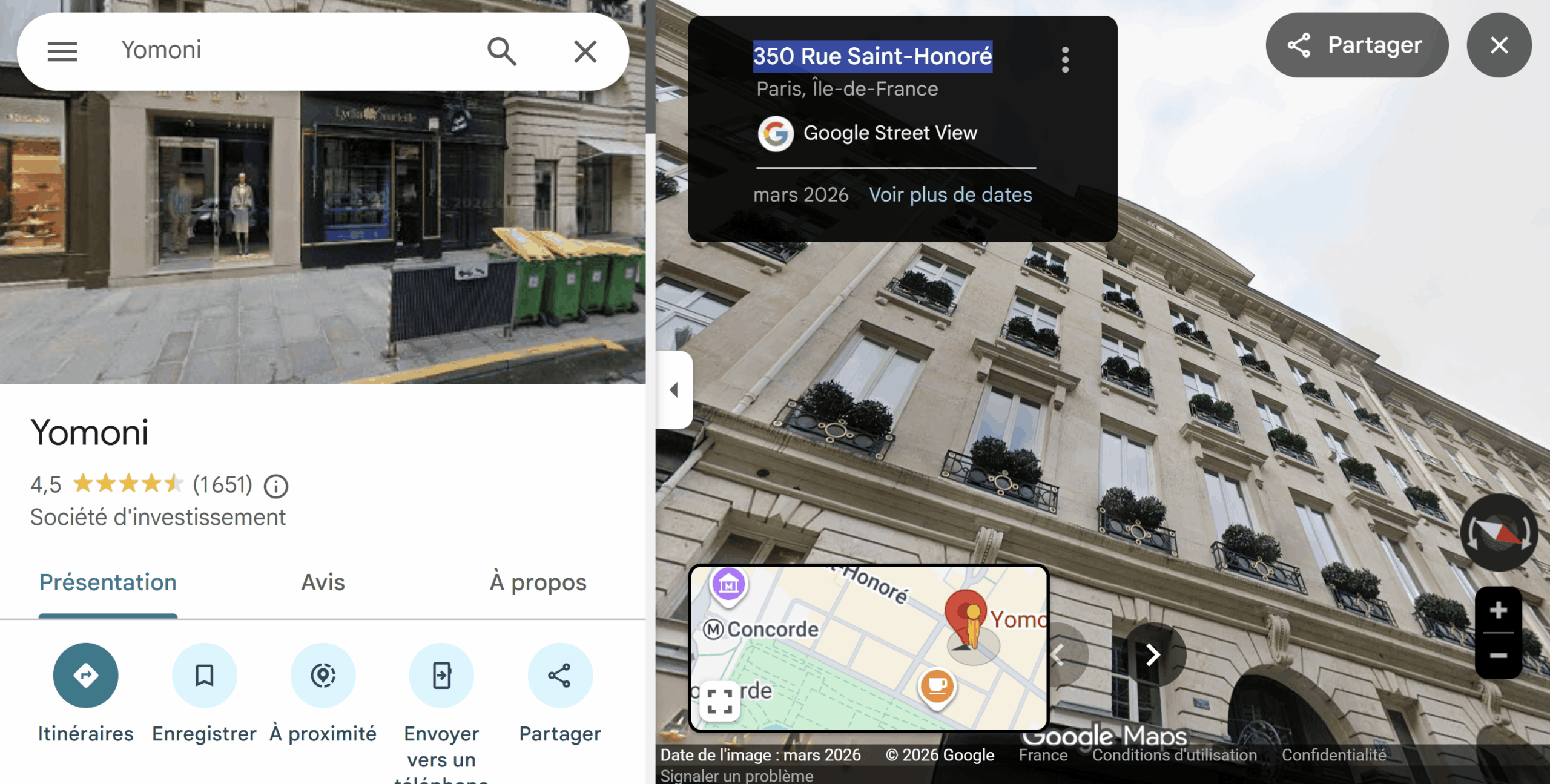

Sur Google, Yomoni affiche une note de 4,5 / 5 sur plus de 1 600 avis :

Les avis Yomoni mettent surtout en avant la qualité du service client, la pédagogie des conseillers, la clarté des explications et la simplicité de l’expérience en ligne. Ce sont des critères importants, notamment pour les épargnants qui découvrent l’assurance vie, le plan d’épargne en actions (PEA) ou le plan d’épargne retraite (PER).

Les retours positifs reviennent sur les mêmes points : interface intuitive, souscription fluide, échanges clairs avec les conseillers, accompagnement rassurant et impression de transparence. Autrement dit, Yomoni semble réussir son pari principal : rendre la gestion pilotée plus accessible, sans transformer l’investissement en usine à gaz.

Quelques avis négatifs existent néanmoins. Ils portent principalement sur des délais de réponse, des difficultés ponctuelles de communication ou une moindre réactivité après la souscription. Ce n’est pas anormal pour un acteur ayant fortement grandi, mais c’est un point à surveiller si vous avez besoin d’un accompagnement très personnalisé ou d’un interlocuteur dédié.

Avis Yomoni sur les forums : bons retours, mais gestion pilotée à comparer

Sur les forums spécialisés comme Finary ou MoneyVox, les avis sur Yomoni sont plus nuancés, ce qui est plutôt sain. Les investisseurs avertis reconnaissent la simplicité de l’outil, la qualité de l’interface et la cohérence de la gestion pilotée en ETF. Certains retours soulignent aussi des arbitrages, versements, retraits ou échanges avec le service client qui se passent correctement.

En revanche, une critique revient régulièrement : pour un investisseur autonome, une assurance vie en gestion libre peut coûter moins cher qu’une gestion pilotée. C’est le cœur de l’arbitrage. Yomoni peut être très pertinent si vous voulez déléguer, éviter les erreurs comportementales et ne pas gérer vous-même votre allocation. Mais si vous savez construire un portefeuille d’ETF simple et discipliné, une gestion libre bien choisie peut être plus économique.

Notre lecture est donc la suivante : les avis clients confirment que Yomoni est une bonne solution grand public pour déléguer son épargne. En revanche, pour un patrimoine plus important, une situation familiale complexe ou un besoin d’optimisation fiscale et successorale, il faut dépasser la simple question de l’avis client. Le bon choix dépend alors de votre horizon, de votre fiscalité, de votre tolérance au risque et de la place de cette assurance vie dans l’ensemble de votre patrimoine.

💡 Notre avis : Yomoni bénéficie d’une excellente réputation auprès de ses clients, ce qui constitue un vrai signal positif. Mais un bon avis client ne suffit pas à valider une stratégie patrimoniale. Comme souvent, le diable se cache dans les détails : frais, fiscalité, allocation, liquidité et cohérence avec vos autres enveloppes d’investissement.

Yomoni ou Linxea, Ramify, Nalo : quelles alternatives choisir ?

✅ À notre avis, Yomoni est une excellente option pour les épargnants qui recherchent une gestion pilotée simple, lisible et compétitive. Mais ce n’est pas la seule voie. Selon votre niveau d’autonomie, votre patrimoine, votre fiscalité et le temps que vous souhaitez consacrer à vos placements, d’autres solutions peuvent être plus adaptées.

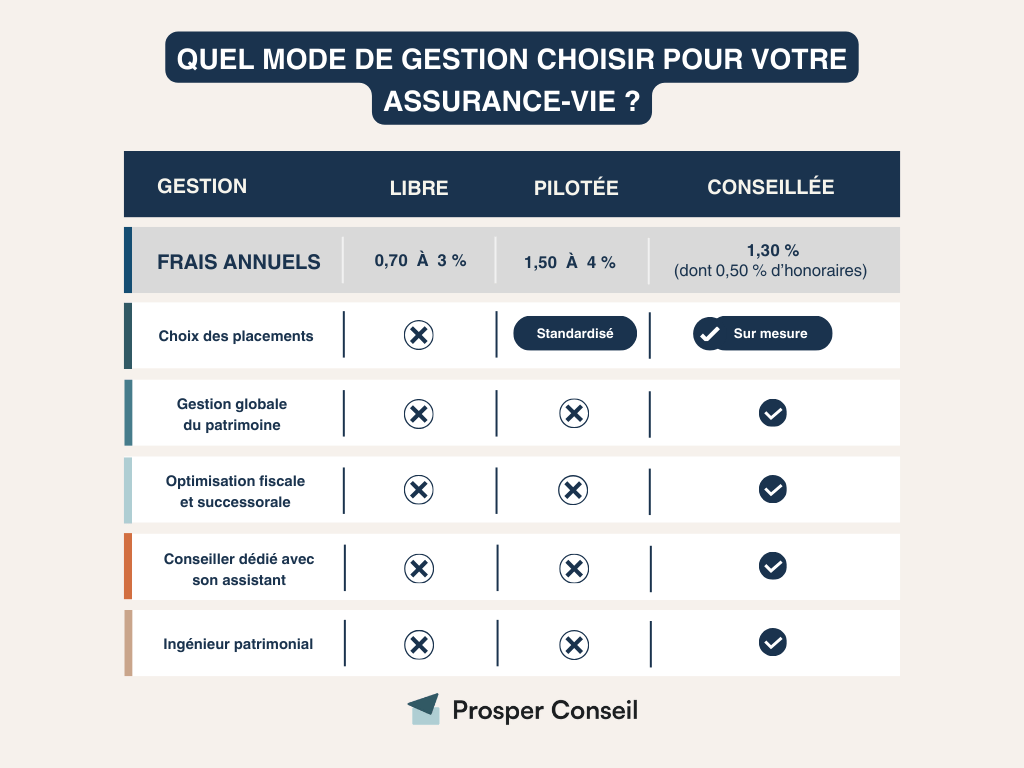

Voici un tableau comparatif des trois grandes façons de gérer une assurance vie : gestion libre, gestion pilotée et gestion conseillée.

| Critères | Gestion libre | Gestion pilotée | Gestion conseillée |

|---|---|---|---|

| Prise de décisions | Vous prenez toutes les décisions en autonomie | Le gestionnaire prend les décisions pour vous | Vous décidez avec l’accompagnement du conseiller |

| Allocation d’actifs | À votre charge | Allocation définie selon votre profil de risque | ✅ Allocation ajustée avec l’aide d’un conseiller |

| Gestion du risque | Dépend uniquement de vos choix | Le gestionnaire adapte le risque selon votre profil | Vous prenez des décisions éclairées par le conseil |

| Flexibilité des choix | Flexibilité maximale | ❌ Flexibilité limitée | Flexibilité maximale |

| Accompagnement personnalisé | Aucun accompagnement personnalisé | Assistance limitée selon l’acteur choisi | ✅ Conseils financiers, fiscaux et patrimoniaux sur mesure, sur l’ensemble de votre patrimoine et pas uniquement sur une assurance vie |

| Accès à un conseiller dédié | Non disponible | Rarement disponible | ✅ Contact direct avec un conseiller dédié |

| Contrôle des investissements | Contrôle total | ❌ Contrôle limité | Contrôle total avec accompagnement |

| Niveau d’expertise nécessaire | Vous devez avoir des bases solides en finance | ✅ Faible : aucune expertise technique requise | ✅ Faible à intermédiaire : vous bénéficiez de l’expertise du professionnel |

| Coût | ✅ Frais de l’enveloppe et des fonds uniquement | Frais de l’enveloppe, des fonds et de la gestion pilotée | Frais de l’enveloppe, des fonds et honoraires de conseil |

| Pour aller plus loin | ➡️ Linxea Spirit 2 (voir l’offre) ➡️ Lucya Cardif (voir l’offre) | ➡️ Yomoni (voir l’offre) ➡️ Ramify (voir l’offre) | ➡️ Contacter un conseiller Prosper Conseil |

Gestion libre : Yomoni ou Linxea si vous voulez réduire les frais ?

💸 Si vous êtes autonome, les contrats en gestion libre, comme Linxea Spirit 2 ou Lucya Cardif, permettent d’accéder à des frais de gestion très compétitifs, autour de 0,50 % par an sur les unités de compte, hors frais propres aux fonds sélectionnés.

Cette option peut être très efficace si vous savez construire une allocation simple, par exemple avec des ETF mondiaux, un fonds euro et quelques poches complémentaires. En revanche, elle demande de la discipline : choisir ses fonds, rééquilibrer, éviter les décisions émotionnelles et garder le cap quand les marchés tanguent. La gestion libre donne les clés du véhicule, mais vous restez seul au volant.

Gestion pilotée : Yomoni, Ramify ou Nalo pour déléguer simplement

🤖 La gestion pilotée convient aux épargnants qui veulent investir sans gérer eux-mêmes leur allocation. Dans ce cadre, Yomoni reste une bonne solution grand public : l’approche est claire, les frais sont lisibles et l’allocation repose largement sur des ETF à bas coût.

Ramify et Nalo peuvent aussi être étudiés selon vos objectifs. Ramify met davantage en avant la diversification patrimoniale avec plusieurs thématiques, tandis que Nalo insiste sur l’individualisation par projet. Le bon choix dépend donc moins du classement général que de votre besoin réel .

La limite de la gestion pilotée, c’est son cadre standardisé. Vous déléguez la gestion d’une enveloppe, mais vous ne bénéficiez pas nécessairement d’une stratégie patrimoniale globale. Pour une petite épargne, cela peut suffire. Pour un patrimoine plus important, ce peut être trop étroit.

Gestion conseillée : une approche complète pour optimiser son patrimoine

💰 Avec un patrimoine conséquent, la gestion conseillée peut être une solution plus pertinente. Elle vous permet de conserver la main sur vos décisions tout en bénéficiant d’un accompagnement personnalisé sur l’ensemble de votre patrimoine : assurance vie, plan d’épargne en actions (PEA), plan d’épargne retraite (PER), compte-titres ordinaire (CTO), fiscalité, transmission, immobilier, trésorerie et allocation globale.

Contrairement à une gestion pilotée classique, la gestion conseillée ne se limite pas à choisir un profil de risque dans une seule enveloppe. Elle part de votre situation réelle : revenus, charges, fiscalité, horizon, projets de vie, régime matrimonial, besoin de liquidité et tolérance aux fluctuations. C’est une approche plus artisanale, moins “prêt-à-porter”, davantage “sur mesure”.

Chez Prosper Conseil, nous avons fait le choix d’un conseil véritablement indépendant :

- D’abord, une indépendance capitalistique : nous travaillons en architecture ouverte, sans être limités à une liste restreinte de partenaires.

- Ensuite, une indépendance de rémunération : nos conseillers sont rémunérés uniquement par honoraires transparents, sans rétrocommissions, à l’image des avocats.

C’est l’indépendance au sens de la réglementation européenne MIF 2. À l’inverse, un conseil “gratuit” cache souvent une rémunération par commissions intégrées aux frais des placements conseillés : c’est l’illusion de la gratuité.

Quelle solution choisir selon votre profil ?

⏩ En résumé :

- Petits épargnants : Yomoni reste une solution efficace pour déléguer simplement la gestion de son assurance vie, avec une interface claire et des frais compétitifs pour une gestion pilotée.

- Investisseurs autonomes : une assurance vie en gestion libre comme Linxea Spirit 2 ou Lucya Cardif peut permettre de réduire les frais et de construire une allocation d’ETF très efficace, à condition d’avoir les connaissances et la discipline nécessaires.

- Patrimoines importants : la gestion conseillée Prosper Conseil apporte une vision à 360° du patrimoine, avec une allocation optimisée, un accompagnement fiscal et civil, et un suivi dans le temps. C’est là que la valeur du conseil dépasse largement la simple comparaison des frais.

Quant aux banques traditionnelles, elles sont généralement les moins compétitives : frais élevés, univers d’investissement plus restreint et conseil standardisé. Ce n’est pas toujours visible au premier regard, mais sur longue période, les frais agissent vraiment comme un vent de face.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine