Rendement de l’assurance vie au Luxembourg : jusqu’à 11 % par an

Outil de pointe de la gestion de fortune, l’assurance vie luxembourgeoise séduit par ses atouts uniques : choix des placements quasi-illimité, neutralité fiscale, protection renforcée des actifs, opportunité de souscrire un crédit lombard, etc. Mais quel rendement peut-on réellement espérer d’une assurance vie au Luxembourg ? Et surtout, comment optimiser sa performance ?

📌 Ce qu’il faut retenir sur le rendement d’une assurance vie au Luxembourg :

- Le rendement dépend directement du choix de vos unités de compte au sein de votre contrat (titres vifs, fonds actions et obligations, private equity, métaux précieux, etc.) et des frais liés à l’assurance vie.

- Le choix des unités de compte doit être cohérent avec votre profil de risque ; il est donc essentiel de bien le définir en amont.

- Le FAS au Luxembourg donne accès à un univers d’investissement quasi illimité, là où les contrats français se limitent à une liste restreinte définie par l’assureur.

- Le crédit lombard (utilisé avec précaution) permet de décupler le rendement potentiel de votre assurance vie luxembourgeoise.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Vous souhaitez optimiser le rendement de votre assurance vie au Luxembourg ? Chez Prosper Conseil, nous vous accompagnons dans le choix des meilleurs placements et des meilleures assurances vie luxembourgeoises aux frais parmi les plus compétitifs du marché. Parlez-en dès maintenant avec un conseiller Prosper Conseil et construisez votre stratégie sur mesure.

SOMMAIRE

- Quel rendement espérer d’une assurance vie au Luxembourg ? Tableau récapitulatif

- Les fonds euros sont-ils intéressants dans une assurance vie luxembourgeoise ?

- Exemple concret : rendement d’un profil prudent vs dynamique

- Optimiser le rendement de son assurance vie au Luxembourg : nos conseils

Quel rendement espérer d’une assurance vie au Luxembourg ? Tableau récapitulatif

📈 Le rendement d’une assurance vie au Luxembourg dépend avant tout des placements choisis au sein du contrat. Grâce à son architecture ouverte, l’assurance vie luxembourgeoise donne accès à un univers d’investissement quasi illimité : actions, obligations, fonds immobiliers, private equity, fonds d’infrastructure, métaux précieux, matières premières, cryptoactifs, etc.

💡 Note : assurance vie en France ou au Luxembourg ? Le cadre luxembourgeois se distingue par sa souplesse d’investissement et sa neutralité fiscale. À l’inverse, les contrats français restent souvent limités à une liste d’unités de compte imposée par l’assureur, donc moins personnalisables.

Un rendement étroitement lié à votre profil de risque

🔎 Avant de sélectionner vos placements, il est essentiel de définir votre profil de risque (qui dépend de votre capacité et de votre volonté à accepter les variations de marché). Ce profil se détermine à partir de plusieurs critères clés :

- Horizon de placement : durée pendant laquelle vous pouvez laisser fructifier votre capital sans y toucher.

- Situation patrimoniale : niveau d’épargne, revenus/charges, besoin de liquidités, engagements financiers.

- Objectifs patrimoniaux : se constituer une rente, réduire son imposition, préparer la retraite ou anticiper la transmission.

- Tolérance à la volatilité : votre confort face aux fluctuations et aux éventuelles baisses temporaires de capital.

💡Concrètement, plus votre horizon d’investissement est long et votre situation financière solide, plus vous pouvez intégrer des placements dynamiques dans votre assurance vie luxembourgeoise et viser un rendement supérieur.

➡️ Voici trois grands profils d’investisseurs et leur rendement attendu sur une assurance vie au Luxemboug :

| Profil | Rendement moyen attendu | Risque (ordre de grandeur) | Exemple d’allocation d’actifs |

|---|---|---|---|

| 📈 Dynamique | 7 à 11 % par an Horizon : au moins 8 ans | Fluctuations fortes (-20 % à -40 % de baisse temporaire possible) | 60 % actions cotées 20 % private equity 10 % dette privée 10 % or |

| ⚖️ Équilibré | 4 à 6 % par an Horizon : au moins 5 ans | Fluctuations modérées (-10 % à -20 % selon les marchés) | 40 % actions cotées 30 % obligations cotées 20 % dette privée 10 % fonds alternatifs |

| 🛡️ Prudent | 2 à 4 % par an Horizon : au moins 3 ans | Fluctuations faibles (-5 % à -10 % au maximum) | 20 % actions cotées 30 % obligations cotées 20 % dette privée 30 % fonds euros |

💡 Note : les chiffres ci-dessus sont des moyennes historiques à long terme. Les performances passées ne préjugent pas des performances futures, mais un contrat bien diversifié et ajusté à votre profil reste le meilleur levier de rendement.

Bien choisir ses placements pour optimiser le rendement de son assurance vie au Luxembourg

📊 Le rendement d’une assurance vie au Luxembourg dépend directement des investissements choisis. La question est donc simple : quels placements privilégier pour booster la performance ?

➡️ Voici un aperçu des rendements moyens observés selon les grandes familles d’actifs que l’on peut loger en assurance vie luxembourgeoise, ainsi que leur niveau de risque et leur liquidité :

| Classes d’actifs | Performances annualisées | Risques – Volatilité annualisée | Liquidité |

|---|---|---|---|

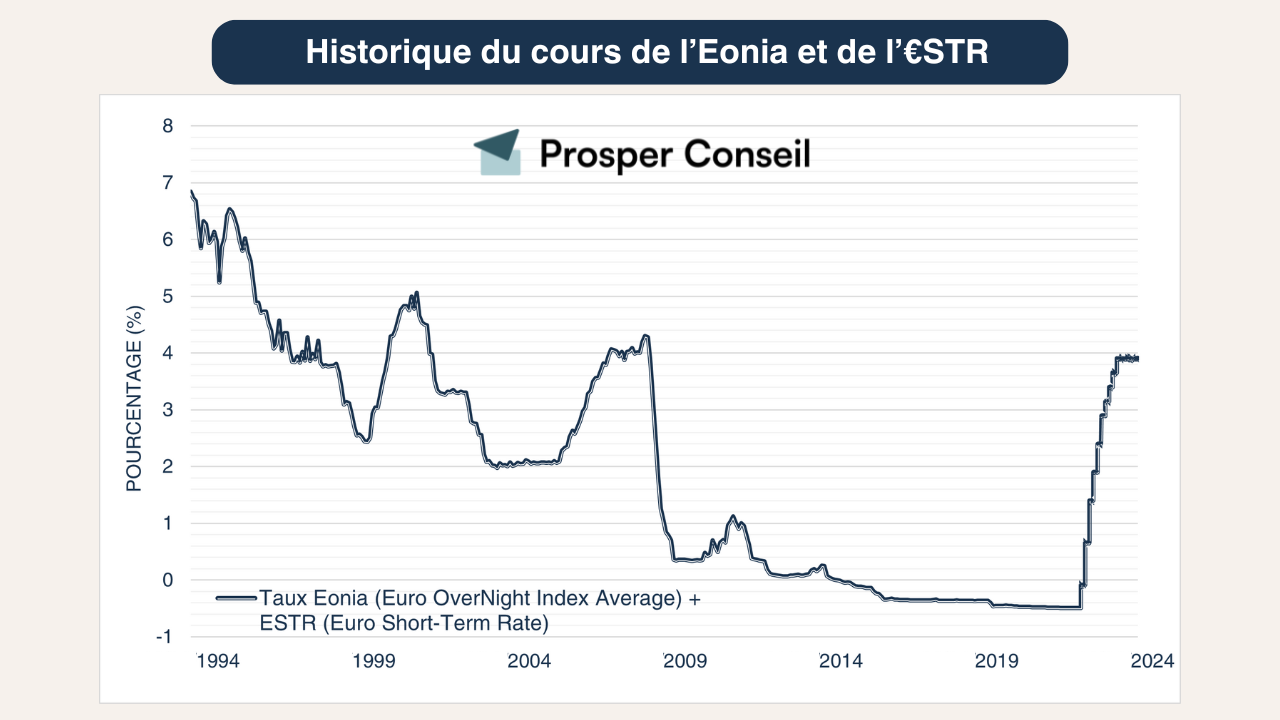

| Fonds monétaires | €ster (taux sans risque) | ~ 1 % | ✅ Accessibles à tout moment |

| Fonds euros | 2 – 5 % | Garantis en capital | ✅ Accessibles en quelques jours |

| Fonds obligataires* d’États “Investment Grade” (World Government Bond) | ~ 5 % | ~ 4 % | ✅ Accessibles à tout moment |

| Immobilier pierre-papier (SCPI) | ~ 5 % | ~ 5 % | ❌ Bloqué plusieurs mois en direct ✅ Accessible en quelques jours avec l’assurance vie |

| Or papier | ~ 5 % | ~ 15 % | ✅ Accessible à tout moment |

| Fonds actions | ~ 8 % | ~ 15 % | ✅ Accessibles à tout moment |

| Foncières cotées | ~ 7-9 % | ~ 18 % | ✅ Accessibles à tout moment |

| Fonds de private equity | ~ 12 % | Risque de perte en capital | ❌ Bloqués pendant plusieurs années |

| Crowdfunding | ~ 12 % | Risque de défaut | ❌ Bloqué pendant plusieurs années |

Données historiques (1989 – 2022).

Les différents fonds peuvent prendre la forme d’OPCVM ou d’Exchange Traded Fund (ETF). Chez Prosper Conseil, nous privilégions les ETF pour leur transparence, leur souplesse et surtout leurs frais de gestion bien plus compétitifs.

💡 Note : les ETF sont un outil efficace, mais la clé reste d’adapter la sélection de vos placements à vos objectifs patrimoniaux (retraite, transmission, investissement responsable, etc.). Chaque investisseur est unique : nos conseillers sont là pour vous aider à bâtir une allocation sur mesure.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les fonds euros sont-ils intéressants dans une assurance vie luxembourgeoise ?

La question se pose car les fonds euros sont quasi inexistants dans les contrats luxembourgeois (voir notre article dédié aux fonds euros en assurance vie).

En effet, les assureurs luxembourgeois “pure players” n’en proposent tout simplement pas. Seuls quelques contrats dits hybrides permettent d’y accéder (avec un mécanisme de réassurance auprès d’assureurs français).

➡️ Pour bien comprendre l’intérêt des fonds euros dans une assurance vie luxembourgeoise et les alternatives offertes par les fonds monétaires, voici un tableau comparatif :

| Critère | Fonds euro en assurance vie luxembourgeoise | Fonds monétaires |

|---|---|---|

| 🔒 Accessibilité | Limitée : seulement via certains contrats réassurés en France. | Généralisé : disponible dans tous les contrats luxembourgeois. |

| 💵 Liquidité | Potentiellement restreinte : retraits possibles sauf en cas de blocage via loi Sapin 2. | Totale : rachat à tout moment (les fonds monétaires ne sont pas soumis à Sapin 2). |

| 📈 Rendement moyen | 2 à 5 % en fonction des fonds euros, et versé en début d’année N+1 | €ster (taux sans risque), versé chaque jour |

| 🛡️ Sécurité du capital | Garantie par l’assureur. | Pas de garantie formelle, mais une volatilité quasi nulle (le capital ne subit normalement aucune perte notable). |

| 🔍 Transparence | Faible : fonds euro géré par l’assureur, rendement communiqué une fois l’an. | Élevée : fonds externe avec valeur liquidative publiée en continu, reporting sur les actifs détenus. |

| ⚖️ Profil de risque | 1/7 (risque très faible qui dépend toutefois de la solidité de l’assureur garant). | 1/7 (risque très faible). |

➡️ Chez Prosper Conseil, nous proposons trois contrats 100 % unités de compte avec Vitis Life, Utmost et La Baloise, ainsi qu’un contrat La Mondiale Europartner donnant accès à un fonds euro (hors scope de la loi Sapin 2 en assurance vie).

Découvrez ici nos contrats au Luxembourg.

Réassurance en France : quelles conséquences ?

⚠️ Le fait de s’appuyer sur un fonds euro réassuré en France a plusieurs implications importantes :

- Performance minorée : la réassurance a un coût qui pèse sur le rendement.

- Liquidité sous condition : en cas de crise financière grave, la loi Sapin 2 permet de suspendre temporairement les retraits sur les contrats d’assurance vie. Or, un fonds euro détenu via un contrat luxembourgeois n’échappe pas à cette règle (sauf exception) : s’il est réassuré en France, l’activation de la loi Sapin 2 le rendrait indisponible même depuis le Luxembourg.

- Transparence réduite : contrairement aux unités de compte classiques (valorisées en continu et bien documentées), un fonds euro fonctionne comme une boîte noire. L’assureur mutualise les actifs et ne communique qu’un rendement global annuel en janvier ou février N+1. Vous n’avez pas de visibilité quotidienne sur la valorisation de votre épargne ni sur la composition précise du portefeuille.

En résumé, intégrer un fonds euro dans une assurance vie luxembourgeoise impose de sacrifier une partie de la performance et d’être toujours exposé à la loi Sapin 2. Heureusement, il existe d’autres solutions pour sécuriser son capital au Luxembourg tout en obtenant un rendement satisfaisant grâce aux fonds monétaires.

L’alternative : les fonds monétaires

💰 En l’absence de fonds euro, vous avez la possibilité d’investir dans des fonds monétaires, comme exposé dans le tableau ci-dessus.

Ces fonds placent le capital sur des instruments de trésorerie à très court terme. Leur performance suit de près l’évolution des taux d’intérêt à court terme fixés par la Banque centrale européenne :

Concrètement, le rendement des fonds monétaires évolue avec les taux directeurs : il progresse quand les taux montent et se replie en période de détente monétaire. Ce sont donc des placements très réactifs à la conjoncture, tout en restant parmi les plus sûrs du marché (catégorie 1/7 sur l’échelle européenne du risque).

Les fonds monétaires ne garantissent pas officiellement le capital, mais comme ils investissent dans des placements très solides (bons du Trésor, dépôts bancaires, etc.), le risque de perte est presque nul en pratique.

💡 Note : attention, un fonds monétaire en devise étrangère (USD, GBP…) introduit un risque de change à ne pas négliger.

Exemple concret : rendement d’un profil prudent vs dynamique

🎯 En pratique, la performance de votre contrat d’assurance vie luxembourgeoise dépend directement :

- de vos choix d’investissement si vous gérez en autonomie (“Buy & Hold”) ;

- ou de ceux de votre conseiller en gestion conseillée.

Dans tous les cas, votre stratégie patrimoniale doit rester cohérente avec vos objectifs de long terme. Plus vous êtes en mesure d’assumer les mouvements des marchés, plus vous pouvez viser un rendement élevé grâce à un profil dynamique.

Jean, 61 ans – profil prudent

🧓 Jean approche de la retraite et souhaite préserver son capital tout en obtenant un rendement modéré. Son allocation type : 70 % en fonds monétaires et obligataires, 20 % en actions, 5 % en private equity, 5 % en fonds alternatifs (comme l’or).

Cette diversification prudente permet de lisser les risques tout en améliorant le rendement grâce à une petite exposition aux actifs dynamiques (optimiser le couple rendement/risque sans prise de risque excessive).

Rendement cible : ~3 % net par an, sur un horizon de long terme (non garanti). Le profil prudent de Jean ne permet pas de viser plus sans compromettre son souhait de préserver son capital.

Sophie, 38 ans – profil dynamique

👩 Sophie a un horizon de placement long et une forte tolérance aux fluctuations. Son allocation : 70 % investis sur le marché actions (ETF actions, private equity), 30 % en actifs défensifs (obligations, monétaires, dette privée).

Elle vise une croissance de son capital plus soutenue à long terme, au prix d’une volatilité plus marquée. Son portefeuille est construit pour maximiser la performance dans la durée.

Rendement cible : ~7 % net par an, en moyenne annualisée long terme (non garanti).

💡 Note : Les rendements évoqués sont basés sur des moyennes historiques et ne constituent pas une promesse de performance future.

Optimiser le rendement de son assurance vie au Luxembourg : nos conseils

Maximiser le rendement d’une assurance vie luxembourgeoise ne tient pas du hasard. Cela repose sur deux piliers fondamentaux :

- Choisir la meilleure assurance vie luxembourgeoise : absence de frais sur versement, frais de gestion annuels compétitifs, large accès à des placements de qualité.

- Construire une stratégie patrimoniale globale cohérente avec votre profil de risque et vos objectifs (revenus complémentaires, retraite, transmission, etc.).

À cela peut s’ajouter, pour les investisseurs avertis, un outil de gestion de fortune : le crédit lombard. Ce levier permet de générer de la trésorerie sans vendre vos actifs existants, donc sans déclencher la fiscalité. Bien utilisé, il peut décupler la performance de votre contrat. Mais attention : comme tout levier, il doit être manié avec rigueur et dans un cadre stratégique précis.

🧭 Chez Prosper Conseil, nous vous accompagnons de A à Z en gestion conseillée : sélection du meilleur duo assureur + banque dépositaire, construction d’une stratégie sur mesure, suivi régulier, et mise en place de solutions avancées comme le crédit lombard si cela est pertinent.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine