Combien placer en assurance vie ? Montant, stratégie, succession

Avec plus de 2 000 milliards d’euros d’encours, l’assurance vie reste l’enveloppe préférée des Français. Mais une question revient très souvent, que vous soyez jeune actif, parent ou futur retraité : combien faut-il vraiment placer en assurance vie ?

Faut-il y aller petit à petit, mois après mois ? Est-ce que les versements sont plafonnés ? Et au-delà du rendement, quelles sont les meilleures stratégies pour placer en assurance vie pour optimiser la fiscalité et la transmission de votre capital ?

📌 Combien placer en assurance vie ? Il n’existe pas de plafond légal de versement sur une assurance vie, mais le montant à placer dépend de plusieurs facteurs concrets : votre capacité d’épargne, votre objectif patrimonial (retraite, transmission, protection du conjoint…), et surtout votre âge (la fiscalité évolue après 70 ans).

💡 Bon à savoir : le montant minimum pour souscrire aux meilleures assurances vie en France est généralement de 500 €. Pour les meilleures assurances vie luxembourgeoises, il faut prévoir un ticket d’entrée de 125 000 € minimum.

SOMMAIRE

- Combien placer en assurance vie : tableau récapitulatif avec les autres enveloppes d’investissement

- Montant minimum et plafond en assurance vie : ce que vous pouvez vraiment verser

- Combien investir en assurance vie chaque mois ? Exemple chiffré selon votre objectif

- Assurance vie avant ou après 70 ans : combien placer pour optimiser la succession ?

- Notre avis : combien faut-il vraiment placer en assurance vie selon votre profil ?

Combien placer en assurance vie : tableau récapitulatif avec les autres enveloppes d’investissement

🧭 Avant de décider combien placer en assurance vie, il est utile de remettre cette enveloppe d’investissement dans son contexte global sur trois niveaux :

- L’intermédiaire (courtier/plateforme) : Linxea, Goodvest, Assurancevie.com, etc. Chaque courtier se distingue par ses frais, la qualité de son service client et les placements accessibles.

- L’enveloppe d’investissement (cadre juridique) : assurance vie française ou assurance vie luxembourgeoise, plan d’épargne retraite (PER), plan d’épargne en actions (PEA), compte-titres ordinaire (CTO), contrat de capitalisation… Chaque enveloppe a ses propres règles fiscales, de plafond de versement, de liquidité (disponibilité des fonds) et de transmission.

- Les placements accessibles au sein de l’enveloppe (le contenu) : titres vifs, fonds monétaires, fonds obligataires, fonds actions, private equity, SCPI sans frais d’entrée, etc. C’est ici que se joue la performance réelle de votre épargne.

Comment se positionne l’assurance vie face aux autres enveloppes ?

L’assurance vie est une enveloppe essentielle dans toute stratégie patrimoniale bien construite.

| Critères | Assurance-vie | Plan Épargne Retraite (PER) | Plan Épargne Actions (PEA) | Compte-Titres Ordinaire (CTO) |

|---|---|---|---|---|

| 🌐 Univers d’investissement | Fonds euros sécurisés + unités de compte (UC) du contrat | Fonds euros + UC du contrat | Actions UE ; possibilité d’ETF MSCI World synthétiques | ✅ Quasi illimité : actions, obligations, OPCVM, ETF, titres vifs… |

| 💳 Plafond de versement | Aucun plafond légal | Aucun plafond légal | ⚠️ 150 000 € (PEA) + 75 000 € (PEA-PME) | Aucun plafond légal |

| 🧾 Avantage fiscal à l’entrée | Aucun | ✅ Déduction possible des versements (dans la limite du plafond fiscal annuel) | Aucun | Aucun |

| 🔐 Disponibilité des fonds | Rachats possibles à tout moment | Blocage jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi | Retrait avant 5 ans ⇒ clôture ; Après 5 ans ⇒ retraits libres | Liquidité totale, ventes et retraits à tout moment |

| 💸 Fiscalité sur les gains | Impôt sur le revenu (IR) ⇒ après 8 ans : abattement annuel de 4 600 € seul ou 9 200 € en couple. Prélèvements sociaux dus sur les gains Prélèvements sociaux toujours dus | Sortie en capital : aucune exonération ; en rente : régime des rentes viagères (selon l’âge) Prélèvements sociaux toujours dus | Impôt sur le revenu (IR) ⇒ après 5 ans : exonération Prélèvements sociaux toujours dus | ⚠️ Impôt sur le revenu (IR) ⇒ aucune exonération Prélèvements sociaux toujours dus |

| ⚰️ Transmission au décès | Clause bénéficiaire : capital hors succession | Clause bénéficiaire : capital hors succession | Entre dans l’actif successoral | Entre dans l’actif successoral |

Cependant, l’assurance vie ne remplace pas les autres dispositifs (PER, PEA, CTO…), mais elle les complète efficacement en offrant des avantages uniques.

En pratique, combien placer en assurance vie ?

📊 Vous pouvez placer une part significative de votre épargne en assurance vie si vous souhaitez :

- sécuriser votre épargne avec les meilleurs fonds euros, dont le rendement net dépasse celui des livrets bancaires (tout en offrant aussi une garantie en capital).

- accéder à des placements variés en unités de compte (SCPI, ETF, private equity…) avec des montants d’entrée bien plus accessibles. Par exemple, certains fonds de private equity deviennent disponibles à partir de 1 000 € via un contrat d’assurance vie, contre 100 000 € en direct.

- préparer la transmission de votre patrimoine : le duo assurance vie et succession offre des avantages civils et fiscaux majeurs.

💡 Astuce : pensez à “prendre date” le plus tôt possible sur les meilleurs contrats, comme Linxea Spirit 2 (voir l’offre) ou Lucya Cardif (voir l’offre), car l’avantage fiscal de l’assurance vie s’active après ses 8 ans. C’est la date d’ouverture du contrat (et non celle des versements) qui fait foi. Elle est gravée dans le marbre : plus vous ouvrez tôt, plus vous vous rapprochez de la fiscalité allégée.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Montant minimum et plafond en assurance vie : ce que vous pouvez vraiment verser

Combien placer en assurance vie ? L’assurance vie n’impose aucun seuil légal : vous pouvez ouvrir un contrat dès quelques centaines d’euros ou y investir plusieurs millions. En pratique, ce sont les assureurs qui fixent la majorité des règles du jeu.

Montant minimum : France vs Luxembourg

💰 Les meilleures assurances vie françaises en gestion libre sont accessibles aux alentours de 500 € à l’ouverture.

Quant aux meilleures assurances vie en gestion pilotée, le ticket d’entrée tourne plutôt autour de 1 000 €.

En ce qui concerne les contrats luxembourgeois, notamment les FAS au Luxembourg, ils sont accessibles dès 125 000 € pour profiter d’un choix illimité d’unités de compte, d’une fiscalité sur mesure, et d’une protection accrue du capital (super privilège et triangle de sécurité).

Plafond : aucun cadre légal, mais des limites « commerciales » et LCB-FT

📜 En France, le Code des assurances ne fixe aucun plafond de versement. Tout détenteur peut donc alimenter librement son contrat. Toutefois dans les faits, deux garde-fous s’appliquent :

- Limite commerciale : chaque assureur peut restreindre les apports au-delà d’un certain encours (ou exiger un ratio minimum d’unités de compte) pour maîtriser l’équilibre de son fonds euro.

- Conformité / LCB-FT : pour tout versement élevé (souvent > 100 000 €), la compagnie doit vérifier l’origine des fonds. Sans justificatifs suffisants, elle peut refuser ou fractionner le versement.

Autrement dit, si vous disposez d’un capital conséquent, prévenez votre courtier en amont du versement en assurance vie : il organisera la due-diligence.

La limite de garantie FGAP : pourquoi diversifier ses contrats

💡 En cas de défaillance d’un assureur, vos contrats d’assurance vie sont couverts par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assuré et par compagnie (90 000 € si le contrat est transformé en rente). Au-delà, le capital n’est plus protégé.

Pour les patrimoines importants, il est donc recommandé de répartir son épargne entre plusieurs assureurs afin de limiter les risques en cas de faillite.

Combien investir en assurance vie chaque mois ? Exemple chiffré selon votre objectif

💸 Investir régulièrement sur votre assurance vie présente plusieurs avantages :

- vous mettez en place une discipline d’épargne avec des virements programmés ;

- vous profitez de l’effet de capitalisation sur le long terme (intérêts composés) ;

- et vous profitez de l’aspect capitalisant de l’assurance vie, c’est-à-dire que vous pouvez acheter/vendre au sein du contrat sans déclencher la fiscalité.

En pratique, même de petites sommes mensuelles peuvent produire des résultats impressionnants dans le temps.

Combien placer en assurance vie par mois selon votre profil ?

Voici quelques repères réalistes, à adapter en fonction de vos revenus, de votre âge et de vos objectifs patrimoniaux :

| Profil | Tranche d’âge | Exemples d’objectifs | Patrimoine brut médian | Épargne mensuelle |

|---|---|---|---|---|

| 👨 Jeune actif | 20 – 30 ans | Constituer un apport pour un achat immobilier à moyen terme | ~ 22 000 € | 100 à 200 € |

| 👩💼 Salarié, profession libérale ou chef d’entreprise (en couple ; avec ou sans enfants) | 30 – 40 ans 40 – 55 ans | Préparer sa retraite Diversifier son patrimoine Bénéficier du crédit lombard en assurance vie | ~ 120 000 € ~ 200 000 € | 200 à 400 € 400 à 600 € |

| 🧓 Rentier, préretraité et retraité | 55 ans et + | Optimiser sa succession | ~ 250 000 € | 600 à 1 000 € |

Exemple concret d’un couple trentenaire

👩❤️👨 Paul et Sophie, 35 ans, sont mariés sous le régime de la séparation de biens. Ils ont deux enfants et souhaitent se constituer un capital pour la retraite tout en anticipant leur transmission.

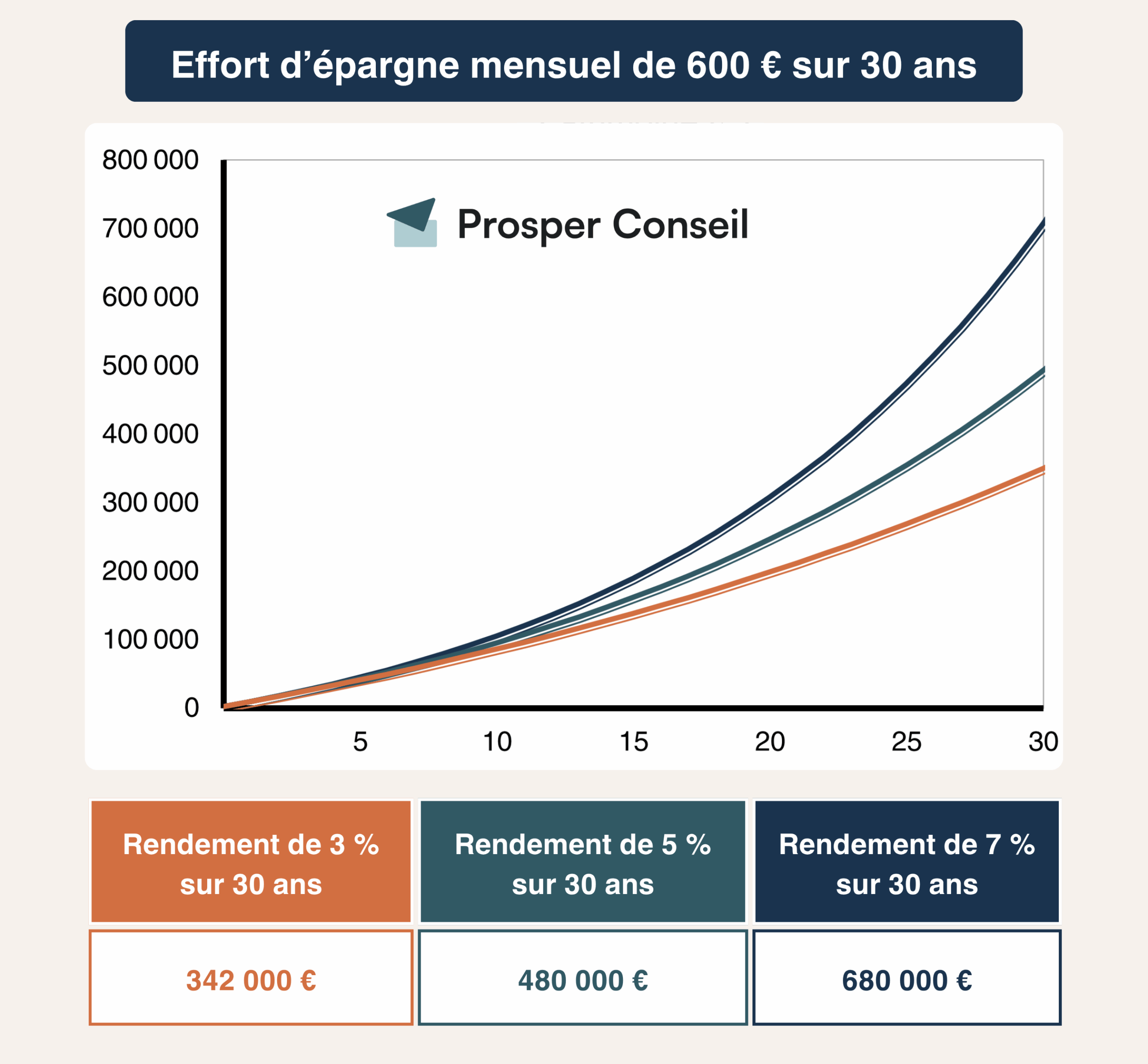

Chacun ouvre un contrat d’assurance vie Linxea Spirit 2 (excellent contrat parmi les meilleures assurances vie du marché) et y verse 300 € par mois pendant 30 ans, soit un effort d’épargne global de 216 000 € à deux.

Ils choisissent une allocation dynamique en début de parcours, avec une forte part d’actions, puis réorientent progressivement vers le fonds euro à l’approche de la retraite. Leur rendement net moyen s’établit à 5 % par an sur l’ensemble de la période.

À 65 ans, chacun dispose d’un capital d’environ 240 000 €, soit un total de 480 000 € à deux. Ce capital leur permet de réaliser des rachats programmés chaque année pour compléter leur retraite de base et complémentaire (sans subir la baisse du niveau des pensions).

Avant leurs 70 ans, ils prennent soin de reverser une partie de leur épargne sur leur assurance vie. Grâce à l’abattement fiscal de 152 500 € par bénéficiaire (article 990 I du CGI), ils organisent leur succession en limitant au maximum l’impôt futur.

Résultat : jusqu’à 610 000 € transmis sans imposition à leurs deux enfants, simplement grâce à une stratégie cohérente et anticipée.

💡 Note : cet exemple est volontairement simplifié. Le capital final dépendra du rendement réel des marchés, des frais du contrat, de la répartition entre fonds euros et unités de compte, de la fiscalité applicable lors des rachats et de la discipline d’épargne dans la durée.

Assurance vie avant ou après 70 ans : combien placer pour optimiser la succession ?

En matière d’assurance vie, l’âge de 70 ans marque une bascule fiscale majeure. Non pas sur le fonctionnement du contrat, mais sur le traitement fiscal des capitaux transmis au décès (si vous n’avez pas retiré tout votre argent avant votre décès, le capital restant est transmis à vos bénéficiaires désignés). Combien alors placer en assurance vie avant et après 70 ans ?

Avant 70 ans : un abattement de 152 500 € par bénéficiaire

⏱️ Pour les primes versées avant vos 70 ans, chaque bénéficiaire désigné bénéficie d’un abattement individuel de 152 500 € sur les sommes transmises (article 990 I du CGI).

Concrètement, cela permet de transmettre un capital important sans imposition, en multipliant les bénéficiaires. Par exemple, Serge, 68 ans, ancien chef d’entreprise sans enfants, peut désigner 10 neveux comme bénéficiaires et verser 150 000 € pour chacun via son assurance vie. Au décès, ce sont ainsi 1,5 million d’euros transmis sans imposition, grâce aux abattements de 152 500 € par bénéficiaire.

Au-delà des abattements, les capitaux sont soumis à un prélèvement fiscal spécifique (sui generis) : 20 % jusqu’à 700 000 € par bénéficiaire, puis 31,25 % au-delà. Quant aux plus-values éventuellement générées, les prélèvements sociaux de 17,2 % restent systématiquement dus, dès le premier euro.

Après 70 ans : un abattement global de 30 500 €

⏱️ Passé le cap des 70 ans, les versements relèvent de l’article 757 B du CGI. L’abattement fiscal devient global et unique : 30 500 € pour tous les bénéficiaires et tous les contrats confondus. Au-delà, les primes versées sont intégrées à la succession et taxées selon le lien de parenté (jusqu’à 60 % entre non-parents).

Mais attention : seule la fraction correspondant aux primes versées est taxable. Les plus-values et intérêts générés après 70 ans sont entièrement exonérés de droits de succession. C’est une subtilité souvent négligée… mais très avantageuse !

Ainsi, pour optimiser fiscalement la transmission de patrimoine, nous recommandons de verser en assurance vie pour profiter des abattements avant ET après 70 ans.

Combien placer selon votre âge ?

Avant 70 ans, il est judicieux de maximiser les versements pour exploiter l’abattement de 152 500 € par bénéficiaire. En pratique, cela signifie verser en priorité vos capitaux sur l’assurance vie avant ce seuil.

Après 70 ans, l’assurance vie reste pertinente. Vous pouvez y placer l’épargne dont vous n’aurez pas besoin de votre vivant, de préférence sur des placements dynamiques : les plus-values accumulées seront transmises nettes d’imposition.

💡 Conseil pratique : ouvrez deux contrats distincts si vous prévoyez des versements avant et après 70 ans. Cela permet à l’assureur de bien isoler les flux et de simplifier le traitement fiscal au moment du décès.

Notre avis : combien faut-il vraiment placer en assurance vie selon votre profil ?

Combien placer en assurance vie ? Il n’existe pas de montant universel à verser en assurance vie. Le bon niveau d’investissement dépend de votre âge, de vos objectifs (retraite, transmission, performance…), et surtout de votre situation patrimoniale. Chez Prosper, nous recommandons une approche sur-mesure, mais voici quelques repères pour vous aider à y voir plus clair :

- 👨 Jeune actif (moins de 35 ans) : commencez avec 100 à 200 € par mois pour “prendre date”. Même une petite somme, investie tôt, peut faire une grande différence sur 20 ou 30 ans. Profitez aussi des meilleurs fonds en euros, plus rémunérateurs que les livrets classiques.

- 👩💼 Foyer en constitution (35 à 50 ans) : consacrez environ 20 à 40 % de votre épargne financière à l’assurance vie, soit souvent 200 à 500 € par mois, selon vos revenus et vos projets (retraite, enfants, résidence secondaire…).

- 🧓 Préretraité ou retraité (50 ans et +) : l’assurance vie devient un levier de structuration patrimoniale et de transmission. Objectif : atteindre 152 500 € par bénéficiaire avant vos 70 ans.

Plutôt que de suivre un montant “type”, basez votre décision sur votre horizon d’épargne, vos priorités (capital, revenus, succession) et vos possibilités. Pour certains profils, l’assurance vie peut accueillir l’essentiel de l’épargne. Pour d’autres, elle vient compléter les autres enveloppes (CTO, PEA, PER, etc.).

À retenir : mieux vaut commencer avec une petite somme bien investie dans les meilleures assurances vie, que d’attendre le moment parfait qui ne vient jamais.

🧭 Besoin d’un avis personnalisé ? Avec la gestion conseillée Prosper Conseil, nous analysons votre situation pour définir une stratégie patrimoniale globale et sur mesure : assurance vie, PEA, PER, CTO, fiscalité, transmission et allocation. Chez Prosper Conseil, nos conseillers travaillent en architecture ouverte et sont rémunérés uniquement par des honoraires transparents, sans rétrocommissions. Cela permet d’éviter l’illusion de la gratuité et de construire une stratégie réellement adaptée à vos objectifs.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur combien placer en assurance vie

Y a-t-il un plafond de versement en assurance vie ?

Non, il n’existe aucun plafond légal de versement en assurance vie. Vous pouvez donc y placer quelques centaines d’euros comme plusieurs centaines de milliers d’euros. En pratique, certains assureurs fixent leurs propres règles : minimum de versement, montant maximum sur le fonds euro, part minimale en unités de compte…

Le vrai sujet n’est donc pas le plafond, mais la cohérence du montant avec votre patrimoine, vos objectifs, votre âge et votre stratégie.

Quelle garantie en cas de faillite de l’assureur en assurance vie ?

En France, les contrats d’assurance vie relèvent du Fonds de Garantie des Assurances de Personnes (FGAP).

En cas de défaillance de l’assureur, l’indemnisation est limitée à 70 000 € par assuré et par compagnie d’assurance, tous contrats confondus chez ce même assureur. Ce plafond passe à 90 000 € pour certaines rentes d’incapacité et d’invalidité.

À nuancer toutefois : la faillite d’un assureur vie en France reste un scénario extrêmement rare, car les compagnies d’assurance font l’objet d’une surveillance prudentielle stricte. Cela ne signifie pas que le risque est nul.

Faut-il mettre toute son épargne en assurance vie ?

Non, il ne faut pas forcément mettre toute votre épargne en assurance vie. Vous devez d’abord conserver une épargne de précaution disponible sur livrets, puis répartir le reste selon vos objectifs : assurance vie, plan d’épargne en actions (PEA), plan d’épargne retraite (PER), compte-titres ordinaire (CTO), immobilier, etc.

En matière de succession, il faut aussi éviter les versements disproportionnés. Si les primes versées paraissent manifestement exagérées par rapport à votre patrimoine, votre âge, votre situation familiale et l’utilité du contrat, les héritiers peuvent les contester.

L’assurance vie reste une excellente enveloppe, mais elle doit s’intégrer dans une stratégie patrimoniale équilibrée.

Votre article est assez intéressant , mais il omet un point essentiel pour un sujet intitulé « Combien placer en assurance vie ? Montant, stratégie, succession » : la question de la limite de garantie en cas de défaillance de l’assureur. En France, le Fonds de Garantie des Assurances de Personnes (FGAP) protège les épargnants à hauteur de 70 000 € par assuré et par compagnie (90 000 € si le contrat est en rente), quel que soit le nombre de contrats détenus chez cet assureur. Au-delà de ce montant, le capital n’est plus couvert, ce qui rend la diversification entre plusieurs assureurs indispensable pour les patrimoines importants. Ce point est d’autant plus crucial que le titre de l’article promet une réflexion sur le “montant” à placer : ignorer cette limite réglementaire peut conduire un lecteur à concentrer excessivement ses avoirs chez un seul assureur, augmentant ainsi son risque en cas de faillite. Intégrer cette information, avec un rappel des bonnes pratiques de répartition, renforcerait la crédibilité et l’exhaustivité de l’article.