Conseil en gestion de patrimoine : le notaire est-il le bon expert ?

Vous venez d’acquérir ou de vendre un bien immobilier ? Les formalités juridiques sont finalisées auprès du notaire et il vous reste une grosse somme d’argent à investir ? Votre notaire vous propose alors son conseil en gestion de patrimoine. En sa qualité de professionnel du droit, vous vous dites qu’il sera tout à fait à même de vous proposer la meilleure solution d’investissement possible.

Si les compétences du notaire pour ce qui relève de l’authentification des actes, notamment immobiliers, et de la transmission du patrimoine (donation, succession, etc.) sont connues, il peut être plus délicat de lui confier la gestion de votre stratégie patrimoniale.

Il est légitime de se demander : est-ce qu’un notaire peut donner des conseils en gestion de patrimoine ? Est-ce qu’il peut vous aider à placer correctement votre épargne comme le ferait un conseiller en gestion de patrimoine indépendant ?

📌 Un notaire peut apporter un conseil en gestion de patrimoine, notamment pour la transmission, les donations et les successions. Cependant, son rôle est limité pour l’optimisation des placements, la diversification des actifs et l’optimisation fiscale. Pour une gestion efficace, il est essentiel de compléter ce conseil patrimonial par l’expertise d’un conseiller en gestion de patrimoine indépendant (CGPI).

SOMMAIRE

- Notaire et conseil en gestion de patrimoine : ce qu’il faut retenir en un coup d’œil

- Quand faire appel à un notaire pour la gestion de son patrimoine ?

- Notaire et conseiller en gestion de patrimoine : des expertises complémentaires

- Exemple concret : le rôle du notaire dans la stratégie patrimoniale de Céline

Notaire et conseil en gestion de patrimoine : ce qu’il faut retenir en un coup d’œil

Le notaire et le conseiller en gestion de patrimoine indépendant (CGPI) sont deux experts aux compétences complémentaires, mais avec des rôles bien distincts :

- 🤵♀️ Le notaire est avant tout un officier public. Son rôle principal est de sécuriser la transmission de votre patrimoine et de garantir la validité juridique de vos actes (donation, succession, testament, etc.).

- 🤵 Quant au CGPI, il adopte une approche patrimoniale globale. Son objectif : optimiser vos investissements et bâtir une stratégie patrimoniale réellement adaptée à vos besoins.

Tableau récapitulatif des rôles d’un notaire et d’un conseiller en gestion de patrimoine

Pour y voir plus clair, voici un tableau récapitulatif de ce qui les différencie dans leurs compétences respectives :

| Critères | Notaire (officier public) | Conseiller en gestion de patrimoine indépendant (CGPI) |

|---|---|---|

| Authentification et conservation des actes (donation, testament, etc.) | ✅ | ❌ |

| Sécurisation juridique de la transmission du patrimoine | ✅ | ❌ |

| Approche patrimoniale globale (financière, immobilière, fiscale, successorale) | ❌ | ✅ |

| Achitecture ouverte avec de nombreux partenaires | ❌ | ✅ |

| Mode de rémunération | Émolument (réglementés) et/ou Honoraires libres | Conseil en patrimoine gratuit (rétrocommissions donc risque de conseil biaisé) ou Honoraires exclusivement (Prosper Conseil) |

| Un suivi régulier de votre patrimoine et une gestion proactive de votre portefeuille | ❌ | ✅ |

🎯 Qui choisir selon vos besoins ?

- Vous cherchez à sécuriser un acte juridique (vente immobilière, succession, contrat de mariage) ? Le notaire est incontournable.

- Vous souhaitez investir en bourse, investir en immobilier, optimiser vos impôts, etc. ? Un CGPI vous apportera une approche plus large et personnalisée.

💡 Note : pour faire simple, le CGPI est un véritable chef d’orchestre qui collabore avec différents experts du droit et de la finance : notaires, experts-comptables, avocats fiscalistes, etc. Son rôle est d’harmoniser ces compétences pour bâtir une stratégie patrimoniale optimisée. Et il peut faire du conseil en investissement financier, ce qui n’est pas le cas du notaire.

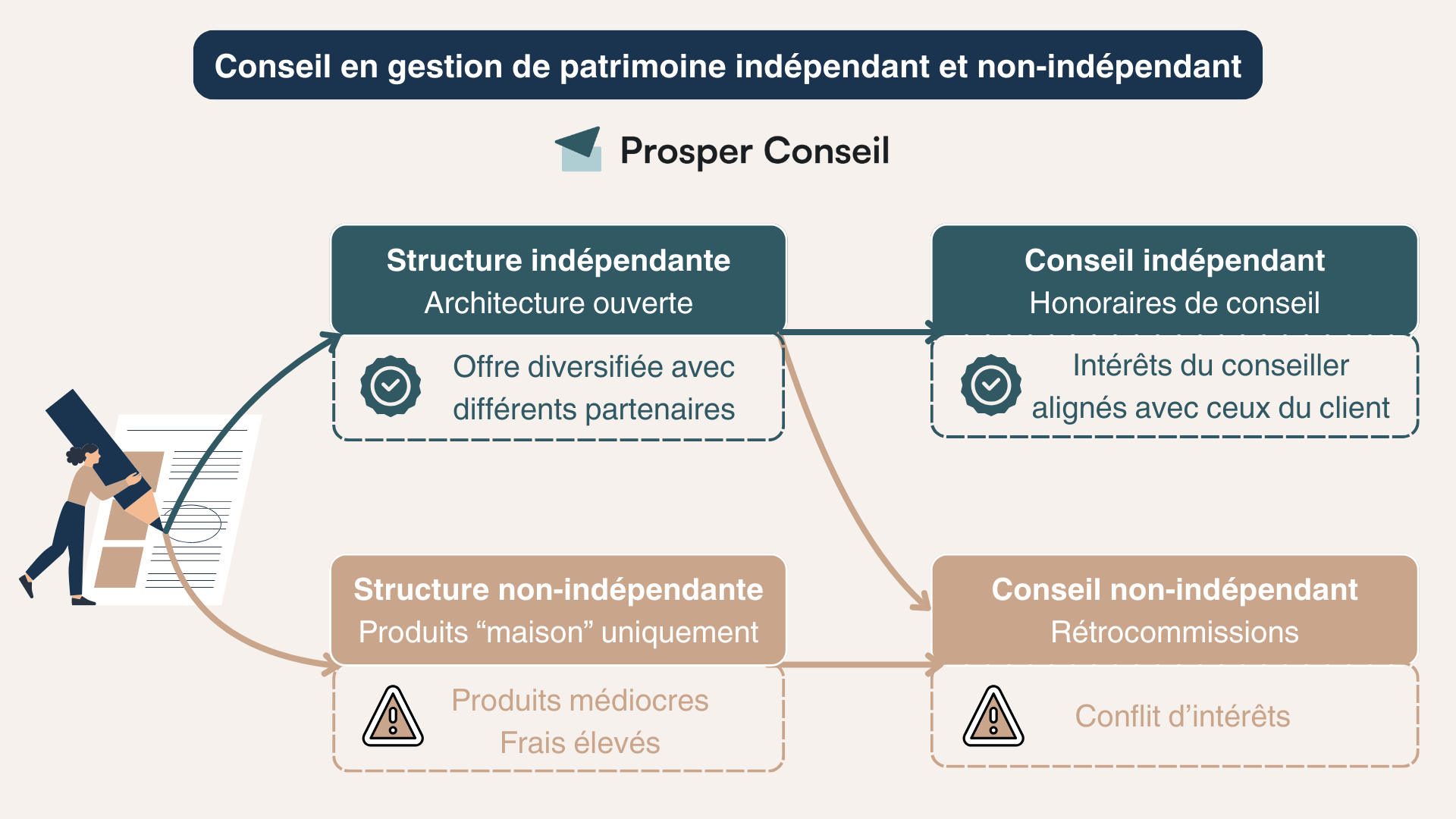

Le mode de rémunération des CGPI

💰 Pour un conseil réellement objectif et aligné sur vos intérêts, il est préférable de choisir un CGPI au conseil indépendant. Ce dernier est rémunéré directement par vous, sous forme d’honoraires, à l’image des avocats.

À l’inverse, un CGPI au conseil non indépendant perçoit des rétrocommissions sur les produits qu’il recommande. Ses recommandations peuvent donc être biaisées par ces rémunérations, au détriment de votre intérêt.

Attention, car plus de 90 % des CGPI délivrent en réalité un conseil non indépendant.

Quand faire appel à un notaire pour la gestion de son patrimoine ?

📜 Le notaire intervient à des moments clés de votre vie patrimoniale, que ce soit lors de l’achat d’un bien immobilier, de la rédaction d’un contrat de mariage ou de la préparation d’une succession.

Son rôle est d’assurer la sécurité juridique de vos décisions et de garantir la conformité de vos documents. Mais quelles sont réellement ses compétences en gestion de patrimoine ?

Le notaire : un expert juridique avant tout

⚖️ Un notaire est avant tout un juriste spécialisé dans un ou plusieurs domaines du droit, notamment :

- Droit de la famille (mariage, PACS, donation, succession).

- Droit immobilier (vente, achat, SCI, démembrement de propriété).

- Droit des contrats (rédaction et validation d’actes).

- Droit des sociétés (création et transmission d’entreprises).

- Fiscalité notariale (optimisation successorale, droits de donation et de succession).

Cela fait de lui un professionnel aguerri sur les questions juridiques et fiscales les plus poussées. Il saura vous orienter entre les subtilités de la législation. Mais les notaires n’ont pas tous les mêmes compétences, par exemple certains sont plus spécialisés dans l’immobilier, et d’autres plus spécialisés dans la transmission d’entreprises.

💡 Note : il est d’ailleurs tenu à un devoir de conseil à l’égard de ses clients. En d’autres termes, il doit vous éclairer sur la portée, les effets et les risques attachés aux actes pour lesquels vous faites appel à lui. Si tel n’est pas le cas, sa responsabilité civile professionnelle peut être engagée.

Cas pratique du démembrement de propriété : le devoir de conseil du notaire

👴 Monsieur Dubois a 70 ans, retraité et divorcé, souhaite transmettre sa maison de son vivant (valeur 300 000 €) à son fils tout en continuant à l’occuper.

Le notaire lui propose un démembrement de propriété. Il devra alors lui expliquer, dans le détail, les conséquences d’une telle décision.

Le fonctionnement juridique

- Le nu-propriétaire (son fils) possèdera le bien mais ne pourra pas l’occuper.

- L’usufruitier (Monsieur Dubois) conservera le droit d’y vivre ou d’en percevoir les loyers.

Les implications fiscales

- Réduction des droits de donation, car seule la nue-propriété sera taxée au moment de la donation.

- Extinction de l’usufruit et reconstitution de la pleine propriété sans droits de succession au décès de Monsieur Dubois.

👉 Le notaire s’assure ici que Monsieur Dubois comprend bien les avantages et les limites de ce montage patrimonial.

Le notaire comme garant de la sécurité de vos actes juridiques

Le mot notaire vient du latin notarius, qui signifie « relatif aux lettres », un dérivé de nota, qui veut dire « signe, marque, lettre ». Cette racine latine nous montre le rôle essentiel de ce professionnel, qui constate l’authenticité d’un acte juridique en apposant son sceau.

🎖️ Le notaire est un officier public. Il est investi par l’autorité publique pour recevoir tous les actes et contrats auxquels les parties doivent ou souhaitent donner un caractère authentique. Son rôle consiste également à en assurer la date et le dépôt. Cela a trois effets principaux :

- Force exécutoire : un acte notarié a la même valeur qu’un jugement. En cas de litige, la partie concernée peut être contrainte d’exécuter ses obligations.

- Date certaine : l’acte notarié est incontestable quant à sa date de signature.

- Conservation longue durée : une copie est archivée pendant 75 ans.

Actes nécessitant obligatoirement un notaire

📝 Voici une liste des principaux actes obligatoirement dressés par un notaire :

- vente immobilière ;

- démembrement de propriété ;

- création d’une société civile immobilière (SCI) avec apport d’un bien immobilier ;

- contrat de mariage ;

- donation-partage ;

- donation entre époux (donation au dernier vivant).

Le notaire peut aussi authentifier des actes de manière facultative, comme une reconnaissance de dette ou un bail d’habitation.

💡 Note : en cas de litige, un acte notarié permet d’agir rapidement. Par exemple, si un locataire ne paie pas son loyer, un commissaire de justice (ex-huissier) peut directement engager une saisie sans passer par une longue procédure judiciaire.

Notaire et conseiller en gestion de patrimoine : des expertises complémentaires

♟️ En principe, le conseiller en gestion de patrimoine indépendant (CGPI) est votre interlocuteur central. Il construit votre stratégie patrimoniale de A à Z et veille à sa mise en application.

Ensuite, pour certaines étapes spécifiques, il s’entoure de professionnels du droit et du chiffre : un expert-comptable pour la structuration en société, un notaire pour l’achat et la vente de biens immobiliers, les actes de donation et de succession, ainsi qu’un avocat fiscaliste pour les situations complexes du type transmission d’entreprise ou fiscalité internationale.

Une approche globale pour optimiser votre patrimoine

Voici les cinq grandes étapes d’un accompagnement réussi par un CGPI :

- Établir un diagnostic patrimonial : analyse complète de votre situation (famille, régime matrimonial, profession, composition du foyer, actifs/passifs, revenus/charges).

- Définir vos objectifs : élaboration de vos projets (achat immobilier, financement des études des enfants, préparation de la retraite, transmission).

- Mettre en place une stratégie d’investissement : construction d’un plan d’action adapté à votre profil de risque et à vos ambitions.

- Optimiser votre fiscalité : sélection des solutions les plus avantageuses pour réduire votre imposition, notamment les meilleurs PER et le Girardin industriel.

- Assurer un suivi et ajuster la stratégie : surveillance régulière de vos investissements et adaptation aux évolutions du marché et de vos projets.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Vous souhaitez faire le point sur votre situation patrimoniale et bâtir une stratégie efficace ? Un conseiller en gestion de patrimoine Prosper Conseil est à votre disposition pour vous guider. Prenez rendez-vous.

Des solutions patrimoniales diversifiées et adaptées à vos objectifs

Contrairement au notaire, dont l’expertise est avant tout juridique, le CGPI au conseil indépendant adopte une approche globale et transversale. Son rôle est d’identifier les meilleures solutions d’investissement et d’optimisation patrimoniale en fonction de votre profil et de vos objectifs.

➡️ Son expertise couvre plusieurs dimensions essentielles :

- L’accès aux meilleurs courtiers et partenaires : BoursoBank, Fortuneo, Bourse Direct, Linxea, Interactive Brokers, Trade Republic, Lombard International, Swissquote, Archinvest, InterInvest, etc.

- Le choix des enveloppes fiscales adaptées : assurance vie, PEA, PERin, CTO, contrat de capitalisation, épargne salariale, etc.

- Les solutions d’investissement : placements financiers, immobiliers et alternatifs (métaux précieux, cryptomonnaies, forêts, etc.).

➡️ Mais son accompagnement ne s’arrête pas là. Un CGP compétent vous guide également sur des sujets clés tels que :

- L’optimisation patrimoniale et successorale : impact du régime matrimonial, transmission et protection des proches.

- La gestion des crédits et financements : prêt personnel, avance sur titres, crédit immobilier, ligne de crédit lombard, etc.

- La structuration en société du patrimoine professionnel : SCI, holding patrimoniale, apport-cession, pacte Dutreil, etc.

- La fiscalité complexe en France et à l’international : placements pour expatriés, régime fiscal des impatriés, etc.

Chaque solution ayant ses spécificités, votre conseiller saura vous orienter vers les plus adaptées à votre profil de risque et à vos objectifs patrimoniaux.

Exemple concret : le rôle du notaire dans la stratégie patrimoniale de Céline

✈️ Céline, 42 ans, est pilote de ligne et de nationalité franco-allemande. Elle voyage aux quatre coins du monde et ne ressent pas le besoin d’acheter une résidence principale.

Toutefois, elle anticipe sa retraite et souhaite sur un horizon de 20 ans atteindre plus d’un million d’euros de patrimoine financier afin de se constituer une solide rente.

Pour cela, elle accepte d’adopter un profil d’investisseur plus dynamique. Concrètement, cela signifie que la valeur de ses placements pourra connaître des variations plus marquées à court terme. En contrepartie, ils offriront un potentiel de performance bien supérieur sur le long terme.

Situation financière de Céline

📊 Avec l’aide de la gestion conseillée d’un CGPI, Céline a structuré son patrimoine de la manière suivante :

- 10 000 € placés sur un livret A pour son épargne de précaution.

- 20 000 € en assurance vie 100 % fonds euro dédiés à un projet de congé sabbatique à court terme.

- 225 000 € investis sur un compte-titres ordinaire (CTO) au Luxembourg (avec plus de la moitié composée de plus-values latentes).

Investir dans l’immobilier locatif avec effet de levier

🏢 Avec l’aide d’un chasseur d’appartement, Céline repère un immeuble de rapport et cherche à réunir un apport suffisant pour obtenir un crédit bancaire. Montant du projet : 500 000 €.

Sa banque accepte de financer l’opération à condition qu’elle apporte 20 % d’apport personnel, soit 100 000 €.

⚠️ Problème : son livret A et son assurance vie sont dédiés à des objectifs à court terme, et son compte-titres contient 150 000 € de plus-values. Une vente de ses actifs engendrerait une forte imposition, ce qui n’est pas optimal.

Les solutions mises en place

L’objectif est de réunir l’apport nécessaire sans vendre ses actifs financiers et sans toucher à son épargne court terme.

Après une réflexion approfondie avec son conseiller en gestion de patrimoine (CGP), voici les stratégies adoptées :

✅ Un prêt familial de 20 000 €. Son frère accepte de lui prêter 20 000 €, mais exige un contrat formalisé pour sécuriser l’opération.

✅ Une ligne de crédit lombard de 180 000 €, soit 80 % de la valeur de son compte-titres :

- Réinvestir 100 000 € sur son compte-titres pour faire levier sur ses placements financiers (profil dynamique) et préparer sa retraite financièrement.

- Utiliser les 80 000 € restants pour compléter l’apport de 100 000 €.

💡 Note : le crédit lombard est un prêt non affecté, garanti par un nantissement de titres financiers (à l’image d’une hypothèque en immobilier). Il permet d’obtenir des liquidités sans vendre ses actifs, ce qui permet de continuer à générer des gains tout en évitant toute imposition sur les plus-values.

Sécurisation du prêt familial et acquisition de l’immeuble

📜 Céline étant à l’étranger pour trois mois, elle souhaite finaliser son projet à distance. Son CGP lui recommande un notaire adapté, qui organise la signature électronique et encadre chaque étape :

- 1ᵉʳ rendez-vous : sécuriser le prêt familial. Le notaire rédige et authentifie le contrat de prêt pour garantir sa validité juridique. Il s’assure que chaque clause est équilibrée et protège les intérêts des deux parties. Cette formalisation évite tout litige futur et assure une transparence totale.

- 2ᵉ rendez-vous : acquisition de l’immeuble. Une fois l’apport sécurisé, Céline finalise l’achat de l’immeuble de rapport. Le notaire rédige l’acte de vente et supervise la transaction entre le vendeur et elle.

💡 Grâce à cette organisation, Céline peut obtenir son crédit immobilier et concrétiser son projet sereinement, même à distance. Et elle détient toujours, à côté de cet investissement immobilier, son patrimoine financier investi à long terme sur son compte-titres au Luxembourg.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine