Comment atteindre la liberté financière : méthode en 5 étapes

Face à une forte incertitude sur l’âge légal de départ à la retraite et le niveau des pensions dans les prochaines décennies, atteindre la liberté financière s’impose comme un objectif de plus en plus central pour beaucoup d’épargnants.

Mais atteindre la liberté financière ne signifie ni arrêter de travailler du jour au lendemain, ni devenir millionnaire. Il s’agit surtout de couvrir vos dépenses essentielles et de vous redonner le contrôle de votre temps (et donc de vos choix de vie).

Que vous soyez jeune actif ou au cœur de votre carrière, il existe des méthodes structurées pour avancer vers l’indépendance financière, à votre rythme, en fonction de votre situation.

📌 Pour atteindre la liberté financière, il faut :

- Fixer une cible chiffrée (qui peut bien sûr évoluer dans le temps) : combien vous devez couvrir par mois, et à quel horizon. Repère simple : capital cible ≈ dépenses annuelles / 3 %. Par exemple, 2 000 € par mois (= 24 000 € par an) correspond à environ 800 000 € de capital (hors impôts et inflation).

- Automatiser une épargne mensuelle : réduire vos dépenses, augmenter vos revenus (salariat/entrepreneuriat) et décider d’un montant réaliste d’épargne mensuelle (200 €, 500 €, 800 €, 1 500 €…).

- Investir dans les meilleurs placements (et tenir dans le temps), notamment les Exchange-Traded Funds (ETF) et l’immobilier pierre-papier (SCPI), avec l’effet de levier du crédit si nécessaire.

- Tenir le cap : automatiser, rééquilibrer, éviter les décisions émotionnelles (c’est là que se joue la différence).

Finalement, l’objectif est d’investir plus et mieux pour gagner en liberté financière. Mais tout au long du parcours, il faut surtout clarifier ce que vous voulez vraiment acheter avec cette liberté (sécurité, temps, mobilité, sérénité, projets) et l’ajuster au fil des étapes de vie.

💡 Note : la trajectoire de chacun dépend aussi d’éléments externes aléatoires, parfois favorables (donation, héritage, plus-value exceptionnelle, cession d’entreprise) ou défavorables (chômage, séparation, aléas de santé, changements fiscaux, conjoncture).

SOMMAIRE

- Atteindre la liberté financière : salariat, entrepreneuriat, bourse, immobilier

- Méthode en 5 étapes pour atteindre la liberté financière

- Exemple concret : atteindre la liberté financière dans 20 ans

- Atteindre la liberté financière : la méthode Prosper Conseil

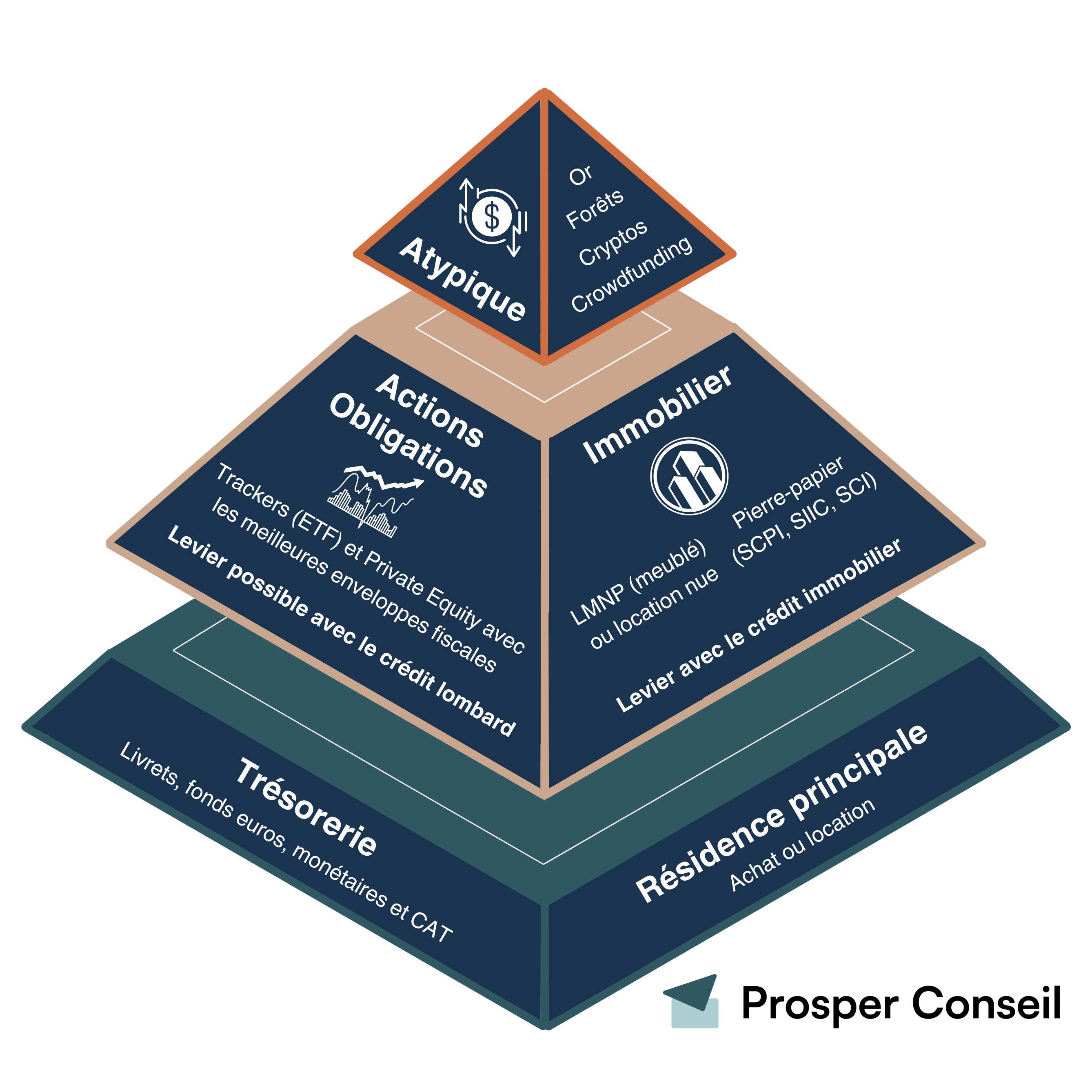

Atteindre la liberté financière : salariat, entrepreneuriat, bourse, immobilier

Atteindre la liberté financière repose rarement sur un seul levier. Dans la pratique, vous avancez plus vite lorsque vous combinez deux moteurs complémentaires :

- Votre capacité à mettre de côté de l’épargne grâce à votre investissement en temps et en énergie (salariat et/ou entrepreneuriat).

- Votre capacité à bien investir cette épargne sur la durée (bourse et/ou immobilier).

💡 Note : Nous ne partons pas tous avec les mêmes cartes en main (héritage familial, niveau d’éducation financière, réseau, santé, etc.). Ces écarts de départ sont réels. C’est pourquoi il n’existe pas de chiffre universel pour atteindre la liberté financière : il est préférable d’adopter une stratégie personnalisée, alignée sur votre situation, votre train de vie et vos priorités.

Tableau comparatif des leviers pour atteindre la liberté financière

Pour atteindre la liberté financière, le moteur numéro 1 est lié à la capacité d’épargne, donc l’écart entre revenus et dépenses. Les leviers de capital viennent ensuite pour transformer cette épargne en patrimoine, puis progressivement en revenus (dividendes, intérêts, plus-values).

| Salariat 👔 | Entrepreneuriat 🚀 | Bourse 📈 | Immobilier 🏠 | |

|---|---|---|---|---|

| Définition | Vous échangez votre temps et vos compétences contre un salaire | Vous dirigez votre activité et conservez un pouvoir de décision (en étant dirigeant et actionnaire majoritaire) | Vous investissez dans des entreprises via des actions et des obligations | Vous détenez un bien locatif en direct ou vous déléguez via de la pierre-papier |

| Ce que vous cherchez 🎯 | Sécuriser vos revenus, augmenter votre capacité d’épargne | Augmenter les revenus et construire un actif revendable (votre entreprise), si le modèle est viable | Faire croître le capital sur le long terme et/ou créer des revenus réguliers | Utiliser l’effet de levier du crédit (et générer des loyers) |

| Effort au quotidien | Prévisible et cadré, effort surtout sur la progression de carrière | Très élevé, décisions et adaptation permanentes | Faible si vous restez simple (ETF diversifiés), mais discipline indispensable en période de baisse | – Locatif direct : gestion réelle. – SCPI/SCI : effort plus faible, mais contrôle moindre. |

| Quand ça se matérialise | Immédiat (salaire mensuel), progression généralement graduelle | Variable : démarrage parfois lent, revenus parfois irréguliers | Généralement long : la durée et la régularité font la différence | Locatif : après achat et mise en location SCPI : après un délai de jouissance |

| Récupérer votre argent | Cashflow régulier (mensuel), mais du superbrut au net, près de la moitié part en cotisations | Variable : céder une entreprise prend du temps et dépend du marché | Facile : vente possible rapidement (selon marchés et enveloppe d’investissement) | Revente lente, pierre-papier parfois peu fluide |

| Crédit (effet de levier) | Indirect : la stabilité avec un CDI facilite l’emprunt | Plus difficile au début, puis possible si l’activité se stabilise | À manier avec prudence : le levier amplifie gains et pertes | À manier avec prudence : le levier amplifie gains et pertes |

| Risques principaux ⚠️ | Perte d’emploi, stagnation salariale, burn-out, inflation | Échec commercial, dépendance à quelques clients, charges fixes, épuisement | Baisse des marchés, arbitrages émotionnels défavorables, manque de diversification | Vacance locative, impayés, travaux, baisse de valeur, hausse des taux |

| Contraintes | Cotisations et fiscalité élevées, progression salariale parfois plafonnée | Cadre juridique plus complexe, coûts fixes, pilotage nécessaire | Frais de courtage et frais des ETF, fiscalité selon l’enveloppe et le mode de retrait | Frais d’acquisition, entretien, fiscalité des loyers, frottements à la revente |

En pratique, il est tout à fait possible de combiner les quatre leviers : être salarié, développer une activité complémentaire à côté, et investir à la fois en bourse et en immobilier. C’est même une approche saine : elle diversifie vos sources de revenus, répartit les risques et vous permet aussi de mieux vous connaître, d’identifier ce que vous aimez vraiment et d’apprendre en avançant.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Le tableau met en regard deux familles de leviers

➡️ Temps et énergie (vos revenus) :

- Le salariat offre une base assez stable (rémunération sur mesure négociée dans le contrat de travail). Il facilite la mise en place d’un budget solide, d’une épargne régulière et d’une stratégie d’investissement disciplinée.

- L’entrepreneuriat peut accélérer fortement la trajectoire, mais avec une contrepartie claire : davantage d’incertitude, surtout au démarrage, et un effort important en temps et en énergie. Autrement dit, le potentiel est élevé, mais la variabilité l’est aussi.

➡️ Capital (vos placements) :

- Côté marchés financiers, les actions et les ETF (trackers) peuvent faire croître votre capital sur le long terme (avec des phases de hausse et de baisse à court terme). L’enjeu n’est pas d’éviter la volatilité (hausses/baisses), mais de la rendre supportable grâce à une allocation patrimoniale cohérente et un horizon d’investissement adapté.

- Côté immobilier, vous avez généralement deux grandes approches :

- L’immobilier locatif permet d’utiliser l’effet de levier du crédit avec des conditions très favorables (mais il exige de la gestion et comporte des aléas).

- La pierre-papier, comme les sociétés civiles de placement immobilier (SCPI), permet de déléguer la gestion. Pour avoir un rendement correct, il faut bien choisir ses SCPI (et potentiellement investir à crédit aussi, mais avec des conditions moins favorables).

Donation et héritage : un accélérateur possible, mais rarement un plan

🎁 Oui, un héritage permet d’atteindre plus vite la liberté financière. D’après un rapport de la Fondation Jean-Jaurès, l’enjeu est massif : plus de 9 000 milliards d’euros pourraient être transmis en France au cours des prochaines décennies.

Mais pour votre liberté financière, la question n’est pas seulement le montant potentiel. C’est surtout le timing et l’incertitude. Le même rapport rappelle un point souvent oublié : « les enfants ont eux-mêmes plus de 50 ans ». Concrètement, la transmission arrive fréquemment lorsque la carrière, la famille, le logement et le train de vie sont déjà structurés. L’héritage peut soulager, sécuriser, accélérer… mais il intervient souvent trop tard pour être le moteur principal d’une liberté financière.

C’est pourquoi nous recommandons une approche simple : ne pas bâtir votre stratégie en comptant dessus. Vous n’avez aucune boule de cristal sur le montant, la date, les aléas familiaux, ni même sur l’évolution de la fiscalité.

💡 Note : Selon nous, la bonne posture consiste à avancer comme si vous deviez atteindre vos objectifs par vos propres moyens, et si une transmission arrive, savoir où et comment placer l’argent d’un héritage ou d’une succession.

Méthode en 5 étapes pour atteindre la liberté financière

Si votre objectif est d’atteindre la liberté financière très vite, il existe des scénarios… mais ils restent rares : gagner au loto, recevoir un héritage important très jeune, ou créer une entreprise qui décolle rapidement. Ce sont des cas qui existent, mais ils sont minoritaires. Et sur internet, vous voyez surtout ceux qui ont réussi, beaucoup moins ceux qui ont échoué : c’est le biais du survivant.

Pour la majorité des épargnants, atteindre la liberté financière se construit plutôt comme un projet de long terme : avec de la rigueur, de la patience et une méthode. Voici une approche en 5 étapes.

1) Définir clairement vos objectifs financiers

🎯 Retraite anticipée ? Projet de voyage ? Temps partiel choisi ? Vos objectifs financiers dépendent de vos projets et de votre train de vie. La liberté financière reste par nature subjective : elle ne se mesure pas au patrimoine des autres, mais à la vie que vous souhaitez financer.

Les poser noir sur blanc est indispensable : cela vous permettra d’estimer combien épargner, pendant combien de temps, et avec quel niveau de risque vous êtes prêt à composer.

À titre d’illustration, si vous visez 2 000 € par mois (24 000 € par an) et que vous retenez un taux de retrait de 3 % par an, cela suppose un capital d’environ 800 000 € (24 000 / 0,03). C’est un repère : il ne tient pas compte des impôts, de l’inflation, ni du risque de traverser une mauvaise période de marché au moment des retraits.

En clair : plus vos objectifs sont précis, plus votre stratégie patrimoniale pourra être cohérente et réaliste.

2) Maîtriser votre budget

🧾 Avant d’investir pour atteindre votre liberté financière, vous devez connaître trois éléments :

- vos revenus (levier souvent le plus puissant : potentiel de progression important à moyen/long terme) ;

- vos dépenses (levier très vite limité dans l’optimisation, même en étant frugal) ;

- votre capacité d’épargne (la différence entre les deux).

Plus votre objectif est élevé, plus l’effort d’épargne et d’investissement doit être soutenu. L’idée n’est pas de tout couper au cordeau, mais d’identifier les postes où vous pouvez gagner sans dégrader votre qualité de vie : renégocier certains contrats, supprimer des abonnements inutiles, optimiser un crédit, lisser des dépenses irrégulières, etc.

3) Constituer une épargne de précaution

🛡️ L’épargne de précaution est un matelas de sécurité qui vous permettra de disposer de liquidités immédiates en cas d’imprévu. Dans ce cadre, les deux critères essentiels sont la liquidité et la sécurité des fonds.

Les livrets réglementés sont rarement les plus rémunérateurs, mais ils ont deux avantages forts : l’argent est accessible immédiatement et les intérêts sont exonérés d’imposition.

D’autres options comme les meilleurs fonds euros des assurances vie peuvent aussi être pertinentes et plus rentables. Attention néanmoins à la fiscalité et aux délais de retrait (qui peuvent aller de quelques jours à plusieurs semaines, selon les assureurs).

En pratique, un repère fréquent consiste à viser 3 à 6 mois de dépenses courantes (à ajuster selon la stabilité de vos revenus et votre situation familiale).

4) Développer une capacité d’épargne solide

💰 Une fois votre budget posé et votre épargne de précaution constituée, vous pouvez chercher à augmenter votre capacité d’épargne de façon durable. L’objectif n’est pas la privation, mais la constance.

Pour atteindre la liberté financière, nombreux sont ceux qui appliquent la bien connue règle des 50/30/20 :

- 50 % pour vos dépenses incompressibles.

- 30 % pour l’épargne et l’investissement.

- 20 % pour vos loisirs et votre confort de vie.

💡 Note : Bien sûr, tout dépend de votre niveau de revenus. Épargner 20 % quand vous gagnez 2 000 € par mois n’a rien à voir avec épargner 20 % quand vous gagnez 10 000 € : les dépenses incompressibles (logement, énergie, alimentation) pèsent proportionnellement beaucoup plus lourd. L’important est donc de viser un pourcentage réaliste et durable, adapté à votre situation.

5) Investir efficacement, puis tenir le cap

Pour atteindre la liberté financière, vous devez investir de façon efficace, donc limiter les frais, maîtriser la fiscalité et diversifier. Concrètement, cela passe par trois niveaux de décision :

- 1️⃣ Choisir les meilleures enveloppes (cadre juridique) : meilleure assurance vie, meilleur plan d’épargne en actions (PEA), meilleur compte-titres ordinaire (CTO), etc.

- 2️⃣ Choisir les meilleurs intermédiaires (assureurs/banques/courtiers) : Linxea, BoursoBank, Fortuneo, Utmost, Swissquote, etc.

- 3️⃣ Choisir les meilleurs placements (là où se crée la performance) : fonds actions, fonds obligataires, private equity, métaux précieux (ex. investir dans l’or), etc.

Enfin, atteindre la liberté financière ne se joue pas seulement à l’entrée, mais dans la durée : un suivi régulier est nécessaire, avec des ajustements lorsque votre train de vie change, lorsque vos objectifs évoluent, ou lorsque le contexte économique modifie certains équilibres.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts :vous souhaitez être accompagné pour construire, mettre en place et suivre une stratégie en vue d’atteindre la liberté financière ? Avec la gestion conseillée Prosper Conseil, vous bénéficiez d’une architecture ouverte et d’un conseil aligné sur vos objectifs et sans biais (grâce à une facturation uniquement aux honoraires, sans rétrocommissions).

Exemple concret : atteindre la liberté financière dans 20 ans

👩❤️👨 Claire et Robin ont 38 ans. Elle est entrepreneuse dans la communication digitale (revenus variables), et il est salarié dans le secteur de l’assurance (revenus plus stables). Ils sont mariés en séparation de biens et n’ont pas d’enfants (ils ont fait le choix de ne pas en avoir).

Ils disposent chacun d’un patrimoine net de 200 000 € et souhaitent atteindre la liberté financière le plus tôt possible (avec un objectif réaliste à 20 ans) :

- Ils ont acheté à crédit leur résidence principale ensemble il y a 15 ans, mais envisagent de la vendre et de devenir locataires afin de gagner en liberté de mouvement.

- Le reste est placé sur leurs livrets A et LDDS, sur des fonds euros en assurance vie (ainsi que sur leur épargne salariale).

Objectifs : indépendance et liberté financière

🕊️ Ils vivent déjà très bien de leur activité et voudraient se dégager du temps et moins dépendre de leur travail pour vivre.

Ils ont conscience que la première étape, avant une totale liberté financière, est de pouvoir payer leurs dépenses incompressibles (crédit immobilier et charges de la vie courante, notamment) grâce aux revenus de leurs placements.

Sur le long terme, ils aimeraient prendre leur retraite avant 60 ans et disposer d’une totale liberté dans leurs choix de vie. Ils rêvent d’un tour du monde qui pourrait durer plusieurs années.

Les repères chiffrés de Claire et Robin

🔍 Claire et Robin vivent ensemble, mais gèrent leurs finances de manière autonome. Ils souhaitent donc définir des objectifs par personne (et non à l’échelle du couple) :

- À 38 ans (aujourd’hui) : en partant de 200 000 € investis chacun, un complément de revenu de l’ordre de 500 € par mois peut constituer un repère prudent (sans garantie), à condition d’accepter la variabilité et la fiscalité.

- À 50 ans : viser 1 500 € par mois chacun (18 000 € par an) revient à viser un capital d’environ 600 000 € par personne (18 000 / 3 %).

- À 60 ans : viser 2 500 € par mois chacun (30 000 € par an) revient à viser un capital d’environ 1 000 000 € par personne (30 000 / 3 %).

Ces hypothèses sont volontairement prudentes : hypothèse de rendement de 3 %, qui vise à permettre au patrimoine de continuer à croître malgré les retraits (afin d’éviter qu’il ne s’érode progressivement jusqu’à tendre vers zéro).

Leur plan d’action (le concret du quotidien)

Pour viser des paliers de l’ordre de 600 000 € puis 1 000 000 €, ils doivent mettre en place une épargne régulière (autour de 800 € par mois) et investir de façon diversifiée sur la durée (avec l’objectif de capter la performance des marchés).

Une hypothèse de 7 % de rendement par an correspond à un scénario dynamique qui implique d’accepter des phases de hausse comme de baisse. Deux options s’offrent à eux :

- Soit ils se forment et gèrent leur stratégie en autonomie, avec un cadre clair et un suivi régulier.

- Soit, s’ils manquent de temps, d’énergie ou de repères techniques, ils se font accompagner par un conseiller en gestion de patrimoine pour structurer la stratégie, choisir les enveloppes adaptées et éviter les erreurs coûteuses sur le long terme.

💡 Note : pour aller plus loin, découvrez notre article Comment choisir un conseiller en gestion de patrimoine ?

Atteindre la liberté financière : la méthode Prosper Conseil

Chez Prosper Conseil, nos conseillers sont avant tout des investisseurs eux-mêmes : ils appliquent à leur propre patrimoine les principes qu’ils recommandent à leurs clients. Autrement dit, ils mettent leur argent là où sont leurs convictions (« put your money where your mouth is »).

💡 Note : il n’existe pas une seule méthode pour atteindre la liberté financière, car chaque situation patrimoniale est différente. L’enjeu est de choisir, à un instant donné, la meilleure stratégie pour vous (puis de l’ajuster dans le temps).

Immobilier et actions : piliers de la liberté financière ?

La bourse (actions/obligations) et l’immobilier sont au cœur des meilleures stratégies visant la liberté financière. L’enjeu n’est pas d’opposer ces deux univers, mais de les combiner de façon cohérente selon votre horizon de placement, votre tolérance au risque et votre besoin de liquidité.

- Du côté des marchés actions (avec pour référence les ETF MSCI World), il s’agit historiquement de la famille d’actifs la plus performante sur le long terme (rentabilité d’environ 7 % par an en moyenne annuelle lissée). En contrepartie, les mouvements peuvent être forts à court terme. Il est généralement préférable de raisonner sur un horizon long (15 à 20 ans) et d’avoir un plan précis pour les périodes de baisse (éviter les décisions émotionnelles).

- Du côté de l’immobilier (investissement locatif ou pierre-papier), l’intérêt réside dans la capacité à générer des revenus réguliers, tout en diversifiant votre patrimoine sur une classe d’actifs qui ne réagit pas toujours comme les marchés actions. Là aussi, il existe des risques : vacance locative, impayés, frais, fiscalité, liquidité.

Enfin, ces deux moteurs peuvent être renforcés par un effet de levier (que ce soit avec un crédit immobilier ou un crédit lombard).

Autonomie ou accompagnement sur mesure

Il est tout à fait possible de construire votre liberté financière en autonomie. Mais cela demande du temps et de la rigueur pour bâtir une stratégie patrimoniale cohérente avec votre profil de risque investisseur, choisir les bonnes enveloppes et éviter des erreurs qui peuvent coûter cher sur le long terme (frais inutiles, mauvais arbitrages, erreurs fiscales, etc.).

🧭 Un conseiller en gestion de patrimoine vraiment indépendant :

- fait le point sur votre situation patrimoniale sur les plans civil, fiscal et financier ;

- définit une stratégie alignée sur vos objectifs, votre horizon d’investissement et votre tolérance au risque ;

- sélectionne des solutions d’investissement adaptées (sans biais liés à des commissions, il peut proposer notamment des ETF et des fonds clean share avec moins de frais et plus de performance) ;

- optimise la fiscalité, notamment avec les meilleurs plans d’épargne retraite (PER) et le girardin industriel ;

- vous accompagne dans la durée, avec un suivi et des ajustements lorsque votre situation évolue.

💡 Note : 95 % des CGP délivrent un conseil non indépendant (seuls 5 % d’entre eux proposent un conseil indépendant). Un conseil indépendant est facturé aux honoraires et sans rétrocommissions, ce qui limite les conflits d’intérêts et favorise un conseil aligné sur vos objectifs.

Chez Prosper Conseil, nous vous proposons une gestion conseillée sur mesure, sans biais ni rétrocommissions, afin d’atteindre la liberté financière.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine