Linxea ou Yomoni : notre avis pour bien choisir en 2026

Linxea ou Yomoni : quel acteur choisir ? Ces deux courtiers de l’épargne en ligne grand public s’imposent aujourd’hui comme des références incontournables. Mais lequel est le mieux adapté à vos projets et à votre profil d’investisseur ?

📌 Linxea ou Yomoni : que choisir ?

- Choisissez Linxea si vous préférez garder le contrôle sur vos investissements en gestion libre. Linxea propose plus de 700 unités de compte sur son contrat phare Linxea Spirit 2 (voir l’offre détaillée). Atout important : vous pouvez combiner gestion libre et gestion pilotée dans un seul et même contrat.

- Choisissez Yomoni si vous cherchez une solution 100 % en gestion pilotée. L’interface est fluide, les frais sont compétitifs, et l’allocation repose sur des ETF adaptés à votre profil de risque. À notre avis, Yomoni (voir l’offre détaillée) fait partie des meilleures assurances vie en gestion pilotée.

✅ En résumé, Linxea et Yomoni répondent à des logiques différentes : l’un privilégie la liberté de choix, l’autre la gestion entièrement déléguée. Le choix dépend de votre autonomie et de vos objectifs patrimoniaux. Rappelons qu’il s’agit de solutions grand public. Pour un conseil sur-mesure et élargi à l’ensemble de votre patrimoine (pas juste un contrat d’assurance vie), il y a la gestion conseillée Prosper Conseil.

SOMMAIRE

- Linxea ou Yomoni : notre comparatif des deux acteurs phares de l’épargne en ligne

- Linxea Spirit 2 ou Yomoni : lequel choisir pour votre assurance vie ?

- Linxea vs Yomoni : comparatif de la gestion pilotée

- Linxea ou Yomoni : quel PER choisir en 2026 ?

- Notre avis : Linxea ou Yomoni, lequel choisir en 2026 ?

Linxea ou Yomoni : notre comparatif des deux acteurs phares de l’épargne en ligne

🔎 Linxea ou Yomoni ? Ces deux courtiers 100 % digitaux séduisent une clientèle grand public grâce à des frais ultra-compétitifs et un accès simplifié à des placements performants, notamment les ETF. Pour autant, leurs approches et leurs forces diffèrent nettement.

Linxea ou Yomoni : tableau comparatif

Pour y voir plus clair entre ces 2 acteurs phares de l’épargne en ligne, voici un tableau comparatif synthétique :

| Critères | Linxea | Yomoni |

|---|---|---|

| 🎯 Philosophie | Courtier multi-produits. Vous choisissez et pilotez vos placements, avec la possibilité de déléguer si vous le souhaitez | Fintech spécialisée en gestion pilotée. Tout est automatisé selon votre profil de risque, sans que vous n’ayez à choisir vos fonds |

| 🛠 Gestion libre possible ? | Oui | Non, uniquement gestion pilotée |

| ✉️ Enveloppes disponibles | Large choix d’enveloppes : 4 assurances vie, 3 plans d’épargne retraite (PER), 3 contrats de capitalisation | Une assurance vie, un plan d’épargne en actions (PEA), un compte-titres ordinaire (CTO) et un PER |

| 🌐 Unités de comptes disponibles | Large choix sur les fonds disponibles (selon le contrat choisi) : ETF, SCPI, titres vifs en assurance vie, private equity, fonds obligataires… | Focus sur les ETF |

| 🏢 Nombre d’assureurs partenaires | 4 assureurs : Spirica, Suravenir, Generali, Apicil | Suravenir (filiale du Crédit Mutuel ARKEA) Spirica (filiale du Crédit Agricole Assurances) |

| 🏠 SCPI et immobilier | Oui, notamment via Linxea Spirit 2 | Quasiment pas, en dehors de la SC Y Immo en assurance vie et via le PER Yomoni Retraite + |

| 💰 Frais globaux | Ultra-compétitifs en gestion libre (0,50 % à 0,60 % par an de frais de gestion sur unités de compte selon le contrat) | Compétitifs en gestion pilotée (~1,60 % max frais globaux), grâce aux ETF |

| ⭐ Contrat phare | ➡️ Voir en détail l’offre de Linxea Spirit 2 ➡️ Notre avis complet sur Linxea | ➡️ Voir en détail l’offre de l’assurance vie Yomoni ➡️ Notre avis complet sur Yomoni |

Le choix entre ces deux courtiers d’épargne en ligne dépendra donc avant tout de votre niveau d’implication souhaité dans la gestion de votre patrimoine.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les philosophies de Linxea et Yomoni

Linxea, courtier indépendant « multi-produits », fonctionne comme un véritable supermarché de l’épargne. Vous y trouvez :

- Une large gamme d’enveloppes : quatre assurances vie, trois PER, trois contrats de capitalisation…

- Plus de 700 unités de compte (investissements de toute nature : ETF, SCPI, titres vifs, private equity, fonds thématiques).

- Le choix entre gestion libre et gestion pilotée, voire un mix des deux.

A contrario, Yomoni est une pure fintech centrée sur la gestion pilotée. Tout est automatisé : un questionnaire détermine votre profil de risque, puis un portefeuille d’ETF est ajusté en continu. Simplicité, digitalisation et frais contenus sont ses maîtres-mots.

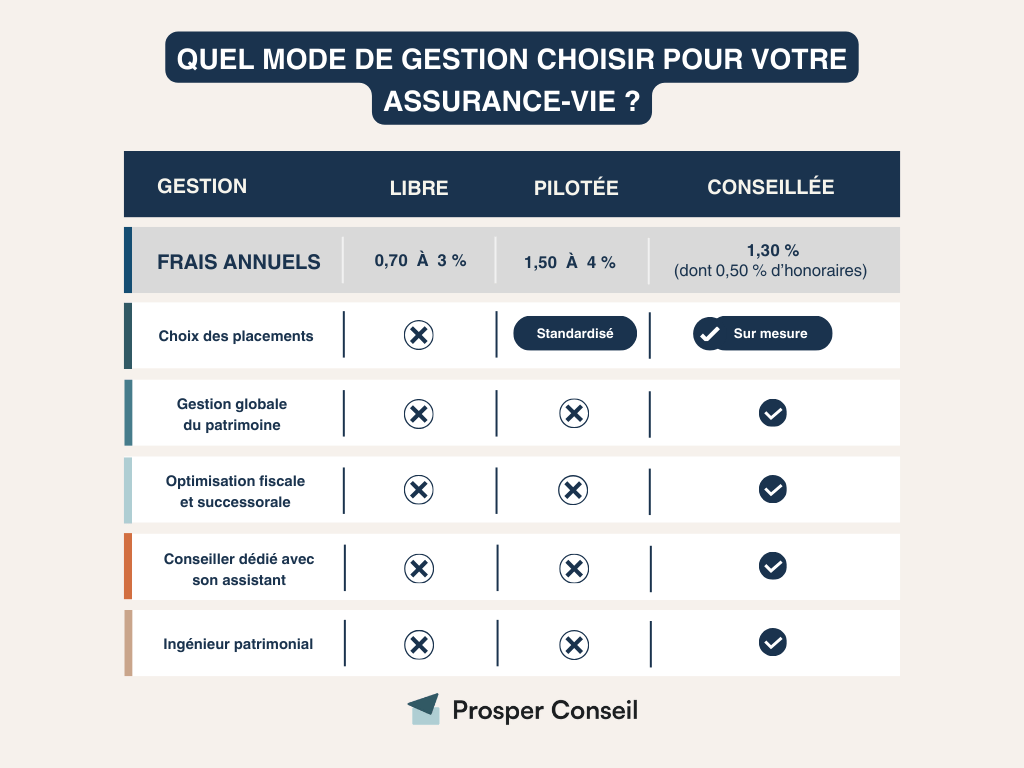

Gestion libre, gestion pilotée ou gestion conseillée ?

🧭 Ces philosophies différentes influencent donc le type d’investisseur visé :

- Linxea attire les épargnants autonomes, soucieux d’optimiser leurs frais et d’accéder à un univers de fonds très large.

- Yomoni séduit les profils qui recherchent la simplicité d’une gestion déléguée et une expérience utilisateur ultra-fluide.

Gardez toutefois en tête que ces deux offres restent « grand public ». Au-delà de 100 000 € de patrimoine, une troisième voie mérite d’être envisagée : la gestion conseillée.

💡 La gestion conseillée Prosper Conseil permet de bénéficier d’un accompagnement sur mesure, avec un conseiller attitré qui vous aide à construire une stratégie patrimoniale globale (conseils financiers, fiscaux et successoraux). C’est le mode de gestion le plus pertinent si vous souhaitez piloter et optimiser l’ensemble de votre patrimoine (et non simplement une assurance vie ou un PER isolé).

Linxea Spirit 2 ou Yomoni : lequel choisir pour votre assurance vie ?

🔍 Choisir entre Linxea Spirit 2 ou Yomoni pour votre assurance vie, c’est arbitrer entre deux approches différentes de la gestion de votre épargne. Ces 2 contrats font partie des meilleures assurances vie grand public en 2026, mais ils répondent à des besoins distincts :

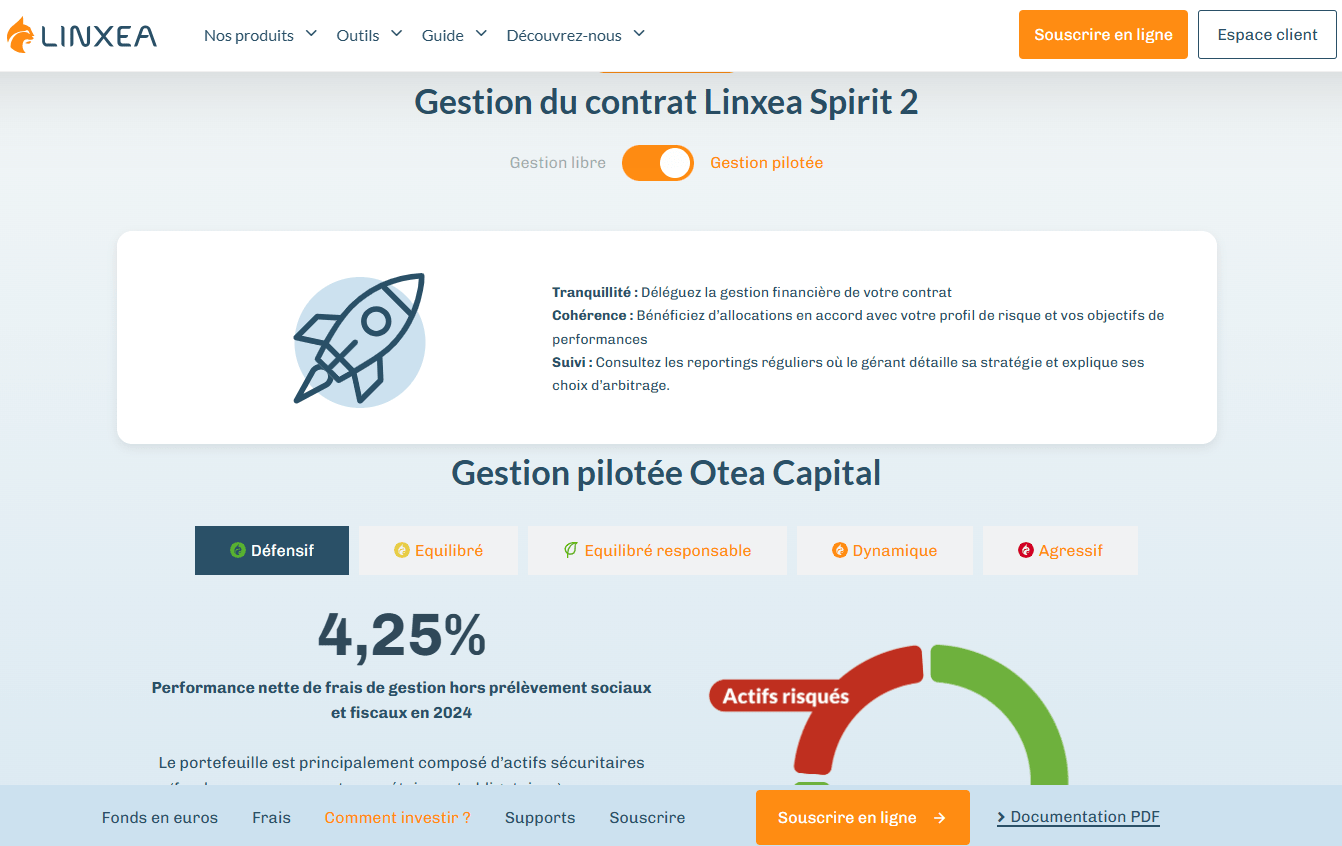

- Linxea Spirit 2 (voir l’offre) est pertinent si vous êtes autonome. Il offre une gestion libre très large, avec plus de 700 unités de compte. Vous y retrouvez de nombreux ETF (World, S&P 500, Nasdaq…) pour investir en bourse, et des SCPI idéales pour intégrer l’immobilier dans votre assurance vie. Ses frais sont parmi les plus bas du marché (0,50 % par an sur les unités de compte).

- En face, Yomoni (voir l’offre) ne propose pas de gestion libre : tout est piloté, via des ETF, répartis selon votre profil de risque parmi 10 options disponibles. Les frais restent compétitifs, de 0,60 à 1,60 % par an selon le profil choisi.

Particularité intéressante : il est possible d’opter pour la gestion pilotée par Yomoni directement au sein du contrat Linxea Spirit 2. En effet, Linxea et Yomoni ont créé un partenariat.

Au passage, l’assurance vie Lucya Cardif (voir l’offre détaillée), derrière laquelle on retrouve l’assureur BNP Cardif, est un autre bon contrat complémentaire pour diversifier vos assureurs et vos placements, notamment grâce à une offre en gestion libre et pilotée. Voir notre avis sur Lucya Cardif.

Ces contrats sont d’excellents choix, mais restent des solutions grand public. Tout dépend de votre volonté de piloter vous-même vos placements ou de déléguer entièrement la gestion.

💡 Note : même si vous optez pour une assurance vie en gestion pilotée, il peut être judicieux d’ouvrir aussi une seconde assurance vie en gestion libre, notamment pour sécuriser une partie de votre épargne sur les meilleurs fonds euros qui rapportent plus que les livrets.

Linxea vs Yomoni : comparatif de la gestion pilotée

🤝 Avec la gestion pilotée, fini le casse-tête du choix des fonds et des arbitrages : le gestionnaire s’occupe de tout, en fonction de votre horizon de placement et de votre tolérance au risque.

En revanche, il y a des différences entre la gestion pilotée de Linxea et celle de Yomoni. On fait le point pour vous aider à faire le bon choix, si déléguer totalement la gestion de votre épargne vous intéresse.

La gestion pilotée chez Linxea

💼 Linxea propose deux options de gestion pilotée : Otea Capital et… un partenariat avec Yomoni !

Otea Capital : gestion sous mandat basée sur des fonds actifs. Si la méthode est plus traditionnelle, elle s’avère coûteuse : jusqu’à 2,70 % de frais globaux par an. À notre avis, cette solution est moins adaptée à ceux qui souhaitent optimiser leurs frais.

💡 Note : il y a également la gestion pilotée Yomoni intégrée au contrat Linxea Spirit 2. C’est une excellente alternative pour bénéficier de l’architecture ouverte de Spirit 2 (si jamais vous souhaitez basculer en gestion libre par la suite) tout en déléguant la gestion à un robo-advisor performant.

La gestion pilotée chez Yomoni

💼 Chez Yomoni, la gestion pilotée est le cœur de leur offre.

Tout est pensé pour automatiser et simplifier la gestion de votre épargne, que ce soit sur l’assurance vie ou le PER :

- Allocation axée sur les ETF.

- 10 profils de risque disponibles, du plus prudent au plus offensif.

- Interface digitale très intuitive et claire.

- Frais globaux entre 0,60 % et 1,60 % par an selon le profil choisi.

Performances historiques des gestions pilotées

📊 Voici un comparatif des performances nettes de frais de gestion entre les gestions pilotées de Yomoni et Linxea :

| Profil | Produit | Performance 2022 | Performance 2023 | Performance 2024 |

|---|---|---|---|---|

| Agressif | Gestion Otea Capital (Linxea Spirit 2 ou PER Linxea Spirit) | -9,9 % | +12,1 % | +12,8 % |

| Dynamique | Assurance vie Yomoni | -18 % | +19 % | +19,6 % |

| PER Yomoni Retraite | -17,9 % | +14,3 % | +11,3 % | |

| Équilibré | Assurance vie Yomoni | -14,5 % | +9,9 % | +8,9 % |

| PER Yomoni Retraite | -17,8 % | +12,9 % | +9,7 % | |

| Gestion Otea Capital (Linxea Spirit 2 ou PER Linxea Spirit) | -5,1 % | +7,7 % | +6,7 % |

🔎 En résumé :

- Yomoni surperforme globalement Otea Capital (Linxea) lors des années haussières, surtout sur les profils dynamiques (grâce aux ETF actions).

- Otea Capital (Linxea) amortit mieux les chocs en période de baisse (comme en 2022).

💡 Note : si la gestion pilotée vous intéresse, Ramify (voir l’offre) est une alternative pertinente. Cette fintech propose également une gestion pilotée basée sur des ETF, avec de très bonnes performances. Nous en parlons plus en détail dans notre article consacré à notre avis sur Ramify.

Un profil, un mode de gestion

➡️ En résumé, vous pouvez au choix :

- Construire votre propre stratégie en gestion libre sur Linxea Spirit 2, par exemple en répartissant votre capital entre :

- Un ETF MSCI World ou S&P 500 pour dynamiser votre épargne.

- Un fonds euro performant pour sécuriser une partie de votre capital.

- Profiter de la gestion pilotée chez Yomoni, pratique si vous n’avez aucune connaissance, une situation simple et que vous ne souhaitez pas vous impliquer dans la gestion de votre épargne.

- Faire appel à la gestion conseillée Prosper Conseil qui combine autonomie et accompagnement. Vous gardez le contrôle de vos investissements tout en profitant des conseils sur-mesure d’un expert pour optimiser votre stratégie d’investissement globale et votre fiscalité.

Linxea ou Yomoni : quel PER choisir en 2026 ?

👴🏻👵🏻 Choisir un plan d’épargne retraite (PER) est une étape clé pour optimiser votre fiscalité et préparer votre retraite. Mais entre Linxea ou Yomoni, quel PER faut-il privilégier ?

Pour ce comparatif, nous allons prendre le PER Linxea Spirit et le PER Yomoni Retraite+ :

| Critères | Linxea Spirit PER | Yomoni PER Retraite |

|---|---|---|

| Mode de gestion | Libre, pilotée et horizon retraite | 100 % pilotée |

| Univers d’investissement | ETF, SCPI, fonds euros, fonds thématiques | Soit une gestion multi-actifs (ETF, fonds euros, immo, private equity, …) Soit une gestion 100 % ETF |

| Frais annuels sur unités de compte | Dès 0,50 % en gestion libre | 0,60 % à 1,60 % |

| Frais annuels en gestion pilotée | Jusqu’à 2,70 % (Otea Capital) ou ~1,50 % (Yomoni via Spirit PER) | 0,60 % à 1,60 % |

| Flexibilité | Très grande (gestion libre possible) | Moins flexible (tout délégué) |

| Pour aller plus loin | ➡️ En savoir plus sur l’offre PER Linxea Spirit | ➡️ En savoir plus sur l’offre du PER Yomoni |

Les PER chez Linxea

💼 Les deux principaux PER de Linxea sont :

- Linxea Spirit PER : c’est le PER phare chez Linxea. Il reprend la même architecture que l’assurance vie Linxea Spirit 2, avec un large choix d’unités de compte, dont de nombreux ETF, des fonds thématiques et même des SCPI. Idéal si vous souhaitez diversifier et garder la main sur la stratégie.

- Suravenir PER : un PER plus classique mais très apprécié, notamment pour la qualité de son fonds euro et ses frais compétitifs. Il s’adresse à vous si vous avez un profil prudent.

En plus de la gestion libre et pilotée, Linxea propose la gestion “Horizon Retraite“, une gestion pilotée automatisée où l’allocation de votre épargne se sécurise progressivement à l’approche de la retraite, sans intervention de votre part.

💡 Note : l’un des grands atouts de Linxea est la possibilité de choisir entre gestion libre et pilotée. Vous pouvez même combiner les 2 via le contrat Linxea Spirit PER, avec par exemple 50 % de votre contrat en gestion libre et 50 % en gestion pilotée Yomoni. De quoi tester si vous pouvez faire mieux que la gestion pilotée vous-même par exemple !

Le PER chez Yomoni

💼 Yomoni propose le PER Yomoni Retraite+, un contrat assurantiel en gestion pilotée offrant 2 options d’allocation :

- Gestion multi-actifs : une diversification plus large incluant des trackers (ETF), un fonds euro, de l’immobilier (via la société civile Y Immo) et du private equity (via le FCPR Apeo).

- Gestion 100 % trackers (ETF) : une allocation composée exclusivement de fonds indiciels cotés, pour une gestion simple, efficace et à faible frais.

Les caractéristiques du PER de Yomoni sont les suivantes :

- 10 profils de risque disponibles, ajustés automatiquement à l’approche de la retraite

- Frais globaux très compétitifs, entre 0,60 % et 1,60 % par an selon votre profil de risque

- Interface digitale fluide et intuitive, qui séduit ceux qui souhaitent simplifier la gestion de leur épargne retraite

💡 Note : en bref, beaucoup de ressemblances avec leur assurance vie, avec l’avantage de réduire ses impôts avec le PER. Pour en savoir plus : voir notre guide complet sur le fonctionnement du PER et notre sélection des meilleurs PER du marché.

Notre avis : Linxea ou Yomoni, lequel choisir en 2026 ?

📌 Linxea ou Yomoni : qui choisir ? Ce sont deux excellents acteurs de l’épargne en ligne. Leur succès repose sur des frais très compétitifs, une digitalisation poussée et une approche accessible à tous :

- Linxea est un courtier indépendant bien établi, connu pour son contrat phare Linxea Spirit 2 (voir l’offre), classé parmi les meilleures assurances vie du marché. Linxea propose des contrats en gestion libre et en gestion pilotée, avec un vaste univers d’investissement : plus de 700 unités de compte, SCPI, ETF, private equity… Le tout avec des frais particulièrement compétitifs.

- Yomoni (voir l’offre), de son côté, est une fintech 100 % orientée gestion pilotée, avec une offre simple et accessible, entièrement automatisée. Leur stratégie repose sur une allocation via des ETF, ajustée selon votre profil de risque. Grâce à cette approche efficiente, Yomoni figure dans notre sélection des meilleures assurances vie en gestion pilotée.

Linxea se révèle idéal si vous êtes autonome. Yomoni, de son côté, excelle dans la gestion pilotée. Ces deux solutions sont très solides, mais toutefois limitées par nature à l’univers grand public. Elles conviennent parfaitement pour débuter ou gérer des patrimoines modestes.

🧭 Dès lors que votre patrimoine financier dépasse 100 000 €, il peut être judicieux d’aller plus loin :

- Diversifier vos assureurs pour réduire vos risques et optimiser vos conditions contractuelles.

- Optimiser votre stratégie fiscale, notamment en matière de transmission ou d’investissements spécifiques (private equity, immobilier…).

- Accéder à des contrats sur mesure ou à des solutions haut de gamme comme l’assurance vie luxembourgeoise.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine